Факторный анализ чистой прибыли

Показатели |

Прошлый год |

Отчетный год |

Измене- ние (+,-) |

Темп роста, % |

1. Прибыль от оказания услуг, тыс. руб. |

4 752 |

4 865 |

+113 |

102,3 |

2. Прочие доходы, тыс. руб. |

143 |

252 |

+109 |

176,2 |

3. Прочие расходы, тыс. руб. |

306 |

274 |

-32 |

89,5 |

4. Прибыль до налогообложения, тыс. руб. |

4 589 |

4 843 |

254 |

105,5 |

5. Налог на прибыль и иные аналогичные обязательные платежи, тыс. руб. |

34 |

46 |

+12 |

135,5 |

6. Чистая прибыль отчетного периода, тыс. руб. |

4 555 |

4 797 |

+242 |

105,3 |

7. Превышение прочих доходов над прочими расходами, тыс. руб. |

-163 |

-22 |

+144 |

13,5 |

8. Тоже в % к прочим расходам |

46,7 |

91,97 |

45,3 |

- |

9. Прибыль от оказания услуг в сопоставимых ценах |

4752 |

4546,7 |

-205,3 |

95,67 -4,33 |

Для более подробного исследования формирования чистой прибыли МАУ «МФЦ» проведем анализ влияния факторов на ее формирование.

Составим факторную модель, отражающую взаимосвязь между результативными и факторным показателем: Y = A x B x C х D (четырех факторная модель), где результативным показателем является чистая прибыль, а факторными показателями являются прибыль от продаж, прочие доходы, прочие расходы, налог на прибыль.

У0= 4752 х 143 х 306 х 34 = 7 069 892 544

У1 = 4865 х 252 х274 х46 = 15 452 251 920

Определим абсолютные отклонения по каждому фактору:

∆А = 4865 – 4752 = +113

∆В = 252 – 143 = +109

∆С = 306 – 274 = -32

∆D = 46-34 = +12

Определим изменение величины результативного показателя

∆УA = (+113) х 143 х 306 х 34 = 168 118 236

∆УB = 4865 х (+109) х 306 х 34 = 5 517 085 140

∆УC = 4865 х 252 х (-32) х 34 = -1 333 866 240

∆УD = 4865 х 252 х 274 х (+12) = 4 031 022 240

Результаты расчетов показывают, что все факторы оказали положительное влияние на увеличение чистой прибыли. Но чистая прибыль увеличилась на 8 382 359 376 в основном за счет увеличения фактора – прочие доходы.

Таблица 20

Показатели рентабельности организации, (%)

Показатели |

Базисный год |

Отчетный год |

Измене- ние (+,-) |

1. Рентабельность капитала |

52,04 |

45,64 |

-6,4 |

2. Рентабельность собственного капитала |

54,18 |

47,24 |

-6,94 |

3. Рентабельность продаж |

6,88 |

6,17 |

-0,73 |

4. Рентабельность продукции |

6,65 |

6,14 |

-0,51 |

5. Рентабельность основных фондов |

242,55 |

205,97 |

-36,58 |

6. Рентабельность оборотных средств |

79,59 |

67,57 |

-12,02 |

1) Рентабельность капитала рассчитывается как отношение чистой прибыли к средней стоимости активов. Отражает величину прибыли, приходящейся на каждый рубль совокупных активов.

Рентабельность капитала снизилась на -6,4%, т.е. эффективность использования всего имущества снизилась на 6,4%. Снижение данного показателя может свидетельствовать также о накоплении активов и снижении прибыли.

2) Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

ROEпр = 4555/8406 х 100% = 54,18%

ROEтек = 4797/ 10 155 х 100% = 47,24%

Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал.

3) Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Рентабельность продаж также имеет тенденцию к уменьшению (-0,73).

Рентабельность продаж можно увеличить за счет:

- снижения себестоимости;

- повышения объема реализации;

- управления ценообразованием;

- оптимизации ассортимента, номенклатуры производимой продукции;

- грамотной маркетинговой стратегии;

- прочих мер, позволяющих повысить объем реализации, снизить затраты на производство и реализацию.

4)

Рентабельность продукции — показывает

удельный вес прибыли до выплаты процентов

и налогов в каждом рубле оборота.

Рент-ть

продукции пр

= 4589/69024 х 100% = 6,65%;

Рент-ть

продукции пр

= 4589/69024 х 100% = 6,65%;

Рент-ть продукции тек = 4843/78862 х 100% = 6,14%.

Этот коэффициент очень низкий, что свидетельствует об неэффективности не только хозяйственной деятельности, но и ценообразования.

5) Рентабельность основных фондов (Роф) рассчитывается как отношение прибыли от реализации продукции к среднегодовая стоимость основных фондов:

Роф пр = 4752/1959,2 х 100% = 242,55%

Роф тек = 4797/2329 х 100% = 205,97%.

Использование основных фондов очень эффективно, сумма полученной прибыли превышает в 2,42 раза стоимость основных фондов (в начале года) и в 2,06 раза стоимость основных фондов к концу года.

6) Рентабельность оборотных средств (Роб) рассчитывается как отношение прибыли от реализации продукции к среднегодовая стоимости оборотных средств:

Роб пр = 4752/5970,9 х 100% = 79,59%

Роб тек = 4797/7098,3 х 100% = 67,57%.

Использование оборотных средств эффективно, рентабельность оборотных средств в прошлом году составила 79,6% и 67,6% в текущем году

Анализ показателей прибыльности (рентабельности) показал, что в анализируемом периоде все показатели рентабельности снизились. Наиболее значительно снизилась эффективность использования основных фондов (снижение составило -36,58%), и оборотных средств (снижение составило -12,08%).

Наиболее эффективно, как в прошлом году, так и в текущем использовались основные фонды (рентабельность составила 242,6% и 206% соответственно).

Таблица 21

Анализ динамики и структуры активов

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

1.Внеоборотные активы, всего |

3464 |

35,9 |

3375 |

29,7 |

- 89 |

97,43 |

В том числе: - нематериальные активы |

- |

- |

- |

- |

- |

- |

- основные средства |

1823 |

18,9 |

2835 |

24,93 |

1012 |

155,51 |

- незавершенное производство |

1637 |

16,9 |

- |

- |

-1637 |

- |

- доходные вложения в материальные ценности |

- |

- |

6 |

0,05 |

6 |

- |

- отложенные налоговые активы |

- |

- |

- |

- |

- |

- |

- прочие внеоборотные средства |

4 |

0,04 |

4 |

0,04 |

- |

- |

2. Оборотные активы, всего |

6194 |

64,1 |

7989 |

70,3 |

1795 |

128,98 |

В том числе: - запасы |

5283 |

54,7 |

4324 |

38,05 |

-959 |

81,85 |

- НДС по приобретенным ценностям |

52 |

0,5 |

- |

- |

-52 |

- |

- дебиторская задолженность |

189 |

2 |

572 |

5,03 |

383 |

202,65 |

- краткосрочные финансовые активы |

- |

- |

- |

- |

- |

- |

- денежные средства |

670 |

6,9 |

3093 |

27,22 |

2423 |

461,64 |

- прочие оборотные активы |

- |

- |

- |

- |

- |

- |

Валюта баланса |

9658 |

100 |

11364 |

100 |

1706 |

117,66 |

За исследуемый период объем ресурсов МАУ «МФЦ» увеличился на 1706 тыс. руб. или на 17,6%. В этом периоде стоимость внеоборотных активов снизилась на 89 тыс. руб. или на 2,5%, но при этом стоимость основных средств увеличилась на 1012 тыс. руб. или 55%.

Существенное увеличение стоимости основных средств обусловлено введением в эксплуатацию объектов незавершенного строительства на сумму 1637 тыс. руб.

За отчетный период сумма оборотных активов увеличилась на 1795 тыс. руб. или на 29%. Общая стоимость имущества в большей степени изменилась за счет увеличения стоимости мобильных активов.

При этом в отчетном периоде стоимость запасов снизилась на 959 тыс. руб. или на 20%, а сумма денежных средств возросла на 2423 тыс. руб. или на 461%. Сумма дебиторской задолженности в отчетном периоде увеличилась на 383 тыс. руб. или на 302%.

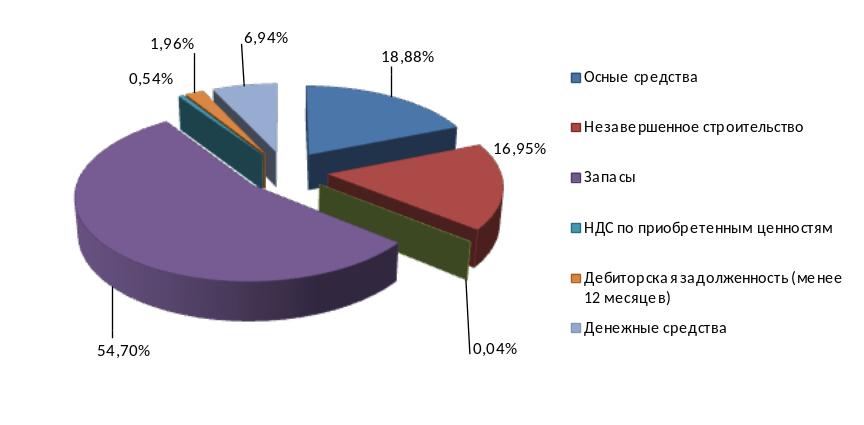

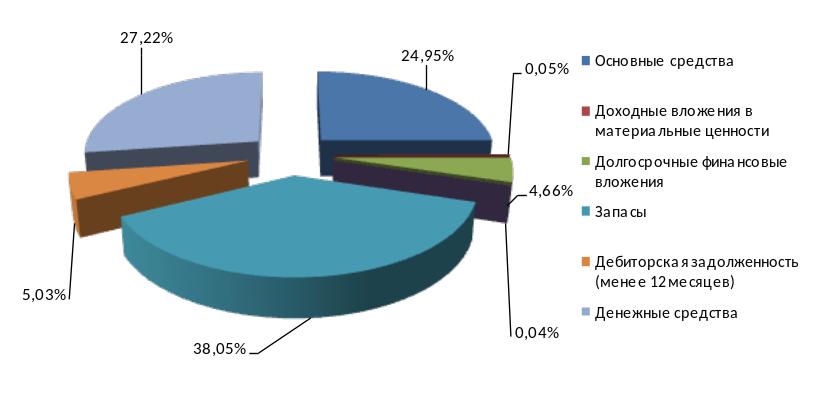

Структуру имущества организации МАУ «МФЦ» представим на рисунках 2 и 3.

Рис

2. Структура имущества МАУ «МФЦ» на

начало года

Рис

2. Структура имущества МАУ «МФЦ» на

начало года

Рис

3. Структура имущества МАУ «МФЦ» на конец

года

Рис

3. Структура имущества МАУ «МФЦ» на конец

года

Исходя из представленной на рисунках 2 и 3 структуры имущества организации можно сделать следующий вывод: структура активов предприятия на начало и конец года остается преимущественно мобильной, т.е. в структуре имущества наибольшую долю занимают оборотные средства. На начало году эта доля составила 64,1%, а на конец года – 70,3%.

Таблица 22

Анализ состава и структуры оборотных активов

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

1. Запасы В том числе: |

5283 |

85 |

4324 |

54 |

- 959 |

97,43 |

- сырье и материалы |

70 |

1,1 |

39 |

0,5 |

-31 |

56 |

- затраты в незавершенном производстве |

2 |

0,03 |

2 |

0,03 |

- |

- |

- готовая продукция |

- |

- |

- |

- |

- |

- |

- товары отгруженные |

- |

- |

- |

- |

- |

- |

- расходы будущих периодов |

71 |

1,1 |

84 |

1,1 |

13 |

118 |

- прочие запасы и затраты |

5140 |

83 |

4199 |

53 |

-941 |

82 |

2. НДС по приобретенным ценностям |

52 |

1 |

- |

- |

-52 |

- |

3. Дебиторская задолженность - в том числе покупатели и заказчики |

189 |

3 |

572 |

7 |

383 |

202,6 |

4. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

5. Денежные средства |

670 |

11 |

3093 |

39 |

2423 |

461,6 |

6. Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

Итого оборотные активы |

6194 |

100 |

7989 |

100 |

1795 |

129,0 |

За анализируемый период сумма оборотных активов организации увеличилась на 1795 тыс. руб. или на 29%.

За исследуемый период отмечены следующие изменения в структуре оборотных средств: сумма запасов в отчетном периоде снизилась на 18% и составила 54% от общей суммы оборотных средств. На снижение доли запасов наибольшее влияние оказало снижение доли прочих запасов и затрат от общей суммы оборотных средств на 18%. Сумма денежных средств увеличилась в 4,6 раз и составляет 39%; оставшиеся 7% составляет дебиторская задолженность.

Значительное увеличение доли денежных средств, а также параллельное снижение доли прочих запасов и затрат в структуре оборотных активов говорит о том что предприятие, вероятно, собирается в ближайшее время осуществить расчеты с кредиторами и пополнить запасы.

Таблица 23

Анализ оборачиваемости оборотных средств организации

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

1. Выручка от продаж, тыс. руб. |

69 024 |

78 862 |

+9838 |

2. Средний остаток оборотных средств, тыс. руб. |

5970,9 |

7098,3 |

+1127,4 |

3. Средний остаток по видам оборотных средств, тыс. руб.: - материально-производственные запасы |

5210 |

4238 |

-972 |

- готовая продукция и товары для перепродажи |

- |

- |

- |

- дебиторская задолженность |

250,5 |

380,5 |

+130 |

4. Коэффициент оборачиваемости, обороты: |

|

|

|

- оборотных средств |

11,56 |

11,11 |

-0,44 |

- запасов |

13,25 |

18,61 |

+5,36 |

- готовой продукции и товаров для перепродажи |

- |

- |

- |

- дебиторской задолженности |

275,5 |

207,3 |

-68,2 |

5. Средняя продолжительность одного оборота, дни: |

|

|

|

- оборотных средств |

31.14 |

32.4 |

1,26 |

- запасов |

27.17 |

19.34 |

-7,83 |

- готовой продукции и товаров для перепродажи |

- |

- |

- |

- дебиторской задолженности |

1,31 |

1,74 |

0,43 |

Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств.

Коб (прош.) = 69024/5970,9 = 11,56 оборотов;

Коб (тек.) = 78862/7098,3 = 11,11 оборотов;

Коэффициент оборачиваемости мобильных средств уменьшился на 0,44, что свидетельствует о тенденции к затовариванию в организации.

Коб (прош.) (запасов) = 69024/5210 = 13,25 оборотов;

Коб (тек.) (запасов) = 78862/4238 = 18,61 оборотов;

Количество оборотов запасов увеличилось 5,36 оборотов.

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости Ко:

Т = Д / Коб, где Д - число дней в периоде (360 дн.).

Длительность оборота увеличилась на 1,26 дня, эта негативная тенденция. Увлечение длительности оборота вызывает потребность в дополнительных средствах.

Таблица 24

Анализ чистых активов организации (тыс. руб.)

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

1 |

2 |

3 |

4 |

Активы |

|

|

|

1. Нематериальные активы |

- |

- |

- |

2. Основные средства |

1 823 |

2 835 |

+1 012 |

3. Незавершенное производство |

1 637 |

- |

-1 637 |

4. Доходные вложения в материальные ценности |

- |

6 |

+6 |

5. Долгосрочные финансовые вложения |

- |

- |

- |

6. Прочие внеоборотные активы |

4 |

4 |

- |

7. Запасы |

5 283 |

4 324 |

-959 |

8. НДС по приобретенным ценностям |

52 |

- |

-52 |

9. Дебиторская задолженность |

189 |

572 |

+383 |

10. Краткосрочные финансовые вложения |

- |

- |

- |

11. Денежные средства |

670 |

3 093 |

+2 423 |

12. Прочие оборотные активы |

- |

- |

- |

13. Итого активы, принимаемые к расчету |

9 658 |

11 364 |

+1 706 |

Пассивы |

|

|

|

14. Долгосрочные обязательства по кредитам и займам |

- |

- |

- |

15. Прочие долгосрочные обязательства |

561 |

561 |

- |

16. Краткосрочные обязательства по кредитам и займам |

- |

- |

- |

17. Кредиторская задолженность |

402 |

648 |

+246 |

18. Задолженность учредителям по выплате доходов |

289 |

- |

-289 |

19. Резервы предстоящих расходов |

- |

- |

- |

20. Прочие краткосрочные обязательства |

- |

- |

- |

21. Итого пассивы, принимаемые к расчету |

1 252 |

1 209 |

-43 |

22. Стоимость чистых активов |

8 406 |

10 155 |

+1 749 |

23. Уставный капитал |

84 |

84 |

- |

24. Превышение чистых активов на уставным капиталом |

8 322 |

10 071 |

+1 749 |

25. Чистые активы в % к уставному капиталу |

10 007,1 |

12 089,3 |

+2 082,2 |

Стоимость чистых активов рассчитывается как разница между активами, принимаемые к расчету и итого пассивы, принимаемые к расчету.

Стоимость чистых активов на начало года: 9658 – 1252 = 8406 тыс. руб.

Стоимость чистых активов на конец года: 11364 – 1209 = 10155 тыс. руб.

Увеличение стоимости чистых активов на конец года произошло из-за снижения пассивов, принимаемых к расчету на 43 тыс. руб. и параллельного увеличения активов, принимаемых к расчету на 1 706 тыс. руб.

И в начале года и в конце происходит превышение чистых активов над уставным капиталом, т.е. обеспечивается соблюдение условия, при котором организация в состоянии покрыть свои обязательства имеющимся имуществом. Изменение их стоимости в процессе функционирования предприятия - нормальное явление. Увеличение стоимости чистых активов, означает, что общество платежеспособно и к концу года увеличивает свою платежеспособность.

Таблица 25

Анализ движения денежных средств

Показатели |

Прошлый год тыс. руб. |

Уд. вес, % % |

Отчет-ный год тыс. руб. |

Уд. вес, % % |

Изменение (+,-) |

|

Сумма тыс. руб. |

Уд. вес, % |

|||||

1. Остаток денежных средств на начало отчетного года |

352 |

0,50 |

670 |

0,8 |

+318 |

3,35 |

2. Поступление денежных средств по текущей деятельности |

69 880 |

99,5 |

79 058 |

99,1 |

+9 178 |

96,65 |

3. Поступление денежных средств по инвестиционной деятельности |

- |

- |

- |

- |

- |

- |

4. Поступление денежных средств по финансовой деятельности |

- |

- |

- |

- |

- |

- |

Итого поступление денежных средств |

70 232 |

100 |

79 728 |

100 |

+9 496 |

113,5 |

5. Расходы денежных средств по текущей деятельности |

69 562 |

100 |

76 634 |

100 |

+7 074 |

100 |

6. Расходы денежных средств по инвестиционной деятельности |

- |

- |

- |

- |

- |

- |

7. Расходы денежных средств по финансовой деятельности |

- |

- |

- |

- |

- |

- |

Итого расходы денежных средств |

69 562 |

100 |

76 634 |

100 |

+7 074 |

100 |

8. Чистые денежные средства от текущей деятельности |

318 |

|

2 424 |

|

+2 106 |

|

9. Чистые денежные средства от инвестиционной деятельности |

- |

- |

- |

- |

- |

- |

10. Чистые денежные средства от текущей деятельности |

- |

- |

- |

- |

- |

- |

Чистое увеличение (уменьшение) денежных средств |

318 |

|

2 424 |

|

+2 106 |

|

Остаток денежных средств на конец периода |

670 |

|

3 092 |

|

+2 428 |

|

Проведенный анализ денежных потоков в прошедшем и отчетном году показывает, что и в отчетном и в предыдущем году предприятие сформировало положительный чистый денежный поток. В прошлом году этот показатель составил 318 тыс. руб., в текущем году – 2424 тыс. руб. Чистый денежный поток формируется в результате притока и оттока денежных средств в течение отчетного периода. Так, в прошлом году объем поступивших денежных средств по текущей деятельности составил 69 880 тыс. руб. Аналогичный показатель в текущем году составил 79 058 тыс. руб. Таким образом в отчетном периоде приток денежных средств увеличился на 9 178 тыс. руб. (прирост на 13,13%).

Так же в отчетном периоде наблюдался отток денежных средств. Он составил 76 636 тыс.руб., что является приростом к показателю предыдущего года на 10,16%. Как в прошлом, так и в текущем годах приток денежных средств превышал их отток. Значит предприятие покрывает все текущие расходы за счет поступлений от основного вида деятельности (оказания услуг).

За счет положительной разницы в объемах поступивших и выбывших денежных средств на предприятии на конец каждого из периодов наблюдался прирост остатка денежных средств: в прошлом году – 670 тыс. руб.; в текущем году – 3092 тыс. руб. (прирост по отношению с прошлым годом на 361,49%)

Таблица 26

Финансовые показатели платежеспособности

Показатели |

Прошлый год |

Отчетный год |

Измене-ние (+,-) |

1. Коэффициент платежеспособности I |

1,01 |

1,04 |

+0,03 |

2. Коэффициент платежеспособности II |

1,004 |

1,032 |

+0,028 |

3. Длительность самофинасирования I |

|

|

|

4. Длительность самофинасирования II |

|

|

|

5. Коэффициент Биввера |

3,88 |

4,43 |

+0,55 |

6. Коэффициент покрытия краткосрочных обязательств притоком денежных средств |

|

|

|

7. Коэффициент покрытия процентов |

- |

- |

- |

8. Потенциал самофинансирования |

|

|

|

9. Коэффициент покрытия дивидендов по всем видам акций |

- |

- |

- |

1) Коэффициент платежеспособности I рассчитывается следующим образом - остаток денежных средств на начало периода + приток денежных средств за период / отток денежных средств за период:

- прошлый год: (352+69880)/69562 = 1,01;

- отчетный год: (670+79058)/ 76634 = 1,04;

2) Коэффициент платежеспособности II рассчитывается следующим образом – приток денежных средств за период/отток денежных средств за период:

- прошлый год: 69880/69562 = 1,004;

- отчетный год: 79058/ 76634 = 1,032;

3) Длительность самофинасирования I рассчитывается следующим образом – (денежные+ краткосрочные финансовые вложения + краткосрочная дебиторская задолженность)/ среднедневной расход денежных средств.

Рассчитаем среднедневной расход денежных средств:

В прошлом году: 69562/360=193,28 тыс. руб./день; в отчетном: 76634/360=212,87 тыс. руб./день.

- Длительность самофинансирования I (прошлый год): 352+312/193,28= 3,435 – предприятие способно без притока денежных средств финансировать себя 3,43 дня.

- Длительность самофинасирования I (отчетный год): 380,5+670/212,87 = 4,93. В отчетном году показатель увеличивается на 1,5 дня.

4) Длительность самофинасирования II рассчитывается следующим образом – (денежные+ краткосрочные финансовые вложения)/ среднедневной расход денежных средств.

(прошлый год): 352/193,28= 1,82

(отчетный год): 670/212,87= 3,15

5) Коэффициент Биввера рассчитывается следующим образом – (чистая прибыль + амортизация)/ (долгосрочные + краткосрочные обязательства)

- прошлый год: (4555 + 299,6)/(561+691)= 4854,6/1252=3,88

- отчетный год: (4797 + 556,5)/(561+648)= 5353,5/1209=4,43

Показатель имеет значение >0,45 значит состояние предприятия благополучное.

6) Коэффициент покрытия краткосрочных обязательств притоком денежных средств рассчитывается следующим образом: (чистая прибыль + амортизация)/краткосрочные обязательства

- прошлый год: (4555 + 299,6)/ 691 = 7,02

- отчетный год: (4797 + 556,5)/ 648 = 8,26

Финансовое состояние предприятия – хорошее, чистая прибыль превышает краткосрочные обязательства в 7,02 раза (в прошлом году) и в 8,26 раза (в отчетном).

8) Потенциал самофинансирования рассчитывается следующим образом: чистый денежный поток от текущей деятельности/долгосрочную кредиторскую задолженность.

Т.к. предприятие не имеет ни в прошлом, ни в отчетном году долгосрочной кредиторской задолженности, то потенциал самофинансирования равен чистому денежному потоку: в прошлом году – 69880 тыс. руб. и в отчетном году 79058 тыс. руб.

Таблица 27

Анализ динамики и структуры пассивов

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

1. Капитал и резервы, всего: |

8406 |

87 |

10155 |

89,36 |

1749 |

120,81 |

В том числе: |

|

|

|

|

|

|

- уставный капитал |

84 |

0,9 |

84 |

0,74 |

- |

- |

- добавочный капитал |

2476 |

25,6 |

2476 |

21,79 |

- |

- |

- резервный капитал |

100 |

1,0 |

7595 |

66,83 |

7495 |

759,5 |

- нераспределенная прибыль (непокрытый убыток) |

5746 |

59,5 |

- |

- |

-5746 |

- |

2. Долгосрочные обязательства, всего: |

561 |

5,8 |

561 |

4,94 |

- |

- |

В том числе: - займы и кредиты |

- |

- |

- |

- |

- |

- |

- отложенные налоговые обязательства |

- |

- |

- |

- |

- |

- |

- прочие долгосрочные обязательства |

561 |

5,8 |

561 |

4,94 |

- |

- |

3. Краткосрочные обязательства, всего: |

691 |

7,2 |

648 |

5,70 |

-43 |

93,78 |

В том числе: - займы и кредиты |

- |

- |

- |

- |

- |

- |

- кредиторская задолженность |

402 |

4,2 |

648 |

5,7 |

246 |

161,19 |

- задолженность перед участниками по выплате доходов |

289 |

3,0 |

- |

- |

-289 |

|

- доходы будущих периодов |

- |

- |

- |

- |

- |

- |

- резервы предстоящих расходов |

- |

- |

- |

- |

- |

- |

- прочие краткосрочные обязательства |

- |

- |

- |

- |

- |

- |

Валюта баланса |

9658 |

100 |

11364 |

100 |

1706 |

117,66 |

За анализируемый период сумма источников формирования имущества организации увеличилась на 1706 тыс. руб. или на 17,6%.

В анализируемом периоде имущество организации формировалось в большей степени за счет капитала собственников. Его доля в общей стоимости источников формирования ресурсов организации составляет 87% или 8406 тыс. руб. на начало года, и 89% или 10716 тыс. руб. на конец года.

В анализируемом периоде сумма долгосрочных обязательств осталась неизменной и составила 561 тыс. руб. Сумма кредиторской задолженности увеличилась на 246 тыс. руб. или на 61%, и составила 648 тыс. руб. Задолженность перед учредителями по выплате доходов на начало года составила 289 тыс. руб. а к концу года была полностью погашена.

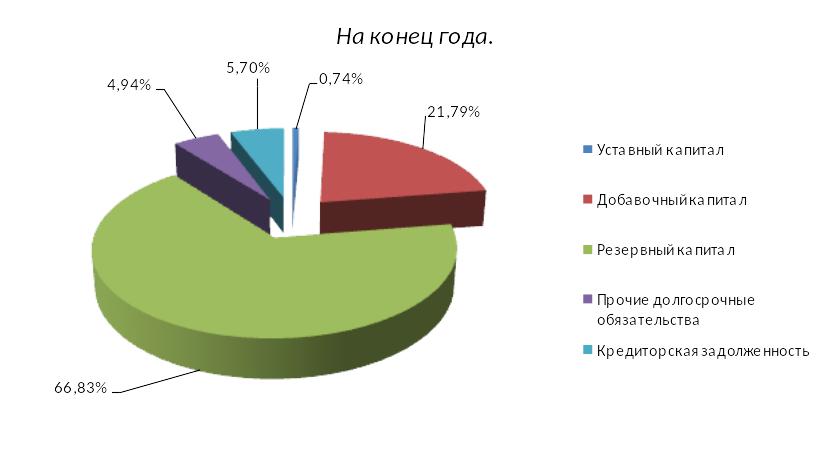

Структуру источников формирования имущества МАУ «МФЦ» представим на рисунке 4.

Исходя из представленной на рисунке 4 структуры источников формирования имущества организации можно сделать следующий вывод: на протяжении отчетного периода структура источников не изменилась. В конце года как и в начале имущество организации формируется за счет капитала собственников. Доля капитала собственников в общей сумме источников в отчетном периоде увеличилась на 2,4% и составила 89,4%.

Рис

4. Структура источников формирования

имущества МАУ «МФЦ» на начало и

конец года

Рис

4. Структура источников формирования

имущества МАУ «МФЦ» на начало и

конец года

Таблица 28 |

|||||||||||||

Анализ соотношения кредиторской и дебиторской задолженности |

|||||||||||||

Дебиторская задолженность |

На начало года |

На конец года |

Изменение (+,-) |

Кредиторская задолженность |

На начало года |

На конец года |

Изменение (+,-) |

||||||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||

1. Краткосрочная задолженность всего: |

120 |

63,5 |

432 |

75,5 |

312 |

360 |

1.Краткосрочная задолженность всего: |

402 |

100 |

648 |

100 |

246 |

161,2 |

В том числе: |

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

- поставщики и подрядчики |

120 |

63,5 |

432 |

75,5 |

312 |

360 |

- поставщики и подрядчики |

268 |

74,12 |

310 |

47,83 |

42 |

115,7 |

- авансы выданные |

- |

- |

- |

- |

- |

- |

- задолженность перед персоналом организации |

132 |

32,83 |

178 |

27,46 |

46 |

134,8 |

- прочая |

- |

- |

- |

- |

- |

- |

- задолженность перед государственными внебюджетными фондами |

- |

- |

7 |

1,08 |

7 |

- |

2. Долгосрочная задолженность всего |

69 |

36,5 |

140 |

24,5 |

71 |

202,9 |

- задолженность по налогам и сборам |

- |

- |

153 |

23,61 |

153 |

- |

В том числе: |

|

|

|

|

|

|

- прочие кредиторы |

2 |

0,49 |

- |

- |

-2 |

- |

- поставщики и подрядчики |

69 |

36,5 |

140 |

24,5 |

71 |

202,9 |

- задолженность перед персоналом организации |

- |

- |

- |

- |

- |

- |

- авансы выданные |

|

|

|

|

|

|

2. Долгосрочная задолженность всего: |

- |

- |

- |

- |

- |

- |

- прочая |

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

- кредиты |

- |

- |

- |

- |

- |

- |

|

|

|

|

|

|

|

- займы |

- |

- |

- |

- |

- |

- |

Итого |

189 |

100 |

572 |

100 |

+383 |

302,6 |

Итого |

402 |

100 |

648 |

100 |

246 |

161,2 |

3. Соотношение дебиторской и кредиторской задолженности |

047 |

|

0,88 |

|

|

|

|

|

|

|

|

|

|

К концу года значительно возросла дебиторская задолженность (на 383 тыс. руб.) или на 302,6%. А именно за счет увеличения краткосрочной задолженности поставщикам и подрядчикам на 312 тыс. руб. (или на 360%).

К началу года объем кредиторской задолженности составил 402 тыс. руб. Задолженность перед поставщиками и подрядчиками и задолженность перед персоналом организации заметно возросла и составила соответственно 268 тыс. руб. и 132 тыс. руб. К концу отчетного периода эта задолженность опять возросла и составила 310 тыс. руб. - поставщикам и подрядчикам и 178 тыс. руб. - персоналу организации. Задолженность по налогам и сборам в конце отчетного периода составила 153 тыс. руб. К концу года кредиторская задолженность увеличивается до 648 тыс. руб. (на 246 тыс. руб. или на 61,2%). Рост кредиторской задолженности ниже скорости роста дебиторской задолженности.

Соотношение дебиторской и кредиторской задолженностей характеризует финансовую устойчивость фирмы и эффективность финансового менеджмента. Коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы. Показатель и в начале года и в конце меньше единицы, что говорит о финансовой устойчивости предприятия.

Таблица 29

Анализ состава и структуры заемных средств

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп роста, % |

|

1. Долгосрочные обязательства В том числе: |

561 |

44,8 |

561 |

46,8 |

- |

- |

- займы и кредиты |

|

|

|

|

|

|

- отложенные налоговые обязательства |

- |

- |

- |

- |

- |

- |

- прочие долгосрочные обязательства |

561 |

100 |

561 |

100 |

- |

- |

2. Краткосрочные обязательства |

402 |

58,17 |

648 |

100 |

+246 |

161,2 |

Займы и кредиты В том числе: |

- |

- |

- |

- |

- |

- |

- кредиты банков |

- |

- |

- |

- |

- |

- |

- займы |

- |

- |

- |

- |

- |

- |

Кредиторская задолженность В том числе: |

402 |

58,17 |

648 |

100 |

+246 |

161,2 |

- поставщики и подрядчики |

268 |

74,12 |

310 |

47,83 |

+42 |

115,7 |

- задолженность перед персоналом организации |

132 |

32,83 |

178 |

27,46 |

+46 |

134,8 |

- задолженность перед государственными внебюджетными фондами |

- |

|

7 |

1,08 |

-7 |

- |

- задолженность по налогам и сборам |

- |

- |

153 |

23,61 |

+153 |

- |

- прочие кредиторы |

2 |

0,49 |

- |

- |

-2 |

- |

3. Задолженность перед участниками по выплате доходов |

289 |

23,08 |

- |

- |

-289 |

- |

Итого заемных средств |

1252 |

100 |

1209 |

100 |

-43 |

96,57 |

Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами.

Обязательства подлежат признанию в балансе в том случае, когда весьма высока вероятность того, что потребуется отказ от потенциального дохода или будущих экономических выгод; при этом величину обязательства можно достоверно измерить.

Проведенный анализ заемного капитала предприятия на начало и конец текущего года показывает, что основной объем заемных средств взят предприятием на краткосрочной основе: на долгосрочные обязательства на начало года этот показатель составил 44,8%; на конец отчетного периода − 46,4%. При этом величина долгосрочных обязательств в течение года оставалась неизменной и составляла 561 тыс. руб.

Ресурсы, носящие краткосрочный характер на 1 января отчетного периода 55,2%, а к концу отчетного периода немного снизился до 53,6%.

Общая сумма краткосрочных обязательств к концу отчетного периода составила 648 тыс.руб. Аналогичный показатель на начало года составлял 691 тыс.руб., т.е. заметна тенденция к снижению.

Также в отчетном периоде была погашена задолженность перед учредителями по выплате доходов, которая к началу года составляла 41,83% от общей суммы кредиторской задолженности.

Таким образом, можно сделать вывод, что в отчетном периоде предприятие увеличило долю обязательств, носящих краткосрочный характер. Тем не менее, краткосрочные и долгосрочные обязательства имеют приблизительно равный объем.

Таблица 30

Расчет финансового рычага

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

1. Балансовая прибыль, тыс. руб. |

17 570 |

20 152 |

+2582 |

2. Долгосрочные обязательства, тыс. руб. |

561 |

561 |

- |

3. Краткосрочные обязательства, тыс. руб. |

691 |

648 |

-43 |

4. Совокупные заемные средства |

1 252 |

1 209 |

-43 |

5. Коэффициент финансового рычага (леверидж) |

0,15 |

0,12 |

-0,03 |

Балансовая (валовая) прибыль (Приб. б.) может быть определена по формуле: Приб. б. = Приб. р. + Приб. н. + Приб. в.о., где Приб. р. — прибыль (убыток) от реализации продукции, выполнения работ и оказание услуг; Приб. н. — прибыль (убыток) от реализации имущества предприятия; Приб. в.о. — прибыль (убыток) от внереализационных операций.

Как экономическая категория прибыль отражает чистый доход предприятия и выполняет ряд операций. Прибыль осуществляет стимулирующую функцию.

Коэффициент финансового ливериджа рассчитывается следующим образом: (долгосрочные обязательства + краткосрочные обязательства)/ собственный капитал.

Коэф фин. рычага пр= (561 +691)/8406 = 0,15

Коэф фин. рычага тек = (561 +648)/10155 = 0,12

Коэффициент финансового рычага к концу года уменьшается на 0,03 это связано с увеличением значения собственного капитала на 1208 тыс. руб., стоящего в знаменателе расчетной формулы и незначительным (на 43 тыс. руб.) уменьшением краткосрочных обязательств, стоящих в числителе расчетной формулы.

Значение коэффициента говорит о том, что 15 коп. (в начале года) и 12 коп. (в конце года) заемных средств приходиться на 1 руб. собственного капитала.

Уровень коэффициента финансового левериджа снизился на 0,03, что говорит об уменьшении финансового риска, т.е предприятие имеет возможность погашения долгосрочных займов и при этом доля заемных средств в капитале невелика, что обеспечивает высокий уровень долгосрочной платежеспособности.

Таблица 31