49. Порядок определения и учет финансового результата от реализации, выполнения работ (услуг).

Общий конечный финансовый результат организации складывается из прибыли (убытка) от реализации продукции, работ, услуг (счет 90), а также прибыли (убытка), полученных по прочим операциям хозяйственной деятельности (счет 91).

Конечный финансовый результат учитывается в течение года на активно-пассивном счете счёте 99 «Прибыли и убытки» нарастающим итогом (т.е. за период с 1 января по 31 декабря отчетного года).

В течение года из полученной прибыли (на 99 счете) уплачивается налог на прибыль. В конце года заключительными записями, датируемыми 31 декабря отчётного года, полученный за год финансовый результат (из которого уже вычтены налоги на прибыль) переносится на специальный счёт 84 «Нераспределенная прибыль» для учёта его движения в следующем году. Данная процедура получила название «реформация баланса».

Рассмотрим порядок определения и учет финансового результата от реализации продукции, выполнения работ (услуг), то есть по счету 90.

Задачи учёта формирования и использования финансовых результатов:

своевременное отражение полученных доходов и понесенных расходов;

правильное исчисление финансового результата хозяйственной деятельности предприятия;

своевременное исчисление и перечисление налога на прибыль;

правильное исчисление финансового результата за год.

Формирование финансового результата текущего года от продаж

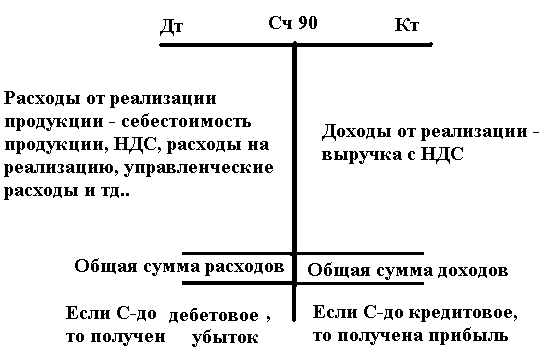

Финансовый результат от текущей деятельности предприятия определяется на активно пассивном бессальдовом сопоставляющем счете 90 «Продажи» путем сопоставления доходов и расходов от этих видов деятельности.

Записи по субсчетам счета 90 «Доходы и расходы по текущей деятельности» производятся накопительно в течение отчетного года.

Ежемесячно путём сопоставления кредитового оборота по субсчету 90-1 «Выручка» и совокупного дебетового оборота по субсчетам 90-2 – 90-7 определяется финансовый результат: прибыль или убыток от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 «Прибыль/убыток от текущей деятельности» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» не имеет сальдо на отчетную дату, в то время как каждый из указанных субсчетов имеет сальдо, накапливаемое в течение отчетного года:

на субсчете 90-1 сальдо только кредитовое;

на субсчетах 90-2 – 90-7 сальдо только дебетовое;

на субсчете 90-9 может быть либо дебетовым (отражает сумму списанной на счет 99 прибыли), либо кредитовым (показывает сумму списанного на счет 99 убытка).

По завершении отчетного года все субсчета, открытые к счету 90 «Доходы и расходы от текущей деятельности», кроме субсчёта 90-9, закрываются внутренними записями на субсчёт 90-9. Иными словами, счет 90 и все его субсчета на конец отчетного года будут закрыты, и со следующего года накопление сальдо по всем субсчетам начинается заново.

Такой порядок организации аналитического учета по счету 90 позволяет значительно упростить процесс составления второй формы бухгалтерской отчетности «Отчёт о прибылях и убытках», поскольку сальдо, накапливаемое по каждому отдельному субсчёту, соответствует показателям, которые должны быть отражены в этой форме, составляемой нарастающим итогом, в разделе «Доходы и расходы по текущей деятельности».

При этом аналитический учёт по счёту 90 «Продажи» организуется по каждому виду реализованных товаров, выполненных работ, оказанных услуг. Помимо этого, аналитический учёт можно вести по регионам сбыта продукции и другим направлениям, необходимым для управления предприятием.

Корреспонденция счетов по выведению финансовых результатов от текущей деятельности

Дебет |

Кредит |

Содержание хозяйственных операций |

90-9 |

99 |

В конце месяца определен финансовый результат (прибыль) по текущей деятельности. |

99 |

90-9 |

В конце отчетного месяца определен финансовый результат (убыток) по текущей деятельности. |

90-9 |

90-2, 90-3, 90-4, 90-5, 90-6, 90-8 |

Закрыто в конце отчетного года дебетовое сальдо по счету 90. |

90-1, 90-7 |

90-9 |

Закрыто в конце отчетного года кредитовое сальдо по счету 90. |