4. Основні критерії прийняття рішень в умовах невизначеності

Для обґрунтування рішень в умовах невизначеності використовують: методи теорії статистичних рішень (ігри з природою), який включає певні критерії для розв’язку задач.

Методи теорії статистичних рішень використовуються, коли невизначеність ситуації обумовлена об'єктивними обставинами, які невідомі або носять випадковий характер.

Для розв’язання таких задач використовуються наступні критерії:

1. Критерій песимізму (критерій Уолда). Згідно критерію песимізму для кожної стратегії існує найгірший з можливих результатів. Вибирається при цьому така стратегія, яка забезпечує найкращий з найгірших результатів, тобто забезпечує максимальний з можливих мінімальних результатів. Критерій песимізму у математично формалізованому виді можна представити так: max (min Rij ).

2. Критерій оптимізму. У відповідності до цього критерію, для кожної стратегії є найкращий з можливих результатів. За допомогою критерію оптимізму вибирається стратегія, яка забезпечує максимальний результат з числа максимально можливих: max (max Rij ).

3.

Критерій коефіцієнта оптимізму (критерій

Гурвіца). В реальності, особа яка приймає

рішення, не є абсолютним песимістом або

абсолютним оптимістом. Звичайно вона

знаходиться десь поміж цими крайніми

позиціями. У відповідності до таких

передбачень і використовується критерій

коефіцієнта оптимізму. Для математичної

формалізації коефіцієнта оптимізму до

його формули вводиться коефіцієнт

![]() ,

який характеризує (у долях одиниці)

ступінь відчуття особою, яка приймає

рішення, що вона є оптимістом. Вибирається

при цьому стратегія, яка забезпечує:

max[

(max Rij ) + (1-

)(min

Rij)].

,

який характеризує (у долях одиниці)

ступінь відчуття особою, яка приймає

рішення, що вона є оптимістом. Вибирається

при цьому стратегія, яка забезпечує:

max[

(max Rij ) + (1-

)(min

Rij)].

4. Критерій Лапласа. За допомогою трьох попередніх критеріїв стратегія обиралася, виходячи з оцінки результатів станів природи і практично не враховувалися ймовірності виникнення таких станів. Критерій Лапласа передбачає розрахунки очікуваних ефектів від реалізації кожної стратегії, тобто суми можливих результатів виникнення кожного стану природи зважених на ймовірності появи кожного з них. Вибирається при цьому стратегія, яка забезпечує максимальний очікуваний ефект:

n

max (![]() Rij

* Pj ), j= 1

Rij

* Pj ), j= 1

де Pj – імовірність виникнення j-го стану природи (у долях одиниці).

5. Критерій жалю (критерій Севіджа). Використання цього критерію передбачає, що особа, яка приймає рішення, має мінімізувати свої втрати при виборі стратегії. Іншими словами вона мінімізує свою потенційну помилку при виборі неправильного рішення. Використання критерію жалю передбачає:

побудову матриці втрат. Втрати (bij) при цьому розраховуються окремо для кожної стратегії за формулою: bij = max Rij - min Rij;

вибір кращої стратегії за формулою: min (max bij ).

Розв язок

Y1=3x1-14x2+78>=0;

Y2=6x2-5x1+26>=0;

Y3=x1+4x2-25>=0;

Складемо симплекс таблицю:

|

-x1 |

-x2 |

1 |

Y1 |

-3 |

14 |

78 |

Y2 |

5 |

-6 |

26 |

Y3 |

-1 |

-1 |

-25 |

z |

-5 |

-7 |

0 |

Max(5/-5;6/7)=1

.

6.

Оскільки

![]() ,

то задача не має розв’язку в чистих

стратегіях і оптимальний розв’язок

будемо шукати у змішаних стратегіях:

,

то задача не має розв’язку в чистих

стратегіях і оптимальний розв’язок

будемо шукати у змішаних стратегіях:

![]()

Введемо

нові змінні

![]() та

та

![]() .

Запишемо дві спряжені задачі лінійного

програмування:

.

Запишемо дві спряжені задачі лінійного

програмування:

Задача 1 Задача2

Розв’яжемо симплекс-методом задачу 2, бо для неї легше знайти допустимий базисний розв’язок. Приведемо задачу 2 до стандартного вигляду, скориставшись додатковими змінними:

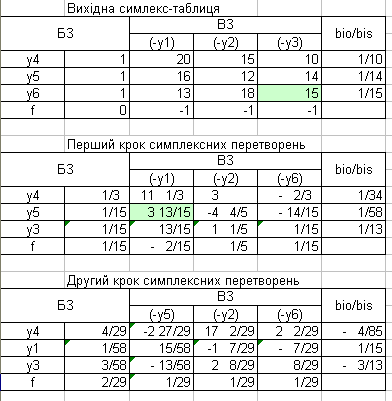

У

таблиці записані вихідна та симплекс-таблиці

задачі 2. Її базисний розв’язок

![]() .Введемо

в базис у3 та вилучимо з базису у6.

Виконавши аналіз симплекс-таблиці

першого кроку симплексних перетворень,

доходимо висновку, що з базису доцільно

вилучити у5 та ввести у1.

.Введемо

в базис у3 та вилучимо з базису у6.

Виконавши аналіз симплекс-таблиці

першого кроку симплексних перетворень,

доходимо висновку, що з базису доцільно

вилучити у5 та ввести у1.

Оскільки

елементи останнього рядка симплекс-таблиці

другого кроку перетворень додатні, то

оптимальним розв’язком задачі 2 є вектор

з такими компонентами

![]() .

.

Використовуючи теореми про властивості розв’язків спряжених задач, визначимо оптимальний розв’язок задачі 1:

Отже,

оптимальним розв’язком задачі 1 є

![]() ,

а

,

а

![]() .

Обчислюємо ціну гри

.

Обчислюємо ціну гри

![]() .

.

Оптимальну

стратегію

![]() (план

випуску продукції) знаходимо використовуючи:

(план

випуску продукції) знаходимо використовуючи:

![]() .

Отже,

.

Отже,

![]() .

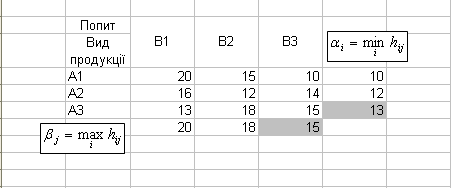

Т.ч., підприємству доцільно випускати

200% продукції А1 і не випускати А2 і А3.

.

Т.ч., підприємству доцільно випускати

200% продукції А1 і не випускати А2 і А3.

Знайшовши

за аналогією оптимальну стратегію

попиту

![]() ,

маємо:

,

маємо:

![]() .

Т.ч., оптимальний попит знаходиться на

25% у стані В1 та на 75% у стані В3. Оптимальним

результатам можна дати різне тлумачення,

виходячи з конкретної ситуації, наприклад,

сезонний попит, попит територіальний

і т. ін. Треба враховувати й очікуваний

попит, якщо необхідно зберігати продукцію.

.

Т.ч., оптимальний попит знаходиться на

25% у стані В1 та на 75% у стані В3. Оптимальним

результатам можна дати різне тлумачення,

виходячи з конкретної ситуації, наприклад,

сезонний попит, попит територіальний

і т. ін. Треба враховувати й очікуваний

попит, якщо необхідно зберігати продукцію.

Білет №15

Основні методи кількісної оцінки економічного ризику

Існують такі основні методи кількісного аналізу ризику:

• статистичний метод;

• метод аналогій;

• метод експертних оцінок;

• метод побудови дерева рішень;

• комбінований метод.

Статистичний метод – найпоширеніший метод в оцінюванні економічного ризику. Він застосовується за наявності статистичних даних щодо досліджуваного об’єкта. Кількісні оцінки отримуються за допомогою методів математичної статистики. Суть статистичного методу полягає в тому, що вивчається статистика прибутків і втрат, які існують на окресленому або аналогічному виробництві, встановлюється величина та частота отримання деякого економічного результату і складається найімовірніший прогноз на майбутнє. Метод аналогій використовує дані про наслідки впливу несприятливих факторів ризику на інші аналогічні або близькі проекти. Метод експертних оцінок використовують за відсутності статистичних даних, які необхідні для розрахунку

відповідних кількісних показників або за відсутності аналогічних проектів. Для вибору проекту проводиться обробка думок кваліфікованих досвідчених спеціалістів – експертів (інвестиційних,

страхових, фінансових менеджерів або аналітиків об’єкта ризику). Сильною стороною цього методу є те, що експерти можуть надійно розв’язувати складні проблеми, базуючись на неповних, неточних і навіть суперечливих даних. Виділяють три типи експертного оцінювання:

• відкрите обговорення поставлених питань з наступним відкритим або закритим голосуванням;

• вільне висловлювання без обговорення і голосування;

• закрите обговорення з наступним закритим голосуванням або заповненням анкет експертного опитування. Метод побудови дерева рішень полягає у тому, що в процесі підготовки рішення виділяють різні його варіанти, які можуть бути прийняті. На практиці можна застосувати і комбінований метод, тобто застосувати статистичний метод, метод експертних оцінок і метод

аналогій.