5.2. Автоматизация расчётов по оплате труда с использованием ппп 1 с: Бухгалтерия Кадровый учёт

В 1С:Бухгалтерии 8.1 для получения возможности начисления заработной платы нельзя миновать участок кадрового учета. Это связано с тем, что необходимые для расчета данные хранятся в регистрах сведений, большинство из которых имеет документы-регистраторы и не допускает ручного ввода и корректировки данных. Этот участок учета, включает в себя справочники, документы и отчеты.

Для кадрового учёта в программе «1С:Бухгалтерия» предназначены документы:

– «Приём на работу в организацию»;

– «Кадровое перемещение организаций»;

– «Увольнение из организации».

Рассмотрим порядок работы с этими документами.

Пример 31

Приказом по ОАО «Академия» от 30.01.10 на постоянную работу в должности инспектора по кадрам с окладом 8 000 руб. в месяц с 01.02.10 принята Терещенко Татьяна Трофимовна (паспорт серии 0803 № 358405, выдан ОВД Краснофлотского района г. Хабаровска 15 августа 2001г., код подразделения 272-005, ИНН 272406262770, страховой номер в ПФР 036-860-177-45, дата рождения 08.03.65г., место рождения г. Облучье, проживает по адресу г. Хабаровск ул. Большая д. 123 кв.56, дом. тел. 56-08-03).

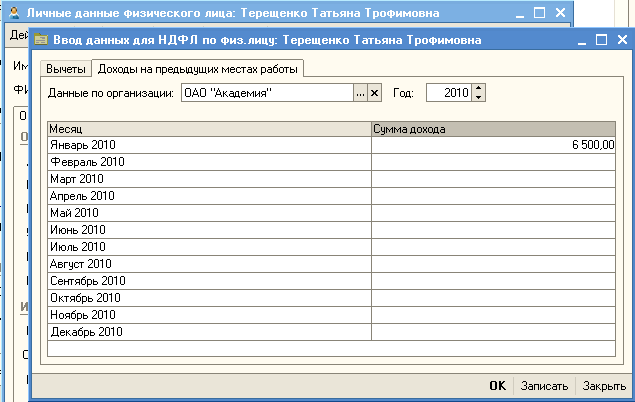

При оформлении представлена справка по форме №2-НДФЛ, из которой следует, что в текущем году физическим лицом получен доход в январе в сумме 6 500 руб. Имеет на иждивении дочь 1995 г. рождения.

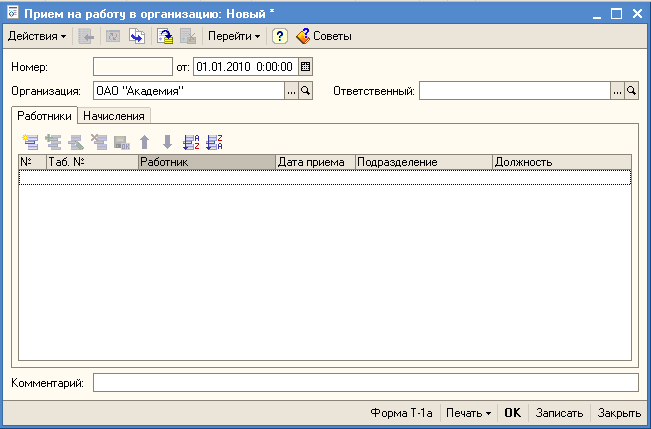

1.1. Для отражения в программе факта приема физического лица на работу предназначен документ «Прием на работу в организацию» (см. рисунок 1).

Документ «Прием на работу в организацию»позволяет оформлять прием на работу любого количества сотрудников.

Документ после записи может формировать типовые унифицированные формы Т-1 и Т-1а, при проведении формирует записи по следующим регистрам:

Регистры сведений:

- Сотрудники организаций;

- Начисления работников организаций.

Форму нового документа можно открыть одним из способов:

– меню «Кадры» «Документы учёта кадров организации» меню «Действия» «Добавить» «Приём на работу в организацию»;

– меню «Кадры» «Приём на работу в организацию» меню «Действия» «Добавить».

Рисунок 1 – Форма документа «Приём на работу в организацию»

Приступаем к заполнению документа. На вкладке «Работники» вводим новый объект с помощью пиктограммы «Добавить» для ввода новой строки.

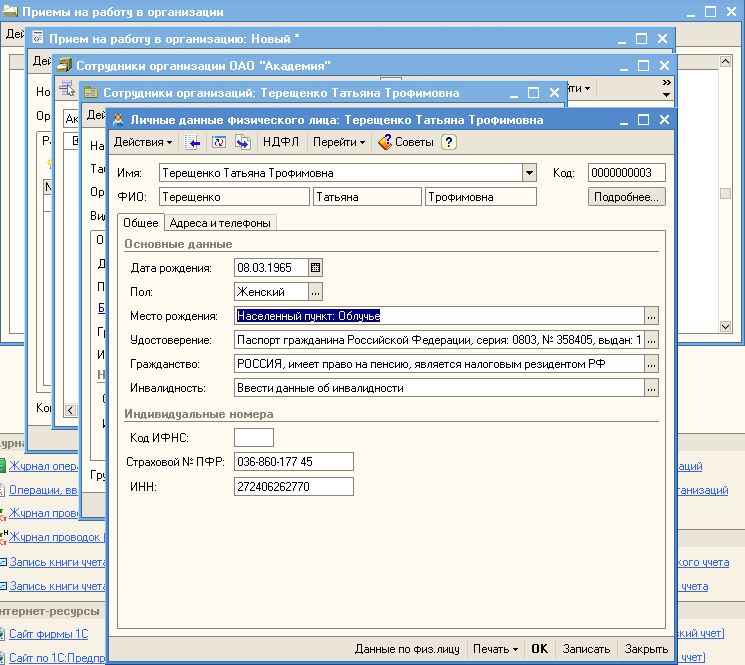

Колонку «Работник» заполняем выбором элемента из справочника «Физические лица». Поскольку речь идёт о новом сотруднике, то сведения о нём необходимо сначала внести в этот справочник. Для этого открываем форму личных данных физического лица, которую заполняем данными примера (войти в «Более подробно о физическом лице») (см. рисунок 2,3).

Рисунок 2 – Общие данные о физическом лице

Заполнение поля «Дата рождения» необходимо для расчета страховых взносов на обязательное пенсионное страхование. В зависимости от возраста застрахованных сотрудников меняются проценты на страховую и накопительную часть пенсии.

Для лиц 1966 года рождения и старше - страховая часть пенсии будет составлять с 2011 года – 26%, а накопительная часть пенсии – 0%.

Для лиц 1967 года рождения и моложе – страховая часть пенсии с 2011 года будет – 20%, а накопительная часть пенсии – 6%.

«Страховой № ПФР» необходим для персонифицируемого учета. Персонифицируемый учет – это формирование и передача сведений о суммах начисленных страховых взносов в электронном виде в Пенсионный фонд.

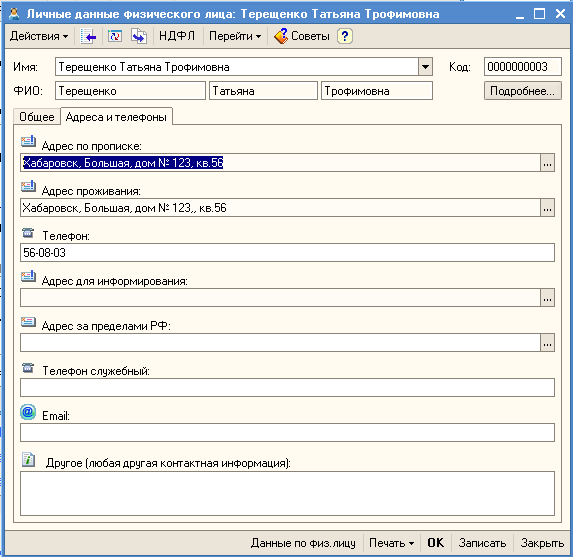

Рисунок 3 – Адреса и телефоны

Адреса можно заполнять автоматически, если подключить справочники адресов, которые есть в программе персонифицированного учета для формирования сведений о суммах начисленных страховых взносов и стаже для Пенсионного фонда.

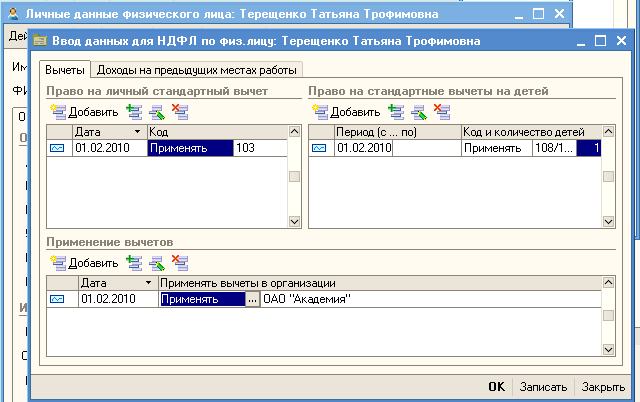

Затем с помощью кнопки «НДФЛ» командной панели открываем форму, где приводится информация для целей налогообложения доходов работников налогом НДФЛ.

На вкладке «Вычеты» указываем право работника на стандартные вычеты и их применение в организации (см. рисунок 4).

Рисунок 4 – Право на стандартные вычеты

На вкладке «Доходы на предыдущих местах работы» указываем доходы, полученные физическим лицом в текущем налоговом периоде согласно представленной справке (см. рисунок 5).

Рисунок 5 – Доходы на предыдущем месте работы

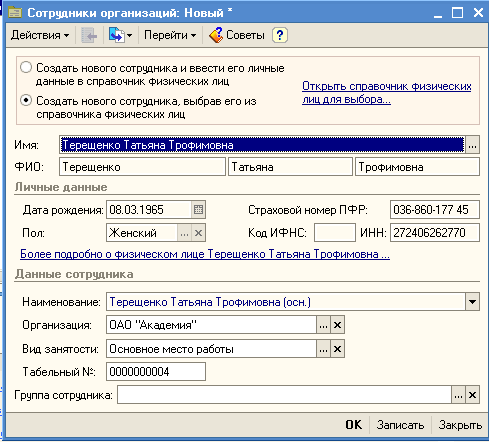

Для ввода данных в справочник «Сотрудники организаций» открываем форму для ввода нового элемента, устанавливаем переключатель в положение «Создать нового сотрудника, выбрав его из справочника физических лиц» и выбираем Терещенко в справочнике «Физические лица» (см. рисунок 6).

Рисунок 6 – Создание нового сотрудника, выбором из справочника физических лиц

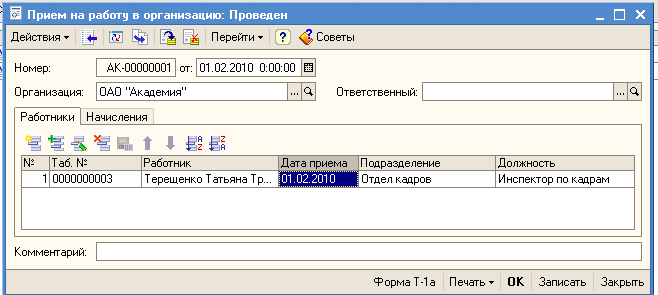

Выбираем сотрудника в справочнике «Сотрудники организаций» и продолжаем заполнение вкладки «Работники» документа «Приём на работу в организацию» (см. рис. 7). Указываем:

– дату приёма на работу – 01. 02. 10 г.;

– подразделение – отдел кадров;

–должность – инспектор по кадрам.

Рисунок 7 – Заполнение вкладки «Работники»

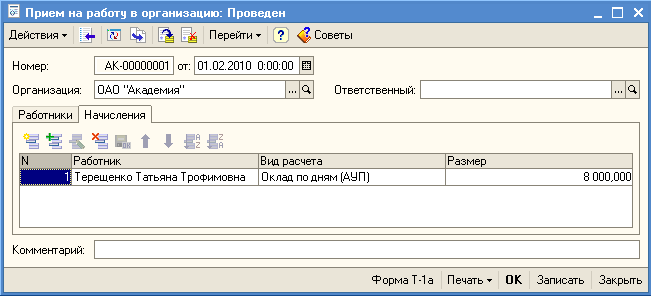

Переходим на вкладку «Начисления» (см. рисунок 8).

Рисунок 8 – Заполнение вкладки «Начисления»

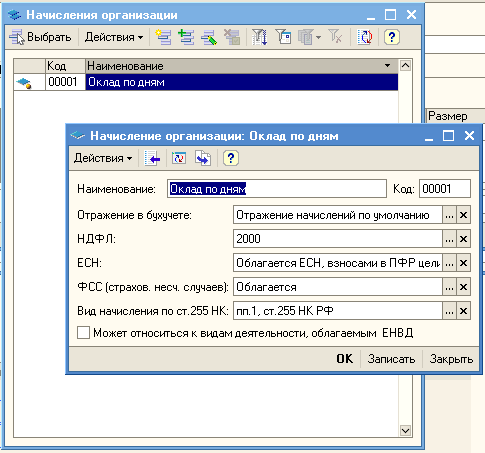

В реквизите «Вид начисления» открываем план видов расчёта «Начисление организации». Каждый вид расчёта указанного плана, в том числе предопределенный вид «Оклад по дням», описывается набором параметров, с помощью которых данное начисление отражается на счетах БУ и квалифицируется для целей налогообложения (НДФЛ, ЕСН) (см. рисунок 9).

Рисунок 9 – Настройка вида расчёта «Оклад по дням»

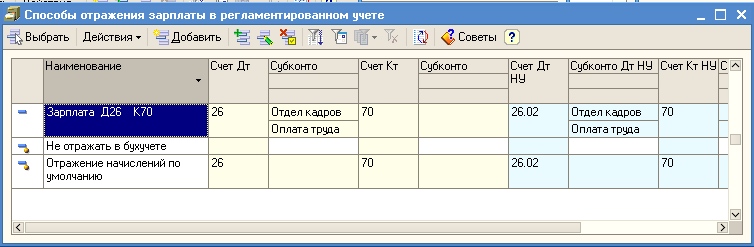

Для заполнения параметра «Отражение в бухучёте» используется справочник «Способы отражения зарплаты в регламентированном учёте». В нём есть два предопределённых элемента (см. рисунок 10):

– «Не отражать в БУ»;

– «Отражение начислений по умолчанию».

Рисунок 10 – Предопределённые способы отражения зарплаты в регламентированном учёте

Первый элемент используется, если для целей налогообложения необходимо учесть доход, не отражаемый на счетах БУ, например материальную выгоду или доход в натуральной форме.

Второй элемент предназначен для использования в тех случаях, когда все начисления на оплату труда всех работников организации относятся на один счёт, например: Д 26 К 70.

Если же расходы на оплату труда учитываются на разных счетах затрат и по разным объектам аналитики, тогда в справочнике нужно описать необходимое количество способов отражения зарплаты в регламентированном учёте.

Для нашего примера расходы на оплату труда АУП отражаются в регламентированном учёте с помощью способа с наименованием «Зарплата Д 26 К 70» (см. рисунок 11).

Рисунок 11 – Описание способа отражения Зарплата Д26 К70

После нажатия «ОК» получаем новую строку справочника (см. рисунок 12).

Рисунок 12 – Справочник «Способы отражения зарплаты в регламентированном учёте»

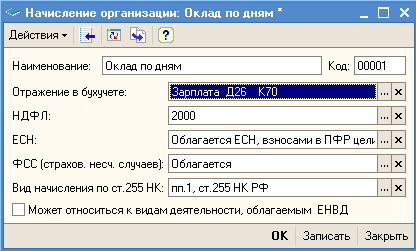

После нажатия «ENTER» в окне «Начисление организации: Оклад по дням» появляется дополнительная запись (см. рисунок 13).

Рисунок 13 Начисление организации: Оклад по дням

Если начисление формирует доходы, облагаемые НДФЛ, то в реквизите «НДФЛ» указывается соответствующий код дохода из справочника. В нашем примере это 2000.

В реквизите «ЕСН» указывается, каким образом программе следует квалифицировать начисленную данным видом расчёта сумму для целей расчёта страховых взносов.

В реквизите «ФСС» указывается, облагается или не облагается начисленная данным видом расчёта сумма взносами на обязательное социальное страхование от несчастных случаев на производстве и проф. заболеваний.

Если начисленная сумма признаётся расходом на оплату труда в соответствии со ст. 255 НК РФ, то в реквизите «Вид начисления по ст. 255 НК» указывается подпункт данной статьи, в котором поименован этот расход.

Возвращаемся к нашему примеру и после ввода на вкладке «Начисления» вида расчёта «Оклад по дням» в следующем реквизите указываем месячный оклад работника согласно трудовому договору - 8 000руб. (см. рисунок 14).

Рисунок 14 – Заполнение оклада работника

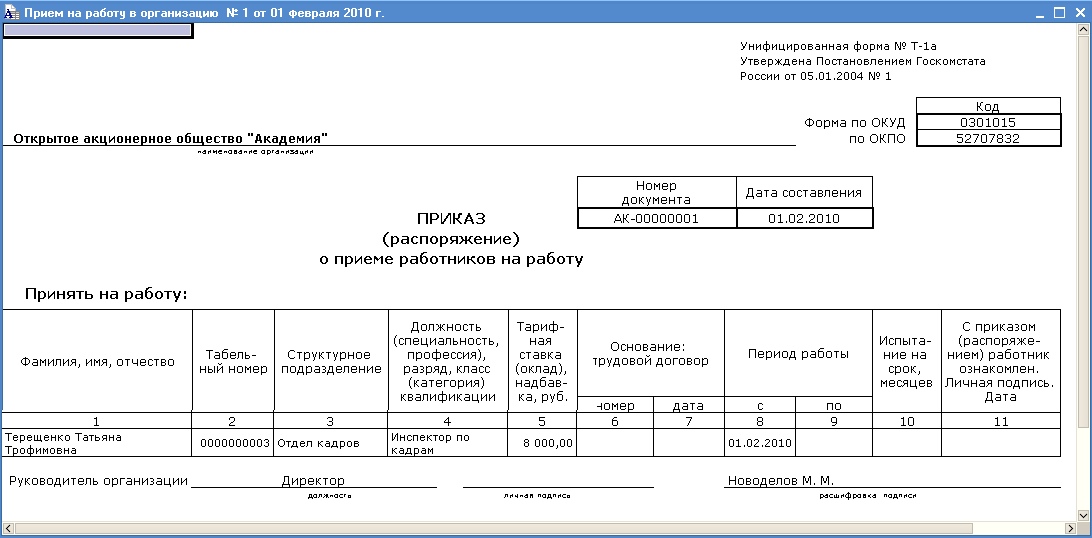

После нажатия на кнопку «Записать» можно посмотреть сформированный приказ о приёме сотрудника на работу, нажав для этого кнопку «Печать» (см.рис.15).

Рисунок 15 – Печатная форма приказа о приёме на работу

При проведении документ производит движения в регистрах сведений:

– в регистр сведений «Работники организации» вносится запись о новом сотруднике, подразделении в которое он принят на работу, и занимаемой должности;

– в регистр сведений «Начисления работников организации» производится запись о начислении новому работнику с 1 февраля заработной платы в размере 8 000 руб. в месяц с отнесением её на общехозяйственные расходы организации.

1.2. Изменение должностного оклада работника, перевод его на работу в другое подразделение или на другую должность в программе регистрируется документом «Кадровое перемещение организаций».

Пример 32

Приказом по ОАО «Академия» от 24. 02. 10 инспектор по кадрам Терещенко Татьяна Трофимовна с 01 марта 2010г. переведена на должность бухгалтера с должностным окладом 12 000 руб. в месяц.

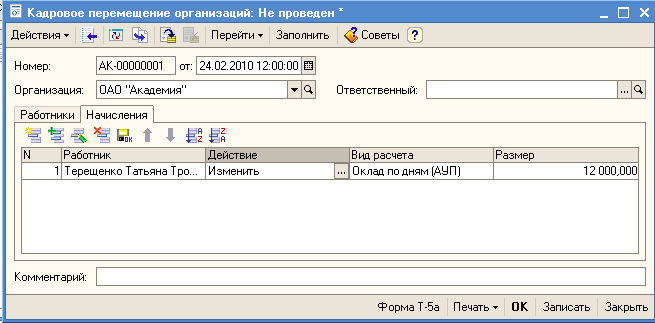

Для внесения изменений создаём новый документ «Кадровое перемещение организаций» (меню «Кадры» «Кадровое перемещение организаций») (см. рисунок 16).

Поля со сведениями об организации и ответственном лице заполняются значениями по умолчанию для текущего пользователя.

В табличной части документа на вкладке «Работники» указываем:

работник (выбором из справочника «Сотрудники организации»);

дату, с которой изменения вступают в силу – 01.03.10 г.;

новую должность (выбором из справочника «Должности организации») – бухгалтер;

подразделение (выбором из справочника «Список подразделений организации») – бухгалтерия.

Рисунок 16 – Заполнение вкладки «Работники» документа «Кадровое перемещение организаций»

На вкладке «Начисления» указываем:

– работник (выбором из справочника «Сотрудники организации»);

– действие (по кнопке выбора) – изменить;

– вид начисления (оставляем прежним) – Оклад по дням (АУП) (см. рисунок 17).

Рисунок 17 – Заполнение вкладки «Начисления» документа «Кадровое перемещение организаций»

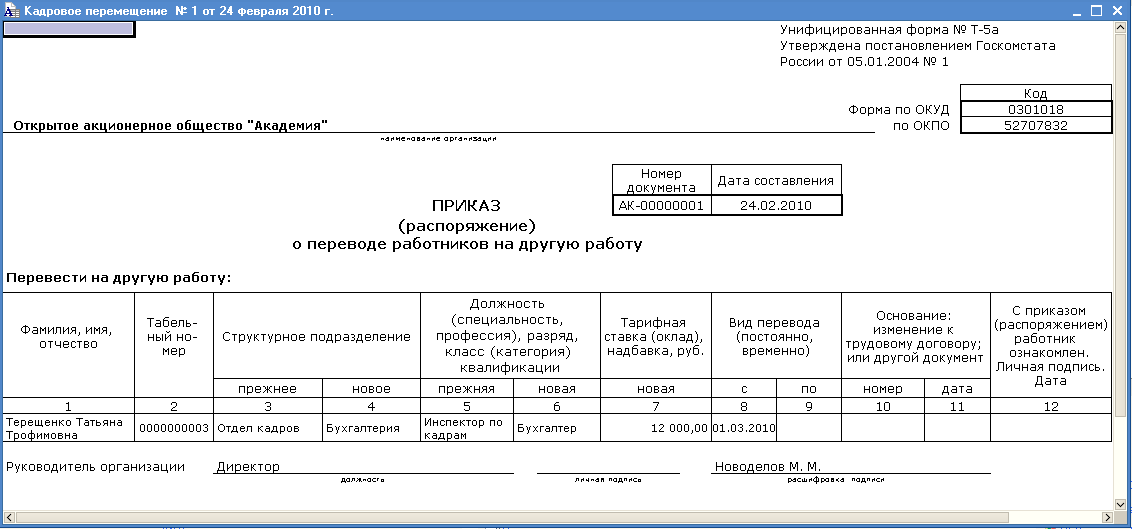

Документ записываем (Кнопка «Записать»), формируем (кнопка «Форма Т-5а») и распечатываем приказ о переводе работника на другую работу, после чего проводим документ (Кнопка «ОК») (см. рисунок 18).

Рисунок 18 – Печатная форма приказа о переводе работника на другую работу

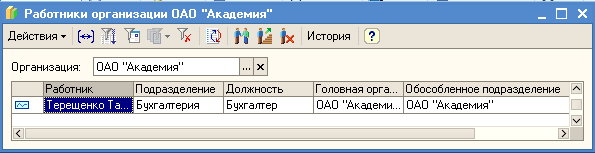

При проведении документа в регистр сведений «Работники организаций» вносится запись о том, что с 01.03.10 г. работница Терещенко Т.Т. переведена на должность бухгалтера (меню «Операции» «Регистры сведений» «Работники организации») (см. рисунок 19).

Рисунок 19 – Регистр сведений «Работники организации»

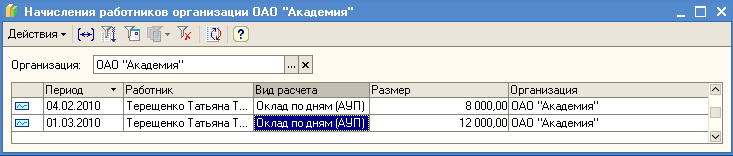

Для того чтобы с 1 марта заработная плата начислялась работнице исходя из нового оклада, производится запись в регистре сведений «Начисление работников организации» (меню «Операции» «Регистры сведений» «Плановые начисления работников организаций») (см. рисунок 20).

Рисунок 20 – Регистр сведений «Начисление работников организации»

1.3. Для отражения факта расторжения с работником трудовых отношений предназначен документ «Увольнение из организации».

Пример 33

Приказом по ОАО «Академия» от 25.05.10 организация расторгает трудовой договор с бухгалтером Терещенко Татьяна Трофимовна по инициативе работника (п.3 ст.77 ТК РФ).

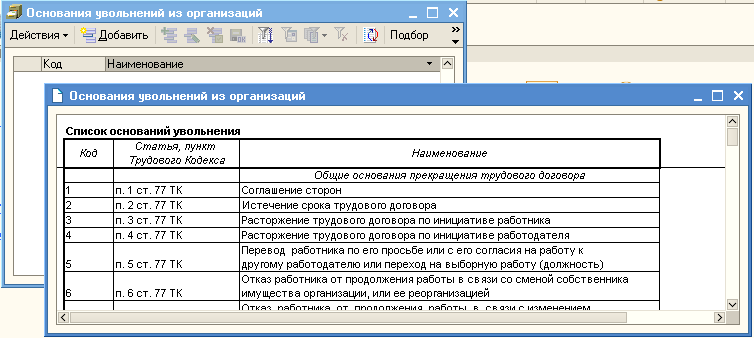

Прежде всего, необходимо внести в справочник «Основания увольнения из организации» причину расторжения трудового договора. Для этого открываем данный справочник (меню «Кадры» «Основания для увольнений») (см.рис.21), с помощью кнопки «Подбор» обращаемся к списку возможных оснований увольнения, выбираем в нём нужную строку и переносим данные в справочник.

Рисунок 21 – Справочник «Основания увольнения из организации»

После чего создаем новый документ «Увольнение из организации» (меню «Кадры» «Увольнение из организации»).

Указываем:

– дату создания документа – 14.05.10 г.;

– дату увольнения – 25.05.10 г.;

– основание для расторжения трудового договора – выбором из справочника «Основания для увольнений» (см. рисунок 22).

Рисунок 22 – Справочник «Основания увольнения из организации»

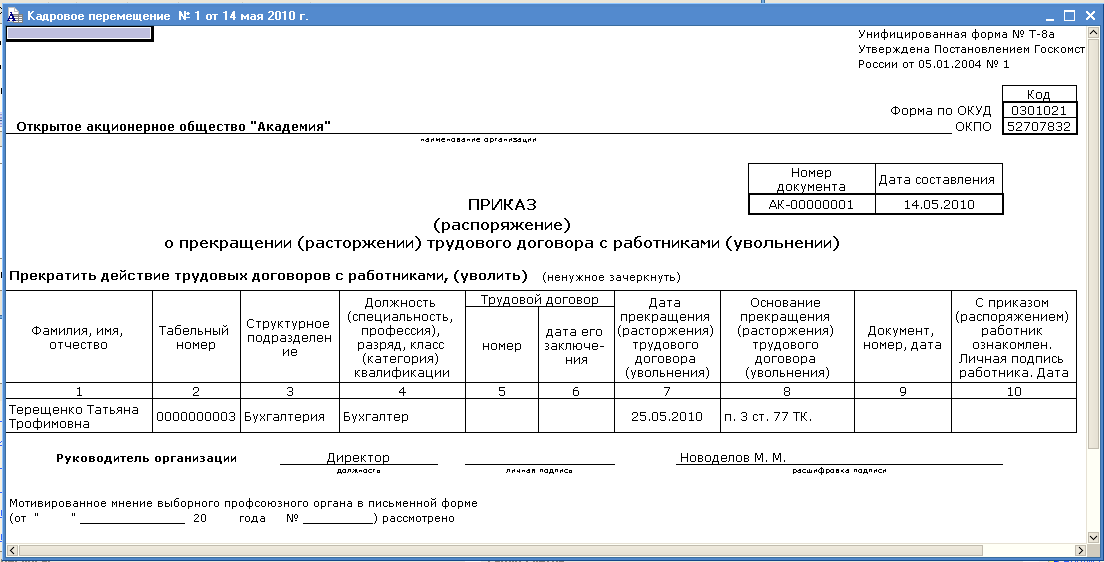

Документ записываем, формируем приказ об увольнении (см. рисунок 23), выводим его на печать, после чего проводим документ.

Рисунок 23 – Печатная форма приказа о прекращении (расторжении) трудового договора с работником (увольнение)

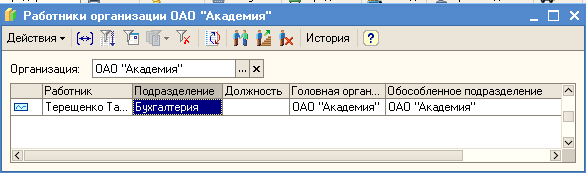

При проведении документа в регистр сведений «Работники организаций» вносится запись о том, что с 25 мая работница Терещенко Т.Т. уже не занимает никакой должности в организации ОАО «Академия», т.е. не является её работником.

Рисунок 24 – Регистрация приказа об увольнении работника

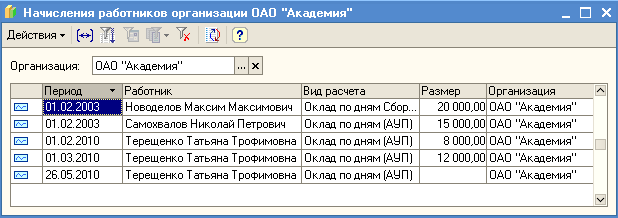

Для прекращения начисления работнику заработной платы в связи с его увольнением вносятся изменения и в регистр сведений «Начисление работников организации» (см. рисунок 25) (меню «Операции» «Регистры сведений» «Плановые начисления работников организаций»).

Рисунок 25 – Регистр сведений «Начисления работников организации»