7)Дисперсия наблюдаемых значения, расчетных значения, остатков (для парной линейной регрессии). Коэффициент детерминации.

коэффициент детерминации рассчитывается как квадрат парного линейного коэффициента корреляции и обозначается как ryx2. Данный коэффициент характеризует в процентном отношении вариацию зависимой переменной, объяснённой вариацией независимой переменной, в общем объёме вариации.

Качество линейной модели множественной регрессии характеризуется с помощью показателей, построенных на основе теоремы о разложении дисперсий.

Теорема. Общая дисперсия зависимой переменной может быть разложена на объяснённую и необъяснённую построенной моделью регрессии дисперсии:

G2(y)=

где G2(y) – это общая дисперсия зависимой переменной;

– это объяснённая с помощью построенной модели регрессии дисперсия переменной у, которая рассчитывается по формуле:

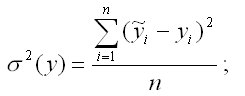

– необъяснённая или остаточная дисперсия переменной у, которая рассчитывается по формуле:

8)Проверка статистической значимости коэффициентов парной линейной регрессии.

Построение эмпирического уравнения регрессии — начальный этап эконометрического анализа. Первое же построенное по выборке уравнение регрессии очень редко является удовлетворительным по тем или иным характеристикам. Поэтому следующей важнейшей задачей эконометрики анализа будет проверка качества уравнения регрессии. Проверка качества уравнения регрессии проводится по следующим параметрам:

проверка статистической значимости коэффициентов регрессионного уравнения;

проверка качества уравнения регрессии в целом;

проверка свойств данных, выполнимость которых предполагалась при оценивании уравнения (проверка выполняемости предпосылок МНК).

Как и в случае парной регрессии, статистическая значимость коэффициентов множественной линейной регрессии с m объясняющими переменными проверяется на основе t-статистики:

имеющей в данной ситуации распределение Стьюдента с числом степеней свободы α = n - m - 1 (n — объем выборки, m — количество объясняющих переменных в модели). При требуемом уровне значимости наблюдаемое α значение t-статистики сравнивается с критической точкой t α/2;n-m-1распределения Стьюдента.

10 )Множественная линейная регрессия

Экономические переменые обычно зависят не от одного а от двух факторов. Так на равновесную цену товара влияют издержки производителей, доходы покупателей, цены взаимозаменяющих и взаимодополняющих товаров , время года и другие факторы. Модель множественной регрессии является обобщением модели парной линейной регрессии и записывается в следующем виде:

У= β1х1+ β2х2+…+ βк х к +ε

Где у- зависимая переменная , х1, х2,….хк –объясняющие переменные β1, β2,…. βк –коэффиценты регрессии, ε- случайный член включение которого в уравнение регрессии обусловлено теми же причинами что и в случае парной регрессии. На первый взгляд может показаться что модель в в форме У= β1х1+ β2х2+…+ βк х к +ε не может содержать постоянный член такой как αв уравнениеи модели парной линейной регрессии . Но на самом деле это не так. Формально пологая, что во всех наблюдениях, получим модель с постоянным членом:

У= β1+ β2х2+…+ βк х к +ε

Которая содержит к-1 объясняющих переменных х2,….хк и постоянный член обозначающий через β1. Запись в форме удобна тем что не нужно без необходимости каждый раз оговаривать , содержит или не содержит модель постоянный член. При к=2 и х1=1 уравнение У= β1х1+ β2х2+…+ βк х к +ε переходит в уравнение парной линейной регрессии.

Пусть имеется выборка состоящая из n наблюдении зависимой и объясняющих переменных уi , х i1, х i2…х iк i=1,2,……n, для некоторых уравнение регрессии У= β1х1+ β2х2+…+ βк х к +ε запишется в виде системы уравнений:

Уi= βiхi1+ βiхi2+… βkхik+ εi i=1,2…,n.

Определим векторы столбцы и матрицу:

( У1) (x11 x12 … x1k ) ( β) (ε1)

(У2) (β2) (ε2)

У= ( .) x= (x21 x22 … x2k ) , β= ( . ) , ε= (.)

( .) (.) (.)

( .) (xn1 xn2 ...xnk ) (. ) ( .)

(уn) (βk) ( εk)

Столбец у и матрица Х содержат данные выборки. В столбце β записаны неизвестные коэффиценты, которые следует оценить по имеющейся выборке , ε- столбец случайных членов ,которые ненаблюдаемы в случае когда модель содержит постоянный член ,первый столбец матрицы Х состоит из единиц.

Используя эти обозначения систему уравнений Уi= βiхi1+ βiхi2+… βkхik+ εi i=1,2…,n. Можно записать в компактной матричной форме. У=Хβ+ε.Если | t | > t α/2;n-m-1, то коэффициент bj считается статистически значимым. В противном случае коэффициент bj считается статистически незначимым статистически близким к нулю. Это означает, что фактор Xj линейно не связан с зависимой переменной Y. Наличие этого фактора среди объясняющих переменных не оправдано со статистической точки зрения. Он не оказывает сколько-нибудь серьезного влияния на зависимую переменную, а лишь искажает реальную картину взаимосвязи. Если коэффициент bj статистически незначим, рекомендуется исключить из уравнения регрессии переменную Xj. Это не приведет к существенной потере качества модели, но сделает ее более конкретной.