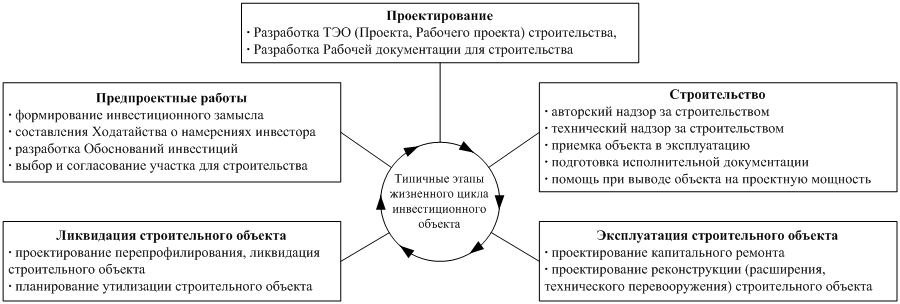

3. Жизненный цикл продукции строительной отрасли. Состав работ по стадиям жизненного цикла.

Жизненный цикл товара – это время существования товара на рынке. Концепция ЖЦТ исходит из того, что любой товар рано или поздно вытесняется с рынка другим, более совершенным или. дешевым товаром. Могут быть товары-долгожители, но вечного товара, нет. Концепция ЖЦТ может применяться в отношении вида продукции (например, часы), типа продукции (кварцевые часы), конкретной модели и торговой марки (кварцевые часы Первого часового завода, Москва). Тип и особенно конкретная модель продукции обычно более четко следуют традиционному жизненному циклу, чем вид продукции или торговая марка. Фазы ЖЦТ делят обычно на внедрение (введение), рост, зрелость, насыщение и спад.

В ходе долгосрочного планирования определяются общие цели и стратегия строительной организации, а также ориентировочная, подлежащая уточнению, сумма затрат. Основная задача краткосрочного планирования – выбор средств для достижения намеченных целей. Текущее планирование (обычно на год) с детализацией по кварталам и месяцам имеет несколько форм. Оно заключается в определении промежуточных целей строительной организации. При этом детально разрабатываются способы решения задач, использования ресурсов, внедрения новшеств. Основными звеньями текущего плана являются календарные планы (месячные, квартальные, полугодовые).

15.Основные средства предприятий строительного комплекса. Понятие. Состав. Классификация.

Основные средства предприятия.Основные средства предприятия — часть имущества, используемая многократно в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев.

К основным средствам предприятия относятся следующие их виды:здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

продуктивный и племенной скот;

многолетние насаждения и прочие основные фонды.

Классификация и оценка основных средств

Согласно п. 4 ПБУ 6/01 "Учет основных средств" в составе основных средств предприятия учитываются активы, если они:

используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд;

используются дольше 12 месяцев;

в дальнейшем будут приносить организации доход;

не будут в обозримом будущем проданы.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства

.

БИЛЕТ 4

4.Оценка эффективности инвестиций в строительстве. Понятие экономического эффекта. Состав технико-экономического обоснования проекта.

Оценка эффективности инвестиций проводится по результатам коли-чественного и качественного анализов информации, полученной при разработке соответствующих разделов обоснований, и основывается на следующих положениях:

- стоимости строительства, определяемой по аналогам и укрупненным показателям, а также прогнозным и экспертным оценкам;

- уточнении возможных источников и условий финансирования инвестиций, принятых на стадии предынвестиционных исследований;

- определении себестоимости основных видов продукции, прогнозе изменения основных показателей производственной деятельности предприятия в течение расчетного периода, анализе тенденции изменения рентабельности и мероприятий по обеспечению минимизации возможных потерь.

Оценка риска инвестиций:

- обоснование выбора расчетного периода, в пределах которого выполняются экономические расчеты, включающие время проектирования, строительства, освоения проектной мощности и эксплуатации объекта;

- учет данных прогнозируемого изменения цен по всем составляю-щим элементам дохода и издержек производства по годам расчетного периода;

- результаты расчетов с выявлением возможностей повышения экономической эффективности и надежности проекта за счет совершенствования проектных решений, более рационального использования ресурсов и прочих факторов.

Если полученные данные свидетельствуют о недостаточной рентабельности инвестиционного проекта, то проводится корректировка его параметров, производственной программы и принятой технологии в целях повышения эффективности проекта.

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ — результат экономической деятельности, измеряемый, как правило разностью между денежным доходом от деятельности и денежными расходами на ее осуществление.