Курс облигаций – он является сопоставимым измерителем рыночных цен облигации, так как номиналы у разных облигаций существенно различаются между собой.

Курс облигации выражается в % и определяется по следующей формуле:

Кр – рыночная цена облигации, Н – номинал облигации.

Доход по облигации:

Так как облигации являются объектами инвестирования на фондовом рынке, она приносит своим держателям доход, который складывается из следующих элементов:

купонного дохода

дисконта – изменение стоимости облигации за соответствующий период (возникает в 2-х случаях: если владелец держит облигацию до погашения то дисконт = Рыночная цена – номинал; или же облигация продается до срока погашения, то дисконт = Цена продажи – Цена покупки)

от реинвестиций полученных процентов – такой доход появляется в случае, если полученный купонный доход по облигации постоянно вкладывается в приобретение новых облигаций

Доходность облигаций:

Различают следующие виды доходности облигаций:

купонная доходность – показывает процентную величину ежегодного купонного дохода по отношению к номинальной стоимости облигаций и рассчитывается по формуле: Скуп = (Купонный доход в виде купонных выплат / Номинальную стоимость акции) * 100, %

текущая доходность облигаций – характеризует текущие поступления по облигации относительно сделанных затрат на ее покупку и рассчитывается по формуле: Стек = (Купонный доход в виде купонных выплат / Рыночная стоимость облигации) * 100, %

конечная доходность – характеризует полный доход по облигации, приходящийся в единицу затрат, связанных с покупкой этой облигации и определяется по формуле = С кон = (Дсп + Р) / (Кр* п) * 100, %, где Дсп – полный доход по облигации за весь период нахождения ее у держателя, Р – дисконт, Кр – рыночная стоимость облигации, п – число лет, в течение которых инвестор владел облигацией.

Государственные ценные бумаги стран западной модели

В промышленно развитых странах государственным ценным бумагам принадлежит большая роль в финансировании государственных расходов, покрытии дефицитов бюджетов и развитии экономики в целом. Например, в США и Великобритании более 90% задолженности правительства приходится на государственные ценные бумаги.

С помощью выпуска государственных долговых инструментов осуществляется:

финансирование текущего дефицита бюджета. Такая необходимость возникает в связи с возможными разрывами между государственными доходами и расходами вследствие нехватки налоговых поступлений;

рефинансирование долга. Государство выпускает ценные бумаги для оплаты старых долгов в срок, в том числе для погашения ранее выпущенных займов и выплаты процентов по ним;

обеспечение коммерческих банков и других кредитно-финансовых институтов ликвидными и высоколиквидными резервными активами. В ряде стран для этой цели используются краткосрочные государственные ценные бумаги. Вкладывая в выпускаемые правительством долговые обязательства часть своих ресурсов, кредитно-финансовые учреждения получают доход в виде процента;

финансирование государственных проектов и программ местных органов власти, а также привлечение средств во внебюджетные фонды.

Государственные ценные бумаги, выпускаемые центральным правительством и местными органами власти с целью мобилизации денежных ресурсов, подразделяются на рыночные ценные бумаги и нерыночные государственные долговые обязательства.

Рыночные ценные бумаги свободно обращаются и могут перепродаваться другим субъектам после их первичного размещения. К ним относятся казначейские векселя, различные среднесрочные облигации (ноты) и долгосрочные государственные облигации (боны).

Например, в США около двух третей государственного долга представлено ликвидными ценными бумагами, которые могут быть проданы владельцами в любое время. Рыночные ценные бумаги считаются наиболее надежными и ликвидными; они активно продаются и покупаются как на первичном, так и на вторичном рынках.

Нерыночные государственные ценные бумаги — ценные бумаги, которые приобретаются один раз и не могут переходить из рук в руки. К ним относят сберегательные сертификаты (процентные и дисконтные), казначейские ноты, предназначенные для иностранных инвесторов и др. Большинство этих ценных бумаг находится в руках правительственных учреждений, правительств других стран, местных органов управления (для оплаты налогов, задолженности) и частных лиц (в форме сберегательных облигаций).

Казначейские векселя — краткосрочные ценные бумаги. Это основной вид краткосрочных обязательств в развитых странах. Они обычно выпускаются на срок 3, 6 и 12 месяцев.

На казначейские векселя в США приходится основной объем государственного финансирования. Векселя могут быть проданы до срока погашения на вторичном рынке. Казначейские векселя используются Федеральной резервной системой при проведении национальной денежной и кредитной политики. Большинство инвесторов приобретает казначейские векселя на первичном рынке ценных бумаг. Этот вид долговых обязательств имеет огромные объемы и очень высокую надежность, в связи с чем служит ориентиром на денежном рынке.

В Великобритании казначейские векселя выпускаются от имени правительства Центральным банком.

Во Франции выпускаются краткосрочные дисконтные облигации. Их размещение осуществляется с помощью аукционов.

В Японии государство осуществляет краткосрочные заимствования с помощью краткосрочных казначейских векселей.

Казначейские векселя достаточно широко распространены в развитых странах, поскольку считаются почти не имеющими риска; по этой причине они очень популярны среди институциональных инвесторов, в том числе иностранных.

В США также существуют разнообразные квазигосударственные (лжегосударственные) эмиссии, выпускаемые ассоциациями или агентствами, созданными по решению Конгресса, многие из которых имеют государственную гарантию. С точки зрения надежности они не уступают прямым государственным обязательствам, но обладают более высокой доходностью. Среди широкого круга агентств, уполномоченных выпускать ценные бумаги, можно назвать Систему фермерского кредита, Правление системы федеральных банков по кредитованию жилищного строительства, Федеральную корпорацию жилищного ипотечного кредита, Государственную национальную ассоциацию ипотечного кредита и др.

Среднесрочные облигации (ноты) — достаточно распространенный вид государственных ценных бумаг.

В США казначейские ноты — это процентные облигации со сроками обращения от двух до десяти лет. Около 58% текущего долга правительства США, представленного ценными бумагами, обращающимися на рынке, приходится на казначейские среднесрочные облигации, которые не подлежат досрочному погашению министерством финансов. Они привлекательны для инвесторов, которые уверены в получении установленного дохода со дня покупки.

Во Франции казначейские среднесрочные облигации выпускаются в бездокументарной форме на срок от двух до пяти лет с номиналом в 1 млн фр. и выплатой дохода в виде процента один раз в год.

Среднесрочные облигации правительства ФРГ выпускаются также в бездокументарной форме с фиксированной процентной ставкой и сроком обращения 5 лет.

В Японии среднесрочные государственные облигации имеют срок обращения от двух до пяти лет. Доход, в зависимости от условий эмиссии, выплачивается в виде купона или дисконта (размещается по цене ниже номинала). Для этого вида ценных бумаг Японии характерно слабое развитие вторичного рынка, поскольку их держателями являются физические лица и инвестиционные фонды.

Долгосрочные облигации. В США к этому типу облигаций относят долговые обязательства министерства финансов со сроками обращения от 10 до 30 лет. Они выпускаются в бездокументарной форме (в виде записей на счетах) с номиналом в 1000 долларов, 5000, 10 000, 100 000 и 1 млн. долларов. Ряд долгосрочных облигаций погашается до наступления объявленных сроков погашения согласно оговорке об их выкупе. Например, если облигация имеет название «131/4-процентная облигация министерства финансов США с мая 2009-2014 гг.», это означает, что срок погашения ее наступит в 2014 г., но она может быть выкуплена министерством финансов США в любое время, начиная с мая 2009 г.

В Англии к долгосрочным государственным облигациям относят долговые обязательства со сроком обращения свыше 15 лет (обычно 20-25 лет). Основная их часть (до 3/4) имеют одну дату погашения, а остальные - две. Для Англии характерно наличие бессрочных государственных облигаций.

Государственные долгосрочные облигации в ФРГ обращаются в течение 10 лет и имеют разовое погашение; они выпускаются в бездокументарной форме с фиксированной процентной ставкой и номиналом не менее 1000 марок.

Долгосрочные государственные облигации Франции выпускаются на срок от 7 до 30 лет с одноразовым платежом (одним сроком погашения).

Основную часть государственной задолженности в Японии (почти 3/4) составляют долгосрочные облигации со сроком обращения 10 лет и два месяца. Выпускаются также долгосрочные облигации на срок 20 лет, по которым 2 раза в год выплачивается доход в виде фиксированного процента.

Сберегательные облигации относятся к разряду нерыночных государственных ценных бумаг, так как не подлежат купле-продаже; их эмитентами выступают правительство или местные органы власти. Облигации регистрируются на держателя (покупателя). По сути они являются формой сбережений граждан. Возмещение по сберегательным облигациям производится покупателю. Они высоколиквидные, погашаются по номиналу по требованию владельца.

Специальные выпуски облигаций. Для снижения бюджетного дефицита и привлечения сбережений населения, для финансирования и рефинансирования государственного долга многие страны Запада прибегают к выпуску «специальных займов», предназначенных к размещению в страховых и пенсионных фондах, а также правительственных учреждениях. Облигации таких выпусков не продаются, их нельзя передавать другим лицам, но они могут быть предъявлены к оплате через определенное время (обычно год) со дня их выпуска.

Ценные бумаги местных органов власти. Рынок муниципальных облигаций в промышленно развитых странах значителен. Например, в США на долю муниципальных облигаций приходится более 1 трлн. долларов. Этот вид ценных бумаг считается одним из самых надежных после ценных бумаг центрального правительства.

Муниципальные облигации — ценные бумаги, выпускаемые местными органами власти и управления (правительствами штатов, провинций, городскими муниципалитетами) и другими местными административными единицами.

Самый большой в мире рынок муниципальных ценных бумаг находится в США. Он представлен муниципальными облигациями, а также краткосрочными кредитными обязательствами местных органов власти, обычно именуемых векселями.

В Японии основными целями эмиссии муниципальных облигаций являются финансирование сельского хозяйства, образования строительства, борьбы со стихийными бедствиями.

Муниципальные органы Франции имеют право осуществлять заимствование без получения разрешения центрального правительства при условии, что цель заимствования состоит в финансировании инвестиций, а также обслуживании долга, который закладывается в местный бюджет.

В Великобритании объем рынка муниципальных облигаций снижается, т.к. муниципальные власти могут занимать необходимые денежные средства напрямую у центрального правительства на длительные сроки и под низкие проценты.

В ФРГ рынок муниципальных облигаций динамично развивается. Муниципальные облигации пользуются большим доверием немецких и зарубежных банков, инвестиционных фондов, страховых компаний и частных инвесторов.

Тема 4: Финансовые инструменты на рынке ценных бумаг

Вопросы:

Векселя

Сертификаты

Секьюритизация

Векселя

Вексель – безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте и в определенный срок. Вексельное обращение в РФ регламентируется законом и положением о простом и переводном векселе (закон в 97 положение в 37 году).

В соответствие с вексельным законодательством векселя делятся на 2 вида: простые и переводные.

В свою очередь те и другие векселя делятся на процентные и дисконтные. Процентные векселя – такие векселя, на вексельную сумму которых начисляются проценты. Дисконтные – векселя, которые выписываются или продаются с дисконтом.

Дисконт – скидка или разница, на которую уменьшается сумма при передаче или продаже векселя.

Рассмотрим виды векселей:

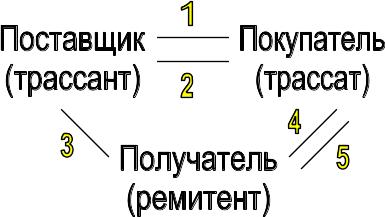

Переводной вексель (ТРАТТА) – документ, регулирующий вексельные отношения 3-х сторон: кредитора (ТРАССАНТ), должника (ТРАССАТ) и получателя платежа (РЕМИТЕНТ).

Суть этих отношений заключается в следующем: кредитор выписывает вексель на должника с предложением уплатить определенную сумму денег получателю платежа в определенном месте в определенный срок.

Схема документооборота переводного векселя

поставщик отгружает товар, выписывает вексель и посылает его покупателю

трассат акцептует вексель

трассант пересылает вексель ремитенту

ремитент предъявляет вексель к оплате при наступлении срока платежа

трассат оплачивает вексель

Переводной вексель должен содержать следующие реквизиты:

наименование ценной бумаги

вексельная сумма, которая обычно указывается и цифрами и прописью. В случае расхождения в сумме, указанной цифрами, и в сумме, указанной прописью, вексель имеет силу на сумму, указанную прописью. Если в векселе имеется несколько сумм цифрами или прописью – вексель считается выписанным на меньшую сумму

наименование плательщика

срок платежа: существуют определенные вексельным законодательством сроки платежа:

по предъявлении (вексель должен быть оплачен при его предъявлении). В векселе указывается последняя дата предъявления его к оплате, если эта дата не указана – вексель должен быть предъявлен к оплате в течение одного года со дня его составления

«во столько-то времени от предъявления» (вексель должен быть оплачен через определенный период времени после факта его предъявления)

«во столько-то времени от составления» (данный срок определяется последней датой периода обращения векселя, то есть срок оплаты не должен превышать срок обращения векселя)

на определенный день. Если срок платежа в векселе не указан, то считается, что вексель подлежит оплате по предъявлении. Конкретная дата может проставиться только по последним двум видам (составления и день).

наименование получателя платежа (вексель не может быть выписан на предъявителя)

место платежа (им обычно является местонахождение плательщика, если иное не указано в векселе). В случае отсутствия в реквизитах векселя места платежа, им будет считаться местонахождение плательщика.

место и дата составления векселя

подпись векселедателя (подпись руководителя предприятия или другого уполномоченного лица)

Документ, в котором отсутствует какой-либо реквизит не имеет силы переводного векселя. Переводной вексель обязательно должен содержать акцепт (согласие оплатить вексель в пользу векселедержателя, предъявившего вексель к оплате). Акцепт отмечается на лицевой стороне векселя. Лицо, совершившее акцепт называется акцептант. При акцепте обязательно проставляются подписи, печать плательщика и дата акцепта.

Векселедержатель может предъявить вексель для акцепта в любое время, начиная с даты выдачи векселя и заканчивая датой платежа. Акцепт может быть полным или ограничен частью вексельной суммы.

Всякое изменение, произведенное акцептантом в содержании векселя равносильно отказу от акцепта.

Посредством акцепта плательщик берет на себя безусловное обязательство оплатить вексель в указанный срок.

Простой вексель – обязательство векселедателя уплатить до наступления срока или в срок платежа определенную сумму денег держателю векселя.

Простые векселя используются в расчетах и кредитовании.

В простом векселе векселедатель является прямым должником, и он обязан по такому векселю так же, как акцептант по переводному. Поэтому простые векселя в акцепте не нуждаются.

К обязательным реквизитам простых векселей относятся такие же реквизиты, как и переводных векселей. На них отсутствует наименование плательщика.

Бланк как простого, так и переводного векселя должен содержать:

ИНДОССАМЕНТ – передаточная надпись на оборотной стороне векселя или на присоединенном к нему добавочном листе. Передаточная надпись фиксирует переход права требования по векселю от одного лица к другому. Лицо, в пользу которого передается вексель, называют ИНДОССАТ, а лицо, передающее вексель, - ИНДОССАНТ. Не допускается передача части вексельной суммы. Индоссамент должен быть подписан индоссантом, а также обязательно наличие печати и даты

АВАЛЬ – вексельное поручительство. Его суть заключается в том, что какое-то лицо берет на себя ответственность за платеж по векселю одного или нескольких ответственных лиц. Аваль делается на лицевой стороне векселя или на добавочном листе к векселю. Лицо, выдающее аваль называется АВАЛИСТ. Авалист может ограничить поручительство частью суммы или определенным сроком. Аваль может быть выдан за любое ответственное по векселю лицо, поэтому необходимо указать за кого дается поручительство. Если не указано лицо, за которое дается поручительство, то таким будет признан векселедатель. Авалистом может выступать любое лицо. Авалист и лицо, за которое он поручается, несут солидарную ответственность за платеж по векселю. То есть если лицо, за которое дано поручительство, не в состоянии оплатить вексель, то обязанность платежа возлагается на авалиста. После оплаты авалистом векселя он приобретает право требования уплаты вексельной суммы к тому лицу, за которое он дал поручительство, а также ко всем предыдущим обязанным по векселю лицам.

Важными процедурами являются:

1. платеж по векселю включает сроки платежа и правила платежа. Процедура платежа имеет правила:

вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано др. место

плательщик должен осуществлять платеж немедленно по предъявлении векселя, если его предъявление своевременно, но может допускаться отсрочка платежа при объективных причинах (стихийные бедствия и т.п.)

при исчислении срока погашения векселя не следует учитывать день, в который он выписан. Если день погашения приходится на нерабочий день, то вексель должен быть предъявлен в ближайший раб. день

предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, также не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя

должник может оплатить в день погашения векселя только часть суммы, а векселедержатель обязан принять платеж. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы

2. протест векселей – официальное удостоверенное требование платежа или акцепта и его неполучения. Процедура протеста векселя осуществляется в нотариальном порядке и заключается в следующем: векселедержатель должен предъявить неоплаченный вексель нотариусу по месту нахождения плательщика для совершения протеста векселей в неакцепте по месту нахождения должника в определенный срок (то есть протест – неоплата или неакцепт). Дальше нотариус предъявляет должнику требования о платеже или акцепте векселя. Если после этого последует платеж, то нотариус не производя протеста, возвращает вексель в надписью о получении платежа. Если сделана отметка об акцепте на переводном векселе, то вексель возвращается без протеста. Если на требование произвести акцепт или платеж векселя плательщик отвечает отказом, то нотариус составляет акт о протесте. Далее вопрос решается в судебном порядке.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против всех обязанных лиц за исключением акцептанта.

При своевременном совершении протеста векселедержатель может взыскать причитающиеся суммы в судебном порядке в течение определенного срока, который называется вексельной давностью.

Сроки вексельной давности для каждого участника вексельных отношений будут различны. Например, для предъявления иска векселедержателем к акцептанту – 3 года, к векселедержателю простого векселя – 1 год, если между индоссантами – 6 месяцев.

Сертификаты

Сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика на получение по истечение установленного срока суммы вклада и обусловленных в сертификате процентов. Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат, а если физическое лицо – то сберегательный.

Оформление сертификата является формой заключения договора банковского вклада.

Только в документальной форме, как именные так и на предъявителя.

Блан сертификата должен содержать следующие обязательные реквизиты:

наименование ценной бумаги

номер и серия сертификата

дата внесения вклада или депозита

размер вклада или депозита (цифрами и прописью)

обязательства банка вернуть внесенную сумму и выплатить проценты

дата востребования суммы по сертификату (срок)

ставка процента

сумма причитающихся процентов (цифрами и прописью)

ставка процента при досрочном предъявлении сертификата к оплате

наименование и местонахождения банка

наименование и местонахождения вкладчика (для юридического лица) или ФИО и паспортные данные (для физического лица) (ТОЛЬКО если сертификат именной)

подписи лиц, уполномоченных банком, скрепленные печатью

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает его недействительным. Банк может включить дополнительные реквизиты.

Бланк сертификата должен содержать все условия выпуска, обращения и оплаты сертификатов. Чтобы выпустить сертификаты, банк должен утвердить условия их выпуска и обращения в главном территориальном управлении ЦБ РФ.

Срок обращения депозитных сертификатов до 1 года, а сберегательных до 3 лет.

Сертификаты не могут служить расчетным или платежным средством за проданные товары, выполненные работы и оказанные услуги.

Денежные расчеты по купле-продаже депозитных сертификатов, а также выплате сумм по ним осуществляются только безналичным путем. При наступлении срока востребования депозита или вклада банк обязан выплатить владельцу ценной бумаги сумму вклада и проценты по ставке, установленной условиями выпуска и обращения сертификатов.

Платежи производятся на основании предъявления ценой бумаги, а также с заявления владельца с указанием банковских реквизитов, куда должны быть зачислены средства. Для физических лиц платеж может производиться и наличными деньгами. В случае досрочного предъявления сертификата к оплате банк выплачивает сумму вклада и проценты, которые установлены условиями выпуска и обращения сертификата или проценты, которые выплачиваются в банке по вкладам до востребования.

Оценка векселей:

Векселя могут быть выпущены с различными сроками платежа: по которым неизвестна дата платежа и по которым известна дата платежа.

В векселях, по которым не известна дата платежа, указывается начальная сумма и процентная ставка по векселю. Конечную сумму, которую получит векселедержатель по предъявлении векселя к оплате, можно рассчитать по следующей формуле:

F=P*(1+t/n*i)

F – конечная сумма

P – начальная сумма

n - число единиц периодов времени в году (если вексель выпущен на определенное количество дней = 360, недель = 52, месяцев = 12)

t – число единиц периодов времени владения векселем

i – процентная ставка в долях единиц

В векселях, по которым известна дата платежа, указывается полная сумма, которая включает начальную сумму и начисленные проценты. По таким векселям можно определить начальную сумму по следующей формуле:

P = F / (1+t/n*i)

Доходность сертификатов и векселей:

Оценка доходности данных ценных бумаг осуществляется одинаково, так как те и другие по своей сути являются долговыми обязательствами.

В связи с тем, что сертификаты и векселя могут обращаться на вторичном рынке, имеется возможность их покупки и продажи до момента погашения. Поэтому возникает потребность в определении текущей доходности этих ценных бумаг.

Текущая доходность характеризует выгодность вложений для инвестора и определяется по следующей формуле:

i = (F-P)/P * n/t * 100, %

Секьюритизация

Это понятие наиболее широко используется в международной практике рынка ценных бумаг.

Секьюритизация – выпуск новых ценных бумаг (акций и облигаций), подтверждающих право на собственность или обязательство должника. В большинстве случаев такие новые инструменты определяются как обеспеченные активами ценные бумаги.

Секьюиритизация задолженности – переоформление существующего государственного долга в новые рыночные долговые инструменты (то есть ценные бумаги).

Любой кредитор или должник имеет право секьритизировать свои активы или долги.

Успех операции будет зависеть:

от готовности рынка принять дополнительный риск

от состояния финансов должника с точки зрения обслуживания новых обязательств, источником погашения которых являются старые долги.

от политических рисков

В процесс секьюритизации могут быть вовлечены инструменты денежного рынка, рынка ссудных капиталов, банковские инструменты.

Среди основных видов ценных бумаг, обращающихся в настоящее время на международных финансовых рынках, можно выделить 2 группы:

иностранные облигации, которые эмитируются нерезидентами на внутреннем рынке иностранного государства

еврооблигации, средние и долгосрочные обязательства в евровалютах, выпускаемые для размещения на европейском рынке среди зарубежных инвесторов.

Еврооблигации имеют более высокую надежность по сравнению с другими долговыми инструментами, номинированными в иностранной валюте. Таким образом, секьюритизация долга является наиболее рыночной формой урегулирования задолженности, а также позволяет оптимизировать структуру долговых выплат в соответствие с прогнозом бюджетных доходов и расходов страны-должника.

Большое распространение в международной практике получила секьюритизация на основе облигаций Брейди. В честь министра финансов США, который предложил секьюритизировать задолженность развивающихся стран перед США.

Такие облигации являются государственными облигациями, эмитированными в обмен на реструктурированный долг перед коммерческими банками. Эти обязательства в части номинала гарантированы облигациями казначейства США.

В международной практике используют следующие виды облигаций Брейди:

паритетные облигации (облигации с уменьшенными процентами) – предусматривают сокращение текущих платежей по обслуживанию долга за счет снижения ставки начисляемых процентов (уменьшается стоимость обслуживания государственного долга – то есть проценты)

дисконтные облигации (облигации с уменьшенной основной суммой долга) – они предполагают снижение совокупного объема обязательств путем списания части основного долга (за счет дисконта)

ступенчатые облигации (облигации с более низкими первоначальными ставками) – являются инструментом сокращения платежей по обслуживанию долга посредством первоначально определения низких процентных ставок

долговые конверсионные облигации – отражают несокращенную задолженность кредиторам, предоставившим новые средства странам-должникам

облигации новых займов (новые долговые облигации) – выпускаются на предоставленные кредиторами средства по долговым конверсионным облигациям, которые характеризуются аналогичными с ними условиями

процентные облигации – позволяют сократить неконсолидированную задолженность по процентам с помощью предоставления скидки

капитализированные облигации – способствуют отсрочке процентных платежей по задолженности на будущие периоды за счет присоединения части подлежащих выплате процентов к основному долгу и предоставление льготного периода погашения капитализированных сумм.

Тема 5: Производные ценные бумаги

Вопросы:

Фьючерсы

Биржевые опционы

Варранты и конвертируемые ценные бумаги

Фьючерсы

Фьючерс – стандартный биржевой договор купли-продажи биржевого актива в определенный момент времени в будущем по цене, установленной сторонами сделки, в момент ее заключения.

Заключение фьючерса в положении покупателя актива является его покупкой, а в положении продавца актива – его продажей.

Купить фьючерсный контракт – это значит взять на себя обязательства принять от биржи первичный актив, когда наступит срок исполнения контракта, и уплатить по нему бирже сумму денег, установленную в момент покупки контракта.

Продать фьючерсный контракт – это значит принять на себя обязательства поставить бирже первичный актив, когда наступит срок исполнения контракта и получить за него от биржи соответствующие денежные средства согласно цене продажи контракта.

Первоначальная покупка или продажа фьючерса называется открытием позиции.

Покупка называется открытием длинной позиции, продажа – открытием короткой позиции.

Термины покупка и продажа фьючерса являются условными и предусматривают занятие позиции продавца или покупателя с принятием на себя определенных обязательств.

Специфической чертой фьючерсных контрактов является то, что они могут продаваться независимо от того, существуют ли в момент заключения контракта первичные активы.

Фьючерс «на покупку» 10 акций по цене 100 рублей. Срок исполнения контракта наступит через 3 месяца. То есть лицо обязано купить через 3 месяца на бирже 10 акций по цене 100 рублей. Если рыночная цена 120р, то по контракту получено 1000р, а при покупке на рынке 1200 р. потенциальная прибыль 200 р. Если цена на рынке 80р, то по контракту 1000р, а при покупке на рынке 800р потенциальный убыток 200 р.

Отличительными чертами фьючерсных контрактов являются:

биржевой характер (биржевой договор, который разработан на определенной бирже и обращающийся только на ней)

стандартизация по всем параметрам кроме цены. Стандартизация фьючерсного контракта делает его неизменным во всех сделках между различными продавцами и покупателями, заключаемых на протяжении всего срока его существования. Стандартизация количества биржевого актива, на которое заключается фьючерсный контракт, позволяет каждой стороне сделки заранее знать, сколько актива подлежит купле-продаже

полная гарантия со стороны биржи того, что все обязательства, предусмотренные контрактом, будут выполнены. Гарантированность фьючерсного контракта достигается:

благодаря наличию крупного страхового фонда денежных средств

с помощью принятия биржей на себя обязательств быть продавцом для всех покупателей контрактов и покупателем для всех продавцов контрактов. Таким образом каждый фьючерсный контракт между продавцом и покупателем преобразуется в 2 новых контракта: между биржей и покупателем + между биржей и продавцом.

наличие особого механизма досрочного прекращения обязательств по контракту любой из сторон: принятие биржей на себя обязательств одной из сторон контракта по отношению к каждому его продавцу и покупателю позволяет им в любой момент до истечения срока действия контракта ликвидировать свои обязательства по нему путем заключения сделки противоположной ранее совершенной (покупка или продажа)

Противоположная сделка называется обратной или офсетной. Обратная или офсетная сделка – это сделка с тем же видом фьючерсного контракта, с тем же количеством фьючерсных контрактов, с тем же сроком их исполнения, но противоположная ранее заключенной сделке.

Срок существования фьючерских контрактов, как правило, составляет 3 месяца.

Цель участников торговли фьючерсами состоит не в приобретении ценных бумаг, а в игре на разнице цен. Приобретая контракт, его владелец рассчитывает продать ценную бумагу по более высокой цене, а продавец надеется на приобретение такого контракта в будущем, но по более низкой цене.

Виды фьючерсных контрактов:

краткосрочный процентный фьючерс – основан на процентной ставке по государственным краткосрочным облигациям

долгосрочный процентный фьючерс – основан на долгосрочных облигациях.

краткосрочный фьючерс на индекс – основан на фондовых индексах (изменение цены совокупности акций – это среднее значение цены совокупности акций по многим компаниям)

валютный фьючерс – основан на купле-продаже иностранной валюты

Биржевые опционы

Биржевой опцион – стандартный биржевой договор на право купить или продать биржевой актив или фьючерсный контракт по цене исполнения до установленной даты или на установленную дату с уплатой за это право определенной суммы денег, которая называется премией.

Купить опцион – значит заключить его на условиях покупателя. Продать опцион – заключить его на условиях продавца.

В биржевой практике используются 2 вида опционов:

опционы на покупку (опцион-КОЛЛ)

опционы на продажу (опцион-ПУТ)

По каждому из этих опционов существует 2 вида операций: купить и продать. Соответственно насчитываются 4 основные позиции, которые контрагент может занять при заключении опционного контракта. По опциону на покупку его покупатель приобретает право купить биржевой актив, а по опциону на продажу – продать этот актив.

Покупатель опциона называется владельцем или держателем, а продавец – подписчиком или выписывателем.

По срокам исполнения опционы бывают 2 типов:

американский, который может быть исполнен в любой момент до окончания срока действия опциона

европейский, который может быть исполнен только на дату окончания срока действия опциона

Функцию цены опциона выполняет премия, которую покупатель уплачивает продавцу за свое право выбора исполнять опцион, если это выгодно или отказаться от исполнения, если это принесет покупателю убыток. Суммой премии будут ограничены те потери, которые может понести держатель опциона в случае отказа от его реализации.

Ценовой механизм опциона представлен наличием 2 цен: премия и цена исполнения (страйковая цена).

Цена исполнения – цена, по которой опционный контракт дает право купить или продать соответствующий актив

Заплатив премию в разере 10 рублей на 1 акцию покупатель опциона на покупку получает право в течение опционного срока купить 100 акций данного вида по цене 100 рублей на 1 акцию (цена исполнения)

10*100 = 1000 р – премия

100*100 = 10000 р – покупатель платит в результате исполнения опциона

Цена исполнения опциона остается неизменной в течение всего опционного срока.

Премия в результате биржевых торгов по одному и тому же опциону является величиной переменной (опционный контракт может покупаться и продаваться на биржевых торгах на фондовой бирже).

Премия включает 2 компонента:

внутренняя стоимость = текущая цена – цена исполнения базисного актива

временная стоимость (внешняя) = премия – внутренняя стоимость

Внутренняя стоимость является нижней границей премии, то есть это доход держателя, который он получил бы в случае немедленной реализации контракта. Продавец всегда требует как минимум выплаты ему внутренней стоимости опциона.

На сумму временной стоимости оказывает влияние период времени, оставшийся до истечения срока действия опциона, то есть чем дальше срок исполнения опциона, тем выше временная стоимость. Если опцион не продан или не использован до истечения срока его исполнения, то он теряет свою ценность. Временная стоимость уменьшается по мере приближения срока исполнения опциона. Временная стоимость становится равной нулю на дату истечения срока опциона. Наибольшей величины она достигает при равенстве текущей и исполнительной цен в момент оформления контракта.

Виды опционных контрактов:

опцион на акции – заключается опционный контракт на право купить или продать определенное количество акций

опцион на индекс – в основе лежат фондовые индексы

процентные опционы – основываются на изменении цены различного рода долговых обязательств (государственные облигации)

валютные опционы – в основе лежит изменение валюты по отношению к национальной валюте

опционы на фьючерсные контракты – контракт на право купить или продать фьючерсный контракт

Крупнейшими центрами торговли опционами и фьючерсами являются Чикагская биржа опционов, Лондонская международная биржа финансовых фьючерсов, Парижская биржа опционов и фьючерсов, Сингапурская международная валютная биржа, Сиднейская фьючерсная биржа.

Варранты и конвертируемые ценные бумаги

Варрант – сертификат, предусматривающий возможность приобретения пакета ценных бумаг по номиналу до их выпуска в обращение.

На рынках срочных контрактов варранты по своему функциональному предназначению представляют собой опционы на покупку, выпущенные компанией на свои акции.

Срок обращения варрантов составляет 3 года и более. Выпускаются также и бессрочные варранты. Обычно они исполняются до даты истечения срока как американские опционы.

Начальная цена исполнения в момент выпуска ценной бумаги устанавливается выше рыночной стоимости базисного актива.

Большинство варрантов защищены от дробления акций и выплаты дивидендов акциями.

Отличие варрантов от опционов на покупку состоит в ограничении количества варрантов определенного типа, выпущенных в обращение. Общее количество варрантов уменьшается по мере их использования.

Это связано с тем, что исполнение варранта оказывает воздействие на положение компании, увеличивая количество акций, обращающихся на фондовом рынке.

Конвертируемые ценные бумаги – вид ценных бумаг, которые при определенных условиях могут быть обменены на ценные бумаги этой же компании. В качестве конвертируемых ценных бумаг выступают облигации или привилегированные акции. Привилегированные акции и облигации конвертируются чаще всего в обыкновенные акции компании. Конвертируемые ценные бумаги защищены от дробления и выплаты дивидендов акциями. Это достигается корректировкой коэффициента, по которому происходит конверсия одних ценных бумаг в другие.

Далее необходимо дать определение конвертируемые акции и конвертируемые облигации.

Тема 6: Международные ценные бумаги

Вопросы:

Понятие евровалюты, еврорынков и евробумаг

Еврооблигации

Евроноты

Евровекселя

Понятие евровалюты, еврорынков и евробумаг

Евровалюта – кредитные инструменты какого-либо банка определенной страны, выраженные в валюте другой страны. Евровалюта представляет собой депозиты в свободно конвертируемой отечественной валюте, помещенные в банки за пределами страны и используемые для предоставления кредитных ресурсов.

Евровалюта представляет собой международный источник денежных средств, который может использоваться для предоставления кредитных ресурсов другим нерезидентам определенной страны.

Например, депозит в долларах США, принадлежащий нерезиденту этой страны может быть доступен для предоставления кредитов другим нерезидентам США.

На практике компании часто предоставляют кредиты в собственной валюте за пределами страны и используют денежные поступления по этим кредитным средствам у себя дома. Основным финансовым центром евровалют является Лондон, однако этот рынок не ограничен Европой и включает финансовые центры во Всем мире.

Еврорынок – международный денежный рынок, где проводятся операции и предоставляются кредиты в евровалютах. Еврорынки организованы международными банками. Управляются такие рынки чаще всего банковской практикой, а не официальными правилами. Их функционирование постоянно развивается в зависимости от потребности участников и от вносимых инноваций. Техника еврорынков расширяется от классического банковского до финансового посредничества.

Банки осуществляют операции в евровалютах и эмиссию международных облигаций. В обоих случаях международные банки являются инициаторами. По эмиссии международных облигаций они предоставляют свои услуги. На рынках евровалют банки играют посредническую роль. В последнее время развился мощный еврорынок ценных бумаг, который включает в себя Еврооблигации, Евроноты и Евровекселя.

Евробумаги – это ценные бумаги, выпущенные в валюте, являющейся иностранной для эмитента и размещаемые среди зарубежных инвесторов, для которых данная валюта также является иностранной.

Евробумаги получили свое название из-за того, что они впервые появились в Европе. Самые крупные финансовые центры по их торговле находятся в Лондоне, Люксембурге и Цюрихе.

Еврооблигации

Еврооблигации – облигации, размещаемые одновременно на рынках нескольких стран, кроме страны эмитента, и номинированные в валюте, не являющейся национальной валютой эмитента.

Размещение еврооблигаций осуществляется через международные синдикаты финансовых институтов нескольких стран. Основную часть рынка Еврооблигаций составляют среднесрочные именные облигации. В основном еврооблигации номинированы в долларах США и евро.

Большая часть этих ценных бумаг выпускается с фиксированными процентными ставками. Однако существуют облигации и с плавающими ставками, которые обычно номинированы в долларах США.

На рынке Еврооблигаций выделяют следующие группы заемщиков:

наднациональные организации (Всемирный банк, Международная корпорация, Банк международного развития и т.д.) – они берут займы на международном рынке Еврооблигаций и часть этих займов предоставляют от своего имени странам с высоким риском (Латинской Америке).

заемщики из числа развитых стран (Канада, Швеция, Испания и т.д.) а также из числа отдельных развивающихся стран (Таиланд, Аргентина, Мексика) – с введением евро на рынок Еврооблигаций вышли все правительства зоны евро.

государственные и полугосударственные агентства (Американская федеральная национальная ипотечная ассоциация. Американская федеральная корпорация жилищного ипотечного кредита) – риски по обязательствам таких заемщиков мало отличаются от риска обязательств соответствующих правительств. Это объясняется тем, что имеет место прямая или косвенная государственная гарантия возврата заемных ресурсов.

региональные правительства ряда стран, например провинции Канады (Антария), немецкие земли, итальянские регионы, провинции Бразилии

корпоративные заемщики финансового и нефинансового сектора

нефинансовые корпорации выпускают облигации с фиксированной ставкой, а финансовые – облигации с плавающей ставкой. Среди европейский заемщиков доля финансовых институтов составляет примерно 4/5 от общего числа.

Российские эмитенты тоже осуществляют выпуск еврооблигаций. Их первый этап выхода на рынок еврооблигаций был в 1996 году. Но кризис 1998 года помешал развитию рынка. На Московской Межбанкосвкой Валютной Бирже (ММВБ) торги российскими еврооблигациями начались с мая 2002 года. Эмитентами российских еврооблигаций являются Минфин, Росбанк, Газпром.

Виды еврооблигаций:

типичная еврооблигация – предъявительская ценная бумага в форме сертификата с отрывными купонами, с фиксированной процентной ставкой, доход по которой выплачивается 1 раз в год. Погашение производится в конце срока единовременным платежом или в течение определенного срока из фонда погашения. Большая их часть не имеет обеспечения;

облигации с твердым процентом – характеризуются тем, что в течение всего срока их выпуска величина процента не меняется. Обычно они выпускаются заемщиками, обладающими высоким кредитным рейтингом. На долю этих облигаций приходится более половины всей суммы эмиссии международного рынка;

облигации с плавающей процентной ставкой – отличаются периодическим изменением величины процента в зависимости от конъюнктуры рынка. Эти облигации являются средне и долгосрочными. Процентная ставка по ним объявляется в начале купонного периода, как правило за квартал. Процентный доход выплачивается в конце каждого квартала;

облигации с нулевым купоном – большинство выпускается по номиналу или с небольшой премией (цена выше ном. стоим) или дисконтом (цена ниже ном. стоим);

конвертируемые облигации – могут быть обменены на обыкновенные акции

Евроноты

Евроноты – краткосрочные долговые обязательства. Они обычно выпускаются на срок 3 и 6 месяцев и гарантируются инвестиционным банком или группой банков. которые либо сами выкупают, либо продлевают заемщику кредитную линию. Евроноты дают возможность получить более быстрые и дешевые займы, по которым можно не формировать обеспечение. Существует термин – источник финансирования в Евронотах – он обозначает источник финансирования посредством эмиссии нот. Это гибкий источник, который может предоставляться на период от 5-ти до 10-ти лет.

В течение этого периода заемщик имеет возможность выпускать серии нот со сроком погашения в 3 или 6 месяцев. если источник имеет 5-ти летний срок, то могут иметь место соответственно 10 или 20 эмиссий нот, в зависимости от того, на какой срок привлекаются заемные средства.

Например, если компания заключает соглашение о предоставлении источника финансирования в Евронотах на 10 млн. долл. США на 5 лет, то она может выпустить нот на сумму до 10 млн. долл. США со сроком погашения 6 месяцев. В конце этого периода ноты должны быть погашены заемщиком, который может финансировать это погашение полностью или частично за счет другого 6-тилетнего выпуска нот.

Заемщик не обязан каждый раз выпускать ноты на одну и ту же сумму, поэтому общая сумма финансирования в различные периоды времени может изменяться, однако она должна оставаться в рамках общего лимита по этому источнику.

Процентная ставка по каждой последующей эмиссии нот может изменяться в соответствие с текущим положением на финансовых рынках (ставка может быть разной).

Евроноты выступают также в роли источников кредитования. Источник кредитования в Евронотах может быть представлен несколькими банками, которые действую в качестве панели предложения. После того, как компания заключила соглашение о предоставлении источника кредитования, она может предложить ноты банкам из состава этого перечня. Эти банки устанавливают процентную ставку, по которой они скупят ноты, если по какой-либо причине компания не сможет реализовать свои ноты, или не захочет принять предлагаемую процентную ставку – ей потребуется резервный кредит, чтобы погасить текущую эмиссию нот, срок погашения которой должен скоро наступить. Например, в Великобритании существует резервный кредит в виде источника кредитования в форме возобновляемой подписки.

В соответствие с ним банк, действующий в качестве подписчика, дожжен скупать все ноты, которые компания не сможет разместить. После того, как заемщик выпустит определенное количество Евронот, группа банков покупателей скупает их и размещает среди инвесторов.

Евровекселя

Евровекселя – краткосрочные передаваемые долговые обязательства. Рынок Евровекселей существует с 1984 года. Компания, которая желает получить деньги посредством выпуска Евровекселей должна согласовать программу действий с одним или несколькими дилерами. Для крупной программы компания должна иметь трех дилеров:

банк в Великобритании

Американский банк, действующий в качестве дилера для европейский стран

один из ведущих швейцарских банков, который будет поддерживать контакты со многими крупными инвесторами

По программе Евровекселей устанавливается лимит займа, но корпоративный заемщик имеет более широкие возможности выбора, чем при использовании Евронот. Процентные ставки, которые диктуются рынком, в большей степени подвержены рыночному влиянию, чем процентные ставки на Евроноты, устанавливаемые группой банков покупателей. Гибкость Евровекселей состоит в том, что заемщик может установить нужный период времени до наступления срока погашения. Например, компания может прийти к выводу о том, что ей необходимо выпустить определенное количество новых векселей в конце ноября со сроком погашения в середине марта. Однако, если выплачиваемые процентные ставки не устраивают заемщика, то он может изменить срок выпуска и срок погашения векселей.

Поэтому корпоративные заемщики имеют возможность играть на рынке и могут попытаться так распланировать выпуск и погашение займов, чтобы процентные ставки для них стали наиболее благоприятными. Российские компании осуществляют размещение Евровекселей через банки.

Достаточно часто прибегает к размещению этих ценных бумаг алмазная компания «Алросо» среди российских и зарубежных инвесторов.

Тема 7: Рынок ценных бумаг и его структура

Вопросы:

Понятие рынка ценных бумаг, его сущность и функции.

Структура РЦБ.

Общая характеристика РЦБ (западная модель).

Понятие рынка ценных бумаг, его сущность и функции

Рынок ценных бумаг – это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Основой рынка ценных бумаг являются товарный рынок, деньги и денежный капитал.

Денежные средства могут быть вложены в производственную и торговую деятельность, в недвижимость, антиквариат, драгоценные металлы и другие активы.

С течением времени они могут принести прибыль, если правильно выбраны направления и условия, на которых вкладываются деньги как капитал. Прежде, чем вложить капитал, его надо накопить или откуда-нибудь получить.

Сфера, где можно накопить капитал или его получить, — есть финансовая сфера деятельности. Основными рынками, на которых преобладают финансовые отношения, являются:

денежный рынок;

рынок ценных бумаг;

валютный рынок;

рынок капитала.

Следует различать рынки, куда можно только вкладывать капитал, или первичные рынки, и финансовые рынки, где эти капиталы накапливаются, концентрируются, централизуются и вкладываются, в конечном счете, в первичные рынки.

Финансовые рынки, или рынки капиталов, — это рынки посредников между первичными владельцами денежных средств и их конечными пользователями.

Поскольку не все ценные бумаги ведут свое происхождение от денежных капиталов, постольку рынок ценных бумаг не может в полном объеме быть отнесен к финансовому рынку. В той части, в какой рынок ценных бумаг основывается на деньгах как на капитале, он называется фондовым рынком. Он образует большую часть рынка ценных бумаг. Оставшаяся часть рынка ценных бумаг в силу своих небольших размеров не получила специального названия, и поэтому часто понятия рынка ценных бумаг и фондового рынка считаются синонимами. Вторую часть рынка ценных бумаг можно назвать рынком денежных и товарных ценных бумаг, или рынком прочих ценных бумаг.

Место рынка ценных бумаг можно оценить с двух позиций:

с точки зрения объемов привлечения денежных средств из разных источников. Привлечение денежных средств может осуществляться за счет внутренних и внешних источников. К внутренним источникам обычно относятся амортизационные отчисления и полученная прибыль. Основными внешними источниками являются банковские ссуды и средства, полученные от выпуска ценных бумаг.

с точки зрения вложения свободных денежных средств в какой-либо рынок. Свободные денежные средства могут быть использованы для прибыльного инвестирования во многие сферы: в производственную и иную хозяйственную деятельность (промышленность, строительство, торговлю, связь и т.п.), в недвижимость, антиквариат, драгоценности и драгоценные металлы, произведения искусства. Денежные средства могут быть вложены в иностранную валюту, в пенсионные и страховые фонды, ценные бумаги различных видов, отданы в ссуду или положены под проценты на банковский депозит и т.п.

Таким образом рынок ценных бумаг – одна из многих сфер приложения свободных капиталов.

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечивать возможность их перераспределения путем совершения различными участниками рынка своеобразных операций с ценными бумагами. Задачами рынка ценных бумаг являются:

мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

формирование рыночной инфраструктуры, отвечающей мировым стандартам;

развитие вторичного рынка;

активизация маркетинговых исследований;

совершенствование рыночного механизма и системы управления;

обеспечение контроля над фондовым капиталом на основе государственного регулирования;

уменьшение инвестиционного риска;

формирование портфельных стратегий;

развитие ценообразования;

прогнозирование перспективных направлений развития.

Рынок ценных бумаг имеет ряд функций, которые условно можно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков.

К общерыночным функциям относятся:

коммерческая функция, т.е. функция получения прибыли от операций на данном рынке;

ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

информационая функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках;

регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести:

перераспределительную функцию;

функцию страхования ценовых и финансовых рисков (хеджирование).

Перераспределительная функция выражается в следующем:

рынок ценных бумаг играет роль регулировщика инвестиционных потоков и позволяет обеспечивать оптимальную для общества структуру использования ресурсов;

рынок ценных бумаг обеспечивает массовый характер инвестиционного процесса, позволяя любым экономическим субъектам осуществлять инвестиции (финансовые и реальные);

рынок ценных бумаг является важным инструментом государственной финансовой политики. С помощью ценных бумаг государство может решать следующие задачи:

финансирование дефицитов бюджетов всех уровней бюджетной системы;

финансирование конкретных проектов;

регулирование объема денежной массы, находящейся в обращении;

поддержание ликвидности финансово-кредитной системы.

Функция страхования ценовых и финансовых рисков стала возможной благодаря появлению класса производных ценных бумаг: фьючерсных и опционных контрактов.

Структура рцб

Классификация видов рынков ценных бумаг основывается на классификации самих ценных бумаг. С этой точки зрения рынок ценных бумаг можно условно разделить на следующие виды:

в зависимости от обращения ценных бумаг на международных рынках:

межгосударственные;

национальные.

с учетом охвата рынком конкретных ценных бумаг территории государства:

федеральные;

региональные.

по типу обращающихся ценных бумаг:

рынок акций;

рынок облигаций;

рынок производных ценных бумаг и др.

в зависимости от типа эмитента ценных бумаг:

рынок государственных ценных бумаг;

рынок муниципальных ценных бумаг;

рынок корпоративных ценных бумаг.

Основой структуры рынка ценных бумаг является не тот или иной вид ценной бумаги, а способ торговли на данном рынке. С этих позиций в рынке ценных бумаг выделяют следующие рынки:

первичный и вторичный;

организованный и неорганизованный;

биржевой и внебиржевой;

традиционный и компьютеризированный;

кассовый и срочный.

Первичный рынок — это приобретение ценных бумаг их первыми владельцами; это первая стадия процесса реализации ценной бумаги; это первое появление ценной бумаги на рынке, обставленное определенными правилами и требованиями. Вторичный рынок — это обращение ранее выпущенных ценных бумаг; это совокупность всех актов купли-продажи или других форм перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги.

Организованный рынок ценных бумаг — это их обращение на основе твердоустойчивых правил между лицензированными профессиональными посредниками—участниками рынка по поручению других участников рынка. Неорганизованный рынок — это обращение ценных бумаг без соблюдения единых для всех участников рынка правил.

Биржевой рынок — это торговля ценными бумагами на фондовых биржах. Внебиржевой рынок — это торговля ценными бумагами, минуя фондовую биржу. Биржевой рынок — это всегда организованный рынок ценных бумаг, так как торговля на нем ведется строго по правилам биржи и только между биржевыми посредниками, которые тщательно отбираются среди всех других участников рынка. Внебиржевой рынок может быть организованным и неорганизованным. Организованный внебиржевой рынок основывается на компьютерных системах связи, торговли и обслуживания по ценным бумагам.

Торговля ценными бумагами может осуществляться на традиционных и компьютеризированных рынках. В последнем случае торговля ведется через компьютерные сети, объединяющие соответствующих фондовых посредников в единый компьютеризированный рынок, характерными чертами которого являются:

отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, отсутствие прямого контакта между ними;

полная автоматизация процесса торговли и его обслуживания; роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов.

Кассовый рынок ценных бумаг (иностранное название: «кэш» - рынок, или «спот» - рынок) — это рынок с немедленным исполнением сделок в течение 1—2 рабочих дней. Срочный рынок ценных бумаг — это рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим 2 рабочих дня. Чаще всего со сроком исполнения 3 месяца.

Общая характеристика рцб (западная модель)

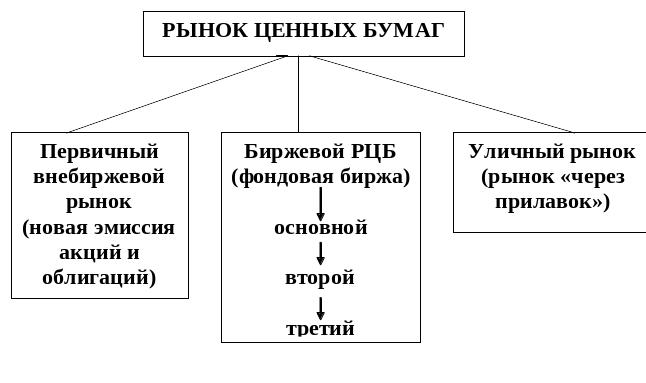

В настоящее время в ведущих западных странах с развитой рыночной экономикой существуют три РЦБ: внебиржевой (первичный), вторичный (фондовая биржа), уличный рынок (рынок «через прилавок»).

Внебиржевой первичный рынок охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций. Последние через инвестиционные и коммерческие банки, банкирские дома вступают в непосредственный контакт с кредитно-финансовыми институтами, которые и приобретают эти ценные бумаги.

На бирже котируются старые выпуски ценных бумаг и главным образом акции торгово-промышленных корпораций. Если через внебиржевой оборот осуществляется в основном финансирование воспроизводственного процесса, то на бирже с помощью скупки акций происходит захват контроля над корпорациями и фирмами, идет формирование и перераспределение контроля между различными финансовыми группами. Через биржу также осуществляется определенная часть финансирования (в основном через мелких и средних вкладчиков).

Особенность биржи состоит в том, что здесь доминирует индивидуальный вкладчик, хотя идет процесс монополизации ее операций со стороны кредитно-финансовых институтов. На внебиржевом рынке действует коллективный вкладчик в лице крупных кредитно-финансовых институтов с долгосрочными резервами денежных средств (страховые, инвестиционные компании, частные пенсионные фонды, коммерческие банки).

Особое место в структуре рынка ценных бумаг занимает уличный рынок, возникший в 60—70-х гг. прошлого века в ряде западных стран (США, Японии) и первоначально рассчитанный на акции вновь создаваемых небольших компаний, которым первичный биржевой рынок был недоступен.

В 60-х гг. XX в. обнаружилась тенденция к росту значимости внебиржевого первичного оборота, так как широкий процесс обновления основного капитала обусловил огромные потребности в выпуске новых эмиссий ценных бумаг. Однако биржа не сумела восстановить в полной мере свой механизм, разрушенный в период Второй мировой войны.

Начавшиеся процессы слияний, поглощений, а также общие масштабы централизации капитала в развитых странах, обусловленные потребностями производства, научно-технической революции и борьбой различных монополистических группировок, происходивших после так называемого восстановительного периода, существенно оживили деятельность фондовой биржи. К ее операциям стали широко привлекаться средние и мелкие индивидуальные вкладчики. При этом впечатление о снижении роли биржи стало складываться из-за активного проникновения в ее операции крупных кредитно-финансовых институтов. Однако финансово-промышленные группы использовали подконтрольные ей банки и другие кредитно-финансовые институты для расширения своих операций на бирже в целях реорганизации производственной структуры хозяйства.

Внебиржевой оборот, как и биржа, обладает собственными методами торговли ценными бумагами, в основном облигациями. В 90-х гг. широкое распространение получили новые методы размещения корпоративных ценных бумаг: прямое размещение (андеррайтинг), публичное предложение и конкурентные торги. Они позволяли осуществлять более тесные связи между эмитентом ценных бумаг и их покупателем (инвестором). Организующим посредником здесь выступают инвестиционные и коммерческие банки, банкирские дома, брокерские фирмы. Новые методы внебиржевого оборота нашли широкое применение в США, Канаде, Западной Европе и Японии.

Структура рынка ценных бумаг западных стран представлена на рис.

Тема 8: Участники рынка ценных бумаг

Вопросы:

Эмитенты ценных бумаг

Инвесторы на рынке ценных бумаг

Профессиональные участники рынка ценных бумаг

Участники РЦБ – физические или юридические лица, которые продают или покупают ц.б., обслуживают их оборот и расчеты по ним. Они вступают между собой в определенные экономические отношения по поводу обращения ц.б.

Эмитенты ценных бумаг

Эмитенты – это те, кто выпускает ц/б в обращение.

ФЗ «О РЦБ» устанавливает, что эмитент - юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

Под эмитентом понимается субъект фондового рынка, являющийся инициатором и исполнителем процесса эмиссии. На рынке ценных бумаг эмитент всегда занимает позицию только продавца. Он поставляет на фондовый рынок товар - ценную бумагу, качество которой определяется его статусом и результатами производственно-финансовой деятельности.

Эмитенты представляют тех участников фондового рынка, которые заинтересованы в привлечении инвестиционных ресурсов.

Эмитентов можно классифицировать по следующим признакам:

по форме государственно-правового образования:

государство;

органы местного с/у;

хозяйствующие субъекты.

по организационно-правовой форме:

юридические лица, которые являются основными эмитентами ценных бумаг на российском фондовом рынке. Они могут выпускать все виды ценных бумаг, разрешенных российским законодательством к обращению на территории РФ.

лица, занимающиеся предпринимательской деятельностью без образования юридического лица (ИП). Они практически не представлены на российском фондовом рынке, но могут выпускать такие ценные бумаги, как векселя и чеки.

по инвестиционной привлекательности выпущенных ими ценных бумаг (подобная классификация принята на западных фондовых рынках):

«Голубые фишки» - ценные бумаги мощных компаний, обладающих высокой кредитоспособностью и имеющих стабильное положение на рынке. На российском фондовом рынке к «голубым фишкам» относятся, например, акции ОАО «Газпром» и др.

«Акции второго эшелона» - ценные бумаги молодых, но недостаточно крупных компаний. Например, предприятия, оказывающие услуги связи.

«Центровые» - ценные бумаги эмитентов, которые занимают лидирующие позиции в отрасли и оказывают влияние на курсовую стоимость акций остальных эмитентов группы. К таким ценным бумагам относятся акции ОАО «Газпром», ОАО «Сургутнефтегаз» в нефтегазодобывающей отрасли; «Ростелеком» в телекоммуникационной отрасли» и т. п.

«Оборонительные акции» - ценные бумаги крупных компаний, выплачивающих высокие дивиденды и имеющих такие инвестиционные качества, которые даже при падающем рынке не допускают отрицательной разницы цен продажи и покупки. На российском фондовом рынке таких акций нет.

Перечисленные выше типы акций на западном фондовом рынке отличаются стабильными рыночными ценами и дивидендными выплатами.

«Гвоздь программы» - ценные бумаги, обладающие высокой ликвидностью. При операциях с ними можно получить высокий доход даже от небольшого колебания цен. На российском фондовом рынке бесспорным «гвоздем программы» была государственная ценная бумага - приватизационный чек (ваучер).

«Премиальные акции» - ценные бумаги, являющиеся лидерами по росту курсовой стоимости и имеющие максимальную разницу цен продажи и покупки.

«Обаятельные акции» - ценные бумаги молодых компаний, близкие по доходности к «премиальным акциям», курсовая стоимость которых быстро повышается в цене.

«Цикличные акции» - ценные бумаги, доходность по которым меняется синхронно с деловой активностью эмитента.

«Спящие акции» - ценные бумаги эмитентов, имеющих большой потенциал роста, однако еще не завоевавшие рынок. Акции большого количества российских эмитентов являются «спящими».

«Дутые акции» - переоцененные ценные бумаги.

«Спекулятивные акции» - ценные бумаги эмитентов, недавно появившихся на рынке и не имеющих деловой репутации и истории. Динамику котировок и предполагаемые дивидендные выплаты по таким ценным бумагам весьма трудно прогнозировать. Примером спекулятивного инструмента на российском фондовом рынке были депозитарные свидетельства, или, как их еще называли, «народные ценные бумаги».

«Неактивные акции» - неликвидные и неинтересные с точки зрения инвестора ценные бумаги. На российском фондовом рынке такие ценные бумаги иногда называют «ботва».

по политике, которую они проводят на фондовом рынке:

эмитенты могут осуществлять активную политику, выходя на организованные торговые площадки, инициируя процедуру листинга своих ценных бумаг и поддерживая их котировку.

эта политика может быть безразличной, когда эмитент не обращает внимания на свои ценные бумаги.

она может быть и негативной, когда эмитент всячески стремится ограничить обращение своих ценных бумаг на фондовом рынке.

по кругу инвесторов, для которых осуществляется эмиссия ценных бумаг:

эмиссия рассчитана на привлечение отечественного инвестиционного капитала;

эмиссия рассчитана на привлечение иностранного инвестиционного капитала.

по национальной принадлежности эмитентов:

резиденты;

нерезиденты.

В большинстве стран установлены определенные ограничения на обращение ценных бумаг иностранных эмитентов на национальных фондовых рынках. В России обращение ценных бумаг, номинированных в иностранной валюте, регулируется валютным законодательством РФ.

по направлениям профессиональной деятельности эмитентов можно разделить на следующие основные группы:

- промышленные и торговые компании (в основном представлены АО, которые были преобразованы в процессе приватизации государственной собственности);

- коммерческие банки (в процессе приватизации были первыми акционированы – конец 1989 г.);

- инвестиционные компании и фонды (7 фондов в Костроме) (в Костроме - ОАО «Волжская инвестиционная компания», ОАО «Проминвест», Внебюджетный фонд индивидуального жилищного строительства в сельской местности, КОФИКО – Костромская финансово-инвестиционная компания, Элита Арт и др.);

- страховые компании, пенсионные фонды и прочие институциональные эмитенты.

Инвесторы на рынке ценных бумаг

Инвестор – вкладчик, осуществляемый инвестиции. Инвестиции – вложение капитала в какое-либо мероприятие. Инвесторы на рынке ценных бумаг – все те, кто покупает ц/б, вышедшие в обращение, за свой счет, на свой страх и риск.

Рынок любой ц/б существует и развивается, если в его основе лежит интерес инвестора к ее приобретению. Поэтому понять интересы инвестора и предложить ему те ц/б, которые соответствуют его запросам, - залог успеха на фондовом рынке.

Инвестор должен определить с какой целью он осуществляет вложение средств в ценные бумаги, что для него важнее – безопасность вложения средств и их сохранение или высокий уровень доходности при соответственно высоком уровне риска вложений.

Инвесторы принимают решения о вложениях в ценные бумаги, преследуя следующие основные цели:

получение регулярных платежей в виде дивиденда по акциям или процента по облигациям;

получение дохода в виде прироста капитала (разницы цен покупки и продажи ценной бумаги);

защита своих сбережений от инфляции.

Инвесторов можно классифицировать по ряду признаков.

По статусу:

индивидуальные, т.е. физические лица, использующее свои сбережения для приобретения ц. бумаг.

институциональные (коллективные) – юридические лица, не имеющие лицензии на право осуществления профессиональной деятельности на рынке ценных бумаг в качестве посредников, но приобретающие ценные бумаги от своего имени и за свой счёт.

профессионалы рынка – только в том случае, если они вкладывают собственные средства в ценные бумаги.

В зависимости от цели инвестирования:

Стратегический инвестор предполагает получить собственность, завладев контролем над акционерным обществом, и рассчитывает получать доход от использования этой собственности, который будет превышать доход от простого владения акциями.

Портфельный инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг. Он формирует портфель ц/б, основываясь на прогнозе поведения котировки ц/б в краткосрочном и долгосрочном периоде, а затем управляет им (продает и покупает ц/б). В качестве таких инвесторов выступают коммерческие банки, инвестиционные фонды и компании, страховые компании и пенсионные фонды. Портфельные инвесторы, формируя инвестиционный портфель и управляя им, получают доход от роста курсовой стоимости ц/б и процентного дохода по выплатам от ц/б.

По тактике действий на фондовом рынке:

Консервативный инвестор – это инвестор, который стремится в первую очередь обеспечить надежность вложений, безопасность капитала в ущерб доходности. Он не преследует цели получить значительную прибыль с помощью инструментов фондового рынка.

Агрессивный инвестор (рискованный) – это инвестор, который сознательно принимает на себя повышенный риск в надежде получить повышенную прибыль. Он готов рисковать многим ради получения большой прибыли. Это тактика спекулянтов, совершающих краткосрочные инвестиционные вложения в надежде вовремя продать рискованные ц/б при ухудшении конъюнктуры рынка.

Умеренный инвестор – это инвестор, который ориентирован на получение прибыли методами фондового рынка при минимальном риске инвестиционных вложений.

Права и интересы инвесторов гарантируются ФЗ «О защите прав и законных интересов инвесторов на РЦБ»

В ФЗ «О РЦБ» не дается определение «инвестора». Он выделяет понятие «владелец», которое по своей сути уже, нежели понятие «инвестор». Владелец - лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве.

Профессиональные участники рынка ценных бумаг

Профессиональные участники рынка ценных бумаг - юридические лица, которые осуществляют виды деятельности, являющиеся профессиональными в соответствии с ФЗ «О РЦБ». Согласно этому закону все виды профессиональной деятельности на рынке ц/б осуществляются на основании лицензии, выдаваемой Федеральной службой по финансовым рынкам (ФСФР).

ФЗ «О РЦБ» выделяет 7 видов профессиональной деятельности на РЦБ. В соответствии с этим на РЦБ осуществляют деятельность 7 видов профессиональных участников.

1. Брокерская деятельность

Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами и (или) по заключению договоров, являющихся производными финансовыми инструментами, по поручению клиента от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, называется брокером.

Брокер должен выполнять поручения клиентов добросовестно и в порядке их поступления.

Если конфликт интересов брокера и его клиента, о котором клиент не был уведомлен до получения брокером соответствующего поручения, привел к причинению клиенту убытков, брокер обязан возместить их в порядке, установленном гражданским законодательством Российской Федерации (статья 15 ГК РФ Возмещение убытков). Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Под конфликтом интересов при осуществлении профессиональной деятельности на рынке ценных бумаг понимается противоречие между имущественными и иными интересами профессионального участника рынка ценных бумаг и (или) его работников и клиента, в результате которого действия (бездействия) профессионального участника и (или) его работников причиняют убытки клиенту и (или) влекут иные неблагоприятные последствия для клиента (ПОСТАНОВЛЕНИЕ ФКЦБ от 5 ноября 1998 г. N 44 «О ПРЕДОТВРАЩЕНИИ КОНФЛИКТА ИНТЕРЕСОВ ПРИ ОСУЩЕСТВЛЕНИИ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ».

Денежные средства клиентов должны находиться на отдельном банковском счете, открываемом брокером в кредитной организации (специальный брокерский счет). Может быть открыто несколько специальных брокерских счетов. Брокер обязан вести учет денежных средств каждого клиента и отчитываться перед клиентом. На денежные средства клиентов не может быть обращено взыскание по обязательствам брокера. Брокер не вправе зачислять собственные денежные средства на специальный брокерский счет, за исключением случаев их возврата клиенту и/или предоставления займа клиенту.

Брокер вправе использовать в своих интересах денежные средства, находящиеся на специальном брокерском счете, если это предусмотрено договором о брокерском обслуживании. Эти денежные средства должны находиться на отдельном специальном брокерском счете.

Брокер вправе предоставлять клиенту в заем денежные средства и/или ценные бумаги для совершения сделок купли-продажи ценных бумаг при условии предоставления клиентом обеспечения. Сделки, совершаемые с использованием денежных средств и/или ценных бумаг, переданных брокером в заем, называются маржинальными сделками.

Условия договора займа могут быть определены договором о брокерском обслуживании. Брокер вправе взимать с клиента проценты по предоставляемым займам. В качестве обеспечения обязательств клиента брокер вправе принимать только ценные бумаги, принадлежащие клиенту и/или приобретаемые брокером для клиента по маржинальным сделкам.

Величина обеспечения определяется брокером по рыночной стоимости выступающих обеспечением ценных бумаг, сложившейся на торгах фондовой биржи и/или иных организаторов торговли на рынке ценных бумаг, за вычетом установленной договором скидки.

В случаях невозврата суммы займа и/или занятых ценных бумаг в срок, неуплаты в срок процентов по предоставленному займу, а также в случае, если величина обеспечения станет меньше суммы предоставленного займа (рыночной стоимости занятых ценных бумаг, сложившейся на торгах фондовой биржи и/или иных организаторов торговли на рынке ценных бумаг), брокер обращает взыскание на денежные средства и/или ценные бумаги, выступающие обеспечением обязательств клиента по предоставленным брокером займам. При этом он реализует такие ценные бумаг на торгах фондовой биржи и/или иных организаторов торговли на рынке ценных бумаг.

В качестве обеспечения обязательств клиента по предоставленным брокером займам могут приниматься только ликвидные ценные бумаги. Критерии их ликвидности, минимальный размер скидки, порядок определения рыночной стоимости ценных бумаг, принимаемых брокером в качестве обеспечения, и другие характеристики устанавливаются нормативными правовыми актами федеральной службы по финансовым рынкам.

2. Дилерская деятельность

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, называется дилером. Дилером может быть только юридическое лицо, являющееся коммерческой организацией, а также государственная корпорация, если в соответствии с законодательством установлена возможность осуществления дилерской деятельности. Такой государственной корпорацией является Банк развития и внешнеэкономической деятельности (Внешэкономбанк). Основанием его деятельности в качестве дилера служит ФЗ №82 от 17.05.07 «О банке развития».

Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг:

минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг;

срок, в течение которого действуют объявленные цены.

При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков.

3. Деятельность по управлению ценными бумагами

Деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению:

ценными бумагами,

денежными средствами, предназначенными для совершения сделок с ценными бумагами,

заключения договоров, являющихся производными финансовыми инструментами.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами называется управляющим.

Наличие лицензии на осуществление деятельности по управлению ценными бумагами не требуется в случае, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством Российской Федерации и договорами (Приказ ФСФР от 03.04.2007 №07-371 пз-н «Об утверждении порядка осуществления деятельности по управлению ценными бумагами»).

Управляющий при осуществлении своей деятельности обязан указывать, что он действует в качестве управляющего.

Если конфликт интересов управляющего и его клиента или разных клиентов одного управляющего, о котором все стороны не были уведомлены заранее, привел к действиям управляющего, нанесшим ущерб интересам клиента, управляющий обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством (ст. 15 ГК РФ Возмещение убытков).