1. Стадия: потенциальный кризис

Кризис предприятия как процесс находит свое начало в фазе потенциального, т.е. только возможного но еще не реального кризиса предприятия. И из-за отсутствия достоверных симптомов кризиса данное состояние предприятия характеризуется как квазинормальное, т.е. практически как состояние в котором постоянно находится предприятие, и оно дает время/точку отсчета возникновения кризиса на предприятии.

2. Стадия: латентный/скрытый кризис

Эта фаза кризисного процесса характеризуется скрытым уже имеющимся или с большой вероятностью скоро начинающимся кризисом, воздействия которого не определяемы имеющимся в наличии у предприятия стандартным инструментарием. Но применение специальных методик раннего распознавания позволяет на этой стадии оказать активное воздействие на латентный кризис с помощью предупреждающих мероприятий.

В общем на данной стадии имеющийся в наличии у предприятия потенциал преодоления кризиса как правило не используется в полном объеме. Основной упор здесь лежит в применении систем раннего оповещения/распознавания.

Банкротство – это сложный процесс, который можно охарактеризовать с различных сторон юридической, управленческой, организационной, финансовой, учетной, аналитической, социально-психологической, морально-этической и др. сторон.

В соответствии с законодательством основным признаком несостоятельности является неоплата своих обязательств, срок платежей которых наступил не менее 3х месяцев назад. Условием возбуждения дела о банкротстве является сумма платежа, срок по которому наступил более 3х месяцев назад, в размере 100 тысяч рублей.

Закон «о несостоятельности» призван способствовать решению 3х задач:

Оздоровлению экономики путём избавления от неэффективных предприятий.

Защите интересов кредиторов.

Восстановлению финансовой устойчивости, платежеспособности предприятий, оказавшихся в сложном положении, но в принципе жизнеспособных.

Таким образом, процедура банкротства предприятия представляет собой лишь завершающую стадию неудачного функционирования компании, которой предшествуют стадия нормальной работы и стадия финансовых затруднений.

Билет 6

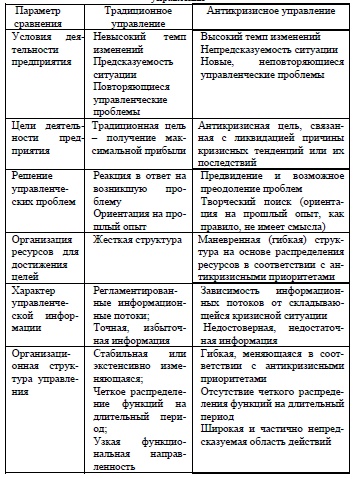

Сущность и задачи антикризисного управления.

Сущность антикризисного менеджмента определяют следующие характеристики: кризисы можно предвидеть, ожидать и вызывать; кризисы в определенной мере можно ускорять, предварять, отодвигать; к кризисам можно и необходимо готовиться; кризисы можно смягчать; управление в условиях кризиса требует иных методов, опыта и искусства, специальных знаний; кризисами можно управлять; управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Антикризисное управление – это наука и практическая область деятельности, которая возникла около 100 лет назад. В результате эволюции теории антикризисного управления в настоящее время сложилось понимание антикризисного управления, как управления по предупреждению, предотвращению кризиса и выхода из кризиса с минимальными потерями.

Антикризисное управление представляет собой систему принципов и методов разработки и реализации комплекса специальных управленческих решений, направленных на предупреждение и предотвращение финансовых кризисов, а также на минимизацию их негативных финансовых последствий. Главная цель антикризисного управления – это восстановление финансового равновесия и минимизация размеров снижения рыночной стоимости предприятия.

Антикризисное управление возникло как одно из направлений финансового менеджмента, который можно определить как целенаправленную деятельность субъекта управления (высшего руководства предприятия и его финансовых служб), направленную на достижение желаемого финансового состояния предприятия) иначе говоря, управление предприятием для достижения им намеченных финансовых результатов и их эффективности

В зависимости от стадии кризиса выделяют следующие виды антикризисного управления.

Стадии кризиса |

Состояние |

Вид антикризисного управления |

Определение |

Потенциальный |

Устойчивое |

Антиципативный менеджмент |

лат. anticipatio предвосхищение, опережающий менеджмент меры по |

Латентный (скрытый) |

Квазиустойчивое |

Превентивный менеджмент |

Профилактика, предупреждение развития кризиса, управление по «слабым сигналам» |

Острый |

Зарождающаяся Неплатёжеспособность – это прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное.

|

Реактивный менеджмент: предупреждение банкротства |

Меры по выходу из кризиса |

Хронический |

Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объёме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Прогрессивная, хроническая, абсолютная неплатёжеспособность |

Реактивный менеджмент: арбитражное управление |

Меры по восстановлению платёжеспособности и удовлетворению требований кредиторов |

Разрешение кризиса |

Восстановление финансовой устойчивости |

Реабилитационный менеджмент |

минимизация их негативных финансовых последствий кризиса |

Основными задачами антикризисного управления являются (подцели):

Диагностика развития предкризисного финансового состояния предприятия и принятие своевременных профилактических мер по недопущению кризиса.

Устранение неплатежеспособности предприятия. Эта задача является наиболее неотложной в системе антикризисного управления. В ряде случаев решение этой задачи может привести к недопущению углубления кризиса.

Восстановление финансовой устойчивости. Реализация этой задачи требует наибольших усилий и финансовых затрат.

Предотвращение ликвидации и банкротства предприятия. Такая задача решается, если диагностирован глубокий и катастрофический кризис, когда у предприятия не хватает внутренних ресурсов для выхода из кризиса.

Минимизация негативных последствий финансового кризиса предприятия.

Содержание программы финансового оздоровления предприятия.

Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с разработанным графиком.

Данная процедура не применяется:

К отсутствующим должникам.

К гражданам.

К ликвидируемому должнику.

Срок данной процедуры зависит от типа должника:

В общем случае срок финансового оздоровления (вместе с внешним управлением, если такая процедура будет введена) – 2 года.

Для градообразующих предприятий не более 2х лет с продлением еще на 1 год по ходатайству органа местного самоуправления, привлеченного к участию в деле о банкротстве или органов власти субъектов РФ, при условии, что предоставится поручительство.

Для с/х предприятий на срок до окончания соответствующего периода с/х работ, с учётом времени на реализацию с/х продукции, с продлением еще 1 год.

Началом процедуры финансового оздоровления считается окончание периода наблюдения на основании определения арбитражного суда при наличии обеспечения исполнения должником обязательств, предоставленного учредителями должника, собственниками имущества должника, третьего лица или третьих лиц.

Орган управления в процедуре финансового оздоровления: руководство должника под контролем административного управляющего.

Особенности процедуры финансового оздоровления заключаются в следующем:

Руководителем должника осуществляется оздоровление предприятия в соответствии с планом финансового оздоровления, одновременно производится погашение задолженности в соответствии с графиком, утвержденным арбитражным судом.

Сделки с имуществом, величиной больше 5% балансовой стоимости активов, выдача займов, кредитов, поручительств, гарантий осуществляется только с согласия собрания кредиторов.

Реорганизация осуществляется только с согласия собрания (комитета) кредиторов.

Сделки, связанные с увеличением кредиторской задолженности более чем на 5%, продажей имущества (кроме продажи продукции и услуг), уступка прав требований, перевод долга, получение займов, кредитов – осуществляются только с согласия административного управляющего.

Финансовое оздоровление осуществляется на основе плана финансового оздоровления, который предусматривает различные формы восстановления платежеспособности должника:

(ТАБЛИЦА «Формы финансового оздоровления предприятия»)

Окончанием процедуры финансового оздоровления считается :

Вынесенное арбитражным судом объявление о прекращении судом судебного разбирательства.

Вынесение арбитражным судом определения о введении внешнего управления.

Принятие арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства.

На любой стадии арбитражного управления может быть заключено мировое соглашение.

В рамках данной процедуры можно:

С согласия кредиторов:

совершать сделки, связанные с приобретением/отчуждением активов (5%);

совершать сделки, которые влекут за собой выдачу займов, поручительств и гарантий, учреждение доверительного управления;

принимать решение о реорганизации (также требуется согласие лиц, предоставивших обеспечение);

отчуждать имущество, являющееся предметом залога.

С согласия административного управляющего совершать сделки:

влекущие увеличение КЗ более чем на 5% суммы требований кредиторов, включённых в реестр;

связанные с приобретением/отчуждением имущества (за исключением реализации готовой продукции);

влекущие уступку прав требования, перевод долга,

влекущие получение займов.

Таким образом, в качестве мер по реструктуризации коммерческой организации, находящейся в процедуре финансового оздоровления, может быть предложено:

увеличение уставного капитала за счёт дополнительной эмиссии акций;

разработка и внедрение программы сокращения издержек;

меры по повышению эффективности использования имущества (реструктуризация имущественного комплекса, продажа - с согласия административного управляющего, более 5% - кредиторов);

применение аутсорсинга;

выделение центров финансовой ответственности;

взыскание дебиторской задолженности;

осуществление реорганизации (с согласия кредиторов и лиц, предоставивших обеспечение);

реструктуризация управления;

концентрация на перспективных видах бизнеса (база - маркетинговые исследования);

переговоры с кредиторами.

Финансовое оздоровление осуществляется собственниками предприятия на основе плана финансового оздоровления, который также может предусматривать комплекс мер по реструктуризации.

Билет 7

Принципы антикризисного управления.

АУ представляет собой систему принципов и методов разработки и реализации комплекса спец УР, направленных на предупреждение и предотвращение фин кризисов, а также на минимизацию их негативных фин последствий. Главная цель АУ – восстановление фин равновесия и минимизация размеров снижения рыночной стоимости пр-ия.

Для обеспечения эффективности АУ оно должно отвечать определённым требованиям, которые реализуются через соблюдение след осн. принципов:

Постоянная готовность к реагированию. Высокая гибкость управления в условиях мобильной внеш и внутр среды.

Превентивность действий (работать на опережение). Лучше предотвратить угрозу банкротства, чем осуществлять реабилитационные процедуры по разрешению кризиса и обеспечивать минимизацию потерь от кризиса.

Срочность реагирования. Одним из важных свойств кризиса является способность к расширению с каждым производственным циклом, поэтому ликвидация отклонений от нормального хода деятельности пр-ия должна происходить уже на первых стадиях кризиса.

Адекватности реагирования. Меры антикризисного воздействия должны быть соразмерны с масштабом кризиса.

Комплексность принимаемых решений. Выход из кризиса должен обеспечиваться комплексом организационно-экономических мероприятий, связанных с отдельными функциями в управлении.

Альтернативность действий. Каждое из принимаемых антикр решений должно базироваться на рассмотрении макс возможного числа альтернативных проектов, с определением их уровня результативности и затрат.

Приоритетность внутр ресурсов. Означает, что основа выхода из кризиса – мобилизация внутренних резервов.

Оптимальность внешней санации. Если фин кризис диагностирован лишь на позднем этапе, этот кризис носит системный хар-тер, а его масштаб носит глубинный или катастрофический хар-тер, то внутр усилий для его устранения недостаточно и пр-ие прибегает к внеш санации. При выборе форм санации и внеш санаторов, необходимо исходить из опр критериев. Такими критериями могут быть: сохранение управления пр-ием предыдущими учредителями, недопущение «размывания» собственности, сохранение или минимизация потерь рыночной стоимости пр-ия.

Эффективность. Реализация этого принципа обеспечивается сопоставлениями эффекта от мероприятий АУ с затратами на их реализацию.

Понятие и содержание процедуры досудебной санации.

В случае возникновения первых признаков несостоятельности, руководитель организации-должника обязан направить собственнику имущества, учредителям организации-должника сведения о наличии банкротства. Собственники и учредители принимают меры по фин оздоровлению. К этому процессу могут привлекаться и кредиторы и другие лица.

Такие мероприятия по восстановлению платежеспособности и предупреждению банкротства представляют собой досудебную санацию.

Санация – система мероприятий, направленных на оздоровление фин состояния должника с целью предотвращения банкротства или ликвидации.

Основными этапами АУ в этом случае являются:

Разработка бизнес-плана на основе диагностики фин состояния фирмы.

Выбор и реализация антикр процедур.

В качестве примера к мерам по предупреждению банкротства можно отнести:

Оказание временной фин помощи собственником пр-ия, кредитором или третьим лицом по соглашению с должником или под залог, гарантию третьих лиц.

Укрепление руководства пр-ием.

Сокращение различного рода затрат.

Улучшение производственного процесса и повышение качества продукции или услуг.

В качестве оперативных мер по недопущению банкротства могут быть:

Пролонгация платежей в форме отсрочки (перенос сроков).

Пролонгация платежей в виде рассрочки (долг по частям).

Переоформление задолженности в другие виды долга.

Компенсация задолженности путём предоставления услуг (аренды цехов) или возмещение своими запасами.

По согласованию с кредиторами возможно списание долга.

Билет 8

Вопрос 1. Антикризисное управление основано на социально-экономической системе, которой присуще наличие объекта и предмета управления. Под предметом понимается совершение человеком определенной деятельности по разрешению сложившихся проблем, которая происходит в процессе управления.

Приоритеты в антикризисном управлении принадлежат:

1) мотивации, направленной на антикризисные меры по сбережению ресурсов, предотвращению ошибок, проведению глубокого анализа в сложившейся ситуации;

2) наличию оптимизма и уверенности при совершении деятельности;

3) поиску лучших вариантов решения проблемы;

4) применению инновационных процессов. Все перечисленное присутствует и отражено

в системе управления.