2. Комплексный анализ с использованием специальных методов оценки влияния факторов на кризисное финансовое развитие.

При обнаружении на этапе качественного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния.

Рис. 2.7. Процесс выхода предприятия из кризиса

Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в переходной экономики, структура которого представлена на рис. 2.8.

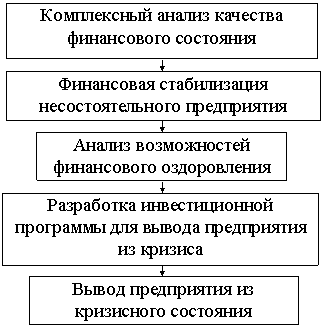

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом:

анализ качества финансового состояния предприятия – этап выявления причин кризиса;

финансовая стабилизация несостоятельного предприятия – этап ужесточения финансовой политики предприятия для поиска выхода из создавшейся ситуации;

анализ возможностей финансового оздоровления – этап поиска альтернатив, их технико-экономического обоснования, выбора наилучшего способа вывода предприятия из кризиса;

разработка инвестиционной программы для вывода предприятия из кризиса – этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

вывод предприятия из кризисного состояния – этап улучшения качества финансового состояния и доведения предприятия до состоятельности.

ИЛИ!!!!:

В процессе развития предприятия на его деятельность могут влиять следующие факторы:

Рост конкурентных преимуществ. Данный этап характеризуется ускорением стратегического потенциала за счет инвестиционной деятельности, которая стимулируется параметрами спроса. Отдельные элементы системы управления предприятием складываются в стройную структуру. Между ними возникают устойчивые связи, позволяющие получить эффект целостности организации. У предприятия усиливаются связи с поставщиками, покупателями, родственными предприятиями. Повышается степень агрессивности конкурентной борьбы.

На данном этапе наиболее существенным будет влияние таких факторов: а) параметры спроса; б) деятельность государственных структур; в) параметры родственных предприятий и поддерживающих отраслей; г) параметры факторов производства.

Из внутренних факторов на первое место выходят параметры финансовых ресурсов. При этом, чем больше привлекается заёмных средств, тем хуже финансовые показатели. Это отрицательно сказывается на престиже предприятия и его положении в экономике.

На этом этапе наиболее важным при диагностике становится отслеживание показателей оборачиваемости. Чем выше показатели оборачиваемости, тем выше преимущества предприятия. Снижение оборачиваемости любого элемента активов должно подвергаться тщательному анализу, для недопущения замедления показателей оборачиваемости.

Стабилизация. Для этой фазы характерно прекращение роста фирмы, чаще всего из-за увеличения конкурентов, которые возможно более сильны, поскольку находятся в стадии роста. Фирма вынуждена вкладывать дополнительные средства в обновление технической базы, повышение уровня производства, совершенствование кадров, что требует дополнительных затрат, в результате чего снижается рентабельность. На этой стадии приоритетными становятся внутренние факторы: а) степень омертвения оборотного капитала; б) потеря гибкости в управлении; в) устаревание средств технологического обновления и так далее.

На стадии стабилизации предприятие может не выдержать конкурентной борьбы, в результате чего увеличивается угроза банкротства. Поэтому необходимо добиваться не только стабильных показателей оборачиваемости, но и стабильных показателей рентабельности.

Стагнация. Эта стадия наступает в результате напряжения всех основных сил предприятия. Отдельные фирмы, не выдержав конкуренции, уходят с рынка. Предприятие может быть устойчивым, если сможет взять на выгодных условиях кредит или займ для переоснащения производства.

Антикризисный управляющий должен обращать внимание не только на показатели рентабельности продаж, но и на показатели рентабельности капитала.

На этом этапе чаще всего происходит замедление оборачиваемости активов, а наиболее важным являются проявления внутренних факторов. В этой фазе появляются сигналы разрушения системы, появляются очертания контура кризисного состояния.

Наиболее слабыми являются такие факторы: а) высокая степень омертвения оборотного капитала; б) старение упр. персонала и потеря гибкости управления; в) старение основного капитала и неэффективный маркетинг; г) высокая доля заёмного капитала.

На этом этапе вновь приобретают значение внешние факторы. В конце стадии стагнации кризисные сигналы проявляются резче, грубее, состояние банкротства может наступить раньше.

Стадия перестройки. Стадия перестройки предполагает различные организационные преобразования на предприятии для предупреждения банкротства, что связано со снижением рентабельности или убыточностью производства, нехваткой собственных оборотных средств для финансирования текущей деятельности, сокращением производства, возникновением кризиса ликвидности. Поэтому для обеспечения функционирования предприятию необходимо изменение стратегии развития предприятия.

Билет 3