ВСТУП

Оборотні активи є однією із складових частин майна підприємства, що уречевлюються у виробничих фондах і фондах обігу,які безперервно входять в процес виробництва протягом одного звітного періоду як за вартістю, так і в натурі,повністю споживаються і відновлюються, постійно підтримуються на відповідному рівні, що необхідний для безперервного процесу виробництва та обертання.

Для забезпечення безперервної діяльності суб'єкти господарської діяльності повинні мати в своєму розпорядженні не знижуючи залишки оборотних активів, вартість яких визначається шляхом розрахунку нормативів. Нормативи власних оборотних засобів у кожному господарстві повинні розраховуватися комісією на чолі з керівником господарства, до складу якої входять головні спеціалісти. Розраховані нормативи повинні щорічно уточнюватися, виходячи із конкретних виробничих та економічних умов.

Процес формування оборотних активів вимагає формування відповідних конкретних джерел їх фінансування. За способом їх залучення вони поділяються на власні,залучені і позичені.

В даний час в більшості суб'єктів господарської діяльності є нестача власних оборотних активів. Вона утворилася як через об'єктивні причини (стихійне лихо та несприятливі умови виробництва,інфляційні процеси), так і через суб'єктивні, тобто з вини самого господарства (збитковість виробництва,слабка відповідальність керівництва господарства за формування та збереження власних оборотних активів та їх не цільове використання; несвоєчасне фінансування приросту нормативу власних оборотних активів; наявність дебіторської заборгованості, несвоєчасні розрахунки).

Визначення джерел формування оборотних коштів є важливою ділянкою фінансової роботи на підприємстві.

Недостатність таких джерел призводить до недостатнього фінансування господарської діяльності та до фінансових ускладнень. Натомість надлишок оборотних коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних, так і позичених (залучених) коштів.

Оборотні кошти є невід'ємною частиною організації фінансової роботи на підприємстві, тому дослідження і вивчення їх джерел формування є зараз дуже актуальними.

Мета курсової роботи – набуття теоретичних та практичних знань з питань сутності оборотних коштів, їх складу та джерел формування.

Робота складається із вступу, трьох розділів, висновків та літератури.

У першому розділі розкриваються основні поняття оборотних коштів та джерел їх формування.

У другому розділі курсової роботи аналізується фінансова діяльність на підприємства СВК "Світанок"(Запорізька область, Чернігівський район, село Довге).

У третьому розділі описуються результати дослідження теми курсової роботи на даному підприємстві.

Інформаційними джерелами стали: навчальна література, економічні вісники, законодавча база України, дані статистичної та фінансової звітності досліджуваного підприємства.

1.Теоретичні основи джерел формування обігового капіталу

1.1. Сутність, склад і структура оборотних коштів

Матеріальною основою будь – якого виробництва є засоби виробництва, що складаються з засобів праці та предметів праці. Ті та інші беруть участь у створенні продукту. Але, з огляду на різницю в характері функціонування в процесі виробництва й у способі перенесення вартості на продукт, що створюється, засоби праці набувають економічної форми необоротних активів, а предмети праці - оборотних активів.

Предмети праці в грошовій оцінці складають виробничі оборотні фонди. До них на промислових підприємствах відносяться: сировина, матеріали, паливо, запасні частини, пальне, інші матеріальні цінності.

До складу виробничих оборотних фондів відносяться також незавершене виробництво, витрати майбутніх періодів. [1, с.127]

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі, і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить.

В умовах існування товарно-грошових відносин матеріальні засоби підприємств виступають не лише в натуральній, але й у вартісній формі.

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як "предмети праці", "матеріальні активи", "гроші, що обертаються". Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.[ 16, с.146]

По-друге, оборотні кошти — це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну «оборотний капітал». Дехто вважає, що оборотний капітал — це кошти, що їх вкладено в оборотні активи підприємства і які використовуються або призначаються для використання у виробництві. Це свідчить про ідентичність понять — оборотні кошти та оборотний капітал.[16, с.146]

У зарубіжній економічній літературі певні автори визначають оборотний капітал як оборотні активи за мінусом короткострокових зобов'язань. У такий спосіб дається визначення і власного оборотного капіталу.

Узагалі поняття "капітал" виступає в трьох формах: грошовій, продуктивній і товарній. Найширше, найзагальніше поняття капіталу відповідає його грошовій формі. В економічній теорії грошовий капітал розглядається як вартісна форма всього капіталу, а не лише як певна сума грошей, що спрямовується в процесі господарсько-підприємницької діяльності на придбання засобів виробництва і предметів праці.

Оборотний капітал проходить три стадії кругообороту: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й накопичування необхідних запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов'язані з нею витрати). Виробнича стадія кругообороту оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації, яка триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на товарній стадії кругообороту, водночас є і початковою стадією наступного створення нової вартості.

Самозростання капіталу відбувається в процесі кругообороту оборотного капіталу, який проходить різні стадії і набирає різних форм. Що менше часу оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій, товарній), то вища ефективність його використання, і навпаки. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Склад і розміщення оборотного капіталу залежать від того в якій сфері він функціонує: виробничій, торгово-посередницькій, сфері послуг (у тім числі фінансових).

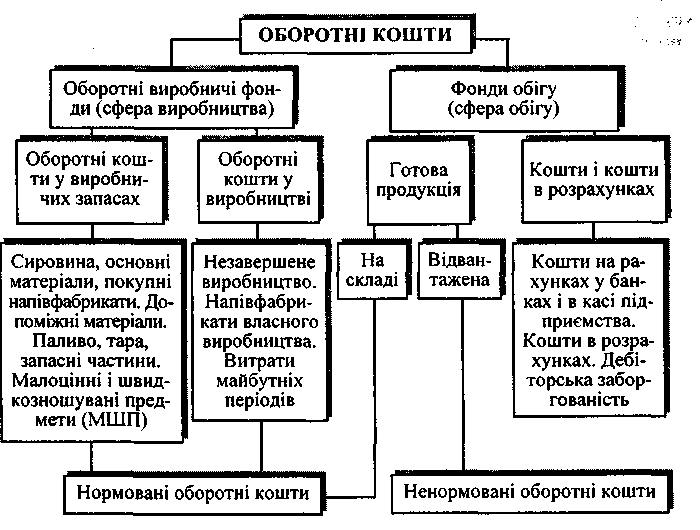

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні фонди і фонди обігу(рис.1.1) [16, с.158]

Рис.1.1.Склад і розміщення оборотних коштів

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу — це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) — це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Співвідношення оборотних коштів, що перебувають у сфері виробництва й у сфері обігу, є неоднаковим у різних галузях народного господарства. Пояснюється це особливостями організації виробництва, постачання, збуту, а також системи розрахунків. Для забезпечення безперервності процесу виробництва і реалізації продукції необхідно досягти оптимального співвідношення оборотних коштів у сфері виробництва й обігу. При цьому підприємство заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, раціональніших розрахунків.

Склад оборотних коштів — це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті оборотних коштів — це сировина, основні матеріали, незавершене виробництво, готова продукція. В окремих галузях промисловості є статті оборотних коштів, що характерні лише для них. Наприклад, у металургійній промисловості в оборотних коштах ураховується змінне обладнання, а в добувних галузях до витрат майбутніх періодів включають витрати на гірничопідготовчі роботи.[2, с.113]

Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), проведення розрахунків.

У різних галузях народного господарства склад і структура оборотних активів різні та залежать від типу галузі, складу витрат, виду продукції, що випускається, особливостей матеріально-технічного постачання тощо. У виробничий сфері, а також у торгівлі найпитомішу вагу в оборотних активах займають запаси.

Запаси - це активи, які перебувають у процесі виробництва з метою подальшого продажу отриманого продукту виробництва; утримуються для подальшого продажу за умов звичайної господарської діяльності; утримуються для споживання під час виробництва продукції, виконання робіт чи надання послуг.

У господарській діяльності запаси поділяються на:

сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва тощо;

незавершене виробництво у вигляді незакінчених обробкою деталей, вузлів, виробів і незакінчених технологічних процесів;

готову продукцію, що виготовлена на підприємстві та призначена для продажу;

товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

малоцінні та швидкозношувані предмети. [1, с.129]