29. Пропозиція

Пропозиція характеризує можливість і бажання продавця пропонувати свої товари для реалізації її на ринку за певними цінами.. Об'єм, величина пропозиції — це кількість продукту (товару, послуг), яка продавець бажає і може запропонувати для продажу на ринку за певної ціни. Закон пропозиції — при інших незмінних чинниках величина пропозиції збільшується у міру збільшення ціни на товар. Еластичність пропозиції — показник, що відтворює зміни сукупної пропозиції, які відбуваються у зв'язку із зростанням цін. У випадку, коли збільшення пропозиції перевершує зростання цін, останнє характеризується як еластичне (еластичність пропозиції більше одиниці — E>1). Якщо приріст пропозиції дорівнює приросту цін, пропозиція називається одиничною, а показник еластичності дорівнює одиниці (E=1). Коли приріст пропозиції менше приросту цін, формується так звана нееластична пропозиція (еластичність пропозиції менше одиниці — E<1). Таким чином, еластичність пропозиції характеризує чутливість (реакція) пропозиції товарів на зміни їх цін.

![]()

Km- коефіцієнт еластичності пропозиції

G — відсоток зміни кількості пропонованого товару

F — відсоток зміни ціни

Зміни в собівартості виробництва за рахунок цін на ресурси, зміни податків і дотацій, досягнень науки і техніки, нових технологій. Зниження собівартості дозволяє виробникові доставити на ринок більше товарів. Зростання собівартості призводить до протилежного результату — пропозиція знижується.

Зміни цін на інші товари, зокрема на товари субститути.

Індивідуальні смаки споживачів.

Перспективні очікування виробників. При прогнозах щодо зростання цін в майбутньому виробники можуть скоротити пропозицію, щоб незабаром продати товар за вищою ціною, і навпаки, очікування падіння цін змушує виробників позбавитись товару якнайскоріше, щоб не зазнати збитків в майбутньому.

Кількість товаровиробників безпосередньо впливає на пропозицію, оскільки чим більше постачальників товарів, тим вище пропозиція і навпаки, при зменшенні числа виробників різко скорочується пропозиція.

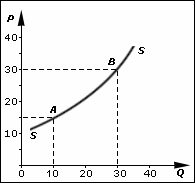

![]()

Крива пропозиції. Р — це ціна, Q — кількість пропозицію.

Основний чинник, що впливає на рух кривої пропозиції — це витрати виробництва та технічний прогрес.

№ 30 сутність та функції банків. Види банків

Ба́нк — кредитно-фінансова установа, яка зберігає кошти і капіталовкладення, надає кредити та здійснює послуги по фінансових операціях для фізичних та юридичних осіб.

Світова практика виробила два принципи побудови комерційних банків:

принцип сегментування, коли банківська діяльність обмежена певним видом операцій чи сектором грошового ринку;

принцип універсальності, коли будь-які обмеження щодо діяльності банків на грошовому ринку знімаються. види банків:

За формою власності:

державні;

приватні;

кооперативні.

За масштабами операцій:

роздрібні (акумулюють кошти численних клієнтів, невеликі за обсягом. При цьому потрібна розвинута інфраструктура);

оптові. Обслуговують незначну кількість великих клієнтів, а необхідні ресурси залучають на фінансовому ринку.

За територіальним охопленням:

міжнародні;

регіональні;

банки, що ведуть діяльність у національному масштабі (колишні спеціалізовані банки).

За колом виконуваних операцій:

спеціалізовані;

універсальні.

За порядком формування статутного фонду комерційні банки поділяються на акціонерні товариства відкритого і закритого типу та пайові банки. Характерні ознаки цих господарських товариств регламентуються Законом України «Про господарські товариства» від 16.12.93.

За наявністю мережі філій або безфілійні. В Україні функціонують два державні банки: експортно-імпортний та ощадний. Решта банків є приватними і мають статус акціонерних товариств і товариств з обмеженою відповідальністю. Основні завдання Національного банку України: 1. контроль випуску банкнот та монет - Національний банк разом з Міністерством фінансів несе відповідальність за емісію грошей. Він визначає об'єм випуску готівки, котрий доводиться збільшувати виходячи з сезонних потреб. 2. випуск і викуп державних цінних паперів - Державні цінні папери (облігації) складають основну частину державного боргу. Покупка і продаж цих облігацій є важливим механизмом, за допомогою якого НБУ впливає на суму грошових засобів і рівень процентних ставок на грошовому ринку. 3. введення валютного резерву країни - Керуючи цим резервом НБУ може впливати на обмінний курс гривні. 4. виконання державної грошової (монетарної) політики; 5. ведення рахунків для банків; 6. останній кредитор в критичній ситуації - Якщо комерційним банкам не вистачає грошових коштів і вони не можуть залучити кошти з інших джерел, то їм повинен допомогти НБУ. 7. контроль за діяльностью банків - Якщо НБУ встановлює правила обігу грошової маси, то комерційні банки мають їх виконувати. Комерційні банки виступають на цьому ринку посередниками, оскільки вони з'єднують позичальників і кредиторів. ФУНКЦІЇ БАНКІВ. а) залучення коштів; б) розміщення залучених коштів; в) проведення розрахунків; Залучення коштів комерційними банками проводиться шляхом прийому вкладів. Вклад - це грошові кошти, передані в банк їх власником, або третьою особою за дорученням і за рахунок власника, для збереження їх на певних умовах. Операції, пов'язані з залученням грошових коштів у вклади, називають депозитними. 31. Підприємництво: види ,цілі, роль

Підприємство – самостійний господарюючий статутний об’єкт, який має права юридичної особи і здійснює будь-які види діяльності із метою отримання прибутку.

Умови створення підприємства:

Рішення власника майна чи уповноваженого ним органу

Підприємство може бути створене у результаті виділення із складу діючого підприємства

У випадку, коли для створення і діяльності підприємства потрібні природні ресурси, дозвіл на їх використання видається відповідно радою народних депутатів

Підприємство набуває прав юридичної особи від дня його реєстрації

Функції підприємства:

-Техніко-економічна (передбачено впровадження нової технології і техніки, впровадження досягнень науки у виробництво, придбання якісних комплектуючих виробів та предметів праці)

-Організаційно-економічна (управління процесу виробництва та збуту товару, раціональна організація праці, укладання контрактів, вивчення ринку)

-Реалізація відносин економічної власності, що передбачає управління об’єктами, контроль за ціноутворення, розподіл доходів.

За формою власності, підприємства поділяють:

-Індивідуальні

-Сімейні

-Приватні

-Колективні

-Держ-комунальні

- Державні підприємства засновані на засадах державної власності

-Спільні (засновані об’єднанням підприємств різних власностей)