Тема 11 «Облікова політика щодо узагальнення даних для складання звітності»

Вивчення цієї теми потребує ознайомлення з рекомендованими джерелами №2 — за основними та № 7 — за додатковим списком літератури. При цьому треба засвоїти особливості балансового узагальнення оборотів за синтетичними рахунками, визначення сальдо за ними на кінець звітного періоду, методику форм фінансової звітності.

Водночас необхідно звернути увагу на методику контролю достовірності облікових даних, які є основою складання звітності, та розкриття принципів, мето дів і процедур, які застосовувались за обліковою політикою підприємства для складання фінансової звітності, у примітках до неї.

Ведення бухгалтерського обліку на підприємстві, окрім контролю за збереженістю активів, правильністю розрахунків, збереженням капіталу, врешті-решт

підпорядковане забезпеченню складання та подання фінансової звітності, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період, користувачам — фізичним та юридичним особам, — які потребують інформації про діяльність підприємства для прийняття рішень. Адже в Законі України «Про бухгалтерський облік та фінансову звітність в Україні» вказано, що підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, до сфери управління яких вони належать, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів, якщо інше не передбачене законом. Органам виконавчої влади та іншим користувачам фінансова звітність подається відповідно до законодавства. Термін подання фінансової звітності встановлює Кабінет Міністрів України.

Відкриті акціонерні товариства, підприємства-емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження у вигляді окремих друкованих видань. У разі ліквідації підприємств ліквідаційна комісія складає ліквідаційний баланс та у випадках, передбачених законами, публікує його протягом 45 днів [39, ст. 14].

З огляду на це складовою облікової політики підприємства є визначення конкретних умов (виконавці, терміни складання й подання звітності, способи надання користувачам, визначення органу, який публікує звітність тощо) складання й подання звітності відповідно до вимог згаданого закону.

При цьому не можна обминути й внутрішню звітність, оскільки одним з аспектів облікової політики підприємства є визначення форм, обсягу й термінів складання облікових або звітних відомостей, які подає служба обліку для потреб оперативного управління роботою підприємства, контролю за виконанням виробничих планів і завдань. Ці відомості можуть бути у формі рапортів, зведень, довідок, табелів тощо. Форми, зміст і термін подання цих документів встановлює головний бухгалтер разом із керівником, враховуючи можливості облікової служби.

Тому у наказі про облікову політику підприємства треба чітко розписати обов'язки працівників бухгалтерії щодо складання звітних форм, подання їх за призначенням з обов'язковим визначенням термінів. При цьому треба мати на увазі, що нормативно-правове регулювання облікової політики підприємства не вичерпується тільки вимогами Закону України «Про бухгалтерський облік та фінансову звітність в Україні», оскільки, окрім фінансової, існують інші види звітності:

статистична, податкова, за відрахуваннями на соціальні заходи. І хоч вони регулюються так званими підзаконними актами, відповідальність за будь-які порушення, як-от прострочення термінів подання, помилки, перекручення тощо, досить суттєва. Тому доцільно, аби на підприємствах були складені плани-графіки складання й подання звітності, приміром, за такою формою (табл. 11.1)

Окремо варто виділити внутрішню звітність. Бо хоч внутрішня звітністьі не регламентована нормативно-правовими актами директивних органів, але це не означає, що її регулювання не входить до сфери облікової політики підприємства. Водночас у теорії бухгалтерського обліку організація внутрішньої звітності залишилась поза увагою науковців. Лише дехто з учених розглядав це досить побіжно на рівні констатації її наявності на підприємстві [57].

З одного боку, це зумовлено тим, що внутрішня звітність надто специфічна (адже, приміром, підприємство галузі будівництва не може її організовувати аналогічно, як торговельне), а тому й різноманітна за формами. З іншого ж, теорія бухгалтерського обліку донині не визначилась із сутністю звітності взагалі і в більшості видань її не виокремлюють і з складових елементів його предмета.

Таблиця 11.1

План-графік складання і подання звітності

Назва звітного документа, номер форми |

Періодичність складання |

Відповідальна особа (посада, прізвище) |

Строки передачі |

Куди передається |

|

за графіком |

фактично |

||||

Фінансова звітність |

|||||

|

|

|

|

|

|

Статистична звітність |

|||||

|

|

|

|

|

|

Податкова звітність |

|||||

|

|

|

|

|

|

Звітність за відрахуваннями на соціальні заходи |

|||||

|

|

|

|

|

|

Тому важливою складовою облікової політики підприємства є визначення порядку узагальнення даних аналітичного обліку. Зауважимо, що цей аспект теж не висвітлюється в літературі, хоч воно є одним із важливіших елементів методу бухгалтерського обліку. Можливо це є причиною того, що, як зазначають окремі автори, в теорії бухгалтерського обліку відбулась підміна сутності узагальнення даних поточного обліку (раніше вживалось визначення цієї процедури як «балансове узагальнення») і, зазвичай, під цим розуміють лише форму звітності — «Баланс» ф. № 1. Проте насправді балансове узагальнення передує складанню звітності і є одним із способів вивірення даних аналітичного обліку, що особливо важливе, зважаючи на розосередження облікових записів навіть в одних і тих самих реєстрах за різними виконавцями.

Варто нагадати, що І. Малишев підкреслював це, наводячи як форму такого узагальнення оборотну відомість. Причому воно здійснюється в три етапи, які формально (або уявно) можуть виглядати як оборотні відомості, оскільки вони не за всіма формами обліку використовуються на практиці (табл. 11.2).

У наведеній оборотній відомості немає трьох пар рівностей, оскільки за сучасним планом ці аналітичні рахунки є лише активними чи пасивними, але саме такі оборотні відомості застосовуються за меморіально-ордерною та американською формами обліку за матеріальними рахунками. Власне їх стосуються постулати Ж. Саварі в інтерпретації Д. Чербоні: «Сума сальдо всіх рахунків попереднього порядку має дорівнювати сальдо того синтетичного рахунка, до якого вони були відкриті. Сума оборотів за дебетом і сума оборотів за кредитом усіх аналітичних рахунків має дорівнювати оборотам за дебетом і кредитом того рахунка, до якого вони були відкриті» [105, с. 75].

Таблиця 11.2

Іетап — оборотна відомість за аналітичними рахунками субрахунка 681 «Розрахунки за авансами отриманими»

Шифр аналітичного рахунка |

Назва аналітичного рахунка |

Од. виміру |

Сальдо станом на 01. 01. 200_р |

Оборот за місяць |

Сальдо станом на 01. 02. 200_р. |

|||||||||

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|||||||||

к-ть |

сума |

к-ть |

сума |

к-ть |

сума |

к-ть |

сума |

к-ть |

сума |

к-ть |

сума |

|||

68101 |

«Від молокозаводу» |

- |

- |

- |

- |

2500 |

- |

2500 |

|

5000 |

- |

- |

- |

5000 |

іт. д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68109 |

«Від елеватора» |

- |

- |

- |

- |

15200 |

- |

10400 |

|

- |

- |

- |

- |

4800 |

Разом за субрахунком |

- |

- |

- |

- |

17700 |

- |

12900 |

|

5000 |

- |

- |

- |

9800 |

|

На практиці інколи виникають ситуації, коли активний рахунок стає пасивним за сальдо, або ж навпаки, що інколи є наслідком відходу від принципів відображення операцій з розрахунків за новим планом рахунків. Як відомо, кредиторська заборгованість перед покупцями здебільшого виникає за отриманими від них авансами. Однак облік таких сум треба вести на субрахунку 681 «Розрахунки за авансами одержаними», тобто у Відомості 3.5 аналітичного обліку розрахунків за іншими операціями (до рахунка 68), в якій є місце для відображення сальдо за кредитом. Отже, якщо дотримуватись установленого в інструкції до плану рахунків порядку відображення операцій за розрахунками з покупцями й замовниками, то жодних проблем із відображенням сальдо за розрахунками з покупцями не має виникати. Адже за рахунком 36 «Розрахунки з покупцями та замовниками» за відсутності оплати за продану продукцію, товари, роботи, послуги воно може бути тільки дебетовим, отже, його можна відобразити у графі 5 Відомості 3.1 аналітичного обліку, яка побудована саме як оборотна відомість за аналітичними рахунками, хоч це в її назві не вказано (табл. 11.3).

Проте на практиці за рахунком 36 «Розрахунки з покупцями та замовниками» інколи виникає кредитове сальдо. Причому не завжди через нехтування відображенням попередньої оплати покупців на субрахунку 681 «Розрахунки за авансами одержаними». Це може відбутися, наприклад, унаслідок того, що покупець помилково перерахував більшу суму, ніж було для нього відвантажено товару.

Таблиця 11.3

Відомість 3.1 аналітичного обліку розрахунків з покупцями та замовниками (до рахунка 36) за грудень 200_р.

Номер запису |

Номер документа |

|

Сальдо на |

У дебет рахунка 36 з кредиту рахунків |

3 кредиту рахунка 36 у дебет рахунків |

Сальдо на |

||||

|

|

Наймен поку пця (замовника) |

початок місця (дебет) |

№ 70 |

№ |

усього за дебетом |

№ 31 |

№ |

усього за кредитом |

кінець місяця (дебет) |

1 |

2 |

3 |

4 |

7 |

8 |

11 |

13 |

14 |

21 |

22 |

1 |

- |

ТОВ «Бартер» |

5060 |

|

|

|

5060 |

|

5060 |

- |

2 |

17/265 |

ВАТ «ТерСофт» |

- |

45600 |

|

45600 |

45600 |

|

45600 |

- |

іт. д. |

|

|

|

|

|

|

|

|

|

- |

Усього за рахунком 36 |

5060 |

45600 |

|

45600 |

50660 |

|

50660 |

- |

||

Водночас, може виникнути аналогічна ситуація, коли підприємство після повних розрахунків з якимось із покупців виявить, що вартість реалізованої йому продукції завищена і її треба коригувати в бік зменшення. Тому за аналітичним рахунком розрахунків на кінець місяця буде кредиторська заборгованість (кредитове сальдо), яку треба записати у Відомості 3.1 (до рахунка 36), бо цю суму не можна вважати одержаним авансом, а тому нелогічно відображати у Відомості 3.5 (до рахунка 68) за кредитом субрахунка 681 «Розрахунки за авансами одержаними». Тимчасовим виходом із такої ситуації (до зміни реєстрів з урахуванням цих зауважень) може бути перенесення цієї суми у кореспонденції дебет 36, кредит 685, незважаючи на те, що в інструкції до плану рахунків вона не передбачена.

Враховуючи, що на підприємствах реалізацію товарів та розрахунки з покупцями обліковують не в одному реєстрі, а в Журналах 6 та 3, які закріплені, як правило, за різними працівниками бухгалтерії, то перенесення різниці на рахунок 681 не здійснюється. У такому разі кредитове сальдо за рахунком 36 записують у графі 5 Відомості 3.1 червоним кольором або зі знаком «мінус». Важливо, щоб при цьому в рядку «Усього за рахунком 36» був правильно підрахований підсумок. Він має бути розгорнутий, тобто сальдо за синтетичним рахунком буде як дебетовим, так і кредитовим.

Практично «дзеркальним» є відображення операцій за рахунком 63 «Розрахунки з постачальниками та підрядниками», який вважається пасивним, а тому у Відомості 3.3 до нього передбачене відображення лише кредитового сальдо, що з позицій методології сучасної системи обліку є логічним, оскільки попередню оплату постачальникам потрібно відображати на дебеті субрахунка 371 «Розрахунки за виданими авансами», тобто у Відомості 3.2 аналітичного обліку розрахунків з різними дебіторами (до рахунка 37), а після отримання від постачальників (підрядників) товарно-матеріальних цінностей (ТМЦ) (робіт, послуг) треба зарахувати заборгованості — дебет 631, кредит 371. Тому за дебетом рахунка 63 «Розрахунки з постачальниками та підрядниками» за умови дотримання цієї методики записів операцій заборгованості не повинно бути.

Однак на практиці нерідко трапляється, що за наступної оплати постачальникам за вже отримані від них ТМЦ перераховані суми більші, ніж вартість отриманих запасів. Причому не обов'язково внаслідок того, що оплата здійснювалась без урахування фактичної заборгованості перед постачальниками, що також наявне, оскільки підприємства саме цим способом допомагають партнерам подолати фінансову кризу на певний момент. Таким чином, нерідко виникає дебіторська заборгованість (табл. 11.4).

Таблиця 11.4

Відомість 3.3 аналітичного обліку розрахунків з постачальниками та підрядниками (до рахунка 63) за грудень 200_р.

Реєстраційний номер |

Номер документа, дата |

Постачальник |

Номер прибуткового документа (акта, дата) |

Сальдо на початок місяця |

У дебет рахунка 63 з кредиту рахунків |

Усього за дебетом |

3 кредиту рахунка 63 у дебет рахунків |

Сальдо на кінець місяця кредит |

|||||||

дата виникнення заборгованості |

кредит |

31 |

33 |

50 |

60 |

20 |

23 |

15 |

Усього за кредитом |

||||||

014963 |

246 |

Голов-постач |

|

|

|

3560 |

|

2285 |

|

5845 |

2285 |

3560 |

|

5845 |

- |

014963 |

329 |

Завод будматеріалів |

|

|

|

|

|

5600 |

|

5600 |

60 |

|

5600 |

5660 |

60 |

014962 |

426 |

Нафтобаза |

|

|

|

|

480 |

|

|

480 |

480 |

|

|

480 |

- |

014961 |

183 |

Цегельний завод |

|

|

|

|

|

|

1000 |

1000 |

1000 |

|

|

1000 |

- |

Усього |

|

|

|

3560 |

480 |

8885 |

1000 |

12925 |

3825 |

3560 |

5600 |

12985 |

60 |

||

Окрім того, дебіторська заборгованість при розрахунках з постачальниками може виникнути і тоді, коли після проведення розрахунків з'ясували, що внаслідок певних причин вартість отриманих ТМЦ завищена. Цей випадок передбачено у податковому обліку, де затверджено спеціальний додаток № 2 до податкової накладної, який складається, якщо після виписування товарно-транспортної та податкової накладних змінились відпускні ціни, повернено товар або заборгованість покупця визнано безнадійною в судовому порядку чи виявлено помилки в підрахунках. Відповідно до нього коригують суми податку на додану вартість, який початково визначено у податковій накладній, а також вартість отриманих від постачальників ТМЦ.

Наприклад, згідно з товарно-транспортною накладною від постачальника

ТОВ «Бартер» 20. 12. 200_р. на ВАТ «ТерСофт» оприбутковано матеріальних

цінностей на 6 тис. грн., вартість яких відразу оплачено. Однак 31. 12. 200_р.

виявилась помилка щодо застосування цін на відпущені товари і постачальник ТОВ «Бартер» виписав додаток № 2 «Розрахунок № 6/165 коригування кількісних і вартісних показників до податкової накладної від 20. 12. 200_р. № 165 за

договором від 15. 12. 200_р. № 159», відповідно до якого вартість отриманих

ТМЦ необхідно скоригувати (зменшити) на 300 грн., а податок на додану вартість — на 60 грн. У результаті такого коригування на ВАТ «ТерСофт» записані операції будуть за методом «червоне сторно» у кореспонденції рахунків дебет 20 — 300 грн., дебет 644 — 60 грн., кредит 63 — 360 грн. та додатковими проводками дебет субрахунка 704 «Вирахування з доходу», кредит аналітичного рахунка 704 «Вирахування з доходу», кредит аналітичного рахунка 6411 «З податку на додану вартість» — 60 грн. і дебет 644, кредит 719 — 60 грн., а тому за аналітичним рахунком розрахунків із цим постачальником виникне дебіторська заборгованість, яку не можна вважати авансом. Отже, у Відомості 3.2 (до рахунка 37) записувати її немає підстав, і вона логічно мала б бути відображена на рахунку 63 «Розрахунки з постачальниками та підрядниками» у Відомості 3.3 як дебетове сальдо на кінець місяця. Оскільки у ній немає потрібної для цього графи, то на практиці доведеться якимось чином шукати вихід з такої ситуації.

Найпростіше, на нашу думку, було б дещо змінити цю відомість і додати в ній дві графи: одну для відображення сальдо за дебетом на початок місяця, іншу — на кінець місяця. Як, наприклад, це враховано у Відомості 3.2 (до рахунка 37) та 3.5 (до рахунка 68), в яких можна відобразити дебетове і кредитове сальдо за цими рахунками. Вважаємо, що аналогічною має бути структура Відомості 3.3 (до рахунка 63), Відомості 3.1 аналітичного обліку розрахунків з покупцями та замовниками (до рахунка 36), в яких не передбачено граф для відображення кредитового сальдо (кредиторської заборгованості покупців). Водночас, можна штучно записати дебет 371, кредит 63 щодо перенесення дебіторської заборгованості постачальників у Відомість 3.2 (до рахунка 37), але це зумовлює тільки алогічність таких проводок.

В оборотних відомостях за субрахунками у графах «Сальдо на 01. 01.2 00_р.», «Сальдо на 01. 02. 200_р.» і т. д. вказуються або дебетові — за активними, або кредитові — за пасивними рахунками залишки, тоді як показники у графі «Оборот за місяць» це як дебетові, так і кредитові, хіба не має жодного чи лише один: надходження без вибуття або навпаки (табл. 11.5).

Таблиця 11.5

// етап — оборотна відомість за субрахунками синтетичного рахунка 68 «Розрахунки за іншими операціями»

Шифр рахунка |

Назва субрахунка |

Сальдо станом на 01.01.200_р. |

Оборот за місяць |

Сальдо станом на 01.02.200_р |

|||

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

681 |

Розрахунки за авансами отриманими |

- |

17700 |

12900 |

5000 |

- |

9800 |

іт. д. |

|

|

|

|

|

|

|

685 |

Розрахунки з іншими кредиторами |

- |

25600 |

10800 |

11400 |

- |

26200 |

Разом за синтетичним рахунком |

|

43300 |

23700 |

16400 |

- |

36000 |

|

Оскільки на II і III етапі контролюються вже тільки сумарні залишки й обороти, то графи «Одиниця виміру» та «Кількість» відсутні (табл. 11.6).

Таблиця 11.6

/// етап — оборотна відомість за синтетичними рахунками

Шифр синтетичного рахунка |

Назва синтетичного рахунка |

Сальдо станом на 01.01.200_р. |

Оборот за місяць |

Сальдо станом на 01.02.200_р |

|||

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

10 |

Основні засоби |

10560800 |

- |

250200 |

15400 |

10795600 |

- |

іт. д. |

|

|

|

|

|

|

|

68 |

Витрати за іншими операціями |

|

43300 |

23700 |

16400 |

- |

36000 |

іт. д. |

|

|

|

|

|

|

|

Разом за синтетичними рахунками |

20500000 |

20500000 |

12739000 |

12739000 |

20795600 |

20795600 |

|

Отже, принципової відмінності між оборотними відомостями II і III етапів немає, а є лише щодо методики узагальнення даних поточного обліку. Зокрема, на І етапі слід контролювати не тільки сумарні, а й кількісні дані, проте лише за матеріальними рахунками, бо при відображенні розрахунків графи «Одиниця виміру» та «Кількість» не заповнюються. Слід пам'ятати, що йдеться лише про іманентність такого узагальнення, бо у разі застосування сальдового методу обліку матеріалів це технічно здійснюється по-іншому. Зокрема, роль оборотної відомості (розгорнутої за формою на 90°) виконує звіт про рух матеріалів, в якому є всі її атрибути, хоч і не позначені як сальдо та обороти.

Враховуючи, що у наведеному звіті відображають тільки ті матеріали, за якими впродовж місяця відбулись зміни (було надходження чи вибуття), залишки в ньому на початок місяця записують не і з звіту за попередній період, а з карток складського обліку, на основі аналізу відображених операцій. За тими номенклатурними номерами, де протягом місяця записів у картці не було, немає потреби вказувати залишки у звіті про рух матеріалів, оскільки вони не змінились і в бухгалтерії відомі за даними сальдових відомостей.

У сальдовій же відомості вказуються тільки залишки матеріальних цінностей, але за всією номенклатурою, яка зберігається на складі, в тому числі й ті, що не вміщені у звіт про рух матеріалів, оскільки ні витрачання, ні надходження за ними не відбувалось. Отже, спочатку в сальдову відомість переносять нові залишки (кількісні та сумарні) зі звіту про рух матеріалів за тими запасами, де залишки впродовж місяця не змінювались (вони записуються на основі даних сальдових відомостей через перенесення початкових залишків). Одночасно на основі звітів про рух матеріалів проводять записи у Відомості 5.1 аналітичного обліку запасів за рахунком №_та Журналі 5 (5А), але відображають у ньому лише обороти за

рахунками з обліку запасів і підраховують потім дебетовий оборот за кожним синтетичним рахунком з обліку запасів. Ураховуючи перенесений кредитовий оборот із Журналу № 5 (5А), визначають сальдо запасів за кожним синтетичним рахунком.

Підкреслимо однак, що у навчальних виданнях, розглянуті оборотні відомості подають лише з дидактичною метою, бо на практиці вони за такою формою не використовуються. Пояснювати суть трьох пар рівностей за оригіналами облікових реєстрів значно складніше, ніж за їхніми макетами. Водночас при вивченні методики складання облікових реєстрів не завжди посилаються на розглянуті в теорії бухгалтерського обліку оборотні відомості. Відсутність такого взаємозв'язку свідчить про недоліки поширеної методології, хоч вона зумовлена переважно вузькою спеціалізацією викладачів: одні вивчають теорію бухгалтерського обліку, інші — його галузеві особливості.

Проте відмінності між цими оборотними відомостями наявні. Якщо за субрахунками згадані облікові реєстри є окремими за кожним із них, то відомостей буде кілька (наприклад, до рахунка 37 «Розрахунки з різними дебіторами» налічується сім). Треба ще додати по одній за кожним синтетичним рахунком, до яких відкриті субрахунки. Але на третьому етапі завжди складається одна оборотна відомість, в якій відображають сальдо й обороти за всіма синтетичними рахунками, незалежно від того, чи вони мають субрахунки (узагальнення за синтетичними рахунками, які не мають субрахунків, а отже, й аналітичних рахунків, здійснюється відразу в останній оборотній відомості). Вона може суттєво різнитись від них, коли застосовується у формі оборотно-сальдового балансу.

У науковій літературі інколи, хоч і подається оборотно-сальдовий баланс, вживають назву «Шахова оборотна відомість». «У шаховому балансі всі дані відображають не за кожною окремою операцією, а сумарно за всіма однорідними записами за певний період», — зазначає І. Малишев.

Шаховий оборотний баланс, складений за господарськими операціями, наведено у вигляді (табл. 11.7).

У разі складання шахового балансу суми початкових сальдо переносять з рахунків за минулий період. У балансі дебетові початкові сальдо показані в рядках графи 2, а кредитові сальдо — в графах 6, 7, 8 першого рядка (без номера). Обороти відображені у відповідних квадратах, розташованих на перетині граф і рядків. Для швидкого, без вибірки, складання шахової оборотної відомості техніку запису на рахунках потрібно дещо змінити. На кожному боці рахунка слід показувати кореспондуючі рахунки: за дебетом — кредитовані, а за кредитом — дебетовані. Це дещо змінить звичну форму рахунка.

Наприклад, запис на рахунку «Розрахунковий рахунок» матиме такий вигляд (табл. 11.8).

Рахунки за такої побудови забезпечують можливість швидкого перенесення підсумкових сум оборотів безпосередньо в шахову оборотну відомість [61, с. 136-137].

Ми погоджуємося з думкою І. Малишева: «Всі характеристики звичайної оборотної відомості властиві шаховій відомості, з тією лиш відмінністю, що в ній посилюється контроль за записами. Якщо запис був зроблений у неправильній кореспонденції, то таку помилку у звичайній оборотній відомості визначити важко, тоді як у шаховій її можна виявити відразу. Проте головна властивість шахової оборотної відомості, яка відрізняє її від звичайної, полягає в тому, що обороти в ній відображають у кореспонденції рахунків, а це забезпечує детальне і глибоке вивчення господарських процесів.

Вміння читати шахову оборотну відомість дає змогу отримати уявлення про характер, обсяг і рівень ефективності роботи підприємства. Обороти з визначенням кореспондуючих рахунків дають розгорнуте відображення характеру змін, що відбулись у господарстві.

Таблиця 11.7

Шахова оборотна відомість

Дебет |

Актив на початок року |

Основні засоби |

Сировина і матеріали |

Розрахунковий рахунок |

Статутний фонд |

Кредити |

Прибуток |

Всього оборот за дебетом |

Пасив на кінець року |

Кредит |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Пасив на початок року |

103000 |

|

|

|

97000 |

1000 |

5000 |

|

|

1 .«Основні засоби» |

90000 |

|

|

|

|

|

|

|

|

2 «Сировина і матеріали» |

9000 |

|

|

1500 |

|

|

|

1500 |

|

3. «Розрахунковий рахунок» |

4000 |

|

|

|

|

3200 |

|

3200 |

|

4.«Статутний фонд» |

|

|

|

|

|

|

|

|

101000 |

5.«Кредити» |

|

|

|

2000 |

|

|

|

2000 |

2200 |

6. «Прибуток» |

|

|

|

|

4000 |

|

|

4000 |

1000 |

Всього оборот за кредитом |

|

|

|

3500 |

4000 |

3200 |

|

10700 |

|

Актив на кінець року |

|

9000 |

10500 |

3700 |

|

|

|

|

104200 |

Таблиця 11.8

Розрахунковий рахунок

Дебет Кредит

Кредитовані рахунки |

Дебетовані рахунки |

||||

кредити |

каса |

та ін. |

сировина і матеріали |

кредити |

та ін. |

2) 3 200 |

- |

|

1) 1 500 |

|

|

|

|

|

|

3) 2 000 |

|

Подальше практичне використання шахового методу, активна теоретична його розробка в майбутньому можуть забезпечити позитивні результати як у галузі бухгалтерського обліку, так і у сфері дії суміжних економічних наук» [61, с. 137— 138].

Незважаючи на те, що ця теза І. Малишева не стала предметом подальших наукових досліджень, застосування такого оборотно-сальдового балансу має переваги порівняно з традиційними формами Головної книги у забезпеченні наочності взаємозв'язку рахунків за подвійним записом господарських операцій, полегшуючи і водночас посилюючи контрольну функцію обліку. Водночас, оборотно-сальдовий баланс тривалий період застосовували на вітчизняних підприємствах, оскільки він є складовою американської форми обліку, яку описав Е. Дегранж. Проте подальші зміни в методиці обліку без їх методологічного обґрунтування унеможливлювали його застосування, і лише нині його відновлено як реєстр синтетичного обліку на малих підприємствах у такій формі (табл. 11.9).

Таблиця 11.9

Оборотно-сальдовий баланс за станом на 01.02.200_р.

Дебет рахунків |

Сальдо на початок місця |

3 кредиту рахунків |

Сальдо на кінець місяця |

Рахунки |

||||||||

дебет |

кредит |

10 |

15 |

36 |

68 |

...і т.д. |

99 |

разом за дебетом |

дебет |

кредит |

||

10 |

10560000 |

|

|

250200 |

|

|

|

|

250200 |

10795600 |

|

10 |

13 |

|

|

15400 |

|

|

|

|

|

15400 |

|

4670120 |

13 |

іт. д. |

|

|

|

|

|

|

|

|

|

|

|

іт. д. |

31 |

|

|

|

|

|

16400 |

|

|

16400 |

45100 |

|

31 |

36 |

|

|

|

|

|

|

|

|

|

|

|

і т. д. |

63 |

|

|

|

|

|

|

|

|

|

|

|

63 |

68 |

|

|

|

|

23700 |

|

|

|

23700 |

|

36000 |

68 |

іт. д. |

|

|

|

|

|

|

|

|

|

|

|

іт. д. |

99 |

|

|

|

|

|

|

|

|

|

|

|

99 |

Разом за кредитом |

20500000 |

20500000 |

15400 |

250200 |

23700 |

16400 |

|

|

1273900 |

20795600 |

20795600 |

|

Незалежно від того, що формально за спрощеною чи журнально-ордерною формою бухгалтерського обліку такі реєстри, як оборотні відомості, можуть бути непотрібні через специфічну конструкцію облікових реєстрів, їх іманентність стосовно методики узагальнення незаперечна, як і подвійне відображення господарських операцій, хоч воно здійснюється одним записом.

Таким чином, певні елементи так званого уявного обліку можуть використовуватись на кожному підприємстві. Можливо, так відбувається й за іншими формами бухгалтерського обліку, але це невідомо, оскільки в науковій літературі мало розкриті методики ведення записів операцій не тільки за незвичними «формою-руф», «формою дефінітіф», «потрійною Езерського», «четвірною Шмельова», «італійською потрійною і четвірною», «логісмографією», «статмографією», «ав-тодактичною», «константною», а й такими відомими, як «староіталійська», «новоі-талійськаю», «французька», «англійська», «бельгійська», отож відмовлятись від застосування цього перевіреного методу контролю правильності відображення господарських операцій за будь-якою формою бухгалтерського обліку не слід.

Подібними є тлумачення переліку складових у формуванні облікової політики в Російській Федерації. До них тут належать:

• робочий план рахунків бухгалтерського обліку, який містить синтетичні й аналітичні рахунки, необхідні для ведення бухгалтерського обліку відповідно до вимог своєчасності і повноти обліку й звітності;

• форми первинних облікових документів, що використовуються для оформлення фактів господарської діяльності, за якими не передбачені типові форми первинних документів, а також форми документів для внутрішньої бухгалтерської звітності;

• порядок проведення інвентаризації активів і зобов'язань організації;

• правила документообороту і технологія обробки облікової інформації;

• порядок контролю за господарськими операціями;

• інші рішення, необхідні для організації бухгалтерського обліку [, с. 44], що переконує у необхідності врахування цих складових у формуванні облікової політики підприємств.

У контексті процедури узагальнення за обліковою політикою підприємства треба передбачити розробку реєстрів для накопичення даних для складання звітності про елементи витрат у розрізі однойменного другого розділу Звіту про фінансові результати ф. № 2, якщо зважити на те, що затверджений Міністерством фінансів України Журнал № 5А, де таке накопичення можна здійснювати, призначений лише для малих і середніх підприємств, а в сільському господарстві взагалі проігнорована необхідність ведення для цього рахунків класу 8 «Витрати за елементами», хоч на підприємствах цієї галузі їх необхідність ще більша, враховуючи зміст розділу «Витрати на основне виробництво» статистичного звіту «Основні економічні показники роботи сільськогосподарських підприємств за 200_рік» ф. № 50) — сг, де ці показники наводяться не загальною сумою, а в розрізі рослинництва і тваринництва.

Отож, на практиці зазвичай складання цього розділу згаданого звіту здійснюється на основі вибірки у кінці року матеріальних та інших елементів витрат із різноманітних регістрів, оскільки такі дані зосереджені за декількома статистичними рахунками: 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності», 97 «Інші витрати, субрахунок 971 «Інші витрати звичайної діяльності», 99 «Надзвичайні витрати», до яких відкривають численні аналітичні рахунки. Не дивно, що такий спосіб, а точніше процедура складання звітності, призводить до суттєвих помилок, внаслідок яких достовірність звітних показників про витрати виробництва невисока.

Тому, на наш погляд, ця процедура, не дивлячись на її ілюзорну привабливість порівняно із системним і систематичним накопиченням даних про елементи витрат у відповідному регістрі за синтетичними рахунками, є вкрай необхідною, як і за встановленими до них субрахунками, але вже з інших міркувань — насамперед облікового забезпечення звітності про оплату праці, для чого необхідні дані у розрізі субрахунків 811- 816, Приміток до річної фінансової звітності ф. № 5 — за субрахунками 801- 809, 831 — 833.

Окремі автори в якості процедури розглядають відстрочку і трансформацію. Відстрочка має місце у разі виникнення витрат або доходів, які можуть бути віднесені до двох або більше звітних періодів. Для пояснення процедури відстрочки можна навести наступний приклад. Підприємство у разі придбання довгострокових матеріальних або нематеріальних активів несе витрати, які не підлягають віднесенню до періоду їх понесення, оскільки актив приноситиме вигоди протягом декількох періодів (частіше декількох років). У такому разі можна сказати, що підприємство понесло витрати на придбання довгострокових «витрат майбутніх періодів», призначених для калітизації в актив, а бухгалтерський процес списання витрат до витрат звітного періоду підлягає відстрочці. До витрат звітного періоду буде віднесена лише частина вартості довгострокового активу, яка припадає на даний період — сума нарахованої амортизації.

Іншим прикладом є витрати майбутніх періодів. Якщо підприємство, наприклад, робить передплату спеціальної літератури, то воно несе витрати які забезпечать йому вигоди протягом декількох періодів. Відповідно, сьогоднішні витрати перетворяться у витрати тих звітних періодів, коли вони забезпечуватимуть підприємству вигоди. Тому відбувається відстрочка визначення витрат.

Трансформація передбачає визначення частини (суми) відстроченого активу, що належать до витрат звітного періоду і зменшення на її частку вартості відстроченого активу. Процедури відстрочки і трансформації розповсюджуються на доходи і витрати майбутніх періодів [, с. 157].

На нашу ж думку, це лише уточнення принципу відповідності доходів і витрат, який з посиланням цитованих авторів на практику Естонії означає, що з доходів, отриманих за реалізації продукції (товарів, послуг) за даний період, вираховуються витрати, пов'язані з виготовленням, придбанням і реалізацією цієї продукції (товарів та послуг). Понесені у звітному періоді витрати, які неможливо порівняти відповідно з доходами, регулюються під час складання звіту таким чином, що як витрати відображаються лише понесені протягом даного періоду [, с. 157].

Принагідно зазначимо, що в українській нормативній базі його змішано з іншим принципом — нарахування, адже відповідність доходів і витрат можна забезпечувати і за касовим принципом. Тому друга частина формулювання цього визначення, на наш погляд, об'єднана з сутністю розглянутого принципу штучно. Отож, коректнішим мало би бути роз'єднання цього формулювання на два окремі:

а) принцип відповідності доходів і витрат — для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів;

б) принцип нарахування — доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів.

Облікова політика не може базуватись на невизначеності термінів, бо це може обернутись нечітким виконанням обов'язків тими чи іншими працівниками. Приміром, у наказі про облікову політику буде написано, що балансове узагальнення здійснюється щоквартально, не пізніше 25 числа після його завершення. На перший погляд, усе вірно, бо відповідно до «Порядку подання фінансової звітності», затвердженого постановою Кабінету Міністрів України від 28.02. 2000 р. №419 «Баланс» ф.№ 1 подається щокварталу саме до 25.04, 25.07 та 25.10. Але вже річний «Баланс» ф.№ 1 можна подавати до 20 лютого наступного за звітним роком. Проте це не означає, що обліковою політикою підприємства визначаються такі дати балансового узагальнення.

По-перше, мова йде про різні дефініції, які в нашій теорії бухгалтерського обліку сплутано в одну. Тлумачення «Завдяки способу балансового узагальнення всі зміни в складі засобів і джерел, які відбуваються внаслідок господарських операцій і відображаються на рахунках подвійним записом, одержують своє кінцеве узагальнення в балансі» зовсім не означає, що в даному разі мова йде про звітну форму «Баланс» ф.№ 1, адже далі цитований автор недвозначно підкреслює: «Одним із способів такого узагальнення є складання оборотних відомостей» [30, с. 103, 104].

По-друге, балансове узагальнення своєю метою має не стільки забезпечення складання співзвучної звітної форми, як дотримання контрольної функції щодо схоронності активів підприємства чи установи, точності розрахунків з партнерами та працівниками тощо. Адже оборотна відомість «... ґрунтується на трьох парах рівних підсумків... Порушення цих рівностей свідчить про помилки, допущені в бухгалтерських записах...» [ЗО, с.106].

Зазначимо, що це відоме здавна, адже ще А. Казанова, потім А. ді Пієтро та М. де Ла Порт трактували баланс як загальний рахунок, яким закриваються всі рахунки при закінченні Головної книги. Продовжуючи цю ідею Е. Дегранж, автор знаменитої американської форми рахівництва, окрім основних рахунків, застосовував три додаткові рахунки:

1) капіталу;

2) балансу вступного;

3) балансу завершального. Він закривав рахунки у Головній книзі за кореспонденцією:

• дебет рахунка Балансу, кредит рахунка Майна;

• дебет рахунка Капіталу, кредит рахунка Балансу.

Відкриваючи нову Головну книгу робив протилежні за змістом проводки, що дозволяло завдяки подвійному запису уникнути помилок, які мають місце за механічного перенесення сальдо [105, с. 80, 83, 85].

Проте зараз більшість авторів відійшла від такого тлумачення балансу в контексті елементів методу бухгалтерського обліку і розглядає як один із них власне звітну форму «Баланс» ф. № 1, що є помилковим, а тому не може застосовуватись у визначенні в наказі про облікову політику періодичності балансового узагальнення.

Підкреслимо: не дивлячись на періодичність складання фінансової звітності, навіть за умови річного терміну її подання, встановленого для малих підприємств, усе ж таки треба мати на увазі, що балансове узагальнення, тобто підрахунок рівності (балансу) оборотів і сальдо за синтетичними рахунками за обліковою політикою підприємства має проводитись щомісяця. Причому в наказі по підприємству треба вказати як особу, відповідальну за це, так і терміни виконання, які мають бути реальними — не раніше, ніж закінчується звітний місяць, бо подекуди практикують припинення реєстрації господарських операцій після 25-го числа, включаючи решту з них у наступний період. У результаті звітна інформація викривлюється, що суперечить дотриманню принципу періодичності — одного з основних в обліковій політиці.

Водночас терміни балансового узагальнення мають бути стислими, становлячи не більше 3-5 днів після завершення звітного місяця, інакше це призведе допорушення наступного циклу — складання звітності. Адже, як зазначають її дослідники, поряд зі змістом звітних форм, не менш важливою є своєчасність їх подання відповідним органам управління, бо будь-яка інформація має надходити відповідно до потреби в ній. Тому дотримання вимог критерію своєчасності звітності інформації стосовно існуючих форм фінансової й статистичної звітності потребує перегляду термінів їх подання. Зараз вони надто розрізнені і не враховують можливостей облікового забезпечення. Зокрема, пропонується скорочення термінів подання квартальної фінансової звітності: квартального «Балансу» ф. № 1, «Звіту про фінансові результати» ф. № 2 — замість не пізніше 25.04, 25.07, 25.10 пропонується встановити терміни подання до 15.04, 15.07, 15.10; річної фінансової звітності «Балансу»ф.№ 1, «Звіту про фінансові результати» ф. №2, «Звіту про рух грошових коштів» ф. № 3, «Звіту про власний капітал» ф. № 4, «Примітки до фінансової звітності» ф. № 5 — замість не пізніше 20.02, — до 25 січня наступного за звітним роком.

При цьому підкреслюється, що пропоновані терміни подання фінансової звітності цілком реальні, якщо врахувати, що Положеннями (стандартів) бухгалтерського обліку 2-5 затверджено теперішні форми, значно менші від тих, що існували раніше. Але попри це граничні терміни подання звітності були такими, які пропонуються. До того ж прийняття нового Плану рахунків дозволяє складати фінансову звітність за даними Головної книги, чого не можна було зробити за попереднім його варіантом. Тому розтягування строків подання цієї звітності не може вважатися обґрунтованим.

Стосовно визначення облікової політики можна погодитись із висновком, що встановлення термінів подання звітності, яке повинно ґрунтуватись на основі критерію своєчасності звітної інформації, не може бути підпорядковане лише йому, адже важливе значення при цьому має і технологія організації облікового забезпечення звітності на тому чи іншому підприємстві, яка показує як саму методику, так і кадрове забезпечення апарату облікової служби та її технічну оснащеність. Тому конкретні терміни подання фінансової звітності повинні, поряд із беззаперечним урахуванням критерію своєчасності звітної інформації, встановлюватись диференційовано, залежно від обсягів підприємств, рівня облікового забезпечення формування у них звітності. Органи управління мусять встановити для кожного підвідомчого підприємства з урахуванням їх об'єктивних можливостей конкретні терміни подання звітності в межах граничного терміну, який варто у згаданому «Порядку подання фінансової звітності» значно скоротити. Ці конкретні терміни повинні бути достатньо обґрунтованими і, за наявності об'єктивних причин, можуть кожного кварталу змінюватись. Це дозволить забезпечити як ритмічне опрацювання звітності та її перевірку в органах управління і статистики, так і якісне складання [116, с. 32-33].

Облікова політика підприємства має забезпечувати дотримання одного з основних принципів бухгалтерського обліку і звітності — обачності — визначення порога суттєвості інформації, оскільки, за П (С) БО 1 «Загальні вимоги до фінансової звітності», суттєвою інформацією визнається така, відсутність якої у фінансовому звіті і примітках до нього може вплинути на рішення його користувачів. Водночас слід звернути увагу на те, що трапляються ненавмисні помилки й навмисні викривлення фінансової звітності: технічні й бухгалтерські помилки, вуалювання балансу, його фальсифікація, неповнота, необґрунтованість, помилковість періодизації чи оцінки, неправильне перенесення сальдо (приміром, згортання дебіторської та кредиторської заборгованості, відображення її не за тими статтями, як-от заборгованості з оплати праці за статтею «Інші поточні зобов'язання» тощо). Тому Міністерство фінансів України рекомендує листом №04230 — 04108 від 29.07.03 р. зважати на такі значення термінів.

Суттєвість — характеристика облікової інформації, які визначає її спроможність впливати на рішення користувачів фінансової звітності. Поріг суттєвості — абсолютна або відносна величина, яка є кількісною ознакою суттєвості облікової інформації. Ознаками суттєвості облікової інформації є її кількісні та якісні характеристики, важливі для користувачів такої інформації.

Суб'єктами визначення суттєвості облікової інформації є органи, які уповноважені на регулювання питань бухгалтерського обліку і фінансової звітності та власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів.

Об'єктами застосування суттєвості є:

• діяльність підприємства в цілому;

• окремі господарські операції та об'єкти обліку;

• статті фінансової звітності.

Застосування критеріїв суттєвості до підприємства загалом передбачає можливість використання спрощеної системи бухгалтерського обліку та звітності, якщо обсяги діяльності нижчі встановленого порогу суттєвості. Поріг суттєвості для застосування спрощеної системи бухгалтерського обліку та звітності визначається законодавством. Суттєвість окремих господарських операцій та об'єктів обліку визначається керівництвом підприємства, якщо інше не передбачене положеннями (стандартами) бухгалтерського обліку.

Для визначення суттєвості окремих об'єктів обліку, що належать до активів, зобов'язань і власного капіталу підприємства, за орієнтовний поріг суттєвості приймається значення у 5 % від підсумку відповідно всіх активів, зобов'язань і власного капіталу. У разі визначення суттєвості окремих видів доходів і витрат орієнтовним порогом суттєвості рекомендується вважати 2 % відсоткам чистого прибутку (збитку) підприємства.

Порогом суттєвості з метою відображення переоцінки або зменшення корисності об'єктів обліку може прийматись 1 % чистого прибутку (збитку) підприємства, або 10-відсоткове відхилення залишкової вартості об'єктів обліку від їх справедливої вартості. У неприбуткових організаціях порогом суттєвості окремих видів доходів, витрат і відображення переоцінки або зменшення корисності об'єктів обліку рекомендується 0,5 % від суми надходжень на провадження статутної діяльності. Порогом суттєвості для визнання оренди фінансовою термін останньої приймається 75 % строку корисного використання об'єкта оренди. Стосовно розкриття інформації про сегменти порогом суттєвості для визначення звітного сегмента приймається 10 % відповідно чистого доходу (виручки) від реалізації продукції (товарів, послуг) або фінансових результатів сегмента чи активів усіх сегментів підприємства.

Різниця між справедливої вартістю подібних активів у разі їх обміну не повинна перевищувати 10 відсотків. Для інших господарських операцій та об'єктів обліку поріг суттєвості доцільно визначати у межах 1-10 % з урахуванням обсягів діяльності підприємства, характеру впливу об'єкта обліку на рішення користувачів та інших якісних чинників, які можуть впливати на визначення порогу суттєвості.

Застосування суттєвості для наведення статей у фінансовій звітності здійснюється, якщо форми фінансової звітності не встановлені положеннями (стандартами) бухгалтерського обліку або іншими нормативно-правовими актами.

Кожну суттєву статтю слід наводити у фінансовій звітності окремо, а несуттєві статті об'єднувати зі статтями, подібними за характером або функціями. Суттєвість статті визначається її розміром і характером, що розглядаються разом. Окремі, однакові за характером об'єкти бухгалтерського обліку, доцільно об'єднувати в одну статтю, навіть якщо розмір кожного виду об'єктів є суттєвим.

Статті, які мають суттєвий розмір і різняться за характером або функціями, слід подавати окремо. Зокрема, не можна об'єднувати такі статті фінансової звітності:

• монетарні та немонетарні;

• поточні та непоточні;

• операційні та неопераційні;

• відсоткові та невідсоткові.

Стаття, яка не є суттєвою для подання її у фінансовому звіті, може бути достатньо суттєвою для окремого розкриття її в примітках до фінансової звітності.

Щодо окремих статей за поріг суттєвості може прийматися частка відповідної статті у базовому показнику. За базовий показник рекомендується використовувати:

• для статей балансу — суму власного капіталу та підсумок відповідного класу активів чи зобов'язань;

• для статей звіту про фінансові результати — суму прибутку (збитку) від операційної діяльності або суму доходу чи витрат за звітний період;

• для статей звіту про рух грошових коштів — чистий рух грошових коштів (надходження або видаток) відповідно від операційної, інвестиційної чи фінансової діяльності за звітний період.

З огляду на це, важливим є звіряння показників фінансової звітності, оскільки навіть за правильного перенесення даних бухгалтерського обліку у відповідні звітні форми допускаються окремі із зазначених помилок чи виправлень [116, с. 143-137].

Інші автори, спираючись на це ж роз'яснення Мінфіну України, вживають замість дефініції «поріг суттєвості» вираз «поріг істотності», хоч за сучасним тлумачним словником це одне й те саме: суттєвий — який становить суть, зміст чогось; важливий, значний, а істотний — який становить сутність чи стосується сутності чого-небудь; дуже важливий, значний, вагомий. Тому заміна дефініцій не викликає заперечень. Однак пояснення її сутності, на наш погляд, помилкове, оскільки погодитись з наступними висновками важко: «Інакше кажучи, істотність — це ступінь округлення, узагальнення інформації. Наприклад, якщо підприємство отримало дохід від надання майна в оренду в сумі 90 грн., а поріг істотності для відображення доходів встановлено на рівні 100 грн., то така інформація у фінансовій звітності (ф № 2) окремо не відображається, оскільки її визнано неістотною». Або ж: «Усі об'єкти обліку, що належать до активів зобов'язань, власного капіталу, доходів та витрат підприємства відображаються окремо (?!- Авт.) у фінансовій звітності, якщо їх величина перевищує 100 грн.» [112, с. 13].

У такій редакції це означає, що облікові дані за операціями до 90 грн. включно у фінансовій звітності не відображаються. Насправді ж бухгалтерський облік забезпечує накопичення інформації суцільним способом без винятку для будь-яких операцій, навіть на мінімальні суми, які часто є копійчаними. Тому у згаданих нормативних документах йдеться лише про фінансову звітність, в якій можливі згадані помилки, а не тільки заокруглення показників. Саме тому у згаданому листі Мінфіну України наведено деталізований перелік значень порога суттєвості, в тому числі для доходів — 2 % від чистого прибутку (збитку) підприємства. Якщо при цьому послуговуватись логікою цитованого автора, то за умови, що прибуток підприємства становитиме, приміром, 5 млн. грн., у «Звіті про фінансові результати» ф.№ 2 можна не відображати 5000 000 х 2: 100 = 100 тис. грн. доходів, оскільки ця сума в даному разі й буде порогом суттєвості для них, а це, звісно, було б абсурдом.

Проте й інші автори витлумачують це подібним чином. Зокрема, вказується, що не зважаючи на те, що: «В міжнародній практиці обліку суттєвість інформації розуміють по-різному1, тобто як:

• принцип бухгалтерського обліку;

• якісну характеристику облікової інформації;

• характеристику інформації, яка має якісну та кількісну сторони», усе ж таки йдеться винятково про суттєвість інформації, відображеної у фінансовій звітності, а не про доцільність запису даних в облікових регістрах на відповідних рахунках.

Тому цілком резонним є наступний висновок Н. Цвєткової: «Хоч в Україні згідно із нормативно-правовими актами суттєвість не є принципом бухгалтерського обліку, оскільки облік починається з ведення первинних документів і закінчується складанням та поданням звітності, регламентованої Міністерством фінансів України. Тому бухгалтеру не потрібно визначати, суттєва чи не суттєва та чи інша інформація для відображення її в облікових регістрах і в формах звітності», але зовсім не тому, що «... облік починається з ведення первинних документів і закінчується складанням та поданням звітності (ніби за рубежем здійснюється не так само! — Авт.), регламентованої Міністерством фінансів України» [118, с. 38].

Бо інакше треба було б визнати, що пропуск будь-якого первинного документа за українською нормативною базою узаконений, оскільки поріг суттєвості при цьому не порушений! Однак це не так, адже, приміром, не відображення за дебетом аналітичного рахунка з обліку розрахунків чи то оплати праці, чи із підзвітними особами будь-якої суми, набагато меншої від 5-ти відсотків — верхньої межі порога суттєвості за елементами «зобов'язання» вже розцінюється як зловживання. Тим паче, що було б абсурдом за кожним первинним документом (або кожною операцією) при відображенні даних в облікових реєстрах визначати щоразу поріг суттєвості інформації.

Тому, не дивлячись на зміст листа Міністерства фінансів України, де вже у назві допущено неясність щодо віднесення порога суттєвості, оскільки про фінансову звітність навіть не згадується, все ж треба розуміти, що наведені значення для: окремих об'єктів активів зобов'язань та власного капіталу (5 % від підсумку кожного елемента); видів доходів і витрат (2 % від чистого прибутку або збитку); переоцінки або зменшення корисності об'єктів обліку (1 % чистого прибутку (збитку) або 10 % відхилення залишкової вартості об'єкта від справедливої вартості); визначення оренди фінансової (термін оренди становить 75 % терміну корисного

використання об'єкта оренди); визначення подібних активів (різниця між справедливою вартістю об'єктів обміну не повинна перевищувати 10 %); визначення звітного сегмента (10% виручки від реалізації продукції або фінансових результатів або активів усіх сегментів підприємства); інших господарських операцій і об'єктів обліку (1-10 % з урахуванням обсягів діяльності підприємства та інших чинників)[98], стосується лише її, але жодним чином не можуть бути віднесені до оцінки помилок у бухгалтерському обліку. Адже в такому випадку всі дрібні суми за господарськими операціями можуть бути проігноровані, але ж вони якраз і формують обороти за дебетом і кредитом аналітичних рахунків, складаючись відтак у сальдо синтетичних — статті фінансової звітності. Інакше останні через це один раз можуть бути викривлені внаслідок помилок у бухгалтерському обліку, а другий — при безпосередньому складанні фінансової звітності, інколи навіть дублюючись за однією і тією ж статтею.

Водночас установлені у згаданому листі Міністерства фінансів України відсотки не можна однозначно сприймати як межі порога суттєвості, адже абсолютні сумарні значення при цьому, як вказує Н. Цвєткова, будуть надто разючими: «Якщо чистий прибуток становить 10000 грн., то рівень суттєвості дорівнюватиме 200 грн., а якщо чистий прибуток буде в розмірі 10 000 тис. грн., то рівень суттєвості — 200 тис. грн.» [118, с. 41].

Очевидно, що малось на увазі граничні межі цього порога, але як завжди, без додаткових роз'яснень неможливо стверджувати, які міркування були в розробників цього директивного документа, і це вже стало загальною вадою подібних нормативних актів.

В результаті цілком логічним уявляється як встановлення у наказах про облікову політику деяких підприємств порога суттєвості в абсолютних сумах (50 — 1000 грн.), так і пропозиція щодо затвердження в кожному підприємстві конкретних його значень [118, с. 41], правда, лише стосовно максимальної межі, оскільки мінімальна застосовуватись ніяк не може, адже тоді виникне дилема, як бути у випадках, коли похибка менша від неї. В цілому ж можна вважати достатньо обґрунтованою запропоновану межу суттєвості для елементів бухгалтерського балансу (активів, капіталу і зобов'язань) в розмірі 0,1 — 5 % від суми відповідного елемента, для доходів і витрат — 0,1 — 2 % від суми чистого прибутку. Для активів, капіталу і зобов'язань рівень суттєвості можна встановити відповідно до суми: більш ніж 100 млн. грн. — 0,1 % від 50 до 100 млн. грн. — 0,5, від 10 до 50 млн. грн. — 1, від 1 до 10 млн. грн. — 2, від 500 тис. грн. до 1 млн. грн. — 3, від 100 до 500 тис. грн.. — 4, менше ніж 100 тис. грн. — 5 % від суми кожного елемента. Для доходів і витрат рівень суттєвості можна зазначити відповідно до суми: більш ніж 100 млн. грн. — 0,1 % від 10 до 100 млн. грн. — 0,5 %, від 1 до 10 млн. грн. — 1 %, від 100 тис. грн. до 1 млн. грн. — 1,5 %, менше ніж 100 тис. грн. —2 % від чистого прибутку [118, с. 41-42], поза як її градація в основному забезпечує вимоги Міжнародного стандарту бухгалтерського обліку 8 «Облікові політики, зміни в облікових оцінках та помилки», де наведено таке визначення: «Інформація є суттєвою, якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів. Суттєвість залежить від обсягу статті та помилки, допущеної за певних обставин у зв'язку з пропуском чи неправильним відображенням», особливо щодо тлумачення «Суттєвість скоріше є певним порогом або критерієм відсікання, а не основною якісною характеристикою, яка повинна бути притаманною інформації, щоб вона стала корисною» [118, с. 39].

Саме останнє, на погляд, є підтвердженням необхідності конкретизації значень порога суттєвості на кожному підприємстві в його наказі про облікову політику.

Але в контексті викладеного вважаємо за потрібне наголосити, що у вітчизняній теорії на даний час сформувалось, на наш погляд, некоректне розуміння практичного застосування порога суттєвості. Вважається, що це стосується як бухгалтерського обліку, так і фінансової звітності. Однак це не таке вже й однозначне. Приміром, у «Декларації про прибуток підприємства допущено «несуттєву» помилку на 10 тис. грн. Ця «несуттєва» похибка суттєво позначиться на фінансовому стані підприємства, бо крім дорахування 2,5 тис. грн. податку на прибуток, воно сплатить мінімум 5 тис. грн. штрафу — двократну суму від такої собі невинної помилки, не рахуючи пені.

Коли ж цифри більші, то не дивлячись, що аудитор визнає таку помилку несуттєвою — це може бути 200 тис. грн. і більше — отже, несплачений податок на прибуток може становити 50 тис. грн., податкова міліція відкриє кримінальне провадження за фактом злісного ухилення від оподаткування.

Тому, запозичаючи чужі іншомовні тлумачення, не можна покладатись на комп'ютерний переклад тексту, а треба зважувати їх через призму вітчизняних реалій, насамперед логіки. Бо поріг суттєвості — це не ширма для сховку, лише критерій оцінки достовірності фінансової звітності аудиторами. Він дає можливість зорієнтуватись на фондовій біржі щодо дійсної економічної характеристики підприємства, але жодним чином не може бути виправданням допущених помилок у бухгалтерському обліку чи звітності.

Водночас в обліковій політиці підприємства треба дотримуватись вимог нормативних документів Мінфіну України, не допускаючи їх довільних тлумачень, бо в них чітко визначено критерії порога суттєвості, який, зважаючи на динаміку вартісної бази за звітний період, не можна встановити заздалегідь у сумарному значенні, тим більше, що низку операцій (переоцінку об'єктів, обмін подібним активам тощо) неможливо передбачити, як і точно визначити наперед суму фактичного прибутку (збитку) підприємства.

У зв'язку з цим зазначимо, що у вітчизняній літературі це питання найменше висвітлене, особливо щодо виявлення помилок за допомогою балансового узагальнення. Більшість авторів взагалі не розглядає його сутності, а нерідко витлумачує як форму фінансової звітності. Таким же є підхід учених із країн близького зарубіжжя.

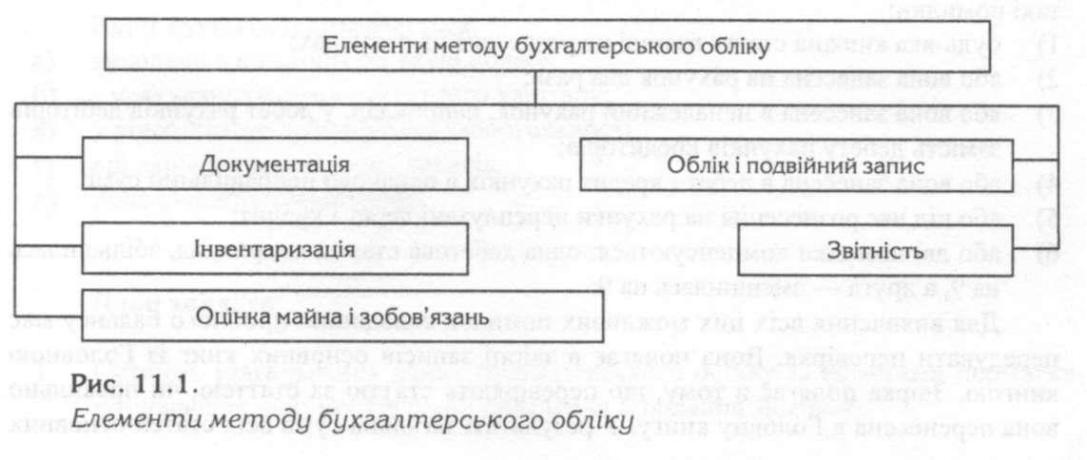

Причому, треба підкреслити, що деякі зарубіжні автори, хоч і не враховують звітну форму «Баланс» № 1 у складі елементів методу бухгалтерського обліку, вважають, що одним із них є узагальнення облікових даних... у звітності організації. Правда, не включають до складу елементів методу бухгалтерського обліку також і калькуляції, цілком резонно заявляючи: «Оцінка майна і зобов'язань — спосіб вартісного вимірювання зазначених фактів, явищ (господарських операцій) — дозволяє узагальнити різного роду господарські об'єкти, привести різні облікові вимірники до єдиної вартісної (грошової) оцінки, вирахувати фактичну собівартість товарно-матеріальних цінностей, продукції (робіт, послуг)». Наводять такий перелік елементів (рис. 11.1).

Проте пояснюючи сутність звітності, притримуються традиційного помилкового тлумачення її як складової бухгалтерського обліку: «Звітність — кінцевий спосіб узагальнення облікових записів.

Основними формами такого узагальнення є бухгалтерський баланс і звіт про прибутки й збитки. «Вінець бухгалтерської роботи полягає не в балансі рахунків, а у звіті [6, с. 53-55], бо перша частина цієї цитати жодним чином не узгоджується з її закінченням, яке запозичене в П. Мельникова, котрий правий, оскільки «баланс рахунків» — це лише засіб для складання звітності, в тому числі й основних її форм, але не тільки їх. Стверджувати ж, що звіт про прибутки і збитки є основною формою «заключного узагальнення облікових записів» означає, на наш погляд, ставити воза попереду коня, навіть без огляду на неповне наведення цитованим автором основних форм фінансової звітності, адже в Росії їх так само п'ять, як і в Україні. Отже, маємо лише довільне тлумачення «вінця бухгалтерської роботи», де «баланс рахунків», який власне і є способом завершального узагальнення облікових записів і перевірки правильності їх відображення, звісно ж не можна розглядати як завершення роботи бухгалтера, бо далі треба складати основні форми фінансової звітності.

Плутаність розуміння техніки складання звітності тільки на основі вивіреного перед тим «балансу рахунків», тобто, балансового узагальнення, помітна при намаганні цитованого автора описати її за автоматизованою формою обліку: «З точки зору узагальнення даних документів первинного обліку АИС мають недоліки. За автоматизованої форми обліку оборотна відомість формується на основі первинних записів про бухгалтерські операції в Журналі обліку господарських операцій. Тому бухгалтер не має проміжних підсумків поза нею, які раніше з'являлися в результаті групування й узагальнення операцій на окремих ділянках бухгалтерії. Однак ці залишки необхідні для складання звітності й аналізу діяльності підприємств. У результаті єдиний процес бухгалтерської роботи розділився на дві задачі, які розв'язуються окремо одна від одної. З одного боку, за всіма операціями складається баланс, з іншого — за деякими даними складається звітність.

У результаті виділення проблеми складання звітності з єдиного облікового процесу в самостійну задачу збільшилась ймовірність виникнення помилок в обліку. Помилки можуть виникнути, зокрема, внаслідок введення в той чи інший звіт не всіх сум окремих операцій, які повинні бути в ньому враховані» [6, с. 54].

Адже саме з метою виявлення помилок, які можуть виникнути не тільки «внаслідок введення в той чи інший звіт не всіх сум окремих операцій», бухгалтери ретельно складають «баланс рахунків» у Головній книзі (оборотній відомості за рахунками), що дозволяє провести взаємозвіряння кредитових і дебетових оборотів і сальдо за синтетичними рахунками з відкритими до них аналітичними рахунками в інших регістрах бухгалтерського обліку.

Водночас балансове узагальнення (чи баланс рахунків) не може бути єдиною процедурою, яка забезпечує виявлення всіх, без винятку, помилок. Як підкреслював у своїй роботі видатний вчений І. Шер, за його допомогою не можна виявити такі помилки:

1) будь-яка книжна стаття взагалі не рознесена на рахунках;

2) або вона занесена на рахунок два рази;

3) або вона занесена в неналежний рахунок, наприклад, у дебет рахунків дебіторів замість дебету рахунків кредиторів;

4) або вона занесена в дебет і кредит рахунків в однаково неправильній сумі;

5) або під час рознесення на рахунки переплутані дебет і кредит;

6) або дві помилки компенсуються: одна дебетова стаття, наприклад, збільшилась на 9, а друга — зменшилась на 9.

Для виявлення всіх цих можливих помилок складанню пробного балансу має передувати перевірка. Вона полягає в звірці записів основних книг із Головною книгою. Звірка полягає в тому, що перевіряють статтю за статтею, чи правильно вона перенесена в Головну книгу. У результаті загальна сума всіх статей основних книг має дорівнювати сумі всіх статей дебету Головною книгою, з одного боку, і сумі всіх статей кредиту Головної книги — з іншого [122, с. 53].

Тому необхідне знову ж таки застосування візуального і логічного контролю і тільки завдяки поєднанню всіх розглянутих процедур можна забезпечити дотримання найважливіших принципів складання звітності за обліковою політикою підприємства.

Така процедура як порівняння теж застосовується в бухгалтерському обліку, отже повинна бути відображена в обліковій політиці підприємства, оскільки, наприклад, без неї неможливо проводити звіряння взаєморозрахунків з постачальниками й підрядниками, покупцями і замовниками.

Так само обов'язковим є застосування в обліковій політиці підприємства логічних процедур, оскільки практично кожна господарська операція, яка відображається тим чи іншим бухгалтером, насамперед має бути логічно обгрунтованою, якщо, звісно, він бухгалтер-аналітик, а не механічний реєстратор будь-яких цифр, абсурдних вже за своїм числовим значенням. На жаль, такі випадки теж непоодинокі, що засвідчують акти ревізій на багатьох підприємствах. Скажімо, візування товарно-транспортних накладних про перевезення вантажів у обсягах, що значно перевищують вантажопідйомність транспортних засобів або взагалі фіктивних, приймання розрізнених нарядів на відрядну роботу, в яких сумарний відпрацьований час перевищує кількість календарних днів у місяці чи звітів про рух матеріалів із залишками, які не відповідають місткості сховищ (пального — цистернам, зерна — бункерам тощо або ж із систематичним перевищенням нормативів запасів, хоч це відразу вказує на приховування недостачі).