Тема 6 «Формування витрат виробництва та калькуляція собівартості продукції»

Засвоєнню матеріалу за цією темою сприятиме опрацювання рекомендованої літератури — джерела № 2 — за основним списком та № № 1,2 — за додатковим списком.

Зокрема, треба засвоїти особливості інтегрованої та переплетеної підсистем управлінського обліку, забезпечення її взаємозв'язку з підсистемою фінансового обліку. Важливо звернути увагу на застосування методів обліку витрат виробництва, їх відмінності, а також методи калькулювання собівартості продукції у відповідності зі специфікою окремих виробництв.

При формуванні облікової політики щодо витрат виробництва та калькуляції собівартості продукції насамперед мають враховуватись вимоги П (С) БО 16 «Витрати», за яким собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізовано протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

З цього приводу необхідно як історичний нонсенс сприймати недавні «теоретичні здобутки» щодо відмінностей соціалістичного і капіталістичного обліку. Визнання ж переваг ринкового механізму саморегуляції виробництва загострило

проблему підвищення оперативності бухгалтерського обліку, що можливе завдяки відкритому доступу до наукових праць західних учених та використанню їх прогресивних розробок у вітчизняній практиці.

Однією з таких розробок є поділ бухгалтерського обліку на фінансовий та управлінський. Зокрема, фінансовим вважається облік, спрямований на забезпечення інформацією зовнішніх споживачів. Стосовно умов України це, насамперед, органи управління підприємством: галузеві міністерства чи об'єднання, комісія з цінних паперів — для акціонерних товариств, фонд державного майна — для підприємств, що перебувають у державній власності, але не підпорядковані галузевим відомствам. Крім цього, як і в країнах ринкової економіки, зовнішніми користувачами інформації, яку забезпечує фінансовий облік, є інвестори, банки, акціонери, контрольні органи, податкові інспекції. У зв'язку з цим фінансовий обпік регламентується відповідними нормативними актами. У нас він, як відомо, регламентований Законом України «Про бухгалтерський облік та фінансову звітність в Україні», низкою положень (стандартів) бухгалтерського обліку.

Інформація, що формується у фінансовому обліку, подається зовнішнім користувачам у вигляді фінансових звітів, форми яких затверджуються Міністерством фінансів України. Вважається що фінансовий облік забезпечує мінімум інформації, яку повинна обліковувати і подавати фірма. Таким чином, фінансова звітність, що є обов'язковою для подання суб'єктами підприємницької діяльності, побудована за цим принципом і включає в Україні всього 5 форм: «Баланс» ф. № 1, «Звіт про фінансові результати» ф. № 2 (або ф. № 1 М та № 2 М для малих підприємств), «Звіт про рух грошових коштів» ф. № 3, «Звіт про власний капітал» ф. № 4, «Примітки до річної фінансової звітності» ф. № 5. Крім неї, підприємства подають зовнішнім користувачам — податковим інспекціям — ще й податкову звітність, яка формується за даними податкового обліку, складової частини бухгалтерського обліку, і нині є надто громіздкою. Сам же податковий облік регламентований ще жорсткіше, він не завжди стикується з фінансовим обліком. Тому стосовно вітчизняної системи бухгалтерського обліку теза про мінімум інформації, яка тут формується, навряд чи правомірна.

Метою управлінського обліку є забезпечення керівництва підприємства робочою інформацією, необхідною для планування і контролю діяльності. Управлінський облік розуміють у нас як процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується управлінською ланкою для планування, оцінки та контролю всередині підприємства. Отже, власне облік тут лише одна, як вказують науковці на основі аналізу міжнародної практики, хай і життєво важлива складова частина. У зв'язку з потребою ефективного управління бухгалтерія західних фірм бере на себе обов'язки, які традиційно розосереджені в нас у плановому відділі, аналітичних службах. Тому управлінський облік не можна розглядати лише з позиції відокремлення об'єктів, що були складовою частиною системи бухгалтерського обліку. Такий підхід, на нашу думку, може бути вмотивований щодо визначення змісту фінансового обліку. Управлінський же облік — це не тільки частина традиційного бухгалтерського обліку, а, по суті, самодостатня, заново сконструйована система формування й використання в управлінській діяльності інформації, яка включає й ту, що сформована у фінансовому обліку. Він включає не тільки облікові методи й процедури, але й такі, які удосконалюють планування, контроль та прийняття рішень, і ефективним є тоді, коли система управління включає зворотний зв'язок.

Виходячи з таких міркувань, треба визнати, що намагання охопити всі аспекти управлінського обліку з вузькопрофесійної точки зору бухгалтера є заві-домо безперспективним і завершується поверховим викладом тривіальних істин, про що й свідчить більшість публікацій останніх років за цією тематикою. Методологія і методика функціонування системи управлінського обліку в Україні потребує комплексного дослідження цієї проблеми фахівцями різного профілю, у першу чергу управлінцями, оскільки саме для них призначена інформація, що має формуватись у цій системі. Обліковий аспект цієї системи також дуже важливий, оскільки врешті-решт ефективність управлінських рішень вимірюється і фіксується саме завдяки відображенню фактографічних даних на відповідних носіях інформації. Тому виклад саме облікових аспектів управлінського обліку має певне теоретичне і практичне значення, оскільки при вдалому вирішенні може бути тим сегментом, який потім можна буде вмонтувати у його цілісну систему. Позаяк у вітчизняній науці ще не сформовано чіткого розуміння змісту системи управлінського обліку, його структури, то у вузькому розумінні традиційно висвітлюються під такою назвою саме облікові аспекти. Доречно підкреслити, що поки ще існують розбіжності навіть у визначенні змісту управлінського обліку.

З урахуванням таких застережень можна визначити відмінності фінансового й управлінського обліку. Насамперед вони мають різну мету. Управлінський облік забезпечує необхідною інформацією керівництво і спеціалістів підприємства, отже, така інформація є внутрішньою. Фінансовий облік забезпечує складання звітності для зовнішніх користувачів, тому ця інформація не може бути конфіденційною, її мають право перевіряти контролюючі органи — ревізори, податківці, спеціалісти вищестоящих органів управління. Доступ зовнішніх користувачів до інформації управлінського обліку теоретично закритий. На практиці в нас цього не дотримуються, оскільки методологічно сфера управлінського обліку поки що не окреслена хоча б у загальних рисах, а тому методика ведення на підприємствах не сформована, але заперечувати його зовсім навряд чи правомірно, оскільки певні елементи на підприємствах все ж таки застосовуються.

Управлінський облік законодавчо не регламентується, а здійснюється підприємством самостійно, виходячи з його облікової політики. Фінансовий облік здійснюється за загальноприйнятими положеннями (стандартами). Тому управлінський облік має в більшій мірі креативний (творчий) і футурологічний характер, він націлений на прогнозування результатів управлінських рішень, на їх обґрунтування до здійснення. Фінансовий облік скрупульозно фіксує минулі операції, його характерною ознакою є історичність, тут неможливе наближене відображення результатів, якому часто віддають перевагу управлінці при альтернативі: недостатньо точна, але своєчасна інформація, або ж точна, але запізніла.

У фінансовому обліку здійснюється контроль за активами і капіталом підприємства загалом. В управлінському обліку контроль за активами здійснюється у розрізі центрів відповідальності — структурних підрозділів підприємства. Вважаємо, що капітал підприємства не є об'єктом управлінського обліку. Взагалі окремі дослідники, на наш погляд, надто звужують сферу управлінського обліку, зводячи її до трьох видів об'єктів: доходи, активи, витрати, або ж навіть до обліку витрат. Таке трактування доволі спірне, хоча в підсумку будь-яка діяльність завершується певними витратами.

Однак ефективним виробництво може бути лише в такому випадку, коли комплексно вирішуються всі питання його діяльності. Саме таке вирішення свідчить про дієвість управлінської системи. Тому, наприклад, вилучення розрахунків зі сфери управлінського обліку, на нашу думку, є наслідком формального підходу до визначення його предмета. Те, що, як правило, розрахунки контролюють винятково облікові працівники центральної бухгалтери, зовсім не означає некерованість цього процесу. Тим більше, що облік розрахунків тісно пов'язаний з обліком активів і доходів.

В управлінському обліку використовують усі види вимірників: натуральні, умовні, трудові, грошові. У фінансовому обліку інформація виражена в узагальненому грошовому вимірнику.

Відрізняються ці види обліку і частотою подачі інформації користувачам. Вона є дуже оперативною в управлінському обліку: може подаватись навіть щогодини за найбільш динамічними показниками (або й до початку операцій — прогнозна) та щозміни, щотижня, щодекади чи раз на місяць — за іншими. Інформація фінансового обліку подається зовнішнім користувачам, як правило, після завершення кварталу (виняток становить інформація податкового обліку, яку подають після завершення місяця чи кварталу).

Якщо абстрагуватись від особливостей податкового обліку, можна стверджувати, що фінансовий облік має високий рівень синтезації інформації. З певними застереженнями можна вважати, що фінансовий облік на підприємстві — це синтетичний облік. Реєстрами фінансового обліку, як правило, є журнали, де інформація переважно вже згрупована за синтетичними рахунками чи субрахунками першого порядку, та Головна книга. У цьому переконує аналіз зарубіжної практики, де, наприклад, доходи і витрати обліковуються фінансовою бухгалтерією загальною сумою без розподілу між окремими об'єктами обліку. Точний (аналітичний) облік витрат конкретних матеріальних цінностей, зарплати й інших виробничих елементів здійснюється в експлуатаційній (тобто, управлінській) бухгалтерії.

Отже, управлінський облік доволі деталізований, він ведеться за значно ширшою номенклатурою об'єктів. Це можна проілюструвати на прикладі обліку витрат виробництва за новим Планом рахунків в Україні. Зокрема, у фінансовому обліку достатньо сформувати інформацію про обороти за синтетичними рахунками класів 8 та 9, тобто про витрати на підприємстві загалом, щоб за його даними можна було скласти «Звіт про фінансові результати» ф. № 2. В управлінському ж обліку інформація про витрати виробництва розчленовується за об'єктами калькуляції, елементами витрат, тут визначають їхні відхилення від нормативів, оперативно аналізують, зрештою визначають собівартість одиниці продукції за кожним видом. У зарубіжній практиці експлуатаційна (калькуляційна) бухгалтерія обліковує витрати за місцями їх виникнення і видами виробів, виявляє і відображає на рахунках відхилення витрат від стандартних норм, визначає результати від реалізації продукції за видами виробів і способами продаж.

Аналогічно можна визначити відмінності фінансового й управлінського обліку за іншими об'єктами: за основними засобами у фінансовому обліку достатньо визначити загальне сальдо первісної вартості, суму зносу, щоб можна було відобразити їхню балансову вартість у «Балансі» ф. № 1 (ЇМ), що належить до зовнішньої звітності; в управлінському обліку такої інформації недостатньо, тому тут відображають не тільки кількісні і вартісні показники, але й характерні ознаки об'єктів у інвентарних картках обліку основних засобів, ведуть облік у розрізі матеріально відповідальних осіб у інвентарних списках основних засобів за місцями знаходження та експлуатації об'єктів. Важливішою інформацією управлінського обліку є та, що характеризує ефективність використання основних засобів.

Водночас за цими об'єктами обліку інформація, що подається зовнішнім користувачам, є дещо ширшою, ніж можна уявити на основі такого трактування фінансового обліку. Тут ми маємо на увазі зміст таких форм статистичної звітності, як «Звіт про наявність та рух основних фондів, амортизаційні відрахування» ф. № 11 — 03 «Звіт про автотранспорт за 200_ р. ф. № 1 — тр (авто), «Звіт про трактори та окремі види машин і устаткування на 1 січня 200_ року» ф. № 2-тр та ін. Однак це не заперечує загалом об'єктивного поділу бухгалтерського обліку на фінансовий та управлінський, а лише засвідчує недостатнє методологічне обґрунтування змісту та обсягів інформаційного забезпечення запитів управлінської діяльності. Атавістичні прояви всеохоплюваності інформаційного забезпечення, що сформувалась у надрах командно-адміністративної економіки, не виведені повністю й досі. Вони проявляються у тому, що вищі ланки управлінської піраміди донині перевантажені звітною інформацією про поточну діяльність підприємств, особливо про виробничі процеси, хоча впливу на них здійснити не можуть, бо вони у все більшій мірі підвладні економічним законам ринку, ніж адміністративному втручанню зверху. Але на поверхні ці явища проявляються таким чином, що нібито фінансовий та управлінський облік невіддільні.

Між тим досвід країн ринкової економіки свідчить, що поділ бухгалтерського обліку на фінансовий та управлінський облік не тільки можливий, але й украй необхідний, оскільки дає змогу значно підвищити ефективність управлінських рішень, а отже, економіки підприємств загалом. Як зазначав академік М. Чумаченко, управлінський облік у країнах Заходу виник у середині XIX ст. саме тому, що збільшення розмірів та кількості монополій, витрат на реалізацію, зростання темпів інфляції вимагало як розмежування витрат і втрат, спричинених об'єктивними факторами, так і непридатністю інформації традиційної бухгалтерії з її хронічним відставанням для вироблення управлінських рішень щодо протидії негативним явищам, зумовленим суб'єктивними факторами [121, с. 93].

Разом з тим управлінський та фінансовий облік взаємопов'язані об'єктами, методами, первинною документацією. Автономність систем управлінського й фінансового обліку не є абсолютною. Хоча відсоток дублювання обробки документації за окремими операціями доволі значний, оскільки, наприклад, дані про виробництво продукції узагальнюють як у фінансовому, так і в управлінському обліку, аналізують у плановому відділі, контролюють галузеві спеціалісти, керівники центрів відповідальності — структурних підрозділів, це скоріше можна віднести до недоліків методології, ані ж вважати неминучим чинником.

У зв'язку з цим варто підкреслити, що поділ бухгалтерського обліку на фінансовий та управлінський за окремими об'єктами часто доволі умовний, а тому виділити їх на конкретному підприємстві у «чистому» вигляді важко. Це зумовлено тим, що як перший, так і другий ґрунтуються на одних і тих же первинних документах, кореспонденція рахунків, котрі використовують для відображення господарських операцій, взаємопов'язана. Лише за окремими об'єктами обліку можна визначити рахунки, які стосуються винятково управлінського обліку, до того ж у зарубіжній практиці, бо в Україні це практично неможливо.

Так, рахунки з обліку витрат у зарубіжний літературі класифікують як такі, що належать до управлінського обліку. У нас же рахунки класу 8 «Витрати за елементами» та класу 9 «Витрати діяльності» аж ніяк не можна категорично віднести до управлінського обліку, оскільки інформацію, відображену на цих рахунках, у першу чергу використовують для складання «Звіту про фінансові результати» ф. № 2, тобто подають зовнішнім користувачам. А інформація управлінського обліку для них, як відомо, не призначається. Отже, ці рахунки у вітчизняній практиці призначені для відображення як інформації управлінського обліку, оскільки чільне місце в ньому належить саме обліку витрат виробництва, так і для забезпечення зовнішньої звітності — першочергової мети фінансового обліку.

Так само не можна розмежувати у багатьох випадках первинну документацію, котру здебільшого використовують як в управлінському, так і фінансовому обліку. Наприклад, облік основних засобів, коштів, розрахунків у більшості наукових публікацій вважається сферою фінансового обліку. Однак при заглибленні в практику обліку відразу помітна хиткість такої позиції, адже типові первинні документи, що тут використовують (інвентарні картки обліку основних засобів, описи інвентарних карток, прибуткові і видаткові касові ордери, платіжні доручення, рахунки-фактури, товарно-транспортні накладні), ті ж самі. Водночас управлінська діяльність на підприємстві неможлива без інформації про наявність і рух основних засобів, коштів, стан розрахунків тощо. Тому й формується вона в управлінському обліку за потребою, незалежно від приналежності їх об'єктів за теорією до іншої сфери — фінансового обліку.

Отже, правомірним буде висновок про те, що об'єкти як фінансового, так і управлінського обліку є одними й тими ж, а тому вони використовують єдину первинну документацію. Різниця між цими видами обліку в першу чергу визначається ступенем деталізації інформації.

Принагідно варто зазначити, що в зарубіжній практиці зв'язок між фінансовою та експлуатаційною бухгалтеріями здійснюється за допомогою контрольних рахунків, які дають змогу вести облік операцій в кожній з них окремо. Самі ж контрольні рахунки можна використовувати двояко: прямо — в інтегрованій бухгалтерії, та із застосуванням системи парних контрольних рахунків однакового найменування — в автономній бухгалтерії. Контрольні рахунки експлуатаційної бухгалтерії називаються відображувальними. На їхньому кредиті записують дебетові обороти рахунків витрат, а на дебеті — кредитові обороти рахунків доходів фінансової бухгалтерії.

Схематично це можна зобразити за кореспонденцією: дебет аналітичних рахунків управлінського обліку витрат виробництва за його елементами, кредит контрольного синтетичного рахунка фінансового обліку — загальна сума; дебет контрольного синтетичного рахунка фінансового обліку — загальна сума, кредит аналітичних рахунків управлінського обліку виробничих запасів, розрахунків з оплати праці, нарахування амортизації — часткові суми [43, с.64].

Запровадження такої системи обліку вимагає доповнення Плану рахунків активу, капіталу й зобов'язань підприємств відповідними «дзеркальними» рахунками, що дає можливість застосовувати контрольну функцію в повні мірі. Водночас для практичного запровадження такої системи бухгалтерського обліку на підприємствах України цього недостатньо, бо методика його організації за підсистемами управлінського й фінансового обліку неминуче зумовлює окреслення їхніх меж на стадіях документування операцій, їх таксування, групування, систематизації записів на рахунках. Перш за все необхідно визначити концептуальний підхід до цього, бо система координат, яка домінує у теорії, не може залишатись незмінною як за інтегрованою, так і переплетеною системами бухгалтерського обліку. Виходячи з визначення характеристик системи: обмеженість; цілісність; взаємозв'язок і взаємозалежність системи й зовнішнього середовища; структурність; ієрархічність; множинність опису, можна вважати, що ці ознаки повною мірою притаманні й підсистемам управлінського та фінансового обліку.

Тому принципова схема організації системи бухгалтерського обліку з його поділом на підсистеми управлінського й фінансового уявляється як відокремленість першого за центрами відповідальності й зосередження другого в центральній (фінансовій) бухгалтерії на основі децентралізації облікового процесу за окремими його стадіями. Якщо виходити з визначення методу бухгалтерського обліку за О. Рудановським як системи процедур реєстрації, систематизації, координації та оцінки у поєднанні з адитивним підходом, за яким він включає документацію, оцінку, рахунки, подвійний запис, калькуляцію, інвентаризацію і баланс, можна викристалізувати сфери першого й другого стосовно технології їх ведення на практиці з урахуванням застосування контрольної функції.

Зокрема, у фінансовій (центральній) бухгалтерії, дані систематизуються з метою складання зовнішньої звітності, насамперед, фінансової. Водночас, оскільки контрольна функція бухгалтерського обліку — одна з важливіших, обов'язковим є звіряння даних управлінського й фінансового обліку, що найкраще здійснюється за допомогою балансу — тотожності підсумків сальдо за активними й пасивними рахунками.

За інтегрованою системою бухгалтерського обліку це здійснюється шляхом порівняння підсумків аналітичних рахунків, субрахунків та синтетичних рахунків. При континентальній моделі бухгалтерського обліку, враховуючи розосередженість управлінського обліку за структурними підрозділами підприємства — центрами відповідальності, де подвійний запис операцій може не застосовуватись, виникає необхідність застосування згаданих вище контрольних рахунків.

Як зазначають С. Голов та В. Костюченко, більшість промислових підприємств країн англо-санксонської групи використовують інтегровану систему обліку, яка передбачає отримання інформації для зовнішніх і внутрішніх користувачів у межах однієї системи рахунків. Це досягається через «вмотування» рахунків виробничого обліку в загальну систему рахунків, у результаті чого вони кореспондують з рахунками фінансового обліку. Інтегрована система обліку базується на безперервному обліку запасів, тобто всі поточні зміни запасів сировини, незавершеного виробництва та готової продукції відображаються на рахунках відповідних запасів.

Для цього застосовуються рахунки «Виробництво», «Виробничі накладні витрати», «Витрати на збут» і «Загальні адміністративні витрати». На перших двох рахунках відображаються витрати, пов'язані з виробництвом. Прямі виробничі витрати відображаються безпосередньо на рахунку «Виробництво», а непрямі накопичуються на рахунку «Виробничі накладні витрати» і наприкінці звітного періоду списуються на рахунок «Виробництво» та розподіляються між об'єктами калькулювання.

Витрати підрозділів, які здійснюють невиробничі функції (управління, збут тощо), не включаються до виробничої собівартості продукції. Ці витрати списуються на рахунок фінансових результатів у тому звітному періоді, в якому вони були здійснені. Групування даних за статтями витрат, видами продукції та центрами відповідальності здійснюється через відповідну організацію аналітичного обліку. Шляхом співставлення доходів і витрат на рахунку «Прибутки і збитки» визначається чистий прибуток, який потім списується на рахунок «Нерозподілений прибуток».

Для континентальної (європейської) моделі обліку характерним є виділення двох автономних систем рахунків відповідно до цілей фінансового управлінського обліку. У системі рахунків фінансового обліку здійснюється періодичний облік запасів, витрати групуються за елементами (матеріали, зарплата, амортизація тощо), а доходи — за видами діяльності (основна, фінансова, надзвичайна), відображаються розрахунки з дебіторами та кредиторами, визначається загальний фінансовий результат.

Фінансовий облік визначається як комплексний системний облік усіх засобів та процесів господарської діяльності, відповідно до вимог чинного законодавства. У фінансовий облік входять: суцільна реєстрація господарських фактів за хронологічними та системними ознаками відповідно до принципів побудови бухгалтерського обліку, а також аналітичний облік:

• наявності та руху всіх майнових об'єктів, ресурсів, які формують активи підприємства;

• усіх, суб'єктів, фізичних та юридичних осіб, які мають правові відносини з підприємством;

• розрахунків з покупцями за вимогами;

• розрахунків з постачальниками за зобов'язаннями;

• розрахунків з кредиторами;

• розрахунків з дебіторами;

• фінансових операцій: акцій, облігацій, дивідендів, векселів, кредитів, процентів, інвестицій тощо.

За даними фінансового обліку виявляють прибуток або збиток підприємства-та складають фінансову звітність, яка містить інформацію про результати господарської діяльності підприємства (фірми) і потрібна акціонерам, інвесторам, банкам, державним фінансовим органам, податковим службам тощо.

Управлінський облік визначається як облік для задоволення інформаційних потреб керівництва даного підприємства (фірми) та його підрозділів. Найістотнішими при цьому є своєчасне одержання детальної та вірогідної інформації про доходи й затрати як у цілому по підприємству, так і в розрізі його окремих ділянок: цехів, бригад, дільниць тощо. У межах внутрішньогосподарського обліку виробничих підприємств ведеться детальний облік затрат та калькулювання собівартості продукції, яку підприємство випускає, і вирішуються важливі завдання:

• визначення очікуваного надходження (доходу) від тієї чи іншої господарської діяльності (купівлі, продажу, інвестування, кредиту тощо);

• складання прогнозу про рентабельність випуску нового виду продукції на підставі дослідження ринку;

• складання прогнозу про фінансовий стан підприємства на перспективу;

• фінансова оцінка альтернативних варіантів розвитку підприємства, які запропонувала дирекція.

У внутрішньогосподарському обліку широко застосовуються методи математики, соціальної статистики, математичного прогнозування, аналізу тощо.

При формуванні облікової політики слід враховувати, що до виробничої собівартості продукції (робіт, послуг) включаються:

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• інші прямі витрати;

• змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Наведені групи витрат включають наступні елементи (рис. 6.1).

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які становлять вартість остаточно забракованої продукції (виробів, напівфабрикатів), та витрати на виправлення браку за вирахуванням: остаточно забракованої продукції за справедливою вартістю; суми, що відшкодовується працівниками, які допустили брак; суми, що одержана від постачальників за неякісні матеріали і комплектуючі вироби тощо.

Обліковою політикою підприємства треба визначити, що до складу загально-виробничих витрат включаються:

• витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо);

• амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

• амортизація нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення;

• витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загально виробничого призначення;

• витрати на вдосконалення технології и організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

• витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

• на обслуговування виробничого процесу (оплата праці-загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату уравління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

• витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища;

• інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади: нестачі незавершеного виробництва: нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

Оскільки загальновиробничі витрати поділяються на постійні та змінні, то за обліковою політикою треба вказати, що до змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Наказом про облікову політику треба встановити перелік і склад змінних і постійних загальновиробничих витрат.

У зв'язку з тим, що витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати, в цьому ж наказі про облікову політику (або додатку до нього) треба вказати, що до адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

• загальні корпоративні витрати (організаційні витрати на проведення річних зборів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

• витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

• винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

• витрати на зв'язок (поштові, телефонні, телеграфні, телекс, факс тощо);

• амортизація нематеріальних активів загальногосподарського використання;

• витрати на врегулювання спорів у судових органах;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг тощо);

• плата за розрахунково-касове обслуговування та інші послуги банків;

• інші витрати загальногосподарського призначення.

Рівно ж за обліковою політикою підприємства треба враховувати, що витрати на збут включають такі котрі пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

• витрати пакувальних матеріалів для затарювання готової продукції;

• витрати на ремонт тари;

• оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку (маркетинг);

• витрати на передпродажну підготовку товарів;

• витрати на відрядження працівників, зайнятих збутом;

• витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

• витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору ((базису) поставки;

• витрати на гарантійний ремонт і гарантійне обслуговування;

• інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До складу витрат за збут у торговельних організаціях включаються витрати обігу, за винятком витрат, наведених у пунктах 18,20 і 27 Положення (стандарту) бухгалтерського обліку 16 «Витрати».

За обліковою політикою підприємства треба визначити, що до інших операційних витрат включаються:

• витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»:

• собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов'язані з продажем іноземної валюти;

• собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

• сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

• втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

• втрати від знецінення запасів;

• нестачі й втрати від псування цінностей;

• визнані штрафи, пеня, неустойка;

• витрати на утримання об'єктів соціально-культурного призначення;

• інші витрати операційної діяльності.

Витрати операційної діяльності групуються за такими економічними елементами:

• матеріальні затрати;

• витрати на оплату праці;

• відрахування на соціальні заходи;

• амортизація;

• інші операційні витрати.

До складу елемента «Матеріальні затрати» включається вартість витрачених у виробництві (крім продукту власного виробництва):

• сировини й основних матеріалів;

• купівельних напівфабрикатів та комплектуючих виробів;

• палива й енергії;

• будівельних матеріалів;

• запасних частин;

• тари й тарних матеріалів.

До складу елемента «Витрати на оплату праці» включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До складу елемента «Відрахування/на соціальні заходи» включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески, на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів/та інших необоротних матеріальних активів.

До складу елемента «Інші операційні витрати» включаються витрати операційної діяльності, які не увійшли до складу елементів, наведених в пп. 22-25 цього Положення (стандарту), 16 «Витрати» зокрема витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування тощо.

До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі.

Варто мати на увазі, що обліковою політикою підприємства треба визначити перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), оскільки у П (С) БО 16 «Витрати» вказано, що вони встановлюються підприємством.

Водночас це не означає стохастичності цього процесу, бо галузеві відомства розробили типові положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг), якими визначено номенклатуру статей для промисловості, сільського господарства, торгівлі, транспорту і зв'язку. Отже, залежно від галузевої приналежності підприємства, статті калькулювання виробничої собівартості продукції (робіт, послуг) будуть відрізнятися.

Окрім того, вони не є однаковими для всіх підприємств цієї галузі, бо відмінності все ж таки можуть бути доволі суттєвими, тому їх доводиться враховувати за обліковою політикою.

Приміром, у промисловості калькуляційні статті загалом є такими (табл. 6.1):

Але вже на зернозаготівельних і зернопереробних підприємствах рекомендується вводити замість другої статті дві інших — «Допоміжні матеріали» та «Витрати елеватора».

При формуванні облікової політики підприємств слід мати на увазі також те, що залежно від конкретної приналежності підприємства до відповідної галузі переробної промислової відрізняються об'єкти (види продукції), собівартість яких калькулюють в управлінському обліку. Так, у борошно-круп'яній промисловості калькулюють собівартість продукції за видами, культурами, сортами, рецептами тощо. Наприклад, борошно (пшеничне, житнє) вищого (першого) ґатунку; крупа (гречана, пшенична, кукурудзяна, ячмінна) першого (другого) ґатунку, висівки, комбікорм та ін. При цьому застосовують комбінований спосіб визначення собівартості одиниці продукції кожного виду. Зокрема, вартість сировини визначають прямим віднесенням її на готову продукцію. Витрати на переробку розподіляють пропорційно до умовної кількості переробленої сировини, яку визначають за коефіцієнтами, розрахованими на основі співвідношень нормативної продуктивності млинів і крупорушок при виробництві конкретних видів продукції. Наприклад, сировину, витрачену на виробництво висівок, переводять в умовне зерно за коефіцієнтом 0,75, оскільки продуктивність млина при їх виробництві на 25 % вища, ніж при розмелюванні зерна на борошно. Тому сировину, витрачену на його виробництво, переводять в умовне зерно за коефіцієнтом 1,0.

Для визначення фактичної собівартості послуг із переробки давальницької сировини загальну суму витрат на переробку ділять на кількість переробленої сировини в умовному обчисленні.

Таблиця 6.1

Статті витрат виробництва у промисловості [ 12, с. 131]

№ п/п |

Назва статей |

1 |

Сировина і матеріали |

2 |

Покупні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій |

3 |

Паливо і енергія на технологічні цілі |

4 |

Зворотні відходи (вираховуються) |

5 |

Основна заробітна плата виробничих робітників |

б |

Додаткова заробітна плата виробничих робітників |

7 |

Відрахування на соціальне страхування |

8 |

Витрати, пов'язані з підготовкою і освоєнням виробництва продукції |

9 |

Витрати на утримання і експлуатацію обладнання |

10 |

Цехові витрати |

11 |

Втрати внаслідок технічно неминучого браку |

12 |

Супутня продукція (вираховується) |

13 |

Інші виробничі витрати |

При виробництві комбікормів у їх фактичну собівартість сировину також включають прямим способом за відповідними нормами згідно з рецептами, а витрати на виробництво, загальновиробничі (цехові) розподіляють пропорційно до тонно-коефіцієнтів — умовної кількості комбікормів, визначеної множенням їх фізичної маси на встановлені для кожного рецепта коефіцієнти.

У молокопереробній промисловості витрати обліковують за окремими переділами на окремих аналітичних рахунках. Нагромаджені витрати ділять на масу отриманої від переробки готової продукції: вершків, масла, сиру, згущеного молока та ін., в результаті чого визначають собівартість одиниці продукції, враховуючи сорти, жирність тощо за нормативним співвідношенням. При цьому попередньо із загальної суми витрат виключають побічну продукцію, яку оцінюють за цінами реалізації.

Аналогічно здійснюють облік витрат і калькулювання собівартості продукції у м'ясопереробній промисловості. Особливістю є те, що тут вартість готової продукції, отриманої від забиття тварин, визначають за вирахуванням побічної продукції, яку оцінюють за цінами можливої реалізації. Витрати на забиття тварин обліковують за кожним їх видом або загальну суму таких витрат розподіляють пропорційно до маси кожного виду, якщо роздільний облік забезпечити неможливо. Розподіл витрат на переробку між окремими видами продукції проводять пропорційно до її вартості за плановими цінами.

Собівартість м'яса за категоріями визначають, виходячи з тонно-коефіцієнтів його перерахунка в однорідну за якістю масу. При цьому попередньо із загальної суми витрат на забиття тварин та вартості сировини виключають, крім побічної продукції, вартість шкур і субпродуктів.

У спиртогорілчаній та консервній галузях промисловості облік витрат також здійснюють за переділами. Вартість сировини відносять прямо, а витрати на переробку — пропорційно до кількості переробленої сировини з урахуванням тривалості її переробки. Калькулюють собівартість 1 тис. фізичних чи умовних банок(туб1 або 1 л чи 1 дал.2 Розподіл витрат між окремими видами продукції, різної за рецептурою, але виготовленої з однакових видів сировини, проводять за коефіцієнтним способом, при якому таку продукцію переводять в умовну, виходячи з відношення об'єму чи маси відповідно фізичної і умовної продукції.

На підприємствах цукрової промисловості облік витрат виробництва і калькулювання собівартості продукції здійснюють з урахуванням залікової маси заготовлених коренеплодів, дигестії, втрат буряків при зберіганні за нормою і фактично, внутрізаводських втрат цукру, його середнього виходу по заводу, кількості виходу готової продукції — цукру, меляси, жому.

Розподіл витрат між цими видами продукції проводять за відповідними нормативами.

Облікова політика на підприємствах сільського господарства повинна враховувати, що тут витрати групують за статтями рослинництва й тваринництва, які дещо відрізняються. Зокрема, у рослинництві вони є такими:

1) витрати на оплату праці;

2) відрахування на соціальні заходи;

3) насіння і посадковий матеріал;

4) паливо та мастильні матеріали;

5) добрива;

6) засоби захисту рослин;

7) роботи й послуги;

8) витрати на ремонт необоротних активів;

9) інші витрати на утримання основних засобів;

10) інші витрати;

11) непродуктивні витрати;

12) загальновиробничі витрати.

Для обліку витрат тваринництва встановлено такі статті:

1) витрати на оплату праці;

2) відрахування на соціальні заходи;

3) засоби захисту рослин;

4) корми;

5) паливо та мастильні матеріали;

6) добрива;

7) роботи й послуги;

8) витрати на ремонт необоротних активів;

9) інші витрати на утримання основних засобів;

10) інші витрати;

11) непродуктивні витрати;

12) загальновиробничі витрати.

Якщо ж формується облікова політика, на підприємствах торгівлі то «Витрати» збуту групують за такою номенклатурою статей:

1) витрати на перевезення;

2) витрата на оплату праці;

3) витрати на оренду та утримання основних засобів;

4) амортизаційні відрахування на повне відновлення основних фондів і нематеріальних активів

5) витрати на поточний ремонт основних фондів;

6) знос та утримання малоцінних і швидкозношуваних предметів;

7) витрати на паливо, газ і електроенергію для виробничих потреб;

8) витрати на зберігання, підсортування, оброблення, пакування і передпродажну підготовку товарів;

9) витрати на рекламу;

10) відсотки за кредити;

1.1) втрата товарів у межах норм природного убутку під час перевезення, зберігання та реалізації;

12) витрати на тару;

13) відрахування на соціальні заходи;

14) витрати на обов'язкове страхування майна;

15) інші витрати.

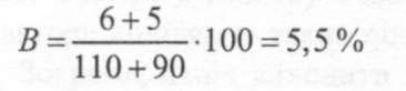

Заодно за обліковою політикою треба зазначити, що витрати збуту щомісяця списують під час визначення прибутку від реалізації товарів. При цьому треба мати на увазі, що розподіляють не всю суму, нагромаджену за дебетом рахунка 93 «Витрати на збут», а лише ті, що обліковують за статтями 1 «Витрати на перевезення», 8 «Витрати на зберігання, підсортування, оброблення, пакування і передпродажну підготовку товарів» та 10 «Відсотки за кредит». Витрати збуту за рештою статей не розподіляють, а списують на реалізовані товари. Тому спочатку від загальної місячної суми оборогу за дебетом рахунка 93 «Витрати на збут» потрібно відняти суму обігу за цими трьома статтями. Отриманий результат буде загальним оборотом за рештою статей, який необхідно списати без розподілу кореспонденцією рахунків дебет 79 «Фінансові результати», кредит 93 «Витрати на збут». Наприклад, загальна сума обороту за дебетом рахунка 93 складає 30 тис. грн., в т. ч. за трьома статтями, за якими вони розподіляються (тобто 1, 8 та 10) — 5 тис. грн.. отже, без розподілу необхідно списати 30 - 5 = 5 тис. грн.

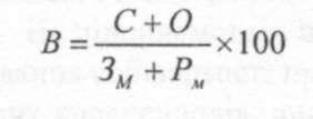

Розподіл витрат збуту в управлінському обліку проводять з урахуванням сальдо за рахунком 93 на початок місяця, оскільки воно означає суму витрат за статтями 1, 8 та 10, яка відносилася до залишку нереалізованих товарів. Наприклад, це сальдо складає 6 тис. гри. Отже, у звітному місяці потрібно розподілити 6 + 5 = 11 тис. грн. Для цього використовують формулу:

де В — середній відсоток витрат на збут, що розподіляються на реалізовані товари та залишок нереалізованих товарів на складах підприємства; С — сальдо за рахунком 93 «Витрати на збут» на початок місяця; Зм — залишок нереалізованих товарів на кінець місяця (сальдо за рахунком 28 «Товари»); Рм — вартість реалізованих протягом місяця товарів (кредитовий оборот за рахунком 70 «Доходи від реалізації»).

Якщо, приміром, сальдо рахунка 28 «Товари» буде 110 тис. грн., а кредитовий оборот рахунка 70 «Доходи від реалізації» — 90 тис. грн., то середній відсоток витрат обігу за цей місяць (В) буде дорівнювати:

(6.2)

Таким чином, у звітному місяці крім 25 тис. грн. витрат збуту, які не розподілені, додатково потрібно списати на реалізовані товари ще (90 х 5,5): 100 = 4,95 тис. грн. витрат обороту у такій же кореспонденції рахунків дебет 79, кредит 93, а залишок за рахунком 93 на кінець місяця, який відноситься до нереалізованих товарів, буде складати 11 - 4,5 = 6,05 тис. грн.

На автотранспортних підприємствах облікова політика стосовно витрат виробництва має визначити їх групування за такими статтями:

1) основна заробітна плата виробничих робітників;

2) додаткова заробітна плата;

3) відрахування на соціальне страхування;

4) пальне та мастильні матеріали;

5) поточний ремонт і технічне обслуговування машин;

6) ремонт і заміна автогуми;

7) амортизація автомашин;

8) загальновиробничі витрати.

Крім автомобілів, що здійснюють транспортні перевезення вантажів і пасажирів, тут використовують автопересувні ремонтні майстерні, тому облік витрат ведуть окремо на автомобілі і автопересувні ремонтні майстерні. Щомісяця витрати на автопересувні ремонтні майстерні списують на собівартість послуг автотранспорту за статтею «Поточний ремонт і технічне обслуговування автомашин».

Якщо ж мова йде про окреме ремонтне виробництво, то облікова політика стосовно витрат буде іншою. Зокрема, аналітичний облік витрат на ремонти у такому разі ведуть за видами ремонтів (капітальний, поточний), об'єктами (марками машин), що ремонтується, видами робіт (виготовлення запасних частин, відновлення зношених деталей за марками машин). Аналітичний облік витрат на виконання дрібних ремонтів та інших робіт ведуть на окремому загальному рахунку «Інші роботи» за такими статтями:

1) матеріали;

2) куплені комплектуючі вироби, напівфабрикати і послуги:

а) запасні частини та інші куплені вироби;

б) ремонтні роботи, виконані іншими підприємствами)

3) основна заробітна плата виробничих працівників)

4) додаткова заробітна плата виробничих працівників)

5) відрахування на соціальне страхування)

6) цехові (загальновиробничі) витрати)

7) втрати від браку)

8) інші виробничі витрати.

За цими статтями підраховують загальні підсумки за кожним об'єктом обліку витрат (марках машин та ін.) і складають звітну калькуляцію з урахуванням даних інвентаризаційного опису незавершеного виробництва та розрахунка його вартості. При цьому за кожною статтею обліку витрат виробництва і видом продукції враховують залишки незавершеного виробництва на початок звітного місяця, до яких додають витрати поточного місяця і віднімають вартість незавершеного виробництва на кінець цього місяця. Отриманий результат означає витрати поточного місяця, які належать до завершених ремонтних робіт чи випущеної продукції за місяць.

Облікова політика щодо собівартості об'єктів будівельно-монтажних робіт ґрунтується на тому, що вона складається з прямих витрат, які безпосередньо пов'язані з будівництвом і включаються за прямою ознакою, та непрямих (накладних), які пов'язані з організацією та управлінням діяльністю будівельної організації або структурного підрозділу в цілому. Зазначені витрати включаються у собівартість об'єктів обліку спеціальними способами.

Прямі та непрямі (накладні) витрати групують за статтями витрат:

1) матеріали;

2) основна оплата праці;

3) витрати на експлуатацію машин і обладнання;

4) інші витрати;

5) накладні витрати.

При цьому витрати на експлуатацію будівельних машин і механізмів спочатку нагромаджують на субрахунку «Витрати на експлуатацію машин і обладнання», а потім розподіляють на об'єкти обліку основного виробництва пропорційно до кількості відпрацьованих машино-змін чи фізичного обсягу виконаних робіт (використаного розчину, викопаного чи спланованого ґрунту та ін.).

При формуванні облікової політики підприємства треба зазначити, що загальновиробничі витрати в кінці місяця розподіляють на об'єкти аналітичного обліку основного виробництва пропорційно до фактичної суми прямих витрат — за тими видами витрат, що лімітуються по відношенню до суми прямих витрат, та пропорційно до фактичної оплати праці робітників основного виробництва — за тими видами, ліміт за якими встановлено по відношенню до цієї статті витрат.

При цьому нагадаємо, що Т. Дроздова розглядає визначення бази розподілу загальновиробничих витрат і порядок оцінки залишків незавершеного виробництва як окремий метод бухгалтерського обліку [27, с. 42]. Залишивши поки осторонь те, що в даному випадку мова йде радше про два окремі методи, підкреслимо: не всі автори поділяють такий підхід.

Зокрема, якщо виходити з того, що П (С) БО 16 «Витрати» визначено базу розподілу загальновиробничих витрат як нормальну потужність у машино-годинах, та так вважати нібито неправильно, оскільки у документі про облікову політику (наказі, протоколі) слід зазначати лише ті принципи та процедури, щодо яких є різні варіанти вирішення, а норми, суворо регламентовані Законом про бухгалтерський облік та ПБО переписувати до цього документа не варто [112, с. 12].

Однак у тому ж положенні вказано, що перелік і склад змінних і постійних загальновиробничих витрат установлюються підприємством. Окрім того, універсалізація розподілу загальновиробничих витрат, зважаючи на галузеві особливості діяльності підприємств, а інколи — й приналежних до однієї галузі, але зі значною специфікою виробництва, непридатна. Тому, на нашу думку, вказані застереження є підставою для визначення за обліковою політикою підприємства конкретної бази розподілу загальновиробничих витрат, яка враховує специфічні особливості його діяльності, хоч загальнометодологічний принцип щодо врахування їх поділу на змінні й постійні має бути безумовно дотриманий на кожному з них, незалежно від галузевої приналежності.

Конкретний же перелік рекомендується визначати на основі зв'язку кожної статті із загальним обсягом виробництва. Якщо взяти інформацію про витрати за кожною статтею і обсяг продажу за останні 3 роки, то можна визначити, які ж витрати є залежними (змінними) і незалежними (постійними). Такими поділ необхідний для обґрунтованого їх розподілу та включення до собівартості продукції [101, с. 340].

Але безумовність визначення такого поділу загальновиробничих витрат не означає, що таким же має бути підхід щодо їх розподілу, оскільки тут є можливості вибору конкретного варіанта принаймні з перелічених вище чотирьох, а не тільки пропорційно машино-годин за нормальної потужності.

Водночас при визначенні облікової політики на підприємстві треба мати на увазі, що частина витрат виробництва здійснюється для виробництва не в поточному, а в наступних періодах. Для обліку таких витрат призначений рахунок 39 «Витрати майбутніх періодів». На ньому обліковують витрати, що не можуть бути віднесені до виробництва поточного року, хоч і проведені в цьому році. Як правило, такі витрати здійснені до початку виробничого процесу, або стосуються кількох виробничих циклів. Зокрема, це витрати на підготовку до виробництва в сезонних галузях промисловості, витрати на пускові періоди при освоєнні нових підприємств, цехів або виробництв і агрегатів, нових видів продукції технологій, на одноразовий масовий набір робітників при організації чи розширенні виробництва, з ремонту орендованих основних засобів за рахунок орендаря, виплаченої наперед Орендної плати, попередня оплата підписки на технічну літературу, газети і журнали та ін. На підприємствах сільського господарства тут обліковують також витрати на будівництво некапітальних літніх таборів і загонів для тварин, траншей та інших некапітальних споруд для силосування, витрати на культуртехнічні роботи для поліпшення земель.

Особливістю витрат майбутніх періодів є те, що їх включають у собівартість продукції протягом наступного і подальших років у частині, яка припадає на кожний рік, виходячи з тривалості періоду, на який розраховані такі витрати. Цей період не може бути більший чотирьох років.

Витрати майбутніх періодів відрізняється лише первинними документами й у регістрах аналітичного обліку групують із відокремленням статей чи без цього, залежно від виду витрат. Так, витрати можна групувати за окремими статтями, основними з яких є оплата праці з нарахуваннями, матеріальні витрати, роботи допоміжних виробництв.

Разом із тим облікова підприємств власне є такою через можливість застосування тих чи інших варіантів, ведення бухгалтерського обліку, що повною мірою стосується й витрат виробництва. Отже, поряд із дотриманням нормативних вимог щодо їх групування, визначених у П (С) БО 16 «Витрати», оскільки вони зумовлені змістом фінансової звітності, на підприємствах необхідно забезпечувати таку інформацію про рівень витрат, яка давала б можливість менеджерам активно впливати на їх формування, унеможливлювати або хоч би локалізувати непродуктивні витрати, що зумовлює насамперед розширення деталізації витрат, оскільки визначені статті, складаючись із декількох елементів, зумовлюють нерідко взаємне погашення негативних відхилень за одними, і позитивних — за іншими, створюючи ілюзію раціональності витрат за статтею загалом.

Тому за обліковою політикою підприємства доцільно розширювати номенклатуру статей чи елементів витрат з урахуванням особливостей конкретного виробництва, аби забезпечити таке їх групування, котре дозволяє найбільш ефективно регулювати формування собівартості продукції (робіт, послуг).

Наприклад, на хлібопекарських підприємствах фінансовий облік витрат виробництва ведуть у принципі так само, як і на інших підприємствах промисловості, оскільки встановлені статті, за якими їх групують, повинні відповідати вимогам П (С) БО 16 «Витрати», затим П (С) БО 3 «Звіт про фінансові результати» щодо визначення сум, які в ньому відображаються в розділі II «Елементи операційних витрат».

Деталізація ж необхідна для забезпечення контролю за раціональними витрачанням предметів праці, а тому тут може бути визначено за обліковою політикою таку номенклатуру детальніших елементів, приміром, за статтею «Матеріальні витрати» (табл. 6.2).

Таблиця 6.2

Деталізовані статті витрат матеріалів (на прикладі хлібозаводу)

|

Статті витрат |

Група А — Витрати на управління процесом заготівлі матеріалів |

|

1. |

Заробітна плата та інші винагороди працівників апарату управління |

2. |

Нарахування на пенсійне і соціальне страхування |

3. |

Витрати на утримання приміщень відділу матеріального забезпечення |

4. |

Витрати на канцелярське приладдя |

5. |

Витрати на відрядження |

Група Б — Витрати на придбання матеріалів |

|

6. |

Транспортні витрати (за видами перевезень) |

7. |

Витрати на навантажувально-розвантажувльні роботи |

8. |

Витрати на роботи зі складування |

9. |

Витрати на проведення лабораторних аналізів запасів |

10. |

Витрати на відрядження неуправлінського характеру |

11. |

Природний убуток запасів при транспортуванні |

12. |

Штрафні санкції, сплачені за простоювання транспорту (за видами перевезень) |

Група В — витрати на зберігання матеріалів |

|

13. |

Заробітна плата та інші винагороди працівників складського господарства |

14. |

Нарахування на пенсійне і соціальне страхування |

15. |

Витрати на обслуговування складських приміщень (амортизація, опалення, освітлення, водозабезпечення, витрати на поточні ремонти) |

16. |

Витрати на канцелярське приладдя, бланки первинного обліку |

17. |

Транспорті витрати з доставки запасів у виробничі цехи |

18. |

Природний убуток запасів при зберіганні і внутрішньому переміщенні |

Принагідно підкреслимо, що за обліковою політикою підприємства треба визначити й методику контролю ефективності діяльності менеджерів щодо дотримання встановлених кошторисів (бюджетів) витрат і тут треба мати на увазі, що загальна сума відхилень не дає вичерпного уявлення про об'єктивність оцінки, оскільки будь-які структурні зрушення у виробництві продукції (робіт, послуг) неминуче зумовлюють відхилення витрат виробництва як в цілому проти затвердженого кошторису (бюджету), так і за їхніми елементами. Скажімо, збільшення обсягу виробництва більш трудоємкої продукції зумовлює перевищення кошторису витрат за елементом «Оплата праці». Однак однозначно вважати таке відхилення негативним не можна, оскільки за умови попиту на продукцію, за якою зросли витрати, їхня окупність буде вищою, що свідчить про правильний вибір менеджером стратегії діяльності. У той же час може статись, що економія витрат проти кошторису (бюджету) в цілому, чи за окремими елементами, при видимому нібито належному контролі менеджерів за формуванням витрат, насправді є наслідком застосування замість відповідної сировини маловартісних замінників чи наповнювачів, спрощення технології виробництва, відтак — зниження якості продукції (робіт, послуг), і об'єктивно означає низьку ефективність діяльності менеджерів, оскільки така продукція, роботи, послуги не мають збуту.

Тому без аналізу й оцінки рівня витрат за видами продукції (робіт, послуг) неможлива ефективна діяльність менеджерів як центрів відповідальності, так і підприємства в цілому. Тільки за умови наявності інформації про собівартість продукції (робіт, послуг) можлива цілеспрямована робота з розширення їх виробництва і збуту як основи приросту прибутковості підприємства.

Таким чином, одним із головних завдань облікової політики є забезпечення ефективного контролю за формуванням собівартості продукції (робіт, послуг), а тому вона має бути гнучкою й пристосованою до умов діяльності конкретного підприємства.

Методику оцінки залишків незавершеного виробництва за обліковою політикою підприємства теж визначають з урахуванням вимог діючих нормативних документів. Зокрема, згідно Типового положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості до незавершеного виробництва належить продукція, що не пройшла всіх стадій (фаз, переділів) обробки, передбачених технологічним процесом, а також вироби не укомплектовані, що не пройшли випробувань і технічного приймання.

З цією метою проводиться визначення кількості і фактичної наявності незакінчених переробкою напівфабрикатів продукції, а з деяких їх видів — також і кількості корисної речовини (провідного елемента), з якої вони складаються; визначення фактичної комплексності незавершеного виробництва і виявлення неврахованого браку; перевірка даних обліку руху напівфабрикатів і деталей та загальної суми витрат за рахунком основного виробництва; перевірка правильності розподілу цієї суми за видами продукції; проводиться інвентаризація незавершеного виробництва шляхом фактичного заміру, зважування і підрахунку цінностей. Незавершене виробництво в закритій апаратурі внаслідок безперервності виробничих процесів визначається за технічними нормами і вважається постійним. Інвентаризація в цих виробництвах проводиться в період зупинки устаткування на ремонт.

Незавершене виробництво, а також напівфабрикати власного виробництва, що знаходяться в цехах і підлягають подальшій переробці, інвентаризуються за станом на перше число кожного місяця.

Оцінка незавершеного виробництва під час інвентаризації залежить від прийнятого варіанта зведеного обліку витрат на виробництво за обліковою політикою підприємства:

• на підприємствах, що обчислюють витрати на виробництво в цілому по підприємству (підприємства з безцеховою структурою управління), фактична наявність деталей, вузлів, а також нестачі і надлишки незавершеного виробництва оцінюється на основі нормативних калькуляцій або технологічних карт за встановленими статтями витрат у відомостях, що складаються в цілому для підприємства;

• на підприємствах, що обчислюють власні витрати за цехами — на основі нормативних (планових) калькуляцій або технологічних карт, при цьому враховується частка витрат кожного цеху у загальних витратах на виготовлення цих виробів (деталей, вузлів) за встановленими статтями витрат.

Фактична собівартість незавершеного виробництва визначається згідно з порядком, встановленим у відповідній галузі промисловості для калькулювання собівартості готової продукції, за винятком втрат внаслідок браку і витрат, що відносяться до товарної продукції; відшкодування зносу спеціальних інструментів пристроїв цільового призначення та інших спеціальних витрат; витрат, пов'язаних з підготовкою та освоєнням виробництва продукції, позавиробничих витрат.

Залишки незавершеного виробництва оцінюються:

• за плановою цеховою собівартістю — на всіх підприємствах хімічної промисловості, крім добувних та підприємств, які виробляють лаки і фарби, барвники та органічні продукти;

• за плановими витратами — на добувних виробництвах. Ці витрати відображаються у статтях; «Сировина та матеріали»; «Покупні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств та організацій»; «Паливо й енергія на технологічні цілі»; «Основна заробітна плата»; «Додаткова заробітна плата»; «Відрахування на соціальне страхування». Значний обсяг незавершеного виробництва утворюється на тих підприємствах, де має місце система магазинування;

• за фактичними витратами сировини та основних матеріалів — на підприємствах, які виробляють лаки, фарби, барвники та органічні продукти. За обліковою політикою підприємства треба визначити сферу застосування й перелік методів обліку витрат виробництва й калькуляції собівартості продукції в залежності від специфіки діяльності підприємства. І тут не можна обмежуватись лише нормативним, позамовним та попередільним, як це зазначає Т. Дроздова [33, с. 42], бо різноманітність галузевих особливостей діяльності підприємств вимагає використання інших, які б відповідали її специфіці повною мірою. Зазначені ж методи в основному використовуються в промисловості, залежно від виду продукції, її складності, типу і характеру організації виробництва.

Дослідники звертають увагу, що в науковій літературі не проводиться розмежування між категоріями «метод обліку витрат» і «метод калькулювання», хоч на практиці їхнє застосування часто не збігається. Трапляються випадки, коли один метод обліку витрат доповнюється при калькулюванні іншими методами. Тому думка про те, що позамовний, попередільний, нормативний методи є основними і спільними як для обліку витрат, так і для калькулювання собівартості продукції [76, с. 284-285] є доволі спірною. Для прикладу при застосуванні позамовного методу для обліку витрат на виготовлення столярних виробів, навіть при наявності замовлення на невеликі партії, доводиться калькулювати собівартість конкретних найменувань за допомогою нормативного методу. При виробництві молока облік витрат ведуть за простим методом, а калькуляцію собівартості продукції за комбінованим, який включає розподіл витрат на молоко, та нормативний — для визначення собівартості приплоду і побічної продукції.

В ідеалі, звичайно, позамовним (як і простим, водночас) можна було б вважати метод обліку витрат і калькуляції при індивідуальному виробництві. Це теоретично дає підстави вважати, що головною умовою застосування позамовного методу є можливість виділити та індивідуалізувати виготовлення унікального або виконаного за спеціальним замовленням виробу чи невеликої партії виробів і отримати інформацію не про середню, а про індивідуальну собівартість одиниці продукції. На практиці ж цей метод охоплює не тільки означені ситуації, а набагато ширше коло, тому, крім індивідуальних замовлень у буквальному розумінні, замовленнями вважаються будь-які інші, навіть формально не задокументовані [26, с. 285].

При цьому зазначається, що нормативний метод — це основний метод виробничого обліку, який сприяє впровадженню прогресивних норм витрат, дієвому контролю за рівнем витрат виробництва, що дає змогу використовувати дані обліку для виявлення резервів зниження собівартості продукції та оперативного керівництва виробництвом.

Зокрема, за обліковою політикою можна рекомендувати його застосування на підприємствах обробних галузей промисловості (машинобудівної, шинної, меблевої, швейної, шкіряної, харчової), коли здійснюється масове та серійне виробництво різноманітної і складної продукції з великою кількістю деталей та вузлів.

Нормативний метод обліку і калькулювання витрат на виробництво включає:

а) поточний облік витрат окремо за діючими нормами і з урахуванням відхилень, місць, причин і винуватців відхилень;

б) системний облік зміни самих норм;

в) складання і періодичне коригування нормативної калькуляції, що базується на діючих нормах витрат;

г) визначення фактичної собівартості випущеної продукції як алгебраїчної суми нормативної її вартості, відхилень від норм і зміни самих норм.

Облік фактичних витрат за нормативним методом на всіх підприємствах здійснюється окремо в частині витрат за нормами і в частині витрат, що являюсь собою відхилення від норм. Це досягається щоденним документуванням витрат за основними їх видами, викликаними відхиленнями від норм, або розрахунками за порівняно короткі періоди часу.

Нормативний метод обліку витрат виробництва сприяє своєчасному виявленню і встановленню причин відхилень фактичних витрат від діючих норм основних витрат та кошторисів витрат на обслуговування виробництва й управління.

Відхиленням від норм вважається як економія, так і перевитрати матеріальних та трудових витрат (у тому числі зумовлених заміною сировини та матеріалів, оплатою не передбачених технологічним процесом робіт, доплатами за відступи від нормальних умов праці тощо).

Усі випадки відхилення від норм оформляються відповідним документами і обліковуються. Облік відхилень проводиться з метою забезпечення керівників виробництва своєчасною інформацією про розміри, причини і винуватців додаткових, не передбачених нормами витрат, і вжиття необхідних заходів для запобігання їм, у разі економії — з метою поширення передового досвіду.

При застосуванні нормативного методу обліку одним з елементів обчислення нормативної собівартості продукції і незавершеного виробництва є величина поточної зміни виробничих витрат. Тому облік цих змін повинен бути особливо чітким, точно документованим і системним.

Для обчислення фактичної собівартості продукції, що випускається, основою служить калькуляція нормативної собівартості (нормативна калькуляція). Фактична собівартість продукції обчислюється шляхом додавання до нормативної собівартості або віднімання від неї виявлених у звітному періоді відхилень від норм і зміни норм.

На підприємствах тих галузей промисловості, де планові норми витрат близькі до діючих (гумової, меблевої і деяких інших), для обчислення фактичної собівартості продукції замість нормативної може бути використана планова калькуляція. Для складання нормативної, планової і звітної калькуляції застосовується єдина номенклатура статей витрат.

За обліковою політикою підприємств з однорідною за вихідною сировиною та матеріалом і характером обробки масовою продукцією, під час виробництва якої переважають фізико-хімічні і термічні виробничі процеси, можна пропонувати застосування попередільного методу обліку, оскільки перетворення сировини в продукцію на таких підприємствах відбувається в умовах безперервного і короткого технологічного процесу чи послідовних виробничих процесів, кожний з яких або група яких являють собою окремі самостійні переділи (фази, стадії) виробництва (наприклад у хімічній, лісовій, металургійній, текстильній, шкіряній, харчовій галузях промисловості). Попередільний метод обліку може застосовуватись також за обліковою політикою підприємств виробництва з комплексним використанням сировини.

За попередільним методом обліку витрати на виробництво, починаючи з підготовки видобування корисних копалин або обробки вихідної сировини і до випуску кінцевого продукту, враховуються в кожному цеху (переділі, фазі, стадії), включаючи собівартість напівфабрикатів, виготовлених у попередньому цеху. У зв'язку з цим собівартість продукції, випущеної кожним наступним цехом, складається з понесених ним витрат і собівартості напівфабрикатів.

Облік і калькулювання допоміжних виробництв, що випускають однорідну продукцію або послуги (пару, стиснене повітря, воду, електроенергію, кисень, ацетилен тощо) і не мають незавершеного виробництва, ведеться із застосуванням однопередільного методу, або так званого простого.

У попередільному методі використовуються елементи нормативного методу — систематичне виявлення відхилень фактичних витрат від діючих (поточних) норм (а в окремих галузях — від планової собівартості), а також виявлення зміни цих норм. У документах оперативної звітності (за зміну, добу, декаду тощо) відображаються не тільки фактичні витрати сировини, основних матеріалів, напівфабрикатів, технологічного палива, енергії тощо, а й витрати їх за нормами або згідно із заснованими на них виробничими завданнями (рецептурами, сумішами, регламентами). Використання елементів нормативного методу обліку забезпечує своєчасне виявлення економії або додаткових витрат за рахунок відступів від встановленого технологічного процесу, змін складу витраченої сировини, напівфабрикатів і матеріалів, асортименту випущеної продукції, її сортності тощо. Використання елементів нормативного методу є основою для здійснення належного контролю й аналізу витрат на виробництво, обґрунтованого калькулювання фактичної собівартості продукції, контролю за додержанням та удосконаленням норм.

За попередільним методом обліку витрати на виробництво продукції враховуються за цехами (переділами, фазами, стадіями), і за статтями витрат. Об'єктом обліку і калькулювання вважаються як окремі види, так і групи продукції, об'єднані за ознакою однорідності призначення тощо. При цьому витрати можуть враховуватись за цехами (переділами, фазами, стадіями) в цілому, а собівартість окремих видів продукції, включених до калькуляційної групи, обчислюється за допомогою економічно обґрунтованих методів. Перелік переділів, фаз, стадій виробництва, за якими здійснюються облік витрат і калькулювання собівартості продукції, порядок визначення калькуляційних груп продукції встановлюється за обліковою політикою підприємств.

Цей метод також називають попроцесним. Що ж стосується калькулювання собівартості продукції, то однозначно вважати, що за умови застосування попере-дільного (попроцесного) обліку витрат він автоматично використовується і при калькуляції, не можна. Скажімо, при випалюванні цегли витрати, обліковані за третім переділом (перші два — заготівля глини, піску та виготовлення цегли-сир-цю), доводиться розподіляти мінімум між двома сортами цегли — цілою і битою, що можливе завдяки застосуванню нормативного методу калькуляції собівартості продукції. Так само ускладнюється калькуляція собівартості продукції при наявності незавершеного будівництва, яке, по суті, стає окремим переділом. Тому ми погоджуємось з думкою про те, що хоч позамовний та попроцесний методи є популярними, однак на практиці при калькулюванні немає суворого розмежування між ними, і можна зустріти багато гібридних методів.

Від себе додамо, що це ще раз підкреслює творчий характер облікової політики і неможливість її жорсткої регламентації. Стосовно калькулювання собівартості продукції (робіт, послуг), визначальним повинно бути забезпечення такої інформації, яка дає менеджерам можливість сформувати об'єктивну і достовірну уяву про результати діяльності центру відповідальності, а не пристосування до будь-якого загального методу.

У ряді випадків навіть при наявності переділів недоцільно обліковувати витрати за ними, оскільки тривалість технологічного процесу невелика, і в кінцевому підсумку витрати за кожною окремою стадією повною сумою входять у собівартість готової продукції. Скажімо, у м'ясопереробній галузі можна виділити переділи; жилкування м'яса й виготовлення фаршу; варіння ковбас; копчення ковбас; охолодження і зберігання ковбас. Проте зазвичай в управлінському обліку витрат цього не роблять, хоч при їхньому нормуванні враховують втрати за кожним переділом. При визначенні відхилень їх контролюють теж за кожним переділом, але лише за кількісними параметрами, оскільки нормативи витрат у вартісному виразі визначені у розрахунку на одиницю готової продукції. Таким чином, тут застосовується облік витрат не за процесами, а за виробництвом у цілому.

Слід зауважити, що рідко-яке виробництво не має окремих відособлених технологічних стадій (процесів), які б могли бути основою для управлінського обліку витрат за попередільним методом. Хоч вважається, що попередільний метод може застосовуватись лише в промисловості, однак у будівництві він також практично використовується, правда, як облік витрат за етапами робіт. Технологія виробництва сільськогосподарської продукції також має чітко виражені стадії: підготовка грунту; посів; догляд за культурами; збирання. У видобутку корисних копалин розрізняють розкривальні роботи, підготовчі роботи, власне видобуток і транспортування покладів. Однак тут управлінський облік витрат не завжди ведуть за окремими технологічними стадіями (переділами), хоч це, на наш погляд, є доцільним.

Головною причиною відсутності у таких випадках пропроцесного обліку витрат є неспівпадіння робочого й календарного періодів виробництва, що при налаштованості звітності за центрами відповідальності на місячний звітний період, якраз і зумовлює розбіжності даних про витрати на відповідні переділи. Однак слід мати на увазі, що управлінський облік призначений для більш глибокого аналізу, а тому систематизація записів про витрати у реєстрах аналітичного і синтетичного обліку за місяць, як це передбачено у фінансовому обліку, тут недостатня. Тому запровадження за обліковою політикою пропоцесного методу управлінського обліку витрат виробництва, думається, повинно бути ширшим і знайти своє застосування в інших, крім промисловості, галузях народного господарства [26, с. 285-286].

При формуванні облікової політики стосовно обліку витрат і калькулювання собівартості продукції треба мати на увазі, що найбільш оптимальним методом на підприємствах машинобудування і металургійної промисловості є позамовний, за яким об'єктом обліку і калькулювання є окреме виробниче замовлення, що відкривається на один або кілька однорідних виробів, які передбачено випустити протягом місяця (на вироби серійного і масового виробництва), або на кожний виріб, виготовлений у порядку індивідуального (разового) замовлення, а також замовлення на виконання дослідних, експериментальних, ремонтних та інших робіт. На індивідуальному і дрібносерійному виробництвах застосування цього методу поєднується з використанням основних елементів нормативного обліку.

Водночас при формуванні облікової політики треба враховувати, що за умови виготовлення великих виробів з тривалим циклом виробництва замовлення відкриваються не на виріб у цілому, а на окремі технологічні й монтажні вузли відповідно до встановленої комплектації.

У разі застосування за обліковою політикою підприємства позамовного методу, витрати цехів враховуються за окремими замовленнями і статтями калькуляції, а витрати сировини, матеріалів, палива й енергії — за окремими групами. Щодо виробів, на які не потрібно складати розгорнуті звітні калькуляції, облік витрат здійснюється тільки за статтями витрат, без розшифрування матеріалів за групами.

Фактична собівартість одиниці виробів або робіт на виконання замовлення визначається шляхом ділення суми витрат на кількість виготовленої за цим замовленням продукції (виробів). Продукція (вироби), яка здається замовнику або на склад частинами до закінчення виконання замовлення в цілому, оцінюється за плановою або фактичною собівартістю однорідних виробів, що випускалися раніше, з урахуванням змін у їх конструкції, технології та умовах виробництва.

За обліковою політикою в індивідуальному і дрібносерійному виробництві застосування позамовного методу поєднується з використанням основних елементів нормативного обліку. Виписування первинних документів з поділом витрат за нормами і відхиленнями від них проводиться на основі технологічних карт або іншої технічної документації. Всі витрати на виробництво враховуються за окремими замовленнями з поділом на витрати і відхиленнями від них. Фактична собівартість продукції визначається після виконання замовлення підрахуванням витрат за нормами і відхиленнями від норм.