Тема 10 «Структура бухгалтерії та документооборот за обліковою політикою підприємства»

Засвоєння матеріалу теми потребує опрацювання рекомендованої літератури (джерела № № 2 — за основним та № 2 — за додатковим списком). Особливу увагу слід звернути на визначення підходу у відповідності з нормативно-правовою базою до розподілу обов'язків серед працівників бухгалтерії за обліковою політикою підприємства, організації документообороту з урахуванням специфіки його діяльності, а також розробки посадових інструкцій службових осіб, пов'язаних із здійсненням ними облікових функцій.

Безперечно, успішне функціонування бухгалтерії можливе за умови, коли облікові працівники забезпечують чітку організацію бухгалтерського обліку на підприємстві. Про це образно висловився ще у XIX ст. французький вчений Е. П. Леоте: «Колесо економіки рухається не тільки при допомозі праці і капіталу, але і завдяки «обліковому порядку». Облікова ж політика підприємства загалом своєю метою якраз і має забезпечення такого «облікового порядку», що можливе за умови, коли кожний працівник бухгалтерії буде дотримуватись встановлених вимог щодо своїх службових обов'язків.

Отож складовою облікової політики підприємства є визначення насамперед конкретних обов'язків кожного працівника бухгалтерії підприємства та посадових інструкцій, де деталізовано облікові процедури, які окреслені сутністю його сегмента в цілісному циклі опрацювання документів і реєстрів бухгалтерського обліку та складання й подання фінансової звітності користувачам. Водночас вимоги ринкової економіки, посилюючи значення фактографічної інформації в управлінні діяльністю підприємств, зумовлюють розширення кола обов'язків облікових працівників, зокрема, включення в них функцій аналітичної інтерпретації облікових даних і звітних показників, адже реалії на більшості підприємств такі, що менеджери в основній своїй масі є спеціалістами-технологами, а тому надто специфічна облікова інформація ними, зазвичай, у формулюванні управлінських рішень ігнорується і приймаються вони нерідко лише на основі інтуїції.

В умовах же ринкової економіки необхідно виходити з нової парадигми філософії управління, суть якої полягає насамперед у відході від виробничого раціоналізму системи управління, тобто переконання, що успіх підприємства визначається насамперед раціональною організацією виробництва продукції, зниженням витрат, розвитком спеціалізації і переходом до маркетингової концепції управління, за якої в основі господарських рішень повинні лежати вимоги ринку [38, с. 23]. Водночас ефективність виробництва значною мірою залежить від правильної оцінки ретроспективної інформації, яка є основою для прийняття прогностичних рішень, часто альтернативних. Тому можна визнати слушним, що інформаційна модель на підприємстві повинна органічно поєднувати облікове забезпечення формування звітних показників, їх подання користувачам, аналітичну інтерпретацію як основу для розробки управлінських рішень (рис. 10.1).

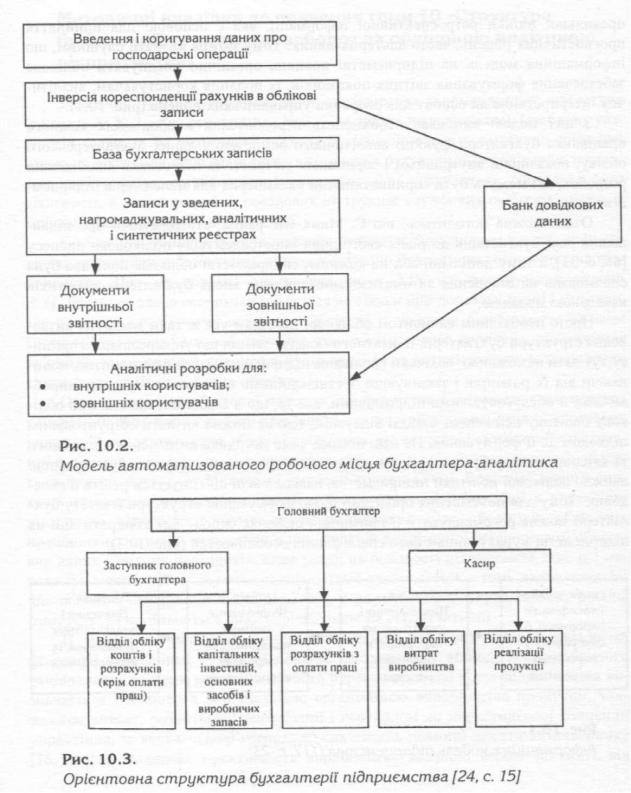

З цієї моделі випливає необхідність передбачення в обов'язках кожного працівника бухгалтерії функції аналітичного осмислення даних бухгалтерського обліку, показників внутрішньої і зовнішньої звітності та підготовки аналітичних розробок, які можуть бути сприйнятливими насамперед для менеджерів підприємства (рис. 10.2).

Отож, можна погодитись, що Є. Мних має рацію, стверджуючи про підвищення ролі бухгалтерів до рівня своєрідних «нострадамусів» облікового процесу [66, с. 33], а тому доцільно, аби на кожному підприємстві облікова політика була спрямована на створення автоматизованих робочих місць бухгалтерів-аналітиків наведеною моделлю.

Проте необхідним елементом облікової політики усе ж таки має бути визначення структури бухгалтерії, її штатного складу. Звісно, що універсального припису тут дати неможливо, оскільки специфіка підприємств надто різноманітна, починаючи від їх розмирів і закінчуючи організаційними взаємозв'язками між виробничими й обслуговуючими підрозділами, але те, що в більшості наказів про облікову політику цей аспект взагалі відсутній, теж не можна визнати обгрунтованим підходом до її формування. На наш погляд, саме методика визначення кількісного та якісного складу бухгалтерії, субординації її працівників повинна бути чільною ланкою облікової політики підприємства, навколо якої об'єднується решта її складових. Тому для полегшення орієнтації щодо формування структури й штату бухгалтерії можна рекомендувати її примірний склад як основу для конкретизації на підприємстві з урахуванням його специфічних особливостей (рис. 10.3).

Рис. 10.1.

Інформаційна модель підприємства [117, с. 23]

Водночас зрозуміло, що розподіл обов'язків серед працівників не може здійснюватись за механістичним принципом лише з урахуванням якогось одного критерію, приміром, функціональних взаємозв'язків виробничих і обслуговуючих підрозділів підприємства. Тому цілком слушним є зауваження, що при цьому треба враховувати низку інших особливостей: освіту і стаж роботи облікових працівників, їхні навички і вміння, обсяг господарських операцій, необхідність виконання інших робіт — надання допомоги у веденні первинного обліку за центрами відповідальності, перевірка звітів матеріально відповідальних осіб, контроль за дотриманням графіків документообороту складання й подання форм звітності та ін.

Проте конкретні особливості обліку на підприємствах зумовлюють те, що операції, відображення яких передбачене в одному журналі, за розподілом обов'язків можуть належати до сфери відповідальності різних працівників. Скажімо, Журнал 5 (5А) об'єднує операції за обліком витрат виробництва, матеріальними запасами, розрахунками з оплати праці. Розрахунки за податками і платежами нерідко, зважаючи на їхній обсяг і відповідальність за них, ведуть заступник головного бухгалтера, або й він особисто, у той час, як решту розрахунків у Журналі 3 — бухгалтер відділу обліку розрахунків і т. д. У зв'язку з цим виникає проблема персональної відповідальності за ведення журналів конкретними працівниками бухгалтерії, яка вирішується по-різному. На одних підприємствах записи в один і той самий журнал проводять різні працівники, на інших закріплюють журнали за конкретними працівниками, а інші виконують всі попередні облікові записи у реєстрах, які є основою для відображення даних у цьому журналі. Останній варіант, прийнятніший, оскільки посилює контрольну функцію обліку, забезпечує належну якість записів операцій у журналах [24, с. 16].

При розподілі обов'язків за обліковою політикою на підприємстві варто врахувати, що в сучасних умовах відмова від складання річних і перспективних планів призвела до значного скорочення, або й до повної ліквідації економічної служби на підприємствах, внаслідок чого контроль за раціональним використанням ресурсів перестав здійснюватися або значно скоротився. Тому назріла необхідність вирішення цієї проблеми. Тут може бути два виходи. Перший передбачає передачу бухгалтерії функцій економічного відділу подібно до того, як це зроблено в розвинених країнах, при цьому має бути створений відділ бухгалтерії, що виконує функції формування інформації, її обробки, наступного аналізу та підготовки висновків і пропозицій з передачею результатів розробок для прийняття рішень певною категорією працівників.

Необхідність цього зумовлена відсутністю економічної служби на багатьох підприємствах, тому цю роботу мають виконувати бухгалтери є, але якщо врахувати їх зайнятість фінансовим та податковим обліком, виконувати додаткові функції у них немає можливості. Тому необхідно розширяти штат бухгалтерії, не зважаючи на те, що проти цього, як правило, виступає власник підприємства. Зрозуміло, що таке рішення може стосуватись лише великих підприємств.

Інший підхід передбачає передачу економічній службі додаткових обов'язків з формування фактичних даних про витрати та вихід продукції, всі інші функції управлінського обліку.

Вибір між зазначеними формами організації управлінського обліку мабуть доцільно віддати власникам чи менеджерам.

Оскільки в останні роки в Україні все більш актуальною стає проблема впровадження управлінського обліку, то облікова політика щодо розподілу обов'язків серед працівників бухгалтерії має визначатись з урахуванням моделі його взаємозв'язку з підсистемою фінансового обліку. При цьому варто враховувати зарубіжний досвід. Приміром, В. Ткач та М. Ткач на підставі узагальнення світової практики ведення обліку витрат і обчислення собівартості продукції виділили чотири системи організації управлінського обліку (точніше формування інформації про витрати та результати діяльності підрозділів, сегментів діяльності тощо):

1) управлінський облік повністю виділений з фінансового за допомогою ведення спеціальних рахунків-екранів;

управлінський облік стає автономний щодо системи фінансового обліку; управлінський облік не ведеться, але облік витрат за носіями для обчислення собівартості продукції, робіт і послуг здійснюється статистично, тобто поза системою бухгалтерського обліку, хоч дані статистичного обліку пов'язуються з даними бухгалтерського обліку;

управлінський облік відсутній, а облік виробничих витрат інтегровано у фінансовий облік [111, с. 29].

Таким чином, залежно від обраного підходу щодо системи (а точніше, підсистеми — Авт.) управлінського обліку має визначатися облікова політика підприємства стосовно розподілу обов'язків серед працівників бухгалтерії. Тобто в принципі тут можлива описана структура бухгалтерії за умови вибору третього чи четвертого варіантів або ж на підприємстві функціонують по суті паралельно дві бухгалтерії: управлінська (її ще називають виробничою) і фінансова (або головна бухгалтерія).

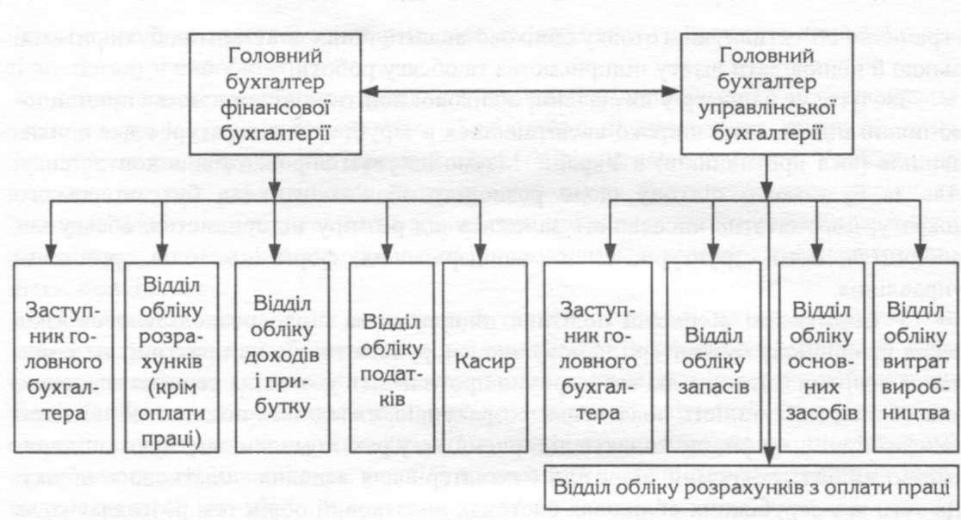

За умови ж вибору першого чи другого варіантів організації підсистеми управлінського обліку можливе визначення навіть двох посад головних бухгалтерів (рис. 10.4).

Певна річ, що таку розкіш, яка випливає з третього варіанта, можуть собі дозволити лише великі підприємства, де виробничий потенціал досить потужний, а його віддача висока, причому за умови, що ефективність автономної організації управлінського обліку стосовно фінансового виправдана.

Рис. 10.4.

Структура посад працівників за умови виокремлення управлінського обліку

Бо, приміром, штучний поділ бухгалтерії на два автономних сектори, навіть із міркувань посилення контролю головним бухгалтером за роботою підлеглих йому працівників, що теж є одним із вагомих чинників, які визначають облікову політику підприємства, особливо, коли загальний штат бухгалтерії надто чисельний, може призвести до плутанини. Водночас, він привабливий з огляду на те, що на підприємствах, де бухгалтерія налічує кілька десятків працівників, можуть виникати некеровані ситуації, які вже відомі з історії бухгалтерського обліку, коли після громадянської війни так звані червоні бухгалтери зробили спробу організувати «надзвичайний облік» всього майна Петроградської губернії в картотеці понад мільйон карточок, а для ведення такої гігантської картотеки знадобилось 40 чоловік. І хоч стверджувалось, що довідка про рух цінностей будь-якої назви могла бути видана протягом двох хвилин, достовірність отримуваних даних була сумнівною [105, с. 313].

Тому, коли центральна бухгалтерія виявляється надто громіздкою, облікова політика щодо розподілу обов'язків серед працівників може передбачати децентралізацію (повну або часткову). Але у будь-якому разі кожен працівник обліково-аналітичної служби повинен виконувати вимоги посадової інструкції, знати коло своїх обов'язків. Важливо створити найсприятливіший мікроклімат у колективі обліково-аналітичного апарату. Чисельність цієї служби має забезпечувати оперативність і гранично об'єктивну підготовку обліково-аналітиччних документів, бути оптимальною й відповідати штату підприємства та обсягу роботи.

Заслуговує на увагу у визначенні облікової політики підприємства принципово інший підхід, який широко висвітлюється в зарубіжній літературі і має прихильників (як і противників) в Україні. Маємо на увазі впровадження контролінгу. Але за будь-якого підходу щодо розподілу обов'язків склад бухгалтерського апарату, його штатна чисельність залежить від розміру підприємства, обсягу виробництва, його структури, умов господарювання, форм і методів організації управління.

У формуванні облікової політики підприємства щодо розподілу обов'язків серед працівників бухгалтерії неможливо ігнорувати те, що на практиці, як зазначають зокрема й автори, які категорично проти навіть уживання терміна «податковий облік», заплутаність податкових розрахунків, складність податкової звітності та непомірні штрафи, що сплачує підприємство у разі помилки, змушують підприємство виділяти окремий підрозділ бухгалтерії для ведення податкового обліку. До того ж у зарубіжних облікових системах податковий облік теж розглядають як окремий і самостійний [59, с. 160]. Отже, облікова політика підприємства має бути визначеною й щодо методики податкового обліку: покладення обов'язків з його ведення на конкретних працівників бухгалтерії чи навіть виокремлення окремого сектора, якщо це велике підприємство, де обсяг податкових розрахунків надто великий; застосування окремих субрахунків для обліку валових витрат, валових доходів або ж вибірки даних за існуючими реєстрами обліку з наступним коригуванням відповідно до змісту податкової звітності тощо.

Облікова політика підприємства щодо розподілу обов'язків серед працівників бухгалтерії визначається й стосовно відображення витрат і калькуляції собівартості продукції (робіт, послуг). Тут можливі два підходи. Зокрема, якщо на підприємстві виробляють один вид продукції (надають один вид послуг), то облік витрат достатньо вести на синтетичному рахунку 23 «Виробництво» в цілому. Це не означає, що сказане стосується лише однієї номенклатури виробів, бо вона може бути чисельною. Приміром, у виробництві меблів — столи, шафи, дивани, стільці тощо. Хоч у такому разі витрати обліковують разом, все ж таки калькулюють собівартість кожного виду виробів окремо за їх модифікаціями, використовуючи нормативний метод.

Коли ж виробництво багатогалузеве (типовим прикладом може бути сільське господарство, де, окрім галузей рослинництва і тваринництва, як підгалузі виділяють вирощування окремих культур: зернових, цукрових буряків, картоплі, овочів тощо, або ж виробництво молока, відгодівля тварин за видами тощо), то облік витрат необхідно вести на окремих аналітичних рахунках, що відкриваються до синтетичного рахунка 23 «Виробництво». При цьому для калькулювання собівартості одиниці продукції застосовують різні методи, виходячи і з специфіки кожної галузі чи підгалузі виробництва.

Складовими елементами облікової політики підприємства є інвентаризація активів і розрахунків підприємства. Необхідність її проведення ґрунтується на Законі України «Про бухгалтерський облік та фінансову звітність в Україні», де вказано, що для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства зобов'язані проводити інвентаризацію активів і зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка.

Важливість визначення методики й термінів проведення інвентаризації як запоруки усунення розбіжностей між даними бухгалтерського обліку й фактичною наявністю активів підприємства зумовлюється тим, що саме цей методичний прийом є основою забезпечення достовірності звітності. Об'єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов'язковим згідно із законодавством [39, ст. 10].

Саме завдяки її проведенню можна досягти мети ведення бухгалтерського обліку і складання фінансової звітності, тобто надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства, оскільки покладатись тільки на записи в регістрах бухгалтерського обліку не можна, зважаючи на те, що їх масовість, адже вони здійснюються за величезною кількістю господарських операцій (як висловлюються вчені — атомів діяльності підприємства), мимоволі спричинює помилки і відхилення облікових даних від реальної наявності активів, стану розрахунків, і та ін. Тому лише за умови інвентаризації — перевірки активів у натурі за допомогою візуального огляду, вимірювання, підрахунку тощо можна виявити певні розбіжності між обліковими даними та усунути їх, застосовуючи методи виявлення помилок, що є складовою роботи працівників бухгалтерії та впливає на документооборот підприємства.

Облікова політика підприємства має визначатись й щодо застосування форми бухгалтерського обліку, оскільки у Законі України «Про бухгалтерський облік та фінансову звітність в Україні» зазначено, що підприємство самостійно обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку та способу реєстрації й узагальнення інформації в них з додержанням єдиних засад, встановлених цим законом, та з урахуванням особливостей своєї діяльності і технології обробки даних. Отож, виходячи з того, що у принципі можливе застосування простої, спрощеної, меморіально-ордерної, журнально-ордерної чи комп'ютеризованої форм бухгалтерського обліку, на підприємстві в наказі про облікову політику треба визначити котрусь із них, враховуючи як особливості діяльності, так і зміст зазначених форм із таким розрахунком, аби забезпечити як повне висвітлення господарських операцій, так і превалювання їх сутності над формою, тобто облік операцій здійснюється відповідно до їх сутності, а не лише виходячи з юридичної форми.

Безперечно, найпрогресивнішою на даний час є комп'ютеризована форма бухгалтерського обліку. Але, як зазначають вчені, вибираючи форму бухгалтерського обліку, слід керуватися, по-перше, рівнем технічної оснащеності обліку та перспективами в цій галузі; по-друге, економічною вигідністю; по-третє, контрольно-аналітичними можливостями обліку при тій чи іншій його формі. З цієї точки зору найпрогресивнішою є таблично-автоматизована, а найпоширенішою усе ж таки — журнально-ордерна форма обліку.

Форму обліку слід розглядати як певну систему облікових реєстрів суворо регламентованого змісту, взаємопов'язаних чітким порядком і способом запису операцій господарства. Тому для раціоналізації структури бухгалтерії обліку величезне значення мають правильний вибір форм реєстрів синтетичного й аналітичного обліку, властивих застосовуваній формі бухгалтерського обліку [58, с. 59].

Приміром, малі підприємства, які здійснюють невелику кількість господарських операцій, можуть застосовувати просту форму бухгалтерського обліку, яка передбачає лише ведення Журналу обліку господарських операцій та Відомості 3-М обліку розрахунків з оплати праці, з дебіторами і кредиторами. За більшої кількості операцій — спрощену форму бухгалтерського обліку, за якою кількість регістрів більша, оскільки містить Відомості 1-М — 5-М та Оборотно-сальдову відомість, або ж застосовувати журнали, затверджені наказом Міністерства фінансів України від 29.12.2000 р. № 36.

Звісно, що це не означає обов'язковості проведення записів у цих регістрах вручну, бо за наявності комп'ютера та відповідного програмного забезпечення доцільніше це робити з їх застосуванням.

У бюджетних установах регістри бухгалтерського обліку (картки та книги аналітичного обліку, меморіальні ордери) і порядок їх ведення визначені наказом Державного казначейства України № 100 від 6.10.2000 р. та № 68 від 27.07.2000 р. відповідно.

Складовою облікової політики підприємства, яка теж впливає на обсяг роботи бухгалтерів, є визначення періодичності і методики звіряння взаєморозрахунків із партнерами. На жаль в навчально-методичній, а тим більше — в науковій літературі це питання не знайшло свого відображення, оскільки вважається, що це само собою зрозуміле. Однак практика аудиторських перевірок свідчить, що відсутність чітких вимог щодо цього при формуванні структури бухгалтерії та складання плану-графіка документообороту призводить до нехтування звірянням взаєморозрахунків із постачальниками й підрядниками, покупцями й замовниками, зумовлюючи виникнення нереальних сум дебіторської і кредиторської заборгованості, а інколи це призводить до збитків навіть внаслідок своєрідного синдрому невпевненості стосовно вірності сальдо за взаєморозрахунками, через що термін стягнення дебіторської заборгованості прострочують.

Отож облікова політика підприємства повинна бути чітко визначена в робочих інструкціях, які мають бути конкретизовані щодо особливостей роботи бухгалтерів на кожному робочому місці. У зв'язку з цим неприйнятними є викладення в них загальних уніфікованих імперативів на кшталт: бухгалтер з обліку розрахунків забезпечує опрацювання первинних документів і складання реєстрів аналітичного обліку розрахунків з різними підприємствами (організаціями), фінансовими та профспілковими органами, працівниками, іншими дебіторами і кредиторами відповідно до діючого положення про розрахунки з постачальниками і підрядниками, покупцями і замовниками.

Безумовно, що сама собою облікова політика підприємства здійснюватись не може, а розраховувати на її стихійне запровадження на відповідних ділянках бухгалтерського обліку не доводиться. Звідси випливає необхідність певної організаторської роботи щодо виконання вимог наказу про облікову політику підприємства, її мають здійснювати як керівник підприємства, так і головний бухгалтер. Зокрема, керівник підприємства повинен створити належні умови для забезпечення здійснення облікової політики, оскільки згідно із Законом України «Про бухгалтерський облік та фінансову звітність в Україні» питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Він же несе відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років.

Водночас усе ж таки безпосередньо організацію облікової політики на підприємстві забезпечує головний бухгалтер, оскільки лише він, як компетентний спеціаліст може контролювати виконання пов'язаних з нею надто специфічних робіт. У загальному вони визначені тим же Законом України «Про бухгалтерський облік та фінансову звітність в Україні».

Зокрема, головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

• забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

• організовує контроль за відображенням на рахунках бухгалтерського обліку всіх операцій;

• бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

• забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Водночас керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Таким чином, організація здійснення облікової політики підприємства — прерогатива двох посадових осіб, але це не означає, що на цьому вона завершується, бо у принципі облікову політику підприємства здійснюють всі посадові особи, в тієї чи іншою мірою пов'язані із забезпеченням бухгалтерського обліку господарських операцій. Насамперед це, звичайно, працівники бухгалтерії, які безпосередньо виконують повсякденну рутинну роботу щодо виконання вимог облікової політики на підприємстві. Тому загалом організацію здійснення облікової політики на підприємстві можна розглядати як виконання кожним обліковим працівником визначених його службовими обов'язками функцій і процедур, причому не тільки безпосередньо на власному робочому місці, й щодо забезпечення контролю за дотриманням вимог встановленої облікової політики іншими посадовими особами структурних підрозділів підприємства, насамперед матеріально-відповідальними особами — комірниками, завідувачами складів, вагарями, а також обліковцями, диспетчером автопарку та ін. У цьому разі вони діють від імені керівника підприємства і головного бухгалтера, тому їх вимоги щодо забезпечення облікової політики такі ж обов'язкові, як і перших двох осіб.

У свою чергу це вимагає конкретизації в наказі про облікову політику (або в додатку до нього) функціональних обов'язків кожного працівника бухгалтерії, що традиційно пов'язується насамперед із визначенням найменування їх посад.

Варто мати на увазі, що зараз розподіл обов'язків серед облікових працівників не регламентований, як і їх чисельність (за винятком бюджетних установ). Директивні галузеві відомства, зазвичай, рекомендують підвідомчим підприємствам державної форми власності структуру управлінського апарату (в тому числі й бухгалтерії) або й затверджують відповідні штатні розписи на основі пропозицій останніх, які відображають специфіку їх діяльності. На підприємствах інших форм власності (акціонерна, колективна, приватна, спільна) доводиться визначати чисельність облікових працівників самостійно. Однак це не означає, що облікова політика тут є стохастичною і штат бухгалтерії може бути визначений волюнтаристським рішенням керівника підприємства без жодних критеріїв, які дають можливість визначитись із чисельністю бухгалтерів, рахівників тощо. Як і будь-яка діяльність, облікова робота теж має певний доступний рівень інтенсивності, тривалості і в принципі може бути унормована, виходячи з обсягу операцій, який охоплює технологію облікового процесу на кожному робочому місці.

Водночас зрозуміло, що на кожному підприємстві забезпечити науково обґрунтоване нормування праці облікових працівників за посадами на основі хронометражу неможливо і для цього доводиться використовувати усереднені критерії визначення їх кількості, приміром з урахуванням чисельності середньорічних працівників. Звісно, посада головного бухгалтера за цим критерієм не визначається і він один на підприємство, хіба що будуть організовані дві бухгалтерії — фінансова та управлінська, причому незалежні одна від одної. Але поки що на вітчизняних підприємствах про такий поділ бухгалтерського апарату не йдеться. Решта ж працівників, у тому числі й посади заступника головного бухгалтера тощо можуть визначатись за такими показниками (табл. 10.1):

За обліковою політикою підприємства мають бути конкретизовані права й обов'язки головного бухгалтера, якщо обрано варіант ведення бухгалтерського обліку штатною службою на чолі з ним, оскільки встановлені відповідно до ст. 7 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» надто узагальнені. При цьому можна скористатись вимогами до кваліфікаційних характеристик професій працівників бухгалтерського обліку, затвердженими Міністерством праці та соціальної політики 28 грудня 2001 р. Так, кваліфікаційними вимогами до претендента на посаду головного бухгалтера, начальника (завідувача) відділу (управління) бухгалтерського обліку є: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст), післядипломна освіта в галузі управління; стаж бухгалтерської роботи за професіями керівника нижнього рівня: для магістра — не менше двох років, для спеціаліста — не менше трьох років. Для завідувача сектора (бюро) у відділі (управлінні) бухгалтерського обліку: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст); стаж бухгалтерської роботи: для магістра — не менше двох років, для спеціаліста — не менше трьох років.

Головний бухгалтер забезпечує організацію бухгалтерського обліку на підприємстві, в організації, установі, а також контроль за раціональним, економним використанням матеріальних, трудових і фінансових ресурсів, збереженням власності.

Головні бухгалтери призначаються на посаду і звільняються з неї наказом керівника підприємства,

Очолювана головним бухгалтером бухгалтерія підприємства, організації, установи є самостійним структурним підрозділом (службою) і не повинна входити до складу якого-небудь іншого підрозділу (служби).

Головний бухгалтер підпорядковується безпосередньо керівнику підприємства (організації, установи), а з питань організації бухгалтерського обліку і складання звітності, порядку і методики здійснення контролю — начальнику управління (відділу) бухгалтерського обліку і звітності (головному бухгалтеру) керівного органу.

Таблиця 10.1

Визначення посад облікових працівників

Облікова посада |

Середньорічна чисельність працівників |

Заступник головного бухгалтера |

Один на підприємство з чисельністю середньорічних працівників понад 300 чол. |

Старший касир, касир, старший бухгалтер, бухгалтер, бухгалтери відповідної категорії; бухгалтери, рахівники і обліковці: центральної бухгалтерії, ремонтної майстерні, автогаража, цехів, дільниць тощо. |

Один на підприємство. Кількість посад на підприємствах залежить від чисельності середньорічних працівників: до 279 чол. — одна посада на кожні 70 чол.; за чисельності середньорічних працівників від 280 до 450 чол. — одна посада на кожні 90 чол.; за чисельності середньорічних працівників від 450 до 1000 чол. — одна посада на кожні 100 чол.; за чисельності середньорічних працівників понад 1000 чол. — одна посада на кожні 100 чол. |

Приймання і передача справ у разі призначення чи звільнення головного бухгалтера оформляється актом після перевірки стану бухгалтерського обліку і звітності. Копія цього акта передається до керівного органу. За необхідності приймання і передача справ головним бухгалтером здійснюються за участю представника керівного органу.

На головного бухгалтера не можуть бути покладені обов'язки, пов'язані з безпосередньою матеріальною відповідальністю за кошти і матеріальні цінності, йому забороняється одержувати безпосередньо за чеками та іншими документами кошти і товарно-матеріальні цінності для об'єднання, підприємства, організації, установи.

На час відсутності головного бухгалтера (відрядження, відпустка, хвороба тощо) його права й обов'язки переходять до заступника, а за відсутності останнього — до іншої посадової особи, про що повідомляється наказом по об'єднанню, підприємству, організації, установі.

У виробничих (структурних) одиницях об'єднань може зберігатися посада головного бухгалтера.

У своїй роботі головний бухгалтер керується Конституцією України, нормативно-правовими і законодавчими актами України, що стосуються питань організації й ведення бухгалтерського обліку і складання звітності, а також положенням про головну бухгалтерію і посадовою інструкцією.

Кваліфікаційні вимоги: на посаду головного бухгалтера може бути призначений керівник, який має вищу економічну освіту (бакалавр, магістр) і стаж фінансово-бухгалтерської роботи на керівних посадах не менше п'яти років.

Головний бухгалтер повинен знати:

• постанови, розпорядження, накази органів вищого рівня, методичні, нормативні та інші керівні матеріали фінансових і контрольно-ревізійних органів з організації бухгалтерського обліку і складання звітності, а також ті, що стосуються господарсько-фінансової діяльності підприємства;

• форми і порядок фінансових розрахунків;

• порядок приймання, оприбуткування, зберігання і витрачання грошових коштів, товарно-матеріальних цінностей;

• правила розрахунків з дебіторами і кредиторами, порядок списання з бухгалтерського балансу нестач, дебіторської заборгованості та інших втрат;

• правила проведення інвентаризації грошових коштів, товарно-матеріальних цінностей, розрахунків і платіжних зобов'язань;

• організаційну структуру підприємства, управління і перспективи його розвитку;

• основи технології виробництва продукції підприємства;

• положення та інструкції з організації бухгалтерського обліку на підприємстві, правила його ведення, порядок оформлення операцій та організацію документообороту за ділянками обліку;

• методи економічного аналізу фінансово-господарської діяльності підприємства, виявлення внутрішньогосподарських резервів;

• порядок і строки складання бухгалтерський балансів і звітності;

• правила проведення перевірок і документальних ревізій;

• організацію господарського розрахунку;

• засоби обчислювальної техніки й можливості їх застосування для механізації обліково-обчислювальних робіт і аналізу господарської діяльності підприємства;

• передовий вітчизняний і зарубіжний досвід щодо вдосконалення господарської і фінансової діяльності підприємства;

•економіку, організацію виробництва, праці й управління;

• перелік відомостей, що складають комерційну таємницю підприємства;

• основи цивільного і трудового, фінансового і господарського законодавства;

• правила внутрішнього трудового розпорядку підприємства;

• норми і вимоги з охорони праці, протипожежної безпеки і виробничої санітарії. Головний бухгалтер, організовуючи бухгалтерський облік на підставі встановлених правил його ведення, зобов'язаний забезпечити:

а) широке використання сучасних засобів механізації й автоматизації обліково-обчислювальних робіт, прогресивних форм і методів бухгалтерського обліку;

б) повний облік коштів, що надходять, товарно-матеріальних цінностей і основних засобів, а також своєчасне відображення в бухгалтерському обліку операцій, пов'язаних з їх рухом;

в) достовірний облік витрат виробництва та обігу, виконання кошторисів витрат, реалізації продукції, виконання будівельно-монтажних та інших робіт, складання економічно обґрунтованих звітних калькуляцій собівартості продукції, робіт і послуг;

г) точний облік результатів господарсько-фінансової діяльності об'єднання, підприємства, організації, установи відповідно до встановлених правил;

д) правильне нарахування і своєчасне перерахування платежів у державний бюджет, внесків на державне соціальне страхування, коштів на фінансування капітальних вкладень; погашення у встановлені строки заборгованості банку за позичками;

є) участь у роботі юридичних служб з оформленням матеріалів про нестачу і розкрадання коштів і товарно-матеріальних цінностей та контроль за передачею в належних випадках цих матеріалів до судових і слідчих органів, а за відсутності юридичних служб — безпосереднє здійснення цих функцій;

ж) перевірку організації бухгалтерського обліку і звітності у виробничих (структурних) одиницях об'єднань, а також у виробництвах і господарствах, виділених на окремий баланс, своєчасний інструктаж працівників з питань бухгалтерського обліку, контролю, звітності та економічного аналізу;

з) складання достовірної бухгалтерської звітності на підставі первинних документів і бухгалтерських записів, подання її у встановлені строки до відповідних органів;

і) здійснення (разом з іншими підрозділами і службами) економічного аналізу господарсько-фінансової діяльності об'єднання, підприємства, організації, установи за даними бухгалтерського обліку і звітності з метою виявлення внутрішньогосподарських резервів, запобігання втратам і невиробничим витратам;

к) необхідну допомогу постійно діючим виробничим радам, громадським групам (бюро) економічного аналізу у використанні облікових даних для роботи з виявлення і реалізації внутрішньогосподарських резервів;

л) активну участь працівників бухгалтерського обліку в заходах, спрямованих на дотримання державної дисципліни і зміцнення господарського розрахунку;

м) своєчасне проведення разом з іншими підрозділами і службами у виробничих (структурних) одиницях об'єднань, а також у виробництвах і господарствах, виділених на окремий баланс, перевірок і документальних ревізій і підготовку пропозицій щодо поліпшення їх роботи;

н) збереження бухгалтерських документів, оформлення і передачу їх у встановленому порядку до архіву.

Головний бухгалтер разом з керівниками відповідних підрозділів і служб зобов'язаний ретельно контролювати:

а) додержання встановлених правил оформлення, прийняття і відпуску товарно-матеріальних цінностей;

б) правильність витрачання фонду заробітної плати, встановлення посадових окладів, суворе дотримання штатної, фінансової і касової дисципліни;

в) дотримання встановлених правил проведення інвентаризацій коштів, товарно-матеріальних цінностей, основних фондів, розрахунків і платіжних зобов'язань;

г) стягнення у встановлені строки дебіторської і погашення кредиторської заборгованості, додержання платіжної дисципліни;

д) законність списання з бухгалтерського балансу нестач, дебіторської заборгованості та інших втрат.

За наявності у складі об'єднання, підприємства, організації, установи самостійної фінансової служби на головного бухгалтера покладаються обов'язки з обліку фінансових, розрахункових і кредитних операцій і контролю за законністю, своєчасністю і правильністю оформлення цих операцій.

Головний бухгалтер зобов'язаний брати активну участь у підготовці заходів, що запобігають виникненню нестач і незаконному витрачанню коштів і товарно-матеріальних цінностей, порушенню фінансового і господарського законодавства.

У разі виявлення незаконних дій посадових осіб (приписки, використання коштів не за призначенням та інші порушення і зловживання) головний бухгалтер доповідає про це керівнику об'єднання, підприємства, організації, установи для вживання заходів.

Документи, що є підставою для прийняття і видачі коштів і товарно-матеріальних цінностей, а також кредитні й розрахункові зобов'язання підписують керівник об'єднання, підприємства, організації, установи і головний бухгалтер або особи, що ними на це уповноважені. Надання права підпису документів цим особам має оформлятись наказом по об'єднанню, підприємству, організації, установі.

Зазначені документи без підпису головного бухгалтера або осіб, ним на те уповноважених, вважаються недійсними і не повинні прийматися до виконання матеріально відповідальними особами і працівниками бухгалтерії даного об'єднання, підприємства, організації, установи, а також установами банків.

Головному бухгалтеру забороняється приймати до виконання й оформлення документи на операції, що суперечать законодавству і встановленому порядку приймання, зберігання і витрачання коштів, товарно-матеріальних та інших цінностей.

Одержавши від керівника об'єднання, підприємства, організації, установи розпорядження здійснити таку дію, головний бухгалтер, не виконуючи її, у письмовій формі звертає увагу керівника на незаконність даного ним розпорядження. У разі одержання від керівника повторного письмового розпорядження головний бухгалтер виконує його. Усю повноту відповідальності за незаконність здійсненої операції несе керівник об'єднання, підприємства, організації, установи, який зобов'язаний про прийняте ним рішення негайно у письмовій формі повідомити керівника вищого органу.

Керівник вищого органу, який одержав вказане повідомлення, розглядає його і приймає відповідне рішення, про що повідомляє керівника об'єднання, підприємства, організації, установи.

Суперечності між головним бухгалтером і керівником об'єднання, підприємства, організації, установи вирішуються керівником вищого органу.

Головний бухгалтер встановлює службові обов'язки для підлеглих йому працівників з тим, щоб кожний працівник знав коло своїх обов'язків і відповідав за їх виконання. Працівники інших підрозділів і служб, зайняті бухгалтерським обліком, з питань організації і ведення обліку та звітності підпорядковуються головному бухгалтеру.

Головний бухгалтер має право:

• одержувати від виконавців і керівників структурних підрозділів підприємства інформацію, необхідну для виконання своїх службових обов'язків;

• підписувати фінансові документи з приймання і видачі грошових коштів, товарно-матеріальних та інших цінностей;

• не приймати до оформлення і виконання фінансові документи, оформлені з порушенням вимог порядку приймання, зберігання і витрачання грошових коштів, товарно-матеріальних та інших цінностей;

• наказом по підприємству надавати право другого підпису у фінансових документах підприємства заступнику головного бухгалтера;

• здійснювати перевірки у структурних підрозділах підприємства з дотримання фінансової та касової дисципліни, а також з питань організації і ведення бухгалтерського обліку.

Вимоги головного бухгалтера щодо порядку оформлення операцій і подання до бухгалтерії необхідних документів і відомостей є обов'язковими для всіх підрозділів і служб об'єднання, підприємства, організації, установи.

За невиконання або порушення вказівок головного бухгалтера, що випливають із переліку покладених на нього обов'язків, винні можуть позбавлятися, за розпорядженням керівника об'єднання, підприємства, організації, установи, премій повністю або частково, а в деяких випадках притягуватись до відповідальності у встановленому законом порядку.

Підрозділи і служби об'єднання, підприємства, організації, установи:

• несуть повну відповідальність за законність здійснюваних операцій і правильність їх оформлення;

• зобов'язані своєчасно передавати до бухгалтерії необхідні для бухгалтерського обліку і контролю документи — накази, постанови, розпорядження, а також договори, угоди, кошториси, нормативи та інші матеріали.

За несвоєчасне, неякісне оформлення і складання цих документів, затримку передачі їх для відображення у бухгалтерському обліку і звітності, за недостовірність вміщених у документах даних, а також за складання документів, що відображають незаконні операції, відповідальність несуть посадові особи, які склали і підписали ці документи. Списки посадових осіб, на яких покладаються обов'язки складання первинних документів і яким надається право їх підпису, погоджуються з головним бухгалтером.

Призначення, звільнення і переміщення матеріально відповідальних осіб (касирів, завідувачів складів тощо) здійснюється за погодженням із головним бухгалтером.

Договори й угоди, що укладають об'єднання, підприємства, організації, установи на одержання або відпуск товарно-матеріальних цінностей і на виконання робіт та надання послуг, а також накази і розпорядження про встановлення працівникам посадових окладів, надбавок до заробітної плати і про преміювання попередньо розглядає і візує головний бухгалтер.

Головний бухгалтер має право:

а) вимагати від керівників бригад, дільниць, цехів, відділків та інших підрозділів і служб, а за необхідності і від керівника об'єднання, підприємства, організації, установи вживання заходів щодо підвищення ефективності використання коштів, посилення збереження власності, забезпечення правильної організації бухгалтерського обліку і контролю, зокрема:

• перегляду завищених і застарілих норм витрат сировини, матеріалів, затрат праці та інших норм;

• поліпшення складського й ваговимірювального господарства, належної організації приймання і зберігання сировини, матеріалів та інших цінностей, підвищення обґрунтованості відпуску цих цінностей для потреб виробництва, обслуговування й управління;

• вживання заходів щодо поліпшення контролю за правильністю застосування норм і нормативів, організації правильного первинного обліку виробітку продукції і руху деталей та напівфабрикатів, організації кількісного (натурального) обліку використання сировини і матеріалів у цехах, на виробничих ділянках тощо;

б) перевіряти у структурних підрозділах і службах об'єднання, підприємства, організації, установи дотримання встановленого порядку прийняття, оприбуткування, зберігання і витрачання коштів, товарно-матеріальних та інших цінностей;

в) готувати пропозиції щодо зниження розмірів премій або позбавлення премій керівників цехів, дільниць, бригад, відділків та інших підрозділів і служб, а також прорабів і майстрів, які не забезпечують виконання встановлених правил оформлення первинної документації, ведення первинного обліку та інших вимог щодо організації обліку і контролю;

г) вносити пропозиції про здійснення грошових нарахувань на посадових осіб, які завдали своїми неправильними діями або нерозпорядливістю матеріальну шкоду державі, підприємству, організації.

Головний бухгалтер несе відповідальність у разі:

а) неправильного ведення бухгалтерського обліку, наслідком чого є його запущеність і перекручення у бухгалтерській звітності;

б) прийняття до виконання й оформлення документів на операції, що суперечать встановленому порядку прийняття, оприбуткування, зберігання і витрачання коштів, товарно-матеріальних та інших цінностей;

в) несвоєчасної і неправильної звірки операцій за рахунками у банках, розрахунками з дебіторами і кредиторами;

г) порушення порядку списання з бухгалтерського балансу нестач, дебіторської заборгованості та інших втрат;

д) несвоєчасного проведення у виробничих (структурних) одиницях об'єднань, а також у виробництвах і господарствах, виділених на окремий баланс, перевірок і документальних ревізій;

є) складання недостовірної бухгалтерської звітності з вини бухгалтерії; ж) інших порушень положень та інструкцій щодо організації бухгалтерського обліку.

Головний бухгалтер несе нарівні з керівником об'єднання, підприємства, організації, установи відповідальність;

а) за порушення правил і положень, що регламентують фінансово-господарську діяльність;

б) за несвоєчасне стягнення грошових нарахувань з посадових осіб;

в) за порушення термінів подання місячних, квартальних і річних бухгалтерських звітів і балансів до відповідних органів.

Головний бухгалтер несе відповідальність за:

• якість і своєчасність виконання покладених на нього посадовою інструкцією обов'язків;

• достовірність звітів і довідок про результати ревізійних перевірок, що подаються;

• нерозголошення відомостей, що складають комерційну таємницю підприємства;

• дотримання правил внутрішнього трудового розпорядку підприємства;

• дотримання інструкції з охорони праці, протипожежної безпеки і виробничої санітарії.

Дисциплінарна, матеріальна і кримінальна відповідальність головних бухгалтерів визначається за чинним законодавством. При цьому дисциплінарне стягнення на головного бухгалтера накладається відповідно до підпорядкованості керівним органам.

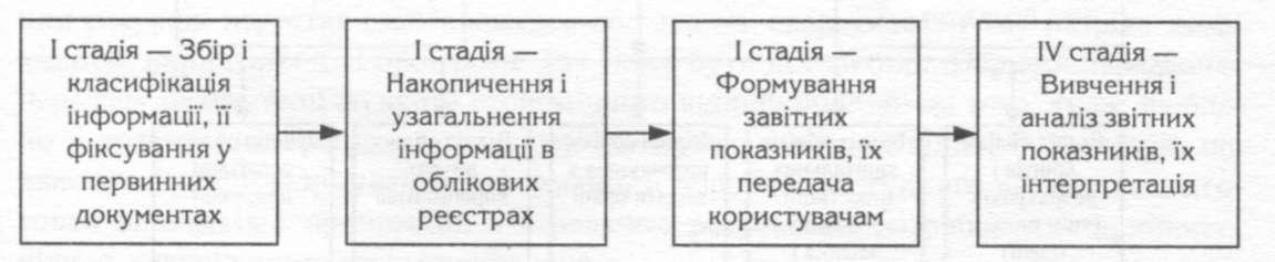

Варто мати на увазі, що облікова політика стосовно розподілу обов'язків серед облікових працівників підприємства повинна передбачати цілісність їх функціональних обов'язків, і це є особливо важливим, зважаючи на сутність облікового процесу як декількох розділених стадій, що охоплюють поточне спостереження, вимірювання, реєстрацію, систематизацію господарських операцій, складання й аналіз звітної інформації. До першої стадії облікової роботи належать організаційно пов'язані між собою поточне спостереження і контроль, вимірювання і реєстрація господарських явищ. Ця стадія первинного обліку передбачає складання й оформлення первинних документів та інших носіїв інформації. До другої стадії належать систематизація і групування показників. Вона визначає технічну бухгалтерську обробку первинних даних до складання звітності. Третя стадія — використання інформації та її аналіз — виступає як завершальна фаза облікового процесу. Усі три стадії територіально і в часі можуть бути відділені одна від одної. На цьому базується продовження принципів концентрації, кооперування і спеціалізації в обліковій роботі [78, с. 9].

Облікова політика підприємства не може бути аморфною, у вигляді усних вказівок головного бухгалтера, які він дає підлеглим. Водночас треба зазначити, що багато головних бухгалтерів не приділяють належну увагу документальному оформленню службових обов'язків облікових працівників. У результаті продуктивність праці таких працівників різко знижується. Досвід ведення обліку на підприємствах свідчить, що рівномірна і раціональна організація робіт може досягатись лише за різностороннього регламентування в часі всіх комплексів й елементів облікового процесу і функцій його учасників.

Регламентація розподілу обов'язків та їх виконання вимагають від керівника обліку розумного підходу до визначення навантаження кожного виконавця, системи прийомів праці, розпорядку дня, ефективного використання робочого часу і засобів автоматизації.

Найправильнішим способом розподілу обов'язків між обліковими працівниками є детально розроблені індивідуальні графіки, в яких записуються всі види облікових і звітних робіт у найкоротші терміни їх виконання. Причому в графіках виділяють два розділи: «Основна робота» і «Робота за відсутніх виконавців». До першого розділу входять роботи, які випливають з прямих функцій виконавця, до другого — роботи, які виконуються за інших виконавців під час їх хвороби, перебування в черговій відпустці та інших випадках невиходу на роботу.

Бухгалтерам, які систематично виконують індивідуальний графік, на розгляд адміністрації підприємства доцільно надавати заохочувальні відпустки на термін скорочення часу з виконання передбачених графіком робіт. Використати такі відпустки можна в період перших двох тижнів після складання балансу за звітний період, але до наступної відпустки додавати їх не можна.

Для полегшення складання індивідуальних графіків можна використати наступний перелік основних обов'язків облікових робітників.

1. Головний бухгалтер виконує обов'язки, передбачені Законом України «Про бухгалтерський облік та фінансову звітність в Україні», забезпечує заповнення й оформлення журналів-ордерів з обліку коштів і розрахунків та відомостей до них, складання бухгалтерської звітності та її подання у встановлені строки відповідним органам.

2. Заступник головного бухгалтера забезпечує ведення журналів-ордерів з обліку активів і відомостей до них, обробку виробничих звітів, складання звітних калькуляцій, ведення Головної книги.

3. Бухгалтер матеріального відділу забезпечує складання й оформлення журналу-ордера, приймання й обробку первинної і зведеної документації з надходження і вибуття матеріальних цінностей; контроль за веденням обліку в місцях зберігання і за матеріалами, які знаходяться в дорозі; організацію і проведення інвентаризації матеріальних цінностей, складання звіряльних відомостей і аналіз результатів перевірки; ведення аналітичного обліку матеріальних цінностей; коригування номенклатури-цінника і перевірку рахунків постачальників; підготовку і складання всіх необхідних відомостей і довідок для поточної роботи і періодичної звітності про наявність і рух продукції та виробничих запасів.

4. Бухгалтер розрахункового відділу забезпечує складання і підрахунок залишків в журналах-ордерах і відомостях, обробку вхідної документації, постійну звірку розрахунків господарства з іншими підприємствами, організаціями, контроль за своєчасним утриманням дебіторської і погашенням кредиторської заборгованості.

5. Бухгалтер за розрахунками з персоналом (робітниками і службовцями) забезпечує приймання, перевірку і обробку первинної документації; складання платіжних документів на видачу заробітної плати; складання розрахунків допомоги за тимчасовою непрацездатністю; контроль утримань за виконавчими листами; ведення особових рахунків робітників і службовців; ведення аналітичного обліку розрахунків з депонентами із заробітної плати та органами соціального страхування і соціального забезпечення; складання розрахунків за всіма проміжними виплатами (відпуски, звільнення тощо); видачу довідок щодо заробітної плати; контроль за витратами фонду оплати праці; складання звітності; зберігання всіх облікових документів за звітний місяць.

Примірний порядок розподілу обов'язків і регістрів між обліковими робітниками рекомендується на основі узагальнення досвіду ведення обліку в окремих підприємствах за журнально-ордерною формою. Безумовно, у разі складання індивідуальних графіків необхідно брати до уваги специфічні особливості кожного даного підприємства (наприклад, чисельність облікових робітників за штатом, ступінь централізації й автоматизації обліку) і вносити у пропонований перелік відповідні зміни [78, с. 32].

Нерідко спостерігається, що більше половини всіх облікових робіт за звітний місяць виконується протягом першої половини наступного місяця, а іноді й пізніше. В основному це пов'язано з обліком запасів. Сальдовий метод певного мірою допомагає виправити цей недолік, оскільки при цьому сама організація обліку на складах і в бухгалтерії вносить елементи рівномірності і самодисципліни, даючи тим самим можливість відображати рух матеріальних цінностей за місячним графіком.

Для прикладу наведемо графік облікових робіт на складах і в бухгалтерії господарства за сальдовим методом (табл. 10.2).

Таким чином, застосування сальдового методу обліку матеріальних цінностей у поєднанні з журнально-ордерною формою бухгалтерського обліку забезпечує своєчасну (до складання балансу) звірку даних складського обліку, а в середині останнього — даних синтетичного й аналітичного обліку.

Таблиця 10.2

Графік облікових робіт за сальдовим методом

№ п/п |

Назва робіт |

Термін виконання |

Виконавці |

1 |

2 |

3 |

4 |

1. |

Оформлення первинних документів з надходження і видачі матеріалів зі складу |

У день здійснення операції |

Завскладу |

2. |

Запис цих операцій в книгу (карточки) складського обліку |

У той же день |

Завскладу |

3. |

Періодична перевірка правильності оформлення первинних документів, правильність і своєчасність записів операцій в книгу (карточки) складського обліку |

У міру приймання документів |

Завскладу |

1 |

2 |

3 |

4 |

4. |

Здача в бухгалтерію первинних документів з надходження і витрачання матеріальних цінностей |

Раз на тиждень в який-небудь конкретний день і 1 -го числа наступного місяця |

Завскладу |

5. |

Звірка записів, зроблених у книзі (карточках) складського обліку, з первинними документами; перевірка виведених в книзі (карточках) складського обліку залишків; таксування первинних документів; запис руху матеріалів за минулий тиждень у накопичувальних відомостях; відмітка первинних документів із надходження за джерелами надходження, а з витрачання — за напрямами витрат; передача рахунків-фактур і других примірників прибуткових накладних (ордерів) працівнику облікового відділу бухгалтерії |

У міру прийому документів від завідувачів складів |

Бухгалтер матеріального відділу |

6. |

Відображення операцій з надходження матеріалів в журналах-ордерах і типових відомостях |

У перші два дні після одержання документів від бухгалтера матеріального відділу |

Бухгалтер розрахункового відділу |

7. |

Підрахунок залишків в карточках (книгах) складського обліку, перевірка підрахованих залишків на кінець місяця |

Останній день звітного місяця |

Завскладу |

8. |

Перенесення залишків у сальдові відомості. Сортування і підрахунок сум за обліковими групами матеріалів і складами. |

2-го числа після облікового місяця |

Бухгалтер матеріального відділу |

9. |

Підрахунок місячних залишків в накопичувальних відомостях |

3-го числа після звітного місяця |

Бухгалтер матеріального відділу |

10. |

Звірка залишків складського обліку з даними бухгалтерського обліку |

4-го числа після звітного місяця |

Бухгалтер матеріального відділу |

11. |

Звірка місячних залишків із журналами-ордерами і типовими відомостями інших відділів бухгалтерії |

5-го числа після звітного місяця |

Бухгалтер матеріального відділу |

12. |

Розрахунок сум і відсотка відхилень фактичної собівартості матеріальних цінностей від їх вартості за облікованими цінами |

5-го числа після звітного місяця |

Бухгалтер матеріального відділу |

13. |

Обчислення фактичної собівартості залишків на кінець місяця і звірка їх з Головною книгою |

6-го числа після звітного місяця |

Бухгалтер матеріального відділу |

Важливим питанням організації роботи бухгалтерії, як підкреслює В. Петрова, є правильний розподіл обов'язків облікових працівників. Основні вимоги при цьому — прагнення до забезпечення повного і рівномірного навантаження кожного працівника і найкраще виконання ними своїх функцій. У зв'язку з цим вся діяльність облікового персоналу повинна будуватися на принципах поділу праці, тобто спеціалізації функцій окремих частин бухгалтерії та її працівників і кооперації їх спільних дій.

Розрізняють два види поділу праці — предметний і функціональний. Предметний поділ грунтується на принципі однорідності сукупностей засобів, які закріпляються за кожним сектором бухгалтерії. Він лежить в основі типових структур бухгалтерії. Наприклад, в бухгалтерії великого чи середнього виробничого підприємства організовуються такі відділи (сектори чи групи): матеріального обліку, обліку праці і заробітної плати (розрахунковий відділ), облік виробництва і калькуляції собівартості, облік готової продукції, облік розрахункових і касових операцій, облік капітальних вкладень, облік житлово-комунального господарства, балансовий відділ (загальний відділ).

Важливим при цьому є розмежування обов'язків щодо керівництва обліковою роботою між головним бухгалтером і його заступником щодо конкретних відділів (секторів) бухгалтерії. Але, зазвичай, заступник бухгалтера виконує й низку інших функцій за вказівкою головного бухгалтера. Крім того, рівень кваліфікації заступника повинен бути таким, щоб він у разі необхідності міг замінити головного бухгалтера.

Обов'язки інших співробітників бухгалтерії повинні визначатися інструкціями. Обов'язковою передумовою розробки посадових інструкцій повинна бути класифікація бухгалтерських робіт за рівнем складності, що дозволить рівномірніше розподілити обов'язки між окремими виконавцями. Доцільно зміст інструкції пов'язати з кваліфікаційними вимогами, які ставляться виконавцю певного підрозділу робіт, а також умовами заохочення за дострокове та якісне виконання певних робіт. На деяких підприємствах введені положення про бездефектну працю бухгалтерів, в яких розшифровуються показники виконання облікових функцій. За допомогою посадових інструкцій усувається знеосібка і суб'єктивізм в ділових відносинах, забезпечується строгий ритм і надійність у роботі бухгалтерії.

Для того, щоби проаналізувати зайнятість кожного робітника, визначити послідовність роботи, виявити дублювання чи виконання невластивих виконавцям функцій, доцільно складати оперограми (табл. 10.3).

Аналіз оперограм дає змогу правильніше й чіткіше розподілити обов'язки між співробітниками. Це у свою чергу створює умови для розвитку поглибленої спеціалізації працівників бухгалтерії, раціонального кооперування робіт і підвищення продуктивності праці [78, с. 29, 33].

Таблиця 10.3

Оперограма визначення зайнятості облікових робітників

Примітка: Р — ручна обробка; М — машинна. Знаменник — продовження роботи [78, с. 34]

Велику роль в організації праці управлінського апарату відіграє діловодство, оскільки воно займає значну частину його робочого часу. Напряму воно стосується і бухгалтерії, через яку проходить великий потік різних документів, ж внутрішніх, так і зовнішніх.

Бухгалтерія в процесі обміну інформацією одну частину документів одержує іззовні (від постачальників та ін.), від інших відділів і підрозділів свого підприємства (організації). Частина документів після відповідного контролю та обробки повертається у відділи і підрозділи, а також виходить за межі підприємства (покупцям, у банк). Значна частка документів складається і використовується тільки всередині бухгалтерії для технічних цілей (різні довідки, відомості, вибірки).

У зв'язку з цим для наукової організації праці в бухгалтерії велике значення має правильно налагоджене діловодство, вміння швидко і чітко складати документ, раціонально працювати з ним, затрачаючи на це мінімум часу. Велику організаційну роль у цьому відіграє впорядкування документообороту.

Бухгалтерія складає різні довідки, доповіді, звіти, пояснювальні записки тощо. Насамперед необхідно постійно прагнути чітко і коротко висвітлювати зміст таких документів. Не слід зловживати іноземними словами, іншомовними виразами. Необхідно слідкувати за тим, щоб не було повторень, зайвих формулювань, які нічого нового не додають до раніше написаного. Багато ділових листів (постачальникам, покупцям, арбітражу, банку) за формою і змістом часто бувають однотипними, тому корисно скласти збірник зразків типових листів [78, с. 33-35].

Склад і структура обліково-обчислювальних бухгалтерських робіт дуже різноманітні. Вони пов'язані з документацією (випискою, обробкою і групуванням документів); проведенням записів за даними первинних і зведених документів в регістри синтетичного й аналітичного обліку; складанням балансу та інших форм періодичної й річної звітності; виконанням значного обсягу обчислювальних операцій, пов'язаних зі здійсненням облікових записів і проведенням економічного аналізу.

Для визначення планованого обсягу робіт складається таблиця у вигляді опису всіх робіт, де вказується: найменування облікової роботи за видами; її обсяг як у кількісному вимірюванні (документів, документо-рядків, документо-граф, пози-цій-записів тощо), так і у витратах часу на їх виконання (днях, годинах, хвилинах, секундах); виконавці з визначенням посади; особи, відділи, яким подається виконана робота; терміни подання; технічні засоби, які використовуються в обліку.

Загальний обсяг робіт, що виконується в бухгалтерії, пов'язаний з витратами робочого часу на основні і додаткові функції та перерви.

Розподіл робіт, пов'язаних з фінансовою діяльністю підприємства, за елементами функцій заступника головного бухгалтера видно з табл. 10.4.

Таблиця 10.4.

Склад робочого часу за елементами затрат [78, с. 55]

Складові робочого часу |

Елемент затрат |

Основні функції |

1. Оформлення документації (первинних документів, актів, заявок, листів та ін.). 2. Ознайомлення з документацією та її перевірка. 3. Розцінка, підпис і передача документів. 4. Проведення розрахунків ручним способом. 5. Проведення розрахунків автоматизованим способом. 6. Складання звітів, пояснювальних записок і графіків. 7. Аналіз виробничих показників. |

Додаткові функції, пов'язані з виконанням посадових обов'язків |

1. Одержання, видача і перевірка завдання. 2. Ділові розмови телефоном. 3. Відвідування інших відділів, цехів і організацій. 4. Виробничі наради. |

Додаткові функції, не пов'язані з виконанням посадових обов'язків |

1. Підготовка матеріалів до виробничих нарад відповідно до завдань керівника відділу. 2. Підготовка форм, таблиць та ін. |

Перерви регламентовані |

1. Обідні перерви, виробнича гімнастика. 2. Час на особисті потреби |

Перерви нерегламентовані |

1. Виконання громадських обов'язків під час робочого часу. 2. Короткочасні дострокові звільнення з роботи за дозволом адміністрації. |

Зміст робіт щодо здійснення бухгалтерського обліку визначається посадовими інструкціями. Нормована трудомісткість встановлюється виходячи з конкретних обсягів робіт, норм трудомісткості і норм обслуговування. Якщо відсутні відповідні нормативи, то трудомісткість розраховується на базі укрупнених нормативів чисельності.

Переважаюча частина загального обсягу бухгалтерської роботи складається з типових одиниць, що багато разів повторюються, і є стандартною. На промислових підприємствах стандартна робота складає близько трьох четвертих усієї роботи бухгалтерії. Відносно кожної одиниці стандартної роботи можна визначити плановий час її виконання.

Одиницею стандартної роботи бухгалтерії є складання одного первинного документа, калькуляції, проведення одного бухгалтерського запису, тобто самостійного відособленого обсягу облікової роботи. Звичайно одиниця бухгалтерської роботи складається з декількох облікових записів (наприклад, складання рахунка— фактури).

Плановий час для виконання різних одиниць стандартної роботи можна визначити методом хронометражу декількох виконавців з метою визначення середньопрогресивного планового часу.

Керівна, контрольна та інша робота, пов'язана з управлінням обліковим процесом, є нестандартною. Вона не має типового характеру, її не можна виразити в строго визначених одиницях і вирахувати плановий час для виконання. Проте вона теж вимагає систематизації. Нестандартна бухгалтерська робота поділяється на продуктивну і непродуктивну. Продуктивна полягає в підтриманні бухгалтером облікових та інших службових зв'язків з особами і підрозділами свого й суміжного підприємства та керівних організацій, в проведенні інструктажів бухгалтерських кадрів у зв'язку з уведенням нових форм і методів роботи бухгалтерії, здійсненні контрольних і аналітичних функцій. Непродуктивна нестандартна робота полягає також у відшукуванні й виправленні помилок.

Загальний плановий час для нестандартної роботи встановлюється на основі методу фотографування робочого дня бухгалтера. Причому для виконання непродуктивної бухгалтерської роботи визначають лише мінімальний час, що властиве досвідченим бухгалтерам. У всіх випадках воно повинне бути співмірним із стандартною роботою.

Нестандартна робота повинна бути строго систематизована. Вона може бути наступною: видача довідок робітникам, службовцям, керівникам цехів; підтримка зв'язку з постачальниками, покупцями, підзвітними особами та ін.; ведення кореспонденції; відвідини інших підприємств з питань обміну досвідом, наприклад, участь у комісіях і нарадах; підрахунок економічного ефекту від заходів щодо

вдосконалення обліку; коригування помилок; врегулювання спірних облікових і фінансових питань.

Планомірний розподіл обсягу робіт за часом в цілому і за виконавцями має велике значення для наукової організації бухгалтерського обліку і праці. Проте у практиці роботи багатьох підприємств таке планування зводиться лише до опису окремих видів робіт, покладених на даного бухгалтера, причому тривалість їх виконання визначається інтуїтивно. Це часто є причиною нерівномірного завантаження облікового персоналу, затримок у роботі, пов'язаних із завершенням облікових робіт і складанням звітності. Обсяг обліково-обчислювальних робіт у бухгалтерії збільшується до кінця кожного звітного періоду. Причому прогресивне наростання обсягу облікової інформації призводить до того, що вона зростає до кінця кварталу більше, ніж до кінця місяця, і до кінця року більше, ніж до кінця кварталу. Тому в кожному календарному місяці у плануванні обсягу робіт необхідно виділити два періоди. У другому, окрім поточного обліку, ведуться додаткові роботи, пов'язані зі складанням звітності. Наукова організація праці вимагає максимального поєднання цих робіт у часі. Цьому сприяє накопичення облікових даних у регістрах сучасних форм.

Розподіл обліково-обчислювальних функцій повинен бути підпорядкований вимозі забезпечення максимальної економії робочого часу, зниженню витрат на ведення обліку і найвищої продуктивності праці з формування своєчасної, повної і достовірної інформації про господарські ситуації, необхідної для ухвалення обґрунтованих рішень управління економікою підприємства.

Часом, праця облікового персоналу використовується з недостатньою ефективністю. Це виражається в неповному використанні робочого часу в результаті простоїв, відпусток з дозволу адміністрації, допущенні даремних, невластивих даній категорії персоналу робіт (збирання відомостей, виправлення допущених помилок, друкування, ведення діловодства тощо). Усе це свідчить про відсутність чіткої регламентації робіт і твердого закріплення їх за виконавцями. Результатом є значні понаднормові роботи і робота у вихідні дні, особливо в кінці звітного періоду.

Для раціонального використання часу облікового персоналу велике значення мають організаційні заходи, посадові інструкції. їх дотримання сприяє тому, щоб кожен виконавець використовував свій робочий час на виконання тільки закріплених за ним робіт. Водночас значної економії робочого часу і поліпшення організації праці можна досягти за рахунок їх чіткого планування. Адже низький рівень планування праці є причиною її зайвих витрат. Основою для нормування витрат облікової праці, скорочення втрат робочого часу на ведення обліку, планування чисельності облікового персоналу, побудови раціональної системи оплати праці є спеціальні дослідження, зокрема вивчення структури витрат робочого часу на виконання основних видів облікових робіт, одержаних на підставі методу самофотографії (табл. 10.5).

Таблиця 10.5

Затрати часу за видами робіт [78, с. 58]

Вид робіт |

Підприємство |

||

продовольчий магазин |

непродовольчий магазин |

гуртова база |

|

Оперативна робота |

44,8 |

56,9 |

69,4 |

Облікова робота |

49,8 |

42,5 |

28,1 |

Складання звітності |

5,4 |

0,6 |

2,5 |

Всього |

100 |

100 |

100 |

Зокрема, частка витрат облікової праці, пов'язаної з оформленням документів, їх перевіркою, групуванням тощо, все ще велика і складає майже половину загального обсягу трудових витрат. Саме тому планування витрат праці і визначення обсягу облікової роботи є визначенням чисельності облікового персоналу і побудови раціональної системи його оплати [78, с. 54-59].

Стосовно бухгалтерії як частини апарату управління розрахунку нормативу чисельності повинно передувати розчленування процесу обліку на найважливіші складові з метою встановлення доцільного ступеня його централізації і децентралізації за кожною функцією, побудова принципової схеми структури бухгалтерії, що забезпечує раціональну підпорядкованість і взаємозв'язок її відділів.

Нормативи чисельності апарату бухгалтерії повинні відображати залежність від багатьох найістотніших чинників, а не тільки від чисельності промислово-виробничого персоналу та обсягу виробництва. До таких чинників насамперед слід віднести число найменувань, типів, розмірів, артикулів вживаних матеріалів, напівфабрикатів, купованих виробів і продукції, що випускається, кількість постачальників і покупців, рівень механізації обліково-обчислювальних робіт.

Розрахунки показують майже пряму залежність чисельності працівників бухгалтерії від вказаних чинників, хоча на практиці зустрічаються і досить великі відхилення від норми.

Відповідно до методики НДІ праці розрахунок нормативів чисельності працівників бухгалтерії може бути зроблений з використанням математичної формули зі ступеневими функціями:

Нч = Кха-х- х2а... х„ап, (10.1)

де Нч — норматив чисельності бухгалтерії (включаючи загальнозаводську бухгалтерію і цеховий апарат);

К — постійний коефіцієнт, що виражає зв'язок нормативу з чисельним значенням чинників;

х1,х2,хп — числові значення чинників (змінні величини);

а1,а2,ап - постійні показники степеня при числових значеннях чинників.

Якщо підставити в цю формулу значення величин на даному підприємстві, то можна знайти чисельність за кожною функцією управління, зокрема в бухгалтерському обліку. Розрахунок коефіцієнтів кореляції і параметрів формул може виконуватись за допомогою електронно-обчислювальної машини на підставі заздалегідь складеної спеціальної програми.

На основі викладеної методики розрахунку нормативів чисельності за функціями управління низка галузевих науково-дослідних інститутів розробила нормативні формули стосовно галузевих особливостей. Так, для заводів тракторного і сільськогосподарського машинобудування укрупнено, чисельність інженерно-технічних працівників і службовців, зайнятих виконанням функцій бухгалтерського обліку і фінансової діяльності, визначається за формулою науково-дослідного інституту тракторного і сільськогосподарського машинобудування.

Нч = 0.808*Р0,7174*М0,0315

де Рпп - чисельність промислово-виробничого персоналу;

М — кількість найменувань типорозмірів, артикулів вживаних основних і допоміжних матеріалів, напівфабрикатів, комплектуючих виробів і продукції, що випускається.

Наведемо аналогічні формули для розрахунку нормативу чисельності за функцією «бухгалтерський облік і фінансова діяльність» ще для трьох галузей:

• для верстатобудування — Нч = 0,1580 *Р0,6586*М0,0700;

• для взуттєвої промисловості — Нч = 0,0503 • Р 0,8403 * М 0,2540;

• для кондитерської промисловості — Нч = 0,0570 • Р 0,8195 пп

Розрахована за наведеними формулами нормативна чисельність на підприємствах може бути вищою від фактичної. У цьому разі фактична чисельність не повинна збільшуватися і доводитися до нормативної. Звичайно, треба брати до уваги і те, чи не знижується внаслідок відхилення від нормативу чисельності працівників ефективність роботи підприємства. Якщо ж фактична чисельність облікових працівників вища нормативної, повинно плануватися скорочення апарату за рахунок кращої організації, усунення дублювання обліково-обчислювальних функцій в роботі підрозділів, спрощення документації, документообороту, облікової реєстрації і ширшого впровадження засобів механізації в обліковий процес [78, с. 61-63]. Проте, як підкреслює В. Петрова, наочним і простим способом визначення чисельності працівників бухгалтерії залежно від заданих числових значень початкових чинників є зображення нормативів у вигляді таблиць.

Як показує практика, методом кореляційного аналізу доцільно розраховувати нормативи лише на підприємствах, на яких чисельність апарату управління, включаючи бухгалтерію, більша 15 чоловік. У разі меншої чисельності управлінського персоналу доцільно складати штатні розписи з переліком посад за функціями управління та обліку [78, с.65].

Окрім ступеневих функцій, для побудови нормативів чисельності в деяких випадках може бути використана і лінійна функція.

Зокрема, для розрахунків нормативів чисельності можуть застосовуватися типові норми часу і норми обслуговування в бухгалтерському обліку, які розроблені на базі хронометражних спостережень, проведених на виробничих підприємствах, а також узагальнення передового досвіду організації праці працівників бухгалтерського обліку. Вони можуть бути застосовані на виробничих підприємствах всіх галузей народного господарства.

За одиницю вимірювання в типових нормах прийняті:

• з обліку основних засобів, сировини, основних і допоміжних матеріалів і напівфабрикатів; витрат на виробництво і калькуляцію собівартості продукції; готової продукції та її реалізації — один первинний прибутково-видатковий документ;

• з розрахунком заробітної платні — чисельність працівників, що обслуговуються одним бухгалтером або рахівником.

Норми часу виражають сукупні нормативні витрати часу на виконання всього обсягу бухгалтерських робіт протягом місяця, умовно віднесені на один первинний прибутково-видатковий документ. Ці норми часу за видами бухгалтерського обліку розраховані залежно від числа рядків і граф у первинних прибутково-видаткових документах.

Для розрахунку заробітної плати встановлюються норми обслуговування окремо для робітників, що знаходяться на відрядній оплаті праці, і решти категорій, оплачуваних погодинно.

Норми обслуговування відрядників диференціюються залежно від характеру організації виробництва (табл. 10.6).

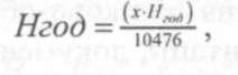

Чисельність працівників, зайнятих бухгалтерським обліком (за видами робіт), визначається за формулою:

(10.3)

де х — середньооблікове число первинних прибутково-видаткових документів; Нгод — норма часу на один первинний прибутково-видатковий документ;

10476 — місячний фонд робочого часу одного бухгалтера, хв.

Таблиця 10.6

Типові норми обслуговування в розрахунках заробітної плати Одиниця виміру — кількість робітників, яка припадає на одного бухгалтера чи обліковця [78, с. 68]

Номер норми |

Відсоток роботи, яка передається на МЛС, % |

Відрядники |

Інші категорії робітників підприємства (незалежно від характеру виробництва) |

||

Характер виробництва |

|||||

масово-поточне і крупносерійне |

серійне |

дрібносерійне та індивідуальне |

|||

1 |

До 5 |

250 |

2158 |

175 |

310 |

2 |

6-10 |

275 |

235 |

190 |

340 |

3 |

11-15 |

300 |

260 |

210 |

370 |

4 |

16-20 |

330 |

280 |

235 |

400 |

5 |

21-25 |

360 |

310 |

260 |

430 |

6 |

26-30 |

390 |

340 |

285 |

460 |

7 |

31-35 |

430 |

375 |

315 |

495 |

8 |

36-40 |

460 |

415 |

345 |

535 |

9 |

41-45 |

530 |

450 |

380 |

580 |

10 |

46-50 |

560 |

490 |

420 |

625 |

11 |

51-55 |

610 |

540 |

465 |

670 |

12 |

56-50 |

660 |

590 |

510 |

720 |

13 |

61-65 |

730 |

650 |

565 |

775 |

14 |

66-70 |

8020 |

710 |

625 |

835 |

15 |

71-75 |

875 |

775 |

690 |

900 |

16 |

76-80 |

955 |

850 |

760 |

970 |

17 |

81-85 |

1030 |

935 |

835 |

1045 |

18 |

86-90 |

1125 |

1020 |

920 |

1120 |

19 |

91-100 |

1230 |

1120 |

1025 |

1200 |

Розглянемо методику розрахунку чисельності бухгалтерів на прикладі.

Припустимо, що в бухгалтерії підприємства в середньому за місяць виписується і обробляється 455 первинних документів з обліку сировини, основних матеріалів і напівфабрикатів (прибуткові ордери, вимоги і лімітні карти) з числом рядків від 6 до 10 і граф від 6 і більше (норма 20,1 хв. на один документ), 433 — з числом рядків від 11 до 20 і граф від 6 і більше (норма 22,1 хв. на один документ), 526 — з числом рядків від 21 і більше та граф від 6 і більше (норма 24,3 хв. на один документ). Шукана чисельність облікових працівників складає:

Чисельність бухгалтерів, зайнятих розрахунком заробітної плати, визначається за формулою:

(10.4)

Де Нчис — чисельність бухгалтерів;

Ч1 — чисельність відрядників, що працюють на підприємстві;

Ч2 — чисельність працівників, оплачуваних погодинно;

Ноб1 — норма обслуговування відрядників одним бухгалтером;

Ноб2 — норма обслуговування працівників, оплачуваних погодинно, одним бухгалтером.

Припустимо, що на підприємстві працює 10 тис. осіб, з них 4 тис. робітників-відрядників і 6 тис. працівників, оплачуваних погодинно. Характер виробництва — серійний, в якому як документи з обліку праці і заробітної платні застосовуються рапорти і відомості про виробіток, маршрутні листи та ін.

Підставляючи у формулу числові значення чинників, одержуємо:

У підвищенні продуктивності праці облікових працівників велику роль відіграє сукупність чинників, які забезпечують нормальну діяльність кожного члена колективу і пов'язані з фізіологічними й соціальними умовами праці, а також підготовкою і підвищенням кваліфікації працівників обліку.

Під фізіологічними умовами праці розуміється сукупність чинників, що забезпечують нормальну діяльність людини в процесі виконання нею трудових операцій. У бухгалтеріях підприємств до таких чинників належать: приміщення, його освітленість, опалювання, внутрішнє оформлення, обладнання тощо, що повинно