Кооперативные игры

Кооперативная игра — термин теории игр. Кооперативной называется игра, в которой группы игроков — коалиции — могут объединять свои усилия. Этим она отличается от игр, в которых коалиции неприемлемы и каждый обязан играть за себя.

Согласно определению, кооперативной игрой называется пара (N,v), где N — это множество игроков, а v — это функция: 2N → R, из множества всех коалиций в множество вещественных чисел (так называемая характеристическая функция). Предполагается, что пустая коалиция зарабатывает ноль, то есть v(∅) = 0. Характеристическая функция описывает величину выгоды, которую данное подмножество игроков может достичь путем объединения в коалицию. Подразумевается, что игроки примут решение о создании коалиции в зависимости от размеров выплат внутри коалиции.

Монотонность — свойство, при котором у больших (в смысле включения) коалиций выплаты больше: если

.

.

Супераддитивность — свойство, при котором для любых двух непересекающихся коалиций A и B сумма их выгод по отдельности не больше их выгоды при объединении:

![]()

Выпуклость — характеристическая функция является выпуклой:

![]()

Простые игры — особый вид кооперативных игр, где все выплаты это 1 или 0, то есть коалиции либо «выигрывают», либо «проигрывают». Простая игра называется правильной, если:

![]() .

.

Значение этого: коалиция выигрывает тогда и только тогда, когда дополняющая коалиция (оппозиция) проигрывает.

В3. Стратегия финансового менеджмента: сочетание рентабельности и ликвидности.

В стремлении к успехам каждой компании приходится решать дилемму финансового менеджмента: либо рентабельность либо ликвидность. И жертвовать иногда и тем и другим в попытке совместить динамичное развитие с наличием необходимого уровня денежных средств и высокой платежеспособностью.

Рассмотрим для иллюстрации два примера. Первый показывает, что для предприятий малого и среднего бизнеса высокие темпы наращивания оборота влекут за собой повышенную ликвидность. Второй пример указывает на то, что для крупных предприятий слишком бурные темпы оборота чреваты трудностями в области ликвидности. Наконец, оба примера свидетельствуют о том, что имеется фундаментальное противоречие следующего типа: либо деятельность рентабельна, либо она приносит достаточный уровень ликвидных средств. Примирить одно с другим сложно, но возможно.

Пример 1

Возьмем три предприятия, находящиеся на разных стадиях развития: А («малое»), Б («среднее») и В («крупное»).

Предприятие А с объемом актива 10 тыс. руб. и 10-тысячным годовым оборотом находящимся на стадии «выхода из младенческого возраста». Для него характерны: среднегодовой темп прироста оборота 30%; коммерческая маржа (км) (рентабельность оборота) растет медленно: 3% в первом году, 5% во втором году, 7% в третьем году, однако предприятие выигрывает на повышении коэффициента трансформации (кт)(оборачиваемости активов):в 1-ом году - 1; во 2-ом - 1,1; в 3-ем году - 1,2.

Предприятие Б имеет активы 500 тыс. руб.; оборот 750тыс.р.в год находится на пути к фазе зрелости. Оборот ежегодно возрастает на 25%, коммерческая маржа стабилизировалась на уровне 12%, коэффициент трансформации поддерживается на уровне 1,5.

Предприятие В размер актива 100 млн. руб.; годовой оборот 160 млн. руб. Оборот растет на 10% в год, коммерческая маржа составляет 9%, коэффициент трансформации — 1,6.

в какой степени у каждого их этих предприятий необходимый прирост активов покрывается нарабатываемым нетто-результатом эксплуатации инвестиций? При этом под нетто-результатом эксплуатации инвестиций (НРЭИ) будем подразумевать показатель, складывающийся из суммы балансовой прибыли и процентов за кредит, относимых на себестоимость .

Показатель |

Предприятие А |

Предприятие Б |

Предприятие В |

Объем актива |

21,97 тыс. руб. |

977 тыс. руб. |

133 млн. руб. |

Экономическая рентабельность активов |

8,4% |

18% |

14,4% |

Излишек (дефицит) ликвидных средств |

-9,2 тыс. руб. |

—48 тыс. руб. |

+19,43 млн. руб. |

Характер покрытия приростов активов НРЭИ |

0,25 |

0,9 |

1,6 |

Для получения суммы дефицита или излишка ликвидности необходимо вычислить объем НРЭИ за 3года и сравнить с ним сумму прироста активов на каждом предприятии.

НРЭИ=(оборот*КМ)/100% НРЭИ 1год=(938*12)/100=112,6 тыс.р. ,где 938= 750*1.25

НРЭИ 2год=(1172,5*12)/100=140,6 тыс.р. , где 1172,5=938*1,25

НРЭИ 3год=(1465,6*12)/100=175,8 тыс.р. , где 1465,6= 1172,5*1.25

В сумме величина НРЭИ за 3года составляет 429 тыс.р. ,т.е. (112.6+140,6+175,8)

Далее

определим прирост актива за 3года =>

477 тыс.р., т.е. (977-500) , где 977=500

Определим возможность покрытия прироста актива суммарной величиной НРЭИ (-48тыс.р=429-477)

Т.о., на предприятии Б за 3года образовался дефицит ликвидных средств в размере 48 тыс.р.

Коэфф. покрытия активов НРЭИ составил 0,9, т.е. (429/477)

Представленные в таблице данные свидетельствуют о том, что:

• предприятие А с наиболее бурными темпами прироста оборота противопоставляет удвоению активов повышенную (благодаря высокой скорости оборачиваемости средств) экономическую рентабельность активов. Но лишь 25% прироста активов могут финансироваться за счет внутренних источников средств. Дефицит ликвидности составляет 77% потребного прироста активов

• предприятие Б противопоставляет удвоению активов поддержание высокой рентабельности (благодаря тому, что КМ и КТ имеют приличные значения). Однако и этому предприятию не удается полностью покрыть дефицит прироста активов. Дефицит составляет 10%;

• предприятие В имеет наименьшие темпы прироста оборота, но с наиболее широким масштабом деятельности. При этом увеличивает свои активы лишь на 1/3 и имеет более скромный уровень ЭР, чем предприятие Б и излишек ликвидности в размере 19,43 млн.р.. При этом неясно до каких пор оно будет удерживать уровень рентабельности 14,4% без серьезных структурных изменений.

Пример 2

Возьмем предприятие В из примера 1 и сравним уже полученный нами ранее коэффициент покрытия 1,6 с подобным коэффициентом, который может быть получен при 25%-ном увеличении темпов прироста оборота.

Необходимые вычисления показывают, что в этом случае у предприятий появляется дефицит ликвидности вместо прежнего излишка в 19,43 млн. руб., коэффициент покрытия снижается с 1,6 до 0,71 при постоянной КМ 9%. Т.о., слишком быстрые темпы развития данного предприятия породили дефицит ликвидных средств. Если предприятия не хотят снижать темпы развития, то они должны своевременно изменения своей финансовой структуры.

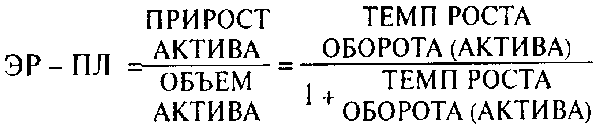

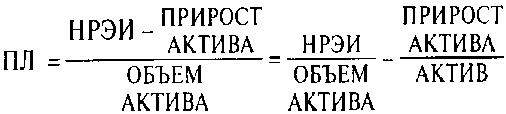

В западноевропейской финансовой науке коэффициент покрытия прироста активов нетто-результатом эксплуатации инвестиций иногда называют показателем ликвидности (не путать с коэффициентом текущей ликвидности!). Зависимость между экономической рентабельностью активов (ЭР) и показателем ликвидности (ПЛ) описывается формулой:

ЭР = |

НРЭИ |

АКТИВ |

Очевидно, что в большинстве случаев при росте оборота рентабельность активов>показателя ликвидности. Предприятие генерирует ликвидные средства тогда и только тогда, когда рентабельность активов превышает темпы роста активов или при неизменной финансовой структуре темпа роста оборота. Для предприятия А из примера 1 разница между Эр и ПЛ: 8.4% - (30/130)*100%=-14,7

ЭР-ПЛ (б)=18-(25/125)*100%=-2%ных пункта ЭР-ПЛ (в)= 14,4-(10/110)*100% = 5,4%ных пункта

Если предприятие В будет увеличивать свой оборот ежегодно на 25%, то разница между показателями ЭР и ликвидности будет ЭР-ПЛ (в*)= 14,4-(25/125)*100=-5,6%ных пункта.

Т.о., при планировании темпов ВР от реализации необходимо сопоставлять финансовые возможности предприятия и уровень его эффективности с планируемыми темпами роста. Из этого вытекают методы наращивания оборота:

1. Наращивание оборота за счет самофинансирования а) если вся чистая прибыль остается нераспределенной, и структура пассивов меняется в пользу источников собственных средств, то темп роста продаж и выручки ограничен уровнем чистой рентабельности активов. Если, к примеру, отношение чистой прибыли к активу (а это и есть рентабельность) составляет 30%, то как раз на эти 30% у нас увеличиваются и актив, и пассив, а это, в соответствии с главнейшими принципами финансового прогнозирования, может дать те же 30% прироста выручки без прорехи в бюджете;

б) если выплачиваются дивиденды, то приходится ограничивать темпы роста оборота величиной доли нераспределенной прибыли в активе предприятия.

2. Наращивание оборота за счет сочетания самофинансирования с привлечением внешних источников финансирования

а) при неизменной структуре пассивов вопрос решается на основе равенства внутренних и внешних темпов роста, т.е. принимается такой темп прироста оборота, который совпадает с темпом прироста собственных средств и темпом прироста заемных средств.

б) если конкретный темп прироста оборота превышает темп прироста собственных средств, то привлекается внешнее финансирование.

В3. Политика комплексного оперативного управления текущими активами и пассивами.

Суть политики комплексного управления текущими активами и пассивами сосотоит:

а) в определении достаточного уровня и рациональной структуры активов

б) в определении величины и структуры источников финансирования текущих активов.

Политика управления текущими активами бывает:

1. агрессивной

2. консервативной

3. умеренной

Агрессивная политика:

а) нет ограничений в наращивании активов б) наличие значительного количества денежных средств, запасов материальных ресурсов и готовой продукции в) стимулирование покупателей через рост Дебиторской задолженности (ДЗ) г) длительный период оборачиваемости оборотных средств (эта политика называется "жирный кот"). Она ведется в интересах сокращения риска и технической неплатежеспособности. Вместе с тем, эта политика не может обеспечить высокую рентабельность.

Консервативная политика:

а) сдерживание роста текущих активов б) уменьшение удельного веса текущих активов в) сокращение ДЗ г) ускорение оборачиваемости оборотных средств. Данная политика называется "худо бедно" и используется в определенных условиях, когда объем продаж, сроки поступления денег, необходимых запасов известны заранее.

Умеренная политика:

Она отражает центристскую позицию фирмы по отношению к агрессивной или консервативной политике.

Каждому из указанных типов политики управления текущими активами соответствовать политика финансирования, т. е. определенный тип управления текущими пассивами. Управление текущими пассивами также определяется агрессивной, консервативной или умеренной политикой.

Агрессивная политика:

а) абсолютное преобладание краткосрочного кредита в общей сумме пассивов б) постоянное повышение уровня финансового рычага в) увеличение сила воздействия операционного рычага, но в меньшей степени, чем при использовании долгосрочного кредита г) увеличение затрат на производство за счет увеличения % по кредиту.

Консервативная политика:

а) отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия б) и стабильные, и нестабильные активы при этом финансируются, за счет постоянных пассивов (собственных средств, а также долгосрочных кредитов и займов).

Умеренная политика:

Для нее характерен нейтральный уровень краткосрочного кредита в сумме пассивов предприятия.

Взаимодействие между типами управления текущими активами и пассивами можно представить в виде матрицы соответствия политики управления активами политике управления пассивами.

Политика управления текущими пассивами |

Политика управления текущими активами |

||

|

Консервативная |

Умеренная |

Агрессивная |

Агрессивная |

Не сочетается |

Умеренная ПКОУ |

Агрессивная ПКОУ |

Умеренная |

Умеренная ПКОУ |

Умеренная ПКОУ |

Умеренная ПКОУ |

Консерпативная |

Консервативная ПКОУ |

Умеренная ПКОУ |

Не сочетается |

ПКОУ - политика комплексного оперативного управления

ДОПОЛНЕНИЕ:

Активы находящиеся в распоряжении предприятия подразделяются на основные и оборотные.

Основные (фиксированные, постоянные): земля, здания, сооружения, оборудование, нематериальные активы, др. виды основных средств, а также долгосрочные и кап.вложения, незаконченное строительство и т.д.

Оборотные средства: текущие или все остальные активы баланса. делятся, в зависимости от способности более или менее легко обращаться в деньги, на медленнореализумые (запасы готовой продукции, сырья и материалов), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги)

Активы подразделяются на:

1. стабильные (находящиеся на предприятии длительное время на стабильном уровне). к ним относится осн.средства и оборотные средства, котрые не зависят от сезонных колебпний.

2.все остальные активы можно назвать нестабильными.

Пассивы подразделяются на:

1. собственные и заемные 2. постоянные(собственные средства, долгосрочные кредиты и займы) и краткосрочные текущие пассивы (краткосрочные кредиты и займы, КЗ и часть долгосрочных кредитов и займов, срок погашения которых наступает в данном периоде.)

Содержание задач комплексного оперативного управления текущими активами и текущими пассивами сводится к следующему:

1) к превращению текущих финансовых потребностей (ТФП) предприятия в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприятия;

3) к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами, или, выражаясь языком «импортной» терминологии, управления «работающим капиталом». Приступаем к решению этих задач.

ТЕКУЩИЕ ФИНАНСОВЫЕ ПОТРЕБНОСТИ (ТФП) - это:

• разница между текущими активами (без денежных средств) и кредиторской задолженностью, или, что то же:

• разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности, и суммой кредиторской задолженности, или, что то же:

• не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть чистых оборотных активов, или, что то же:

• недостаток собственных оборотных средств, или, что то же:

• прореха в бюджете предприятия, или, что то же:

• потребность в краткосрочном кредите.