1) Количество оцениваемых коэффициентов в функции регрессии;

2) количество предопределённых переменных в функции регрессии;

3) количество уравнений наблюдений;

4) число эндогенных переменных линейной модели;

4:ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

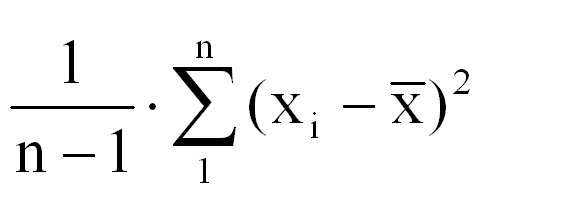

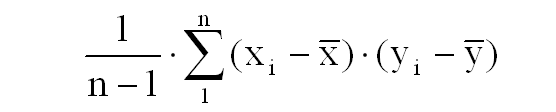

1) смещённая оценка ковариации;

2) несмещённая оценка ковариации;

3) смещённая оценка дисперсии;

4) Несмещённая оценка дисперсии;

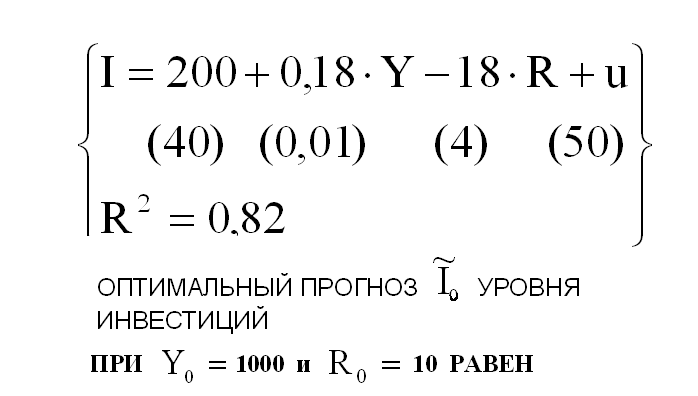

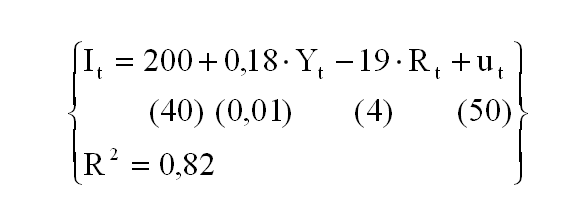

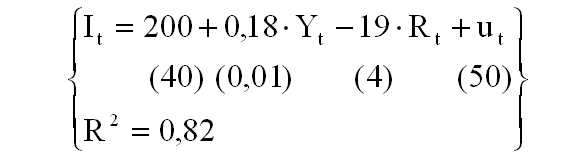

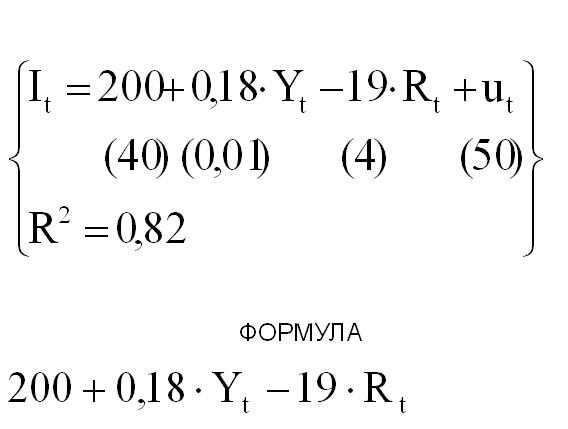

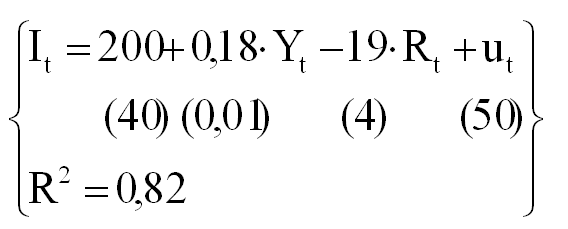

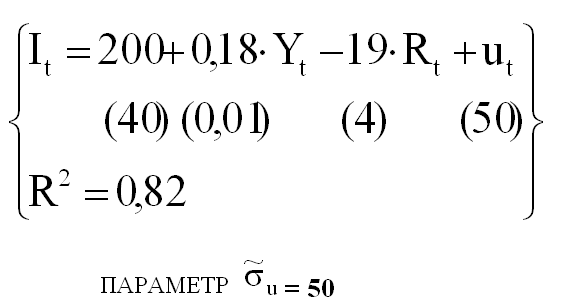

5:ПУСТЬ ИМЕЕТСЯ ОЦЕНЁННАЯ ИНВЕСТИЦИОННАЯ МОДЕЛЬ?

1) 200;

2) 250;

3) 290;

4) 0,82;

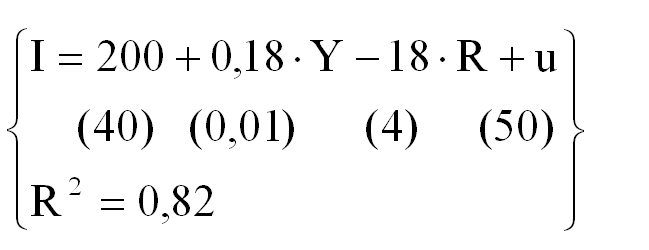

6: В ЗАПИСИ МОДЕЛИ ЧИСЛО 0,01 ЭТО?

1) Характеристика точности оценки коэффициента функции регрессии;

2) F - статистика;

3) статистика теста Голдфелда-Квандта;

4) статистика тес-та Дарбина-Уотсона;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТРОК МАТРИЦЫ В (бэ) КОЭФФИЦИЕНТОВ ПРИ ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2)двум;

3) трём;

4) четырём;

8:ПРИ ОЦЕНИВАНИИ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ МОДЕЛИ КОЛИЧЕСТВО НОРМАЛЬНЫХ УРАВНЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ЧИСЛА 40 В МОДЕЛИ?

1) нулевая;

2) Как у величины I;

3) как у величины R;

4) как у величины R^2;

10:ВЫБЕРИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

ТЕСТ 24

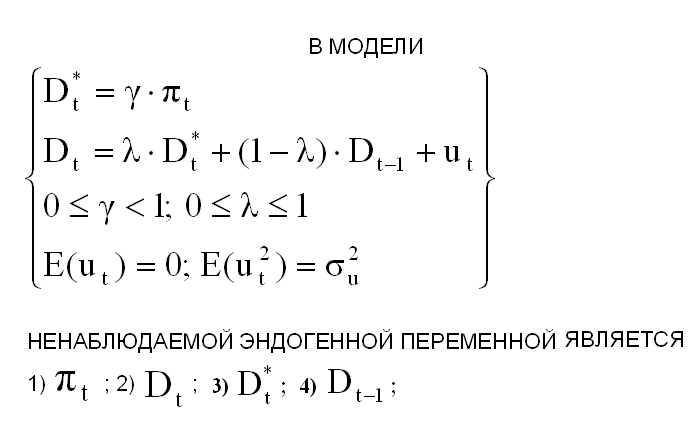

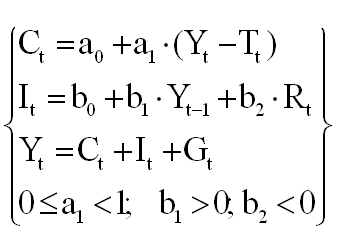

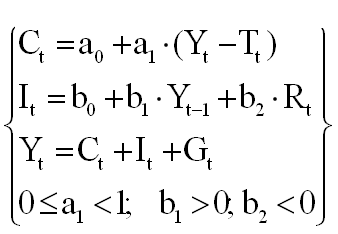

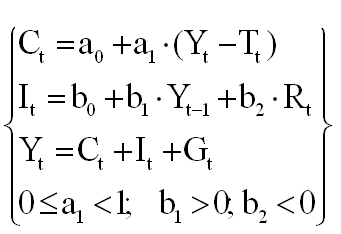

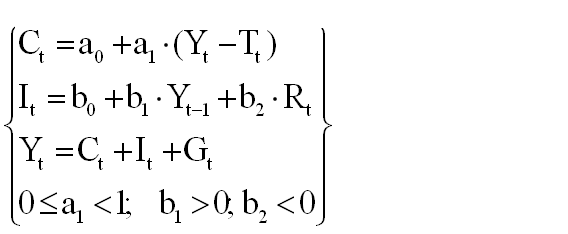

1:В ДИНАМИЧЕСКОЙ МАКРОМОДЕЛИ КОЛИЧЕСТВО ТЕКУЩИХ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?()

1) пяти;

2) четырём;

3) трём;

4) шести;

2:КОЛИЧЕСТВО ПОВЕДЕНЧЕСКИХ УРАВНЕНИЙ В МОДЕЛИ РАВНО?

1) нулю;

2) единице;

3) двум;

4) трём;

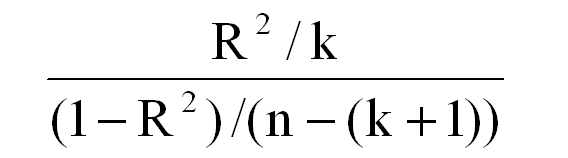

3:В ФОРМУЛЕ СИМВОЛОМ k ОБОЗНАЧЕНО?

1) значение коэффициента детерминации;

2) количество уравнений наблюдений;

3) количество предопределённых переменных в функции регрессии;

4) число эндогенных переменных;

4:ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) смещённая оценка ковариации;

2) смещённая оценка дисперсии;

3) несмещённая оценка ковариации;

4) несмещённая оценка дисперсии;

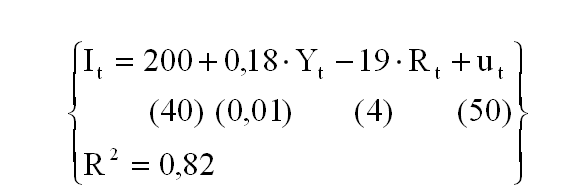

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) оценка случайного возмущения;

2) прогноз текущего уровня инвестиций;

3) прогноз текущей величины дохода;

4) прогноз текущего значения ставки процента;

6:В ЗАПИСИ МОДЕЛИ ЧИСЛО 40 ЭТО?

1) F - статистикахарактеристика точности оценки коэффициента функции регрессии;

2) характеристика точности оценки коэффициента функции регрессии;

3) статистика теста Голдфелда-Квандта;

4) статистика теста Дарбина-Уотсона;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТРОК МАТРИЦЫ В КОЭФФИЦИЕНТОВ ПРИ ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2)двум;

3) трём;

4) четырём;

8:ПРИ ОЦЕНИВАНИИ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ МОДЕЛИ КОЛИЧЕСТВО НОРМАЛЬНЫХ УРАВНЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ЧИСЛА 50 В МОДЕЛИ?

1) нулевая;

2) как у величины Rt;

3) как у величины It;

4) как у величины R^2 (R в квадрате);

10:КОЭФФИЦИЕНТ а1 В МОДЕЛИ НАЗЫВАЕТСЯ?

1) предельной склонностью к доходу;

2) предельной склонностью к инвестициям;

3) предельной склонностью к государственным расходам;

4) предельной склонностью к потреблению;

ТЕСТ 25

1:В УПРОЩЁННОЙ ДИНАМИЧЕСКОЙ МАКРОМОДЕЛИ, КОЛИЧЕСТВО ПАРАМЕТРОВ РАВНО?

1) пяти;

2) Четырём;

3) трём;

4) шести;

2:МОДЕЛЬ ИЗ ЗАДАНИЯ ПРЕДСТАВЛЕНА В?

1)форме закрытой модели;

2) приведённой форме;

3) структурной форме;

4) форме нелинейной модели;

3:В ФОРМУЛЕ СИМВОЛОМ n ОБОЗНАЧЕНО?

1) значение коэффициента детерминации;

2) количество предопределённых переменных в функции регрессии;

3) число экзогенных переменных;

4) количество уравнений наблюдений;

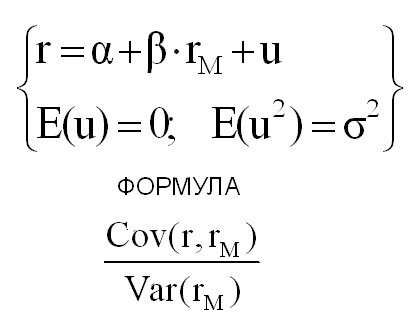

4:В РАМКАХ РЫНОЧНОЙ МОДЕЛИ ЦЕННОЙ БУМАГИ, ГДЕ rM – ДОХОДНОСТЬ НА РЫНОЧНЫЙ ПОРТФЕЛЬ, ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) ожидаемая доходность;

2) мера систематического риска;

3) мера несистематического риска;

4) ковариация;

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, ПО ЭТОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) прогноз текущего значения ставки процента;

2) оценка случайного возмущения;

3) прогноз текущей величины дохода;

4) прогноз текущего уровня инвестиций;

6:ПРИ ОЦЕНИВАНИИ МОДЕЛИ КОЛИЧЕСТВО СТОЛБЦОВ В МАТРИЦЕ Х УРАВНЕНИЙ НАБЛЮДЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТРОК МАТРИЦЫ А КОЭФФИЦИЕНТОВ ПРИ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2)двум;

3) трём;

4) четырём;

8:ДЛЯ ОЦЕНИВАНИИ МОДЕЛИ МИНИМАЛЬНЫЙ ОБЪЁМ, n ОБУЧАЮЩЕЙ ВЫБОРКИ РАВЕН?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ПАРАМЕТР (на картинке) МОДЕЛИ (на картинке) ЯВЛЯЕТСЯ МЕРОЙ ВЛИЯНИЯ НА ЭНДОГЕННУЮ ПЕРЕМЕННУЮ?

1) ставки процента;

2) дохода;