2)Нулю;

3)дисперсиям этих возмущений;

4)Единице;

7.ТЕСТ ГОЛДФЕЛДА-КВАНДТА ПОЗВОЛЯЕТ ПРОКОНТРОЛИРОВАТЬ?

1)равенство дисперсий случайных возмущений;

2)равенство математических ожиданий случайных возмущений;

3)некоррелированность случайных возмущений;

4)адекватность модели;

8.ОПТИМАЛЬНЫЙ ПРОГНОЗ ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ ВЫЧИСЛЯЕТСЯ В ИТОГЕ ПОДСТАНОВКИ ЭКЗОГЕННЫХ ПЕРЕМЕННЫХ В?

1)нормальные уравнения;

2)оценку уравнения регрессии;

3)уравнения наблюдений;

4)уравнение модели;

9.НЕВЕРНЫЙ ВЫБОР ФУНКЦИИ РЕГРЕССИИ НАРУШАЕТ?

1)гомоскедастичность случайных возмущений в уравнениях наблюдений;

2)равенство нулю математических ожиданий случайных возмущений в уравнениях наблюдений;

3)некоррелированности экзогенных переменных;

4)некоррелированность случайных возмущений и экзогенных переменных;

10.ПРОВЕРКА АДЕКВАТНОСТИ ОЦЕНЁННОЙ МОДЕЛИ ОСУЩЕСТВЛЯЕТСЯ В ИТОГЕ СОПОСТАВЛЕНИЯ?

1)значений экзогенных и эндогенных переменных;

2)значений экзогенных переменных из обучающей и контролирующей выборок;

3)прогнозных и реальных значений эндогенных переменных из контролирующей выборки;

4)прогнозных и реальных значений эндогенных переменных из обучающей выборки;

ТЕСТ 16

1. КОЛИЧЕСТВО ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ В ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ?

1) обязательно совпадает с числом уравнений;

2) равно количеству эндогенные переменных;

3) может быть любым;

4) равно количеству случайных возмущений;

2. ВЕРОЯТНОСТЬ ПОЛОЖИТЕЛЬНОЙ ДОХОДНОСТИ НА БЕЗРИСКОВУЮ ЦЕННУЮ БУМАГУ ЗА ПРИНЯТЫЙ ОТРЕЗОК ВРЕМЕНИ?

1) больше единицы;

2) меньше нуля;

3) находится между 0 и 0,5;

4) всегда равна 1;

3. ПО УСЛОВИЮ ТЕОРЕМЫ ГАУССА-МАРКОВА МАТРИЦА Х УРАВНЕНИЙ НАБЛЮДЕНИЙ ДОЛЖНА?

1) иметь нулевой столбец;

2) иметь количество строк, большее количества столбцов;

3) иметь столбец из единиц;

4) иметь одинаковые столбцы;

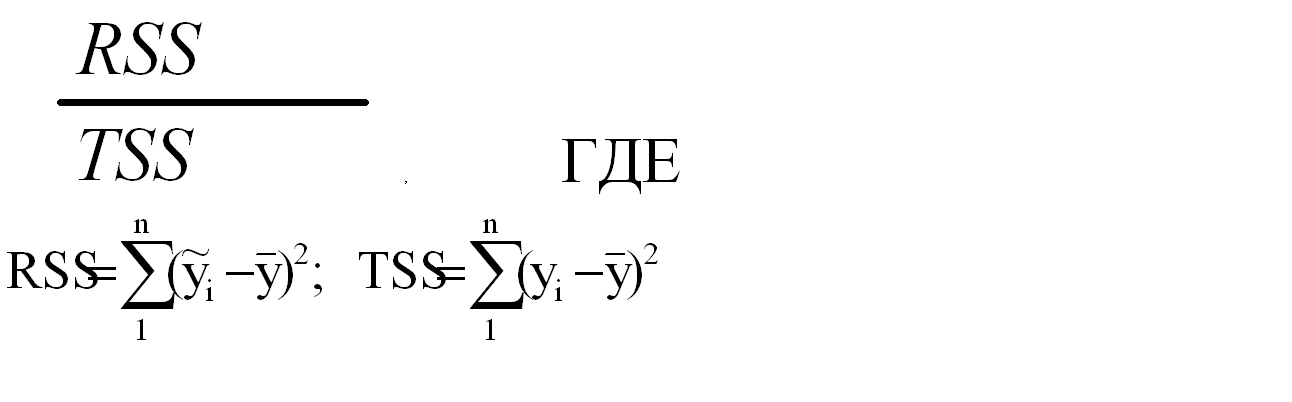

4: ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) F – тест;

2) статистика критерия Дарбина-Уотсона;

3) Коэффициент детерминации;

4) статистика критерия Голдфелда-Квандта;

5:ЕСЛИ НЕСПРАВЕДЛИВА ГИПОТЕЗА H0: a1 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТА a1 МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО ЦЕЛЕСООБРАЗНО?

1) удалить переменную x1 из спецификации модели;

2) сохранить переменную x1 в спецификации;

3) удалить переменную x2 из спецификации модели;

4) удалить переменную u из спецификации модели;

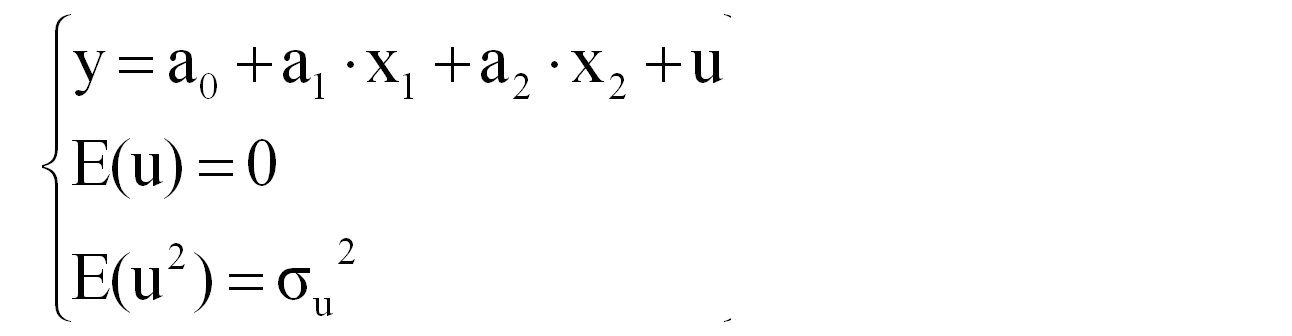

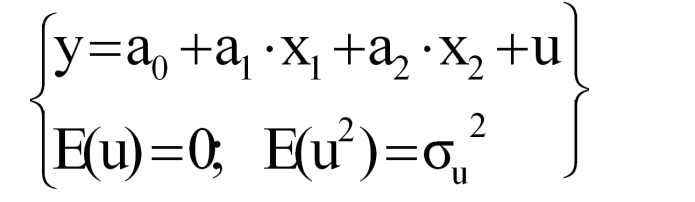

6: РАВЕНСТВА НАЗЫВАЮТСЯ?

![]()

1) схемой Дарбина – Уотсона;

2) схемой Гаусса- Маркова;

3) схемой Голдфелда – Квандта;

4) нормальными уравнениями;

7: В РАМКАХ МОДЕЛИ УРАВНЕНИЯ НАБЛЮДЕНИЙ?

1) образуют схему Гаусса-Маркова;

2) не образуют схему Гаусса-Маркова;

3) образуют схему Дарбина-Уотсона;

4) образуют схему Голдфелда-Квандта;

8. ДЛЯ ПОСТРОЕНИЯ ИНТЕРВАЛЬНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ, [y0-, y0+] НУЖНО ЗНАТЬ?

1) вид функции регрессии;

2) величину Fкрит;

3) значение эндогенной переменной, y0;

4) коэффициент детерминации R2;

9: ЕСЛИ В СПЕЦИФИКАЦИИ ПРЕДПОСЫЛКА АДЕКВАТНА, ТО В УРАВНЕНИЯХ НАБЛЮДЕНИЙ СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ ЯВЛЯЮТСЯ?

1) гомоскедастичными;

2) гетероскедастичными;

3) коррелированными;

4) некоррелированными;

10. ДЛЯ ПРОВЕРКИ АДЕКВАТНОСТИ ЛИНЕЙНОЙ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ НУЖНО ЗНАТЬ?

1) доверительную вероятность;

2) величину Fкрит;

3) величину ESS;

4) коэффициент детерминации R2;

ТЕСТ 17

1: В ПАУТИННОЙ МОДЕЛИ СПРОСА - ПРЕДЛОЖЕНИЯ ТОВАРА НА КОНКУРЕНТНОМ РЫНКЕ, КОЛИЧЕСТВО ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2) двум;

3) трем;

4) пяти;

2. НУЛЕВОЕ ЗНАЧЕНИЕ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ ЗА ПРИНЯТЫЙ ОТРЕЗОК ВРЕМЕНИ ЯВЛЯЕТСЯ ПРИМЕРОМ?

1) случайного события;

2) случайной переменной;

3) опыта;

4) экзогенной переменной;

3. СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА КОРРЕЛЯЦИЯ СЛУЧАЙНЫХ ВОЗМУЩЕНИЙ И ОБЪЯСНЯЮЩИХ ПЕРЕМЕННЫХ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДОЛЖНА БЫТЬ?

1) нулевой;

2) положительной;

3) отрицательной;

4) равной единице;

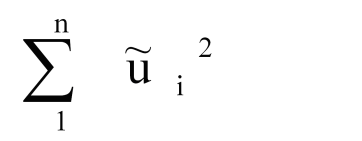

4: В ВЫРАЖЕНИИ СИМВОЛОМ ОБОЗНАЧЕН?

1) вектор оценок коэффициентов линейной функции регрессии;

2) вектор наблюдённых значений эндогенной переменной модели;

3) вектор прогнозов значений эндогенной переменной;

4) вектор параметров модели;

5: ЕСЛИ НЕСПРАВЕДЛИВА ГИПОТЕЗА H0: a1 = a2 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТОВ a1 и a2 МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО ЭКЗОГЕННЫЕ ПЕРЕМЕННЫЕ?

1) обладают объясняющей способностью;

2) не обладают объясняющей способностью;

3) являются незначащими;

4) одна из них является незначащей;

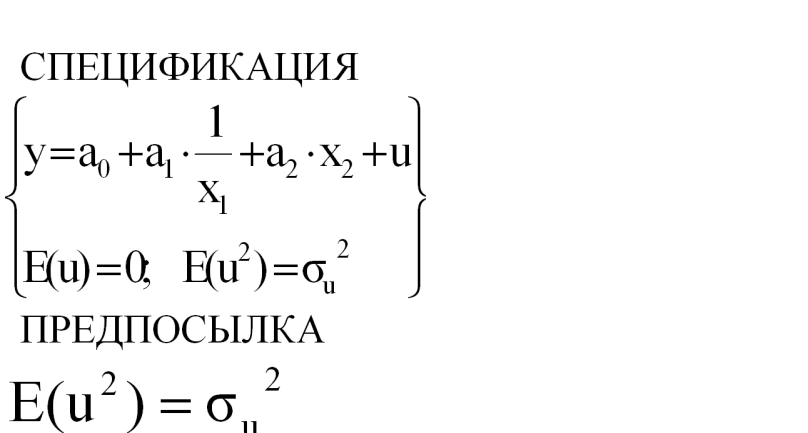

6:СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА ПРИ ОЦЕНИВАНИИ МОДЕЛИ, ПРИВЕДЕННОЙ В ПРЕДЫДУЩЕМ ВОПРОСЕ, МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ НУЛЁМ НЕ МОЖЕТ БЫТЬ ВЕЛИЧИНА?(3)

7. ТЕСТ ДАРБИНА-УОТСОНА ПОЗВОЛЯЕТ ПРОКОНТРОЛИРОВАТЬ?

1) справедливость предпосылки теоремы Гаусса-Маркова;

2) равенство нулю случайных возмущений;

3) присутствие случайных возмущений;

4) равенство математических ожиданий случайных возмущений;

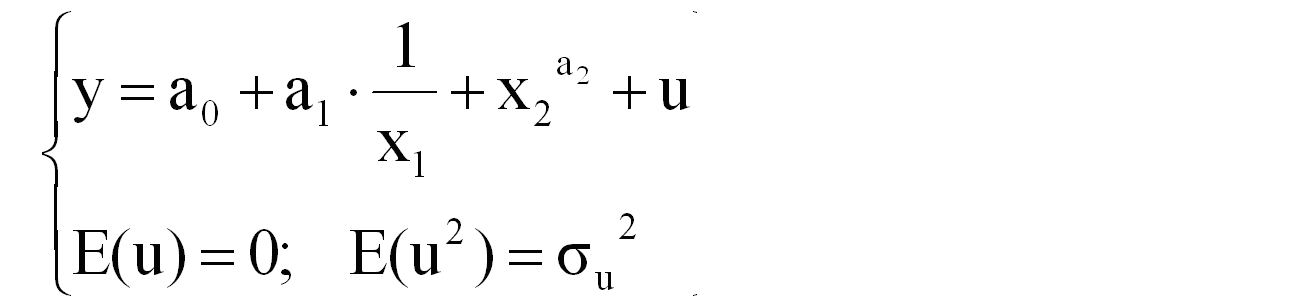

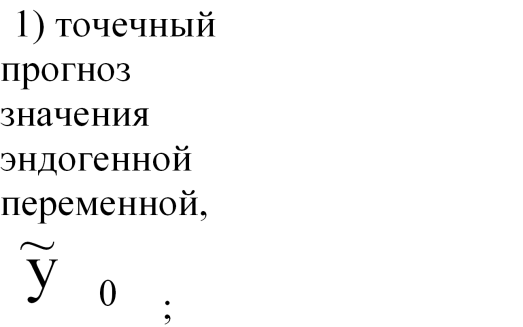

8:ДЛЯ ПОСТРОЕНИЯ ИНТЕРВАЛЬНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ, [y0-, y0+] НУЖНО ЗНАТЬ?(1)

![]()

9. ЗНАЧЕНИЕ КОЭФФИЦИЕНТА ДЕТЕРМИНАЦИИ, R2?

1) зависит от обучающей выборки;

2) не зависит от обучающей выборки;

3) зависит от контолирующей выборки;

4) зависит и от обучающей, и от контролирующей выборки;

10. ДЛЯ ПРОВЕДЕНИЯ F - ТЕСТА?

1) нужно знать значение коэффициента детерминации R2;

2) не нужно знать значение R2;

3) нужно знать величину tкрит;

4) нужно знать прогнозное значение эндогенной переменной;

ТЕСТ 18

1. ДАТИРОВАНИЕ ПЕРЕМЕННЫХ МОДЕЛИ ОСУЩЕСТВЛЯЕТСЯ НА?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

2. ЗНАЧЕНИЕ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ НА ЗАДАННОМ ОТРЕЗКЕ ВРЕМЕНИ ЯВЛЯЕТСЯ ПРИМЕРОМ?