Вопросы по дисциплине «Рынок ценных бумаг»

Понятие и структура финансового рынка.

Финансовый рынок – это сфера рыночных отношений, где покупаются и продаются финансовые активы, и осуществляется их движение между экономическими агентами, желающими продать финансовые активы, и теми, кто их хотел бы приобрести. Его товар – финансовые активы, которые могут быть денежными активами и фондовыми ценностями или ценными бумагами. Он функционирует в тесной взаимосвязи и взаимозависимости с другими двумя экономическими рынками: реальным рынком и рынком факторов производства. Являясь производным от этих рынков, финансовый рынок в современных условиях становится наиболее крупным и определяющим все экономические отношения.

Финансовый рынок выполняет следующие функции:

Аккумуляция, мобилизация свободных денежных средств. Финансовый рынок позволяет найти способы вложения свободных денежных средств, тем самым не допуская их бездействия в рыночной экономике. Свободные денежные средства мобилизуются через два канала: депозитно-ссудная деятельность банков и выпуск ценных бумаг. Чтобы вложить с доходом свободные деньги можно открыть счет в банке, либо купить ценные бумаги. А чтобы привлечь дополнительные деньги можно либо взять кредит в банке, либо продать уже имеющиеся ценные бумаги или выпустить свои.

Распределение свободных финансовых ресурсов. Эта функция заключается в обеспечении инвестиций средствами как по необходимому объему, так и по структуре, то есть по требуемым срокам и формам кредитования. С помощью финансового рынка разрозненные мелкие временно свободные деньги объединяются в большие суммы, превращаясь в ссудный капитал, достаточный для инвестиций. Кроме того, эти средства подходят как для краткосрочного кредитования, например, для формирования оборотных фондов, так и для средне и долгосрочных кредитных сделок, обслуживающие движение основного капитала.

Перераспределение финансовых активов. Эта функция заключается в обеспечении постоянного движения финансовых активов между различными банками, между банками и предприятиями, между реальным сектором экономики и государством и т.д. Кроме того, перераспределительный механизм финансового рынка обеспечивает постоянную возможность изменения сроков размещения финансовых активов.

Цель функционирования финансового рынка – в том числе и рынка ценных бумаг – состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. При этом очень важно, чтобы этот механизм способствовал эффективной передаче инвестиций, и такая передача должна иметь юридическую силу.

Объективные основы функционирования финансового рынка.

Финансовые рынки это особые сферы движения денежных средств,

удовлетворяющие целевые потребности экономической системы общества в

финансовых ресурсах.

Его возникновению исторически способствовал тот факт, что в любой экономике обязательно существуют экономические агенты, у которых появляются временно свободные финансовые активы, и агенты, которым необходимы дополнительные ресурсы. Поэтому у одних возникает излишек свободных денег, а у других – дефицит. Финансовый рынок становится посредником между свободными средствами, ищущими прибыльного применения, и объектами инвестирования. Временно свободные денежные средства в рыночной экономике становятся сбережениями, которые делают экономические агенты в целях повышения своего благосостояния в будущем. Экономические агенты, испытывающие дефицит свободных средств привлекают сбережения, превращая их в инвестиции. Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

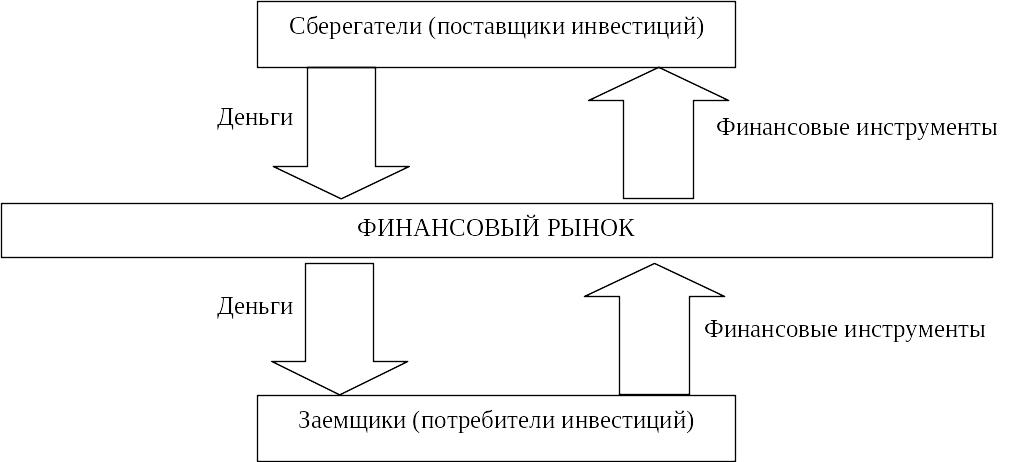

В результате формируется система, через которую заемщики или потребители инвестиций могут привлекать средства из большого разнообразия источников, а инвесторы или поставщики инвестиций получают большой круг финансовых инструментов, в которые они могут вкладывать временно свободные финансовые активы (рис. 1). Причем заемщики могут привлекать значительно большие суммы, чем раньше, и кредитование может осуществляться за счет объединения инвестиционных ресурсов различных инвесторов.

Рис. 1. Место финансового рынка в процессе обмена финансовых активов между сберегателями и инвесторами

Фирмы и государство можно рассматривать как первоочередных заемщиков, то есть они в основном привлекают средства с помощью финансового рынка, а финансовые учреждения (институты) за счет привлеченных средств у частного сектора и физические лица сами по себе – как основных поставщиков финансовых средств на рынок.

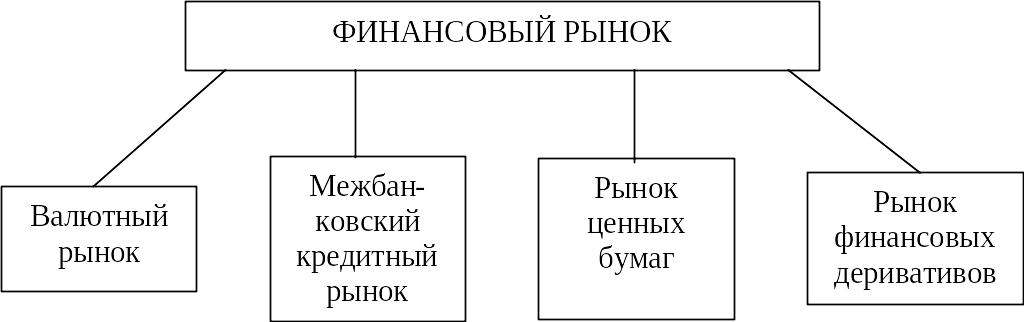

Финансовый рынок включает ряд специализированных по видам финансовых активов рынков (рис. 2).

Рис. 2. Структура финансового рынка

По сроку предоставления денег финансовый рынок принято делить на денежный рынок и рынок капиталов. В свою очередь рынок ценных бумаг является составной частью как денежного рынка, так и рынка капиталов (рис. 3).

Рис. 3. Соотношение денежного рынка, рынка капиталов и рынка ценных бумаг

На той части рынка ценных бумаг, который относится к денежному рынку, обращаются долговые инструменты со сроком погашения менее одного года, а на части, относящейся к рынку капиталов, – инструменты, срок погашения по которым наступает более чем через один год и бессрочные.

Основные участники финансовых рынков:

- ИНВЕСТОРЫ, в роли которых могут выступать государство, юридические и

физические лица, располагающие свободными финансовыми ресурсами,

направляемыми на соответствующие рынки в целях последующего извлечения

прибыли;

- РАСПОРЯДИТЕЛИ, в роли которых могут выступать специализированные

финансовые структуры (банки, страховые компании, посредники на фондовом

рынке), осуществляющие мобилизацию финансовых ресурсов инвесторов и

обеспечивающие их распределение среди пользователей за соответствующую

плату, часть из которых составляет их собственное комиссионное

вознаграждение:

- ПОЛЬЗОВАТЕЛИ – государство, юридические, физические лица, приобретающие

на различных основаниях необходимые им финансовые ресурсы, на

соответствующем финансовом рынке и оплачивающие право на их

использование.

МАКРОЭКОНОМИЧЕСКИЕ ЗАДАЧИ финансовых рынков:

- обеспечение оперативного распределения финансовых ресурсов, дополняющего

процесс бюджетного распределения;

- мобилизация временно свободных денежных средств государства, юридических

и физических лиц, с последующим их использованием в интересах, как

непосредственных участников соответствующего рынка, так и экономической

системы общества в целом;

- обеспечение децентрализованного регулирования экономики на отраслевом и

территориальном уровнях.

СОСТАВ финансовых рынков:

- рынок ссудных капиталов,

- фондовый рынок,

- страховой рынок.

Основные признаки современных финансовых рынков:

- в абсолютном большинстве экономически развитые государства обеспечивают

перераспределение основной части финансовых ресурсов общества;

- характеризуются исключительно жестким уровнем конкуренции между

распорядителями, определяющий их преобразование из «рынка продавца» в

«рынок покупателя»;

- централизованно регулируются и контролируются государством в лице

уполномоченных им специальных финансовых органов;

- усиление процесса интеграции (в отдельных случаях – прямого сращивания)

между отдельными рынками.

Другие особенности финансовых рынков в условиях перехода к рыночной

экономике:

- находятся в стадии формирования, что определяет несовершенство

действующего законодательства и недостаточную эффективность регулирования

со стороны государства;

- отсутствие полноценной конкуренции между распорядителями финансовых

ресурсов и как результат – сохранение за всеми рынками статуса «рынка

продавца», с вытекающими негативными последствиями для инвесторов и

пользователей;

- диспропорции на каждом из финансовых рынков, в части как их общей

структуры, так и по составляющим элементам;

- информационная «непрозрачность» финансовых рынков, в части как

совершаемых на них операций, так и характеристик участников;

- дефицит профессионально подготовленных кадров для всех типов финансовых

организаций (особенно на фондовом рынке и рынке ссудных капиталов).

Инструменты финансового рынка.

Для осуществления операций на финансовом рынке, его участниками выбираются соответствующие инструменты их проведения. Это разнообразные обращающиеся финансовые документы, которые имеют денежную стоимость и с помощью которых осуществляются операции на финансовом рынке. Обращающиеся на финансовом рынке инструменты, обслуживающие операции на различных его видах и сегментах, характеризуются на современном этапе большим разнообразием. 1. По видам финансовых рынков известны следующие инструменты: • Инструменты кредитного рынка – деньги и расчётные документы • Инструменты фондового рынка – разнообразные ценные бумаги • Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг • Инструменты страхового рынка – страховые услуги • Рынок золота (серебра, платины) – металлы, приобретаемые для формирования резервов 2. По виду обращения выделяют следующие виды финансовых инструментов: • Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег • Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала 3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды: • Инструменты, последующие финансовые обязательства по которым не возникают (инструменты без после дующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, валютные ценности, золото и т.п.) • Долевые финансовые инструменты. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п. • Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.) 4. По приоритетной значимости различают следующие виды финансовых инструментов: • Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.) • Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска ("хеджирования"). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты 5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды: • Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом рынке • Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п 6. По уровню риска выделяют следующие виды финансовых инструментов: • Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период. • Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик") • Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному • Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный • Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п. Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Значение финансового рынка как механизма перераспределения финансовых ресурсов.

Объективной предпосылкой функционирования финансового рынка является несовпадение потребности в финансовых ресурсах у одних субъектов хозяйствования или государства с наличием свободных финансовых ресурсов у других, что создает возможность удовлетворения потребности первых. Кроме того, у многочисленных владельцев временно свободных средств в отдельности суммы могут быть незначительными, тогда как потребности в финансовых ресурсах, как правило, бывают огромными. Финансовый рынок предназначен для аккумуляции временно свободных денежных средств у большого количества мелких и крупных владельцев и передачи их пользователям. Таким образом, финансовый рынок является посредником в движении денежных средств от сберегателей к инвесторам, формируя у последних финансовые ресурсы.

Финансовый рынок выполняет следующие функции:

Аккумуляция, мобилизация свободных денежных средств. Финансовый рынок позволяет найти способы вложения свободных денежных средств, тем самым не допуская их бездействия в рыночной экономике. Свободные денежные средства мобилизуются через два канала: депозитно-ссудная деятельность банков и выпуск ценных бумаг. Чтобы вложить с доходом свободные деньги можно открыть счет в банке, либо купить ценные бумаги. А чтобы привлечь дополнительные деньги можно либо взять кредит в банке, либо продать уже имеющиеся ценные бумаги или выпустить свои.

Распределение свободных финансовых ресурсов. Эта функция заключается в обеспечении инвестиций средствами как по необходимому объему, так и по структуре, то есть по требуемым срокам и формам кредитования. С помощью финансового рынка разрозненные мелкие временно свободные деньги объединяются в большие суммы, превращаясь в ссудный капитал, достаточный для инвестиций. Кроме того, эти средства подходят как для краткосрочного кредитования, например, для формирования оборотных фондов, так и для средне и долгосрочных кредитных сделок, обслуживающие движение основного капитала.

Перераспределение финансовых активов. Эта функция заключается в обеспечении постоянного движения финансовых активов между различными банками, между банками и предприятиями, между реальным сектором экономики и государством и т.д. Кроме того, перераспределительный механизм финансового рынка обеспечивает постоянную возможность изменения сроков размещения финансовых активов.

Законодательная база, регулирующая функционирование фондового рынка в Российской Федерации.

Развитие инфраструктуры рынка ценных бумаг в России.

Инфраструктура фондового рынка сложна и многообразна. Важной её составляющей является рынок ценных бумаг. На данном этапе рынок ценных бумаг в России в большой степени уже сформирован: есть и эмитенты ценных бумаг, многочисленные компании и предприятия, а также государство и муниципальные образования, есть и инвесторы, заинтересованные в наилучшем для себя размещении средств. Очевидным становится необходимость существования структур, которые позволяли бы с обоюдной выгодой для себя, безопасностью и удобством двум этим заинтересованным сторонам проводить операции с ценными бумагами. Здесь необходимо отметить и структуры, ведущие учет прав собственности на ценные бумаги и упрощающие процедуры перехода прав собственности при операциях с ними (реестродержатели, депозитарии и трансфер-агенты). Учитывая специфику рынка бумаг необходимо и наличие организаций, профессионально работающих на нём в качестве посредников (брокерские инвестиционные компании и банки). Важной составляющей рынка ценных бумаг является также и функционирование структур, непосредственно осуществляющих организацию торговли ценными бумагами (структуры биржевой и внебиржевой торговли).

Исторически сложилось, что, начиная с появления самих ценных бумаг, функцию организаторов торговли ценными бумагами всегда выполняли биржи, а также близкие к ним по сущности специализированные внебиржевые организованные системы. Наша страна не стала исключением, и на данный момент в России уже сформировался и реально функционирует ряд торговых систем, подавляющая часть которых это биржи.

Роль ФСФР в регулировании фондового рынка.

дальнейшему совершенствованию нормативной правовой базы регулирования рынка ценных бумаг. В соответствии со Стратегий ФСФР России были утверждены ведомственные нормативные правовые акты и совместно с Минэкономразвития России, Минфином России, а также Банком России разработаны проекты федеральных законов, затрагивающие широкий перечень проблем развития финансовых институтов и инструментов. В центре внимания ФСФР России были, прежде всего, вопросы повышение конкурентоспособности российского финансового рынка, бирж и торговых систем, в том числе посредством расширения спектра инвестиционных инструментов на российском финансовом рынке. Важным шагом стало создание регулятивной основы для выпуска Российских депозитарных расписок (РДР). Был подготовлен и принят Федеральный закон от 30.12.2006 № 282-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг», а также в развитие положений этого закона утверждены соответствующие приказы ФСФР России. В дополнение к этому ФСФР России выступила с инициативой о допуске на Российский финансовый рынок иностранных ценных бумаг. По мнению ФСФР России допуск иностранных ценных бумаг для размещения и обращения на российском финансовом рынке будет содействовать существенному расширению инвестиционных возможностей для российских финансовых институтов и граждан, приближению к ним таких финансовых инструментов, сдерживанию вывода инвестиционных средств за рубеж. Кроме этого, сделки с иностранными ценными бумагами на российском рынке будут содействовать гармонизации стандартов деятельности российских финансовых, в том числе учетных институтов и всей инфраструктуры финансового рынка со стандартами деятельности их зарубежных конкурентов. Все это создает условия расширения объема операций с финансовыми инструментами на российском рынке, концентрации на нем ликвидности, а, следовательно, повышения общей конкурентоспособности и роли российского рынка ценных бумаг в глобальной финансовой системе. В развитие указанной идеи ФСФР России, совместно с Минэкономразвития России, Минфином России и Банком России разработала концепцию соответствующих изменений и дополнений в Федеральный закон «О рынке ценных бумаг», а также совместно с депутатами Государственной Думы Федерального Собрания Российской Федерации (далее - Государственная Дума) проект указанного закона. После утверждения концепции закона Правительством Российской Федерации проект закона был внесен в Государственную Думу. Для обеспечения совершения сделок с иностранными ценными бумагами в соответствии с требованиями российского законодательства ФСФР России был утвержден Приказ о квалификации иностранных ценных бумаг, создавший условия для легализации операций российских финансовых институтов с иностранными ценными бумагами. Данная мера обеспечила большую защиту прав инвесторов и иных участников рынка ценных бумаг при совершении таких операций. В целях увеличения количества финансовых инструментов, обращающихся на финансовом рынке, а также упрощения процедур привлечения инвестиционных средств на рынке ценных бумаг российскими предприятиями ФСФР России создала нормативную базу для эмиссии выпусков биржевых облигаций. Соответствующие поправки в Федеральный закон «О рынке ценных бумаг» закреплены Федеральным законом от 27.07.2006 № 138-ФЗ « О внесении изменений в Федеральный закон О рынке ценных бумаг и некоторые другие законодательные акты Российской Федерации». За последние годы важной тенденцией на рынке ценных бумаг стало расширение операций с производными финансовыми инструментами. Реальным импульсом для качественного роста объемов сделок с этими инструментами стали поправки в статью 1062 части второй Гражданского Кодекса Российской Федерации, принятые Федеральным законом от 26.01.2007 № 5-ФЗ « О внеснии изменений в статью 1062 части второй Гражданского кодекса Российской Федерации» и направленные на предоставление судебной защиты по срочным сделкам. Также в соответствии со Стратегией Федеральным законом от 27.07.2006 № 141-ФЗ внесены изменения в Федеральный закон «Об ипотечных ценных бумагах», направленные на совершенствование регулирования эмиссии и обращения ипотечных ценных бумаг. Одновременно ФСФР России были разработаны необходимые нормативные правовые акты, регулирующие процедуру эмиссии и обращения облигаций с ипотечным покрытием. В целях обеспечения доступности информации о ценных бумагах и прозрачности сделок с ними были разработаны изменения в Федеральный закон «О рынке ценных бумаг», направленные на уточнение перечня существенных фактов деятельности акционерных обществ, подлежащих публичному раскрытию. В частности, к числу таких фактов были отнесены данные, характеризующие обеспечение облигаций, информация об инсайдерских сделках с ценными бумагами и ряд других сведений.