101 Анализ ликвидности бухгалтерского баланса. Анализ ликвидности и платежеспособности предприятия.

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности

1. Коэффициент абсолютной ликвидности (Кал) Данный коэффициент равен отношению величины наиболее ликвидных активов(денежные средства предприятия и краткосрочные ценные бумаги) к сумме наиболее срочных обязательств и краткосрочных пассивов(кредиторскую задолженность и прочие пассивы; ссуды, не погашенные в срок; краткосрочные кредиты и заемные средства).

Коэффициент

абсолютной ликвидности показывает,

какую часть краткосрочной задолженности

предприятие может погасить в ближайшее

время. Нормальное ограничение данного

показателя следующее (≥0,2–0,5)

Коэффициент

абсолютной ликвидности показывает,

какую часть краткосрочной задолженности

предприятие может погасить в ближайшее

время. Нормальное ограничение данного

показателя следующее (≥0,2–0,5)

2. Коэффициент критической ликвидности (Ккл) в состав ликвидных средств в числитель относительного показателя включаются дебиторская задолженность и прочие активы.

,

,

где ДЗ - дебиторская задолженность предприятия; ДС - денежные средства и краткосрочные ценные бумаги; КП — краткосрочные кредиты и займы (краткосрочные пассивы) предприятия; КЗ - кредиторская задолженность предприятия.

Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. (норма ≥0,7–1)

3. Коэффициент текущей ликвидности (Ктл). Он равен отношению стоимости всех оборотных (мобильных) средств предприятия к величине краткосрочных обязательств. Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Отношение величины оборотного капитала (мобильных средств) к величине краткосрочных обязательств, т. е. к краткосрочным кредитам и займам (краткосрочным пассивам) и кредиторской задолженности:

,где

ОК — оборотный капитал предприятия,

,где

ОК — оборотный капитал предприятия,

в том числе: З — запасы;

Нормальным для него считается значение ≥ 2

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств.

Анализ ликвидности и платежеспособности предприятия

Платежеспособность предприятия означает возможность погашения им в срок и в полном объеме своих долговых обязательств.

Рис. 15.10. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

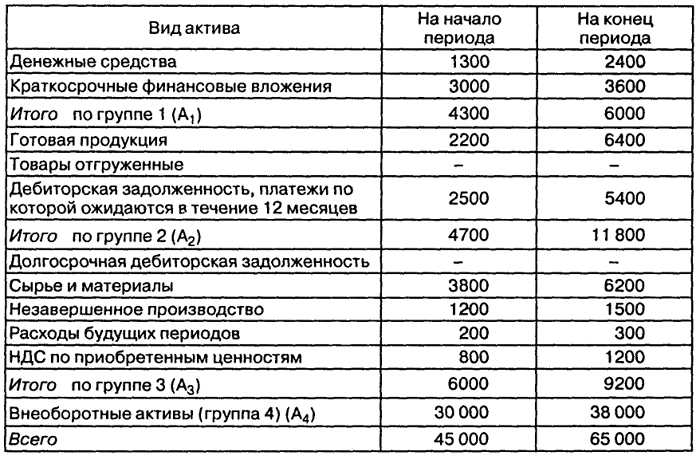

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 15.25), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) - это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3) - это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) -это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2 - среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Таблица 15.25

Группировка активов по степени ликвидности

Баланс считается абсолютно ликвидным, если:

A1≥П1; А2≥П2; А3≥П3; А4≤П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.