Клиенты компании. Сила зависимости от клиентов. Диверсификация

ОАО «ТрансКонтейнер» располагает обширной клиентской базой, насчитывающей более 20 тыс. клиентов, начиная с крупных многонациональных корпораций и заканчивая малыми и средними предприятиями. Компания обслуживает многие крупные промышленные предприятия, пользующиеся услугами контейнерных перевозок, включая металлургические, химические, целлюлозно-бумажные, автомобильные компании, а также производителей бытовой техники и электроники.

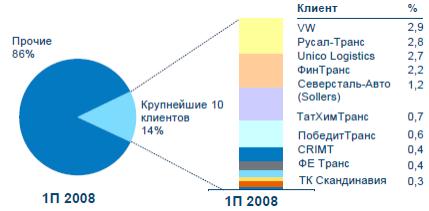

На долю десяти крупнейших клиентов приходилось приблизительно 11% дохода в 2007 году и приблизительно 14% за первые 6 месяцев 2008 года. На долю одного клиента приходилось не более 3% дохода Компании как в 2007 году, так и за первые 6 месяцев 2008 года, что свидетельствует о незначительной зависимости от какого-либо конкретного клиента и цикличности работы конкретной отрасли промышленности.

Все клиенты Компании по объемам перевозок делятся на следующие категории:

крупные корпоративные клиенты;

малые и средние хозяйствующие клиенты.

Малые и средние предприятия, включая независимые логистические и экспедиторские компании, представляют собой крупнейший сегмент клиентской базы. По состоянию на 30 июня 2008 года более 60% валового дохода Компании поступили от отечественных филиалов, оказывающих услуги таким торгово-промышленным предприятиям. Эти клиенты, обслуживаемые в основном региональными центрами клиентского обслуживания и местными офисами продаж, обычно нуждаются в стандартном наборе услуг, таких как услуги железнодорожных перевозок и терминалов. Данный сегмент клиентской базы имеет особое значение для операций Компании, так как позволяет получить более крупную долю рынка за счет применения маршрутной модели. Благодаря расширению и диверсификации клиентской базы Компания также в состоянии повысить эффективность деятельности за счет экономии, обусловленной ростом масштаба производства, и за счет сведения до минимума порожних рейсов.

Рисунок 3‑12. Доля 10 крупнейших клиентов в доходах Компании (по объему выручки в I полугодии 2008 г.)

К числу ключевых конечных клиентов в сегменте крупных корпоративных клиентов относятся Группа «Илим», «Русал», Ikea, «Северсталь Авто», General Motors, Renault, LG, Fiat, Kia, Daewoo, Hyundai и Volkswagen. Компания также поддерживает прочные отношения с крупными глобальными национальными логистическими компаниями, такими как Maersk, Sinacor, Unico Logistics, OOCL, KWE.

Такие клиенты требуют в высшей степени специализированных форм обслуживания, более сложных логистических решений, таких как доставка «just-in-time» и транспортировка крупных партий контейнеров. Эти клиенты обслуживаются главным клиентским офисом продаж в Москве. Договоры на оказание услуг с этими клиентами обычно имеют более длительные сроки действия и разрабатываются конкретно для удовлетворения потребностей каждого клиента.

Маркетинговая политика оао «ТрансКонтейнер». Политика ценообразования. Структура цены

ОАО «ТрансКонтейнер» обслуживает свою диверсифицированную клиентскую базу через сбытовую сеть в составе главного офиса продаж, находящегося в московском головном офисе, 11 клиентских центров обслуживания и более 120 офисов продаж, находящихся на всей территории России.

Главный офис продаж в Москве работает в основном со стратегическими корпоративными клиентами, а региональные клиентские центры обслуживания и офисы продаж отвечают за продажи и сопутствующие функции в установленных для них географических зонах.

Созданы также два совместных предприятия, открыты семь представительств и установлены отношения с двенадцатью агентскими фирмами за рубежом. Через свои совместные предприятия ОАО «ТрансКонтейнер» предлагает транспортные услуги за границей в сотрудничестве с местными операторами.

Представительства за пределами России в основном занимаются продвижением услуг Компании и контролируют операции агентских компаний.

Агентские компании, обычно являющиеся местными экспедиторскими компаниями, представляют собой сторонние организации, продающие услуги ОАО «ТрансКонтейнер» и получающие компенсацию в форме комиссионного вознаграждения. Компания пользуется услугами местных агентов, так как в некоторых юрисдикциях она не может осуществлять коммерческую деятельность без соблюдения определенных формальностей (например, открытие представительства). Более того, использование местных агентов оказывается более рентабельным по причине знания ими местного рынка.

Центры обслуживания клиентов ОАО «ТрансКонтейнер» размещены в ключевых региональных транспортных центрах по всей территории России, в том числе, в Санкт-Петербурге, Ярославле, Самаре, Новосибирске и Красноярске и других. Каждый центр обслуживания предлагает полный набор услуг, включая экспедиторские и логистические. В Компании внедрена система обслуживания по принципу «одного окна» во всех центрах обслуживания. Данная система позволяет клиентам получить доступ к полному набору услуг и приобрести его в одном и том же месте. Таким образом, каждый клиент может заказать любое сочетание услуг Компании в одном месте, что более удобно для клиентов и повышает эффективность операций за счет экономии времени и расходов. Центры обслуживания поддерживают электронную связь в реальном времени с операционным отделом в Москве и с компьютерными сетями РЖД. Данное межсетевое взаимодействие позволяет центрам обслуживания самостоятельно вводить процедуры планирования, расчета затрат и платежей независимо от того, где фактически оказываются транспортные услуги.

Локальные офисы продаж и представители Компании способствуют формированию продаж на местных рынках меньшей емкости. Офисы продаж обычно предоставляют стандартные услуги, такие как прямая доставка контейнеров. В них работает меньшее число сотрудников, и содержание их обходится дешевле, чем центров обслуживания, предназначенных для оказания более сложных услуг. В офисах продаж используется вышеупомянутая система обслуживания по принципу «одного окна», однако они также могут опереться на поддержку из региональных центров продаж или из центрального офиса, когда предоставляют специально разработанные транспортные услуги.

За пределами России открыты представительства ОАО «ТрансКонтейнер», а также налажены агентские отношения с местными компаниями. В настоящее время Компания имеет представительства в Германии, Латвии, Беларуси, Украине, Узбекистане и Китае. Агенты ОАО «ТрансКонтейнер» также работают более чем в десяти странах, включая Китай, Японию и Южную Корею. В интересах расширения своего присутствия и достижения большего контроля над международным распределением Компания планирует открыть новые представительства и увеличить число агентов.

Совместное предприятие с VR Cargo, финским железнодорожным контейнерным оператором, позволяет ОАО «ТрансКонтейнер» использовать на данном маршруте регулярные «блок-поезда» по расписанию. За шесть месяцев 2008 года, по этому маршруту перевезено более 9 тыс. ДФЭ «блок-поездами».

Обзор процесса продаж

Заявки на транспортные услуги могут быть поданы в любой из офисов продаж, включая Московский, или в любой региональный офис. Обычно крупные клиенты предпочитают подавать свои заказы по электронной почте или по факсу в главный офис продаж в Москве, в то время как менее крупные клиенты подают свои заказы лично в клиентские центры обслуживания или в офисы продаж. В Компании разработан единый каталог услуг, содержащий исчерпывающий их перечень, в том числе услуг, предоставляемых непосредственно ОАО «ТрансКонтейнер», и некоторых услуг, оказываемых третьими лицами в рамках интермодальных транспортных услуг Компании, а также детальный прейскурант на эти услуги. В настоящее время разрабатывается портальная система в Интернете, которая позволит клиентам Компании подготавливать и передавать заказы в электронной форме.

Полученные офисами продаж заказы вносятся в электронную базу данных. Такая информация собирается в комбинированной книге заказов и затем передается операционному отделу, который отвечает за планирование операционной деятельности, исходя из объемов заказов и мест доставки.

Ценообразование

Тарифы для клиентов, которые они оплачивают за услуги Компании, состоят из двух компонентов: оплата услуг ОАО «ТрансКонтейнер» и оплата услуг третьих лиц. Компонент тарифа, который клиенты выплачивают за услуги ОАО «ТрансКонтейнер», включает плату за использование железнодорожных платформ и контейнеров ОАО «ТрансКонтейнер», некоторые нерегулируемые терминальные услуги, экспедиторские и логистические услуги, услуги «последней мили», складские услуги в процессе таможенного оформления и другие услуги. На эти услуги устанавливаются цены, исходя из свободного рыночного ценообразования, принимая во внимание такие факторы, как расходы на техническое обслуживание оборудования, средний коэффициент порожнего пробега, расстояние для перевозки, вес и тип контейнера, среднее время простоя, а также условия конкуренции при предоставлении некоторых услуг и иные факторы.

Тарифы на некоторые терминальные услуги, которые предоставляются ОАО «ТрансКонтейнер» как агентом РЖД, регулируются государством.

Оплата услуг третьих лиц включает взимаемую РЖД плату за силу тяги и за использование железнодорожной инфраструктуры, аналогичные сборы иностранных железных дорог, сборы морских судоходных линий, стивидорские и иные услуги, предоставляемые третьими лицами. В случае, когда эти платежи осуществляются на основании детализированных контрактов, наибольшая их часть не указывается в отчете о прибылях и убытках ОАО «ТрансКонтейнер», и Компания напрямую переносит их на такие третьи лица. Однако если соответствующие услуги предоставляются по контрактам со «сквозным тарифом» (которые описываются ниже), эти выплаты третьим лицам относятся на доходы Компании и операционные расходы, связанные с контрактами со сквозным тарифом.

ОАО «ТрансКонтейнер» предлагает клиентам два варианта ценообразования: (a) разбивка по отдельным услугам и (b) »сквозной» тариф. Разбивка по отдельным услугам представляет собой итоговую сумму индивидуальных расценок на различные составляющие заказа, в том числе платежи третьим лицам (например, платежи РЖД за силу тяги и железнодорожную инфраструктуру), которые Компания переносит на своих клиентов. Разбивка применяется в отношении стандартных услуг, предоставляемых малым и средним предприятиям и экспедиторским компаниям, которые обычно предпочитают индивидуальные услуги.

«Сквозной» тариф является ценой, в которую «все включено» и которая взимается с комплекта услуг. Такой «сквозной» тариф включает цену за стандартные услуги, такие как услуги железнодорожных контейнерных перевозок, по обработке контейнеров или грузовых автоперевозок, но также имеет значительный компонент услуг с добавленной стоимостью, как стандартных, так и специально разработанных для клиента, и поэтому обычно имеет более высокую маржу прибыли. Компания стремится развивать такие перевозки по сквозному тарифу, и их доля значительно возросла в скорректированном доходе за последний год - с 0,6 % за I полугодие 2007 года, до 8,9 % за I полугодие 2008 года. Сквозные тарифы обычно используются для комплексных услуг, предоставляемых крупным клиентам и для долгосрочных контрактов, предусматривающих гарантированные объемы перевозок.

Контракты ОАО «ТрансКонтейнер» с крупными корпоративными клиентами обычно предусматривают фиксированный сквозной тариф и фиксированный объем перевозок и в общем и целом содержат механизм корректировки цены, призванный корректировать тарифы Компании в связи, среди прочего, с любым увеличением тарифов, взимаемых РЖД, значительными колебаниями валютных обменных курсов и инфляцией. Долгосрочные объемы перевозок обычно определяются на периоды от одного до нескольких месяцев и могут отклоняться приблизительно на 10 % от первоначально заявленных объемов на данный период. Для отечественных клиентов валютой договора являются рубли, а для иностранных клиентов валюта договора согласовывается с клиентом.

Существенные риски

1. Деятельность Компании зависит от ОАО «РЖД» в плане предоставления им услуг инфраструктуры и по перевозке грузов.

ОАО «РЖД» имеет в собственности и эксплуатирует более 99% железнодорожной инфраструктуры и занимает почти монопольное положение по предоставлению услуг по перевозке грузов. Услуги ОАО «ТрансКонтейнер» по железнодорожным контейнерным перевозкам предусматривают перевозку принадлежащих Компании или третьим лицам контейнеров с использованием предоставляемых со стороны ОАО «РЖД» железнодорожной инфраструктуры и услуг по перевозке грузов. Будучи компанией, осуществляющей железнодорожные контейнерные перевозки, ОАО «ТрансКонтейнер» зависит от ОАО «РЖД» в плане предоставления надежных услуг железнодорожной инфраструктуры и по перевозке грузов.

Зависимость от монопольного поставщика может оказать неблагоприятное воздействие на хозяйственную деятельность Компании, результаты операций, финансовое положение или перспективы.

2. В качестве доминирующего участника рынка ОАО «Транс-Контейнер» ведет деятельность под контролем регулирующих органов.

Будучи ведущей в России компанией по железнодорожным контейнерным перевозкам, ОАО «ТрансКонтейнер» подпадает под действие ограничений, установленных российским антимонопольным законодательством. Российское антимонопольное ведомство, ФАС, признало Компанию доминирующим предприятием на рынке предоставления специализированного подвижного состава для транспортировке по железной дороге на территории Российской Федерации контейнеров и контейнерных грузов на расстояния более 1 000 км, что представляет собой значительную долю оказываемых услуг. ФАС также заключила, что рынок, на котором Компания является доминирующим предприятием, ограничен прямыми железнодорожными перевозками. На данном рынке Компания обязана предоставлять услуги на недискриминационной основе и не должна отдавать предпочтение основным клиентам по сравнению с другими участниками рынка.

Кроме того, ФАС установила, что терминалы, внесенные в качестве вклада в уставный капитал ОАО «ТрансКонтейнер», должны рассматриваться и контролироваться как места общего пользования, в связи с чем должен обеспечиваться равный доступ к регулируемым тарифами услугам, предоставляемым от имени ОАО «РЖД», по ценам, равным тарифам, установленным со стороны ОАО «РЖД». Компания также обязана предоставлять грузоотправителю право выбора осуществлять оплату регулируемых тарифами услуг напрямую в пользу ОАО «РЖД» без заключения с нею контракта и с оплатой только не подпадающего под регулирование компонента. Несмотря на то, что официально ОАО «ТрансКонтейнер» не занесено ФАС в общенациональный реестр доминирующих предприятий в связи с терминальными услугами, имел место ряд случаев, когда оно было признано доминирующим предприятием на данном рынке.

Налагаемые законом или постановлениями ФАС ограничения вследствие статуса доминирующего предприятия могут оказать сдерживающий эффект при решении коммерческих вопросов и оказать неблагоприятное влияние на хозяйственную деятельность ОАО «ТрансКонтейнер».

3. Хозяйственная деятельность ОАО «ТрансКонтейнер», финансовое положение и результаты операций зависят от тарифов, установленных Федеральной службой по тарифам.

ОАО «РЖД» в качестве единственного оператора российской железнодорожной сети взимает с ОАО «ТрансКонтейнер» и с других частных железнодорожных операторов тарифы за пользование железнодорожной сетью и за предоставление услуг по перевозке грузов, регулируемые Федеральной службой по тарифам (далее ФСТ), российским федеральным государственным ведомством. Компания обязана оплачивать ОАО «РЖД» порожние рейсы, при этом если оплата порожнего рейса или количество порожних рейсов увеличиваются, так же будут возрастать и затраты. Компания оказывает некоторые терминальные услуги в качестве агента ОАО «РЖД». На основании агентских договоров между ОАО «ТрансКонтейнер» и ОАО «РЖД» оплата таких терминальных услуг равна тарифу, взимаемому ОАО «РЖД» за такие услуги.

Если тарифы, взимаемые ОАО «РЖД», в будущем значительно возрастут, контейнерные перевозки по железной дороге могут оказаться менее привлекательными с экономической точки зрения по сравнению с другими видами транспорта, что может привести к падению спроса на услуги и может оказать существенное неблагоприятное воздействие на хозяйственную деятельность Компании.

4. Нарастающая конкуренция со стороны других транспортных и логистических компаний.

Несмотря на то, что ОАО «ТрансКонтейнер» занимает на рынке ведущее положение, оно сталкивается с конкуренцией со стороны ряда крупных транспортных компаний и более мелких экспедиторских и логистических компаний, осуществляющих контейнерные перевозки по железной дороге и автотранспортом и предоставляющих связанные с этим услуги.

ОАО «ТрансКонтейнер» сталкивается с незначительной конкуренцией и в деле оказания терминальных услуг на некоторых транспортных узлах, например, в Московской области и в Санкт-Петербурге со стороны незначительного числа независимых провайдеров терминальных услуг.

Помимо этого, железнодорожные перевозки могут испытать нарастающую конкуренцию со стороны других видов транспорта. Например, российское Правительство предпринимает попытки к развитию автодорожного сектора за счет строительства автомагистралей в соответствии с международными стандартами. Нарастающая конкуренция для железнодорожного транспорта может оказать существенное неблагоприятное воздействие на хозяйственную деятельность Компании.

5. Значительная часть операционных активов Компании устарела и может требовать ремонта или замены.

ОАО «ТрансКонтейнер» обладает обширным парком контейнеров и железнодорожных платформ, которые были получены от ОАО «РЖД» либо при создании, либо на основании договоров купли-продажи. Средний возраст контейнеров ISO составляет 11 лет, при этом ожидаемый срок службы составляет приблизительно 15 лет. Средний возраст железнодорожных платформ составляет 22 года, при этом нормативный срок службы железнодорожной платформы составляет 32 года до того, как она должна быть либо заменена, либо подвержена капитальному ремонту с продлением срока службы.

В связи с этим требуется произвести значительные расходы на приобретение замещающих основных средств. Более того, устаревающие активы требуют увеличения расходов на техническое обслуживание и сопутствующих затрат и могут испытывать все большую вероятность выхода из строя. В могут происходить сбои и просрочки поставок по причине выхода из строя оборудования или аварий. Такие события могут привести к дополнительным расходам, связанным с внеплановыми ремонтами, снижением эффективности хозяйственных операций и снижением конкурентоспособности Компании по сравнению с компаниями, использующими более современные активы.

6. Значительные просрочки поставок могут подорвать отношения Компании с заказчиками и деловую репутацию.

Заказчики Компании рассчитывают на своевременное предоставление транспортных и сопутствующих услуг. Своевременная доставка грузов заказчика в установленный им пункт назначения является основополагающим элементом отношений с заказчиками, особенно в отношении заказчиков, осуществляющих в России производственную деятельность с использованием деталей, изготовленных в других странах, потому что их требования к доставке грузов имеют критически важное значение для их производственно-технологических процессов. Значительная задержка в доставке грузов заказчика, даже если она вызвана третьими лицами, например, ОАО «РЖД», может повлечь значительные перебои в хозяйственной деятельности и/или существенные убытки для такого заказчика, что, в свою очередь, может привести к значительной утрате клиентской базы и/или к подрыву деловой репутации Компании.

7. Неустойчивость глобальной экономики может неблагоприятно повлиять на экономику России и на хозяйственную деятельность Компании.

Экономика России слабо защищена от падения рыночной конъюнктуры и замедления темпов экономического развития в других странах мира. Поскольку Россия добывает и экспортирует крупные объемы нефти, природного газа и других минеральных ресурсов, российская экономика особенно чувствительна к ценам на сырьевые товары на мировых рынках, и падение таких цен или введение ограничений в отношении российской продукции на основных экспортных рынках могут замедлить или сорвать темпы развития российской экономики. Кроме того, нестабильность на других рынках (как развитых, так и развивающихся) может повлиять на отношение инвесторов к России. Такие события могут повлиять на экономическое положение в России и могут оказать существенное неблагоприятное воздействие на хозяйственную деятельность Компании.

Объемы товаров, перевозимых по железной дороге, в значительной степени зависят от общей экономической ситуации в России, цен на сырьевые товары и спроса на потребительские товары. В случае спада или замедления темпов развития экономики транспортная отрасль может пострадать более существенно, чем многие другие сектора. Снижение объемов перевозок также может привести к утрате доходов и средств, необходимых для модернизации и ремонта железнодорожных платформ и контейнеров.

8. Компания может оказаться не в состоянии получить финансирование для реализации программы капиталовложений на коммерчески обоснованных условиях.

ОАО «ТрансКонтейнер» требуются значительные вложения капитала для финансирования расходов по техническому обслуживанию, модернизации и наращиванию парка железнодорожных платформ и контейнеров, по модернизации и расширению терминальных объектов, а также для финансирования потребностей в оборотных средствах. Возможность привлекать капитал на коммерчески обоснованных условиях зависит от общего состояния международных и российских рынков капитала и от общей экономической ситуации в России. В результате кризиса ликвидности на международных и российских рынках капитала Компания может оказаться не в состоянии получить долговое или долевой финансирование на коммерчески обоснованных условиях.

Отсутствие достаточного количества средств может привести к задержке реализации или отказу от планов по техническому обслуживанию, модернизации и/или развитию основных средств, что может оказать существенное неблагоприятное воздействие на стратегию и хозяйственную деятельность.

9. Деятельность ОАО «ТрансКонтейнер» подвержена валютным рискам.

Многие из договоров об оказании услуг иностранным компаниям номинированы в иностранных валютах, равно как и часть расходов Компании. В случае если доходы и расходы, номинированные в иностранной валюте, различаются, Компания оказывается подверженной воздействию колебаний обменных курсов между иностранными валютами и рублем. Компания также может подвергаться курсовому риску в случае заимствований, деноминированных в иностранных валютах.

10. На себестоимость деятельности Компании может влиять инфляция.

В недавнем времени российская экономика характеризовалась высокими темпами инфляции. Годовые темпы инфляции, по данным «Росстата», в первом полугодии 2008 г. составили 8,7 процента, в 2007 г. – 11,9 процента, в 2006 г. – 9,0 процентов и в 2005 г. – 10,9 процента. Некоторые статьи затрат, такие как затраты на материалы, ремонт и техническое обслуживание и в особенности на заработную плату, реагируют на повышение общего уровня цен в России.

SWOT-анализ

Сильные стороны

Железнодорожные перевозки: доминирующее положение с 61% долей на российском рынке в 2007 году в сегменте контейнерных перевозок.

Доминирующее положение на российском рынке по количеству среди владельцев железнодорожных контейнерных терминалов (47 контейнерных терминалов на территории России).

Доминирующее положение с 66% долей на российском рынке среди владельцев парка железнодорожных фитинговых платформ

Доминирующее положение на российском рынке среди владельцев парка контейнеров

Широкий географический охват территории России.

Сильные партнеры внутри страны и за рубежом: создаются совместные предприятия (создано СП с Финскими железными дорогами, создается СП с «РЖД» и Немецкими железными дорогами), которые обеспечат расширение зоны охвата Компании и обеспечат лучшие условия для сквозной транспортировки по суше между странами Азии и Западной Европы.

Наличие депо по ремонту контейнеров на Московской и Горьковской железной дороге, контейнерного завода на Юго-Восточной железной дороге.

Разработка единой информационной системы

Сложившаяся обширная клиентская база

Опыт работы на рынке контейнерных перевозок

Известность торговой марки

Слабые стороны

Высокая степень изношенности части подвижного состава и контейнеров

Неудовлетворительное техническое состояние контейнерных терминалов, не отвечающее современным международным требованиям.

Отсутствие современной терминально-логистической инфраструктуры (сети логистических центров), необходимой для предоставления современного пакета логистических услуг (услуг добавленной стоимости).

Морские перевозки: практическое отсутствие на российском рынке в сегменте контейнерных перевозок.

Терминально-портовый сектор: практическое отсутствие на российском рынке в сегменте контейнерных перевозок.

Автомобильные перевозки: практическое отсутствие на российском рынке в сегменте контейнерных перевозок.

Малая доля в структуре доходов (10%) услуги транспортно-экспедиторского обслуживания.

Практическое отсутствие предложения услуги глобальных мультимодальных перевозок контейнерных грузов.

Возможности

Создание современной терминально-логистической инфраструктуры (сети контейнерных терминалов и логистических центров) и, следовательно, предоставление полного пакета логистических услуг (услуг добавленной стоимости) обеспечит рост грузопотока Компании.

Синергия в ж/д и морских перевозках: усиление и вертикальная интеграция ОАО «ТрансКонтейнер» как национального универсального контейнерного оператора, предоставляющего полный спектр услуг на рынке внутрироссийских и глобальных контейнерных перевозок для расширения контейнерного бизнеса.

Развитие более тесных партнерских отношений с морскими линиями и перевозчиками и компаниями-операторами сети портовых терминалов упростили бы контейнерную цепочку транспортировки, повышая привлекательность контейнерных перевозок грузов для клиентов и, следовательно, обеспечили бы больший объем в цепи морские перевозки – портовые терминалы – железнодорожные/ автомобильные перевозки.

Подписание контрактов с автомобильными компаниями, открывающими сборочные заводы в России (продажи иностранных автомобильных брендов росли ежегодно на 50-70% в 2005, 2006, и 2007 годах)

Перевозка автомобилей по ж/д гарантирует наибольший доход, поскольку ж/д перевозки являются не имеющим конкурентов способом транспортировки в России, осуществляющим более 92% грузового товарооборота. Рост экономики страны только обусловливает рост спроса на транспортировку по ж/д.

Административная синергия: экономия на административных и финансовых затратах в результате усовершенствования системы управления Компанией.

Угрозы

Рост внутрироссийской конкуренции: внутриотраслевой и межотраслевой конкуренции.

Иностранная конкуренция при поставках контейнерного импорта России.

Государственное тарифное регулирование услуг инфраструктуры.

Недостаточное развитие и неудовлетворительное состояние транспортной инфраструктуры РФ

Ограниченная пропускная способность ж/д инфраструктуры