Финансы граждан

• Экономическая сущность, функции и роль финансов граждан

• Функциональный механизм финансов граждан

• Особенности финансовой политики и менеджмента финансов граждан

• Расходы и доходы граждан

• Финансы граждан в современных условиях

Цель главы — изучение содержания и механизма функционирования финансов граждан. После ее освоения вы сможете:

• раскрыть основные теоретические положения финансов граждан как исходного и конечного звена финансовой системы общества;

• рассмотреть особенности финансовой политики и финансового менеджмента граждан;

• раскрыть содержание и структуру доходов и расходов граждан;

• выявить важнейшие проблемы современных финансов граждан.

Экономическая сущность, функции и роль финансов граждан

Серьезные упоминания о финансах физических лиц встречаются уже в экономической литературе XVI—XVIII вв. Процесс первоначального накопления капитала граждан описан в трудах А. Смита, К. Маркса и других классиков-экономистов. Значительное место экономике и финансам домохозяйств уделено в трудах П. Самуэльсона и последующих экономистов2. Особую популярность получили прикладные работы по частному финансовому менеджменту.

В нашей стране публикации по разным аспектам финансов граждан появились в 90-е годы3. Главная их цель — научить людей сохранять и преувеличивать свои денежные средства. Столь узкие рамки, одностороннее понимание финансов граждан, естественно, не раскрывает их содержания, функций, роли и места. Лишь в последнее время, в ряде учебников стали появляться финансы домохозяйств, хотя в большинстве из них по-прежнему финансы граждан отсутствуют.

Сейчас реальность такова, что 50—60% национального богатства и 70—80% создаваемого ВНП принадлежат физическим лицам (гражданам, наемным работникам и владельцам капитала). В этой связи для выработки эффективных форм взаимодействия и управления финансами общества необходимо привести экономическую теорию в соответствие с практикой. Итак, существуют ли финансы граждан и какова их роль в финансовой деятельности общества?

Изначальную базу этой проблемы составляет вопрос о соотношении ролей человека, общества и рыночной экономики. Выявление значимости каждого из этих элементов, их связей, зависимостей и опосредований позволит установить исходные принципиальные моменты. В дальнейшем будем исходить из положения о человеке — как исходной и конечной цели, субъекте, факторе и критерии развития человечества, и обществе — как диалектическом производном от бытия индивида, результате и форме его ассоциированного существования. Назначение денег и финансов состоит в опосредований взаимодействия людей, создании специфической экономической формы социальной деятельности человека, своеобразной финансовой ауры, без которой гражданин как первичная клетка общества существовать не может.

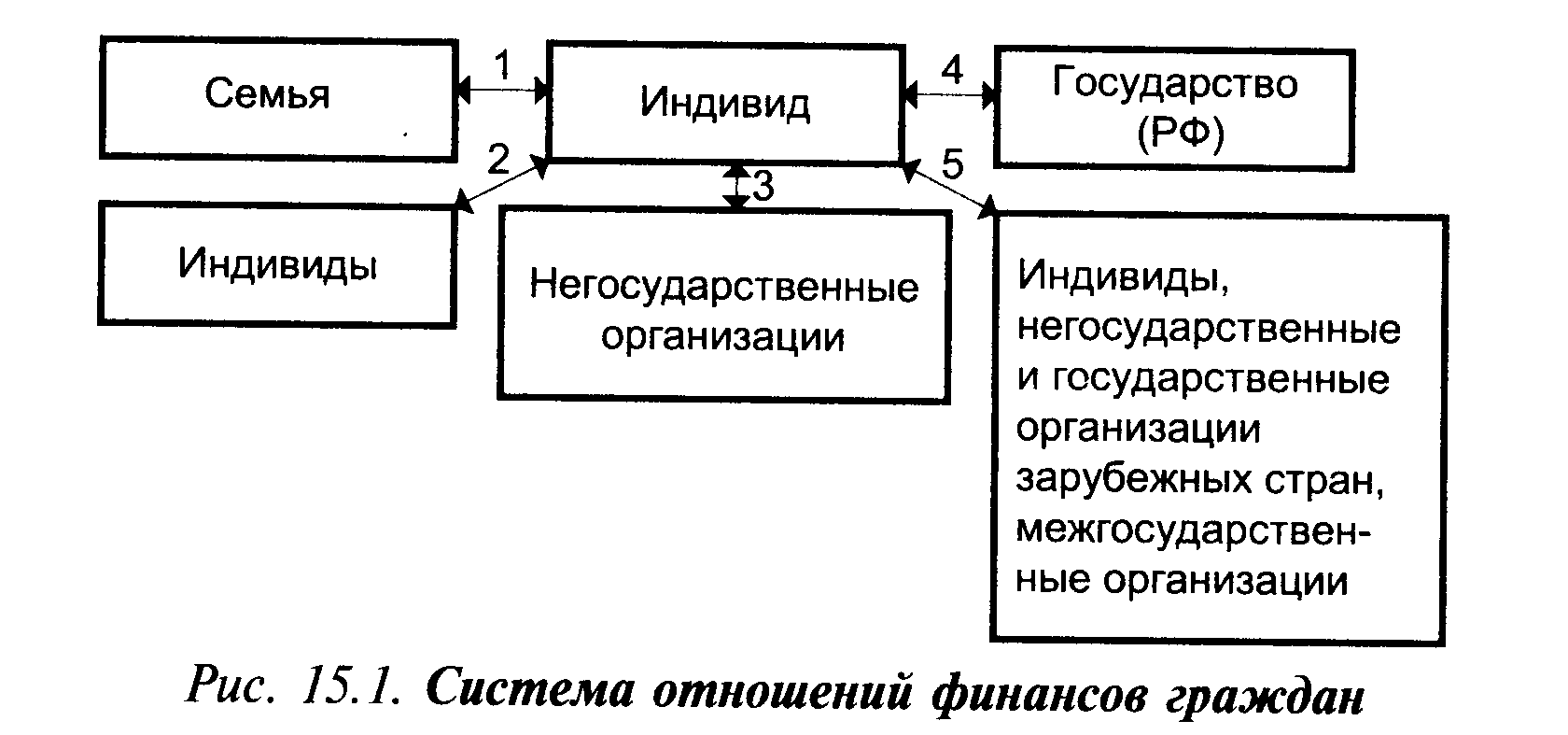

Финансы граждан — это одно из наиболее существенных системных явлений рыночной экономики, представляющее, с одной стороны, экономическую категорию, а с другой — субъективный стоимостный инструмент жизнедеятельности людей. Как категория финансы граждан выражают отношения между экономическими субъектами общества по поводу формирования и использования денежных фондов физических экономических субъектов. Схематично это представлено на рис. 15.1.

1-я и 2-я группы отношений охватывают связи между индивидами. Сюда входят различные денежные отношения по поводу формирования и использования денежных фондов граждан внутри первичного коллектива — семьи и близкого круга людей, принимающих активное или пассивное участие в экономической деятельности конкретного человека. Эта сфера финансов опосредует механизм физиологического воспроизводства и развития человека, а также процесс производства жизненных ценностей на первичном уровне, включающий акты купли-продажи рабочей силы, отношения между предпринимателями и другие характерные финансовые моменты рыночной экономики. Основные функции сферы:

• содержание нетрудоспособных;

• финансирование подрастающего поколения;

• обогащение как форма и средство реализации социальных потребностей граждан.

Центральное место здесь занимают семейные финансовые отношения, базирующиеся на индивидуальной или совместной собственности. Главное их назначение — финансирование нетрудоспособных членов и передача денежных ресурсов по наследству.

В 3-ю группу включаются отношения граждан с производственными, финансово-кредитными и другими организациями по поводу формирования и использования денежных ресурсов. Это основная сфера отношений, через которую происходит, с одной стороны, формирование поступлений в виде заработной платы, прибыли, дивидендов, процентов, заемных ресурсов и т.д., а с другой — инвестирование средств в исходные фонды (основной капитал и др.) негосударственных организаций. Последний момент имеет чрезвычайное значение для понимания роли и места финансов граждан. Именно он коренным образом меняет социально-экономическое значение финансов граждан, превращая их в базовый функциональный элемент и правовую основу рыночной экономики. Исходной экономической базой организаций негосударственного сектора в условиях частной собственности может быть исключительно индивидуальный капитал, личное состояние граждан. Нет обезличенной совместной, коллективной собственности, имеется лишь управление совместным имуществом. Любое объединение строится на участии (долевом или полном) индивидуальных владельцев. Отсюда все акционерные общества, товарищества — это в конечном счете частички личных финансовых ресурсов. Соответственно при ликвидации организаций в первую и последнюю очередь удовлетворяются индивидуальные интересы акционеров, пайщиков.

4-я группа отношений выражает потоки денежных фондов между гражданами и государственными структурами, в которых основное место занимает движение, с одной стороны, платежей в бюджет, а с другой — различных денежных выплат государственных организаций населению (заработная плата бюджетных работников, пенсии, социальные пособия и др.). Главную роль при определении потоков в демократическом обществе играют граждане как владельцы денежных средств и избиратели представительных органов государственной власти. Денежные ресурсы граждан — финансовая база существования государства.

5-я группа финансовых отношений граждан — это денежные связи с экономическими субъектами (индивидами, негосударственными юридическими лицами, государственными структурами) зарубежных государств, а также межгосударственными организациями и объединениями стран в части инвестиций, доходов, платежей, ссудного капитала, спонсорской помощи и т.д.

Цель финансов граждан — финансирование жизнедеятельности граждан, обеспечение денежными ресурсами потребностей индивида, в том числе удовлетворения потребностей:

• материальных;

• в жизненном пространстве, праве на жизнь, безопасности;

• сенсорных;

• духовных;

• социальных.

Для удовлетворения основных потребностей достаточно, казалось бы, минимальной индивидуальной деятельности и определенной суммы денежных средств. Совершенно иное положение складывается с реализацией социальных интересов, заключающихся в славе, лидерстве, власти и т.д. Многие наделены ярко выраженным стремлением к социальному самовыражению на экономическом и политическом поприще. Все это закономерно порождает новые стимулы и требования к объему и качеству финансов граждан.

По характеру планомерности финансовые отношения граждан подразделяются на плановые, прогнозные (индикативные) и хаотичные (стихийные). Многое зависит от характера взаимодействия форм собственности.

Плановый характер финансов граждан проявляется в рамках индивидуальной собственности. Менее планомерный характер имеют отношения с государственными организациями, прогнозный — с юридическими лицами и стихийный — с гражданами. В действительности все зависит от взаимодействия форм собственности и специфики конкретных экономических ситуаций.

В количественном аспекте финансы граждан можно классифицировать как минимальные (соответствующие минимальному прожиточному уровню индивида), средние (соответствующие понятию среднего класса), крупные (миллионные) и сверхкрупные (миллиардные). Между количественными и качественными свойствами финансов прослеживается закономерная тенденция: чем больше параметры финансов, тем сложнее и разнообразнее их отношения с субъектами рыночной экономики, как физическими лицами, так и юридическими и государственными структурами. Так, увеличение денежных средств индивида до определенного уровня создает возможности для осуществления им функции накопления и предпринимательской деятельности.

Финансы граждан, как и финансы вообще, выполняют две основные функции: распределительную и перераспределительную. Что касается общеизвестной контрольной функции в смысле проверки качества (полноты, своевременности и т.д.) исполнения решений, то она, безусловно, выполняется, но в рамках субъективной деятельности людей. Иными словами, ее необходимость диктуется не столько объективным содержанием финансов, сколько желанием каждого гражданина реализовать прежде всего личные интересы. Значение контрольной функции финансов граждан резко возрастает в условиях современного этапа перехода к рыночной экономике, когда интересы субъектов ставятся превыше всего. Определенный характер субъективности носят и другие, часто называемые в литературе функции — стимулирующая, производственная и т.д.