Тема: «Статистика основних фондів».

Основні поняття теми:

Повна початкова вартість.

Залишкова вартість.

Зношення фондів.

Показники руху основних фондів:

а) коефіцієнт оновлення;

б) коефіцієнт поповнення;

в) коефіцієнт вибуття;

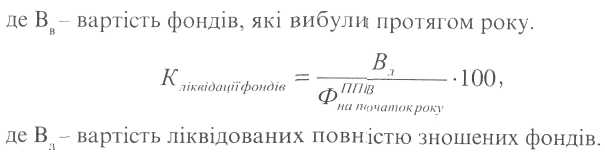

г) коефіцієнт ліквідації.

Фондовіддача.

Метод фактичного аналізу.

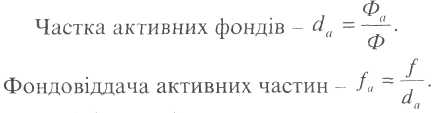

Частка активних фондів.

Практична робота № 2

на тему: «Аналіз руху, складу, структури та зношення основних фондів»

Мета заняття: прищепити практичні навички та оволодіти методикою аналізу руху та ефективності використання основних фондів.

Методичні вказівки до виконання практичної роботи

Рух основних фондів протягом року відображається у балансах за повною початковою та залишковою вартістю.

Баланс основних фондів за повною початковою вартістю - це двостороння таблиця, в якій для всіх видів основних засобів подається:

- у першій частині - наявність на початок та всі види надходження (створення нових фондів, придбання на стороні, поступлення зі сторони безкоштовно);

- у другій частині - всі види вибуття (ліквідація повністю зношених засобів, продаж, передача безкоштовно) та наявність на кінець.

Всі дані у цьому балансі подають за повною початковою вартістю. Окремою колонкою подається залишкова вартість основних фондів на кінець періоду.

Спрощено цей баланс можна подати у вигляді рівняння:

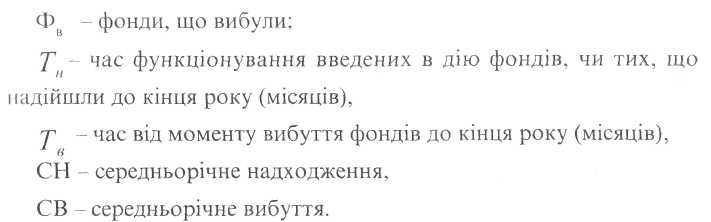

Вартість основних фондів на кінець періоду визначається балансовим методом (фонди на початок + надходження - вибуття).

Баланс за залишковою вартістю складається для виробничих об'єднань, підгалузей чи галузей економіки (подаємо спрощено у вигляді рівняння):

Нарахування амортизації нововведених основних засобів починається з наступного кварталу, але у даному балансі за рік їх вартість подається як повна початкова.

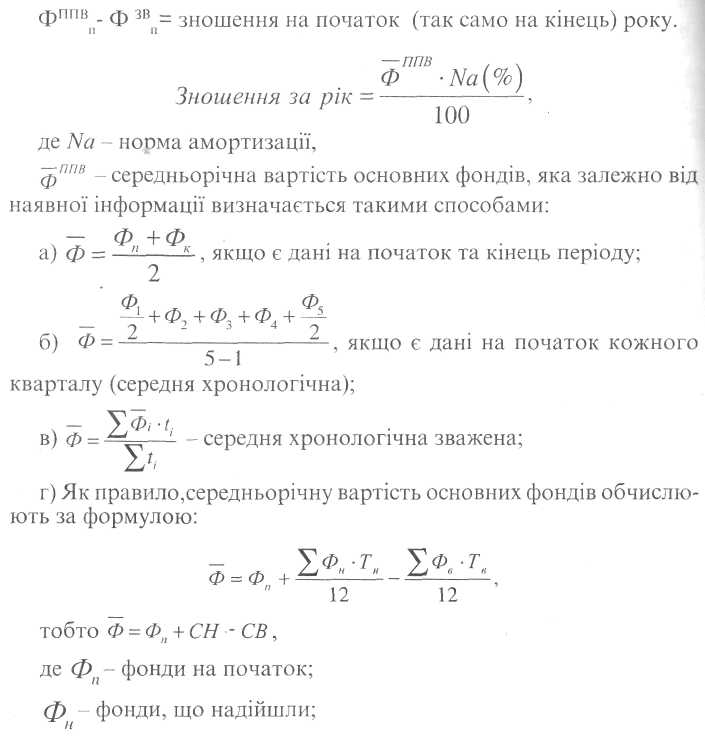

Зношення можна визначити: на початок року, на кінець року, за рік.

Показники стану, руху і використання основних фондів

Дані, які ми маємо у балансі основних фондів дозволяють нам обчислити цілий ряд показників, що характеризують стан, рух та використання основних фондів.

Показники стану (обчислюються на початок та кінець року)

Показники використання основних фондів

Ефективність використання основних фондів характеризується двома показниками:

Рівень фондовіддачі (f) показує на скільки гривень виготовлено продукції на кожну гривню задіяних основних фондів.

Рівень фондоємності (L) - це зворотній показник до фондовіддачі, Показує скільки гривень основного капіталу (основних фондів) задіяно на кожну гривню виготовленої продукції.

Існують два чинники, що впливають на обсяг виробленої продукції:

рівень фондовіддачі.

розмір основних фондів.

Збільшення випуску продукції можна добитися завдяки:

інтенсифікації виробництва (збільшення фондовіддачі).

екстенсивним шляхом (нарощення основного капіталу).

Зміна

випуску продукції в цілому

![]() ,

в тому числі:

,

в тому числі:

- за рахунок зміни фондовіддачі

![]()

- за рахунок зміни вартості фондів

![]()

Фондовіддача обчислюється також і для активної частини основних фондів.

![]() ,

,

де Фа - вартість верстатів та інших елементів активної частини основних фондів.