Вихідні дані та завдання для самостійного розв’язання № 9

На заводі за рік маємо такі економічні показники (тис. грн.):

Показники |

Умовні позначки |

Варіант |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

1) Планові витрати на плановий обсяг виготовленої продукції |

|

1748 |

1540 |

1050 |

2115 |

1516 |

1850 |

1540 |

1650 |

1815 |

1240 |

2) Фактичні витрати на фактичний обсяг виготовленої продукції |

|

1800 |

1690 |

1340 |

2216 |

1620 |

1970 |

1790 |

1790 |

1940 |

1360 |

3) Витрати на фактично виготовлений обсяг продукції при плановій собівартості |

|

1920 |

1780 |

1610 |

2290 |

1740 |

2040 |

1870 |

1910 |

2116 |

1480 |

4) Вартість запланованого обсягу продукції у планових оптових цінах |

|

2300 |

2300 |

1810 |

2410 |

1860 |

2170 |

2045 |

2115 |

2290 |

1610 |

5) Вартість фактично виготовленого обсягу продукції у діючих оптових цінах |

|

2500 |

2700 |

1910 |

2560 |

1990 |

2300 |

2148 |

2318 |

2340 |

1805 |

6) Вартість фактично виготовленого обсягу продукції у планових оптових цінах |

|

2400 |

2750 |

1680 |

2700 |

2200 |

2500 |

2300 |

2210 |

2217 |

1910 |

1. Визначте: відхилення (у грн.) фактичних витрат на 1 грн. товарної продукції від передбачених планом:

а) загальне;

б) внаслідок зміни оптових цін;

в) внаслідок зміни собівартості;

г) внаслідок зміни складу обсягу виготовленої продукції.

2. Визначте: відносне відхилення (у %):

а) собівартості;

б) обсягу виготовленої продукції;

в) цін.

Тема: «Статистика фінансових результатів».

Основні поняття теми:

Прибуток.

Збитки.

Рентабельність продажу.

Метод факторного аналізу.

Чистий прибуток.

Рентабельність реалізованої продукції.

Індекси рентабельності.

Практична робота № 4

Мета заняття: поглибити практичні навички по розрахунку та аналізу показників фінансових результатів діяльності підприємства.

Методичні вказівки до виконання практичної та самостійної роботи

Найважливіше місце серед обсягових результативних показників господарюючих суб'єктів посідає прибуток. Як економічна категорія він визначає фінансовий стан підприємства, характеризує кінцевий результат його діяльності, дозволяє поєднувати економічні інтереси держави та господарюючого суб'єкта, стимулює його розвиток.

П рибуток

– це сума, на яку доходи перевищують

пов'язані з ними витрати.

рибуток

– це сума, на яку доходи перевищують

пов'язані з ними витрати.

Збитки - це сума перевищення суми витрат над сумою доходів, для отримання яких здійсненні такі витрати.

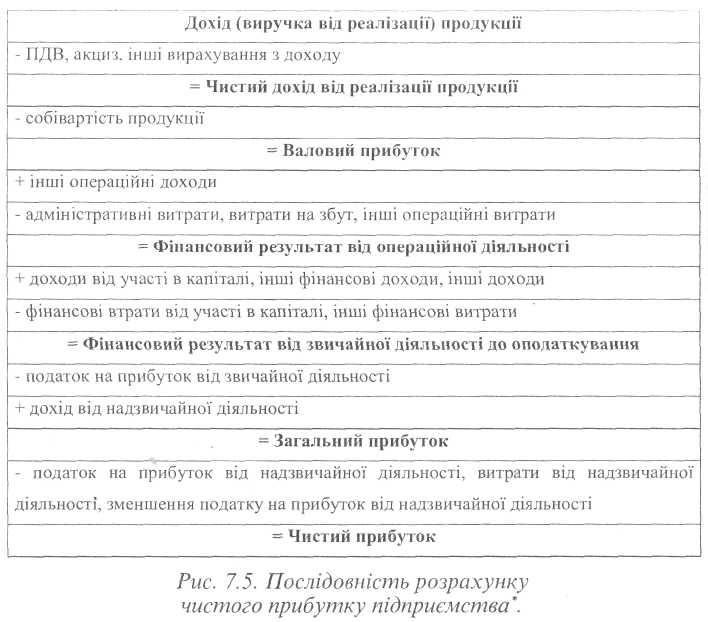

Чистий прибуток (збиток) формується поступово протягом фінансово-господарського року від усіх видів діяльності (рис. 7.5.).

Він включає:

чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) – визначається шляхом вирахування з доходу (виручки) від реалізації товарів (робіт, послуг) податку на додану вартість, акцизного збору, інших зборів, знижок тощо;

валовий прибуток (збиток) – різниця між чистим доходом і вартістю реалізованих товарів (робіт, послуг);

фінансовий результат від операційної діяльності – сума валового прибутку (збитку), іншого операційного доходу зменшена на суму адміністративних витрат, витрат на збут та інших операційних витрат;

фінансовий результат від звичайної діяльності до оподаткування – сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів зменшена на суму фінансових та інших витрат;

прибуток (збиток) від звичайної діяльності – різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток;

прибуток (збиток) від надзвичайної діяльності;

чистий прибуток (збиток) - сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку зменшена на суму надзвичайного збитку та податків з надзвичайного прибутку.

Прибуток підприємства виконує функції:

оціночну – полягає в тому, що прибуток використовується як оціночний показник, котрий характеризує ефект господарської діяльності підприємства;

розподільчу – виявляється в тому, що прибуток використовують як інструмент розподілу чистого доходу суспільства на частину, що акумулюється в бюджет різних рівнів та залишається в розпорядженні підприємства;

стимулюючу – визначається тим, що прибуток є джерелом формування фондів заохочення, виробничого та соціального розвитку, виплати дивідендів, пайового абощо.

У процесі статистичного аналізу прибутку використовують ряд класифікацій. Прибуток поділяють за порядком визначення (валовий, загальний і чистий); за методикою оцінки (номінальний та реальний); за метою визначення (економічний та бухгалтерський); за розмірами (мінімальний, цільовий, максимальний); за видами діяльності (від торгової діяльності, від інших видів діяльності, від реалізації майна, від позареалізаційних операцій) та ін.

Абсолютна сума прибутку (П) не відображає ступеня ефективності господарської діяльності підприємства. Для оцінки результативності господарювання, рівня використання ресурсів, раціональності здійснених витрат застосовують показники відносної прибутковості [3, 393-395]:

Рентабельність продажу - сума прибутку, що припадає на 100 грн реалізованої продукції:

Рентабельність продукції – сума прибутку, що припадає на 100 грн витрат, вкладених для отримання прибутку:

Рентабельність власного капіталу – сума прибутку, що припадає на 100 грн власного капіталу:

Рентабельність всього капіталу - сума прибутку від звичайної діяльності, що припадає на 100 грн вкладеного капіталу:

Рентабельність виробничих фондів (загальна рентабельність) – сума прибутку від усіх видів діяльності, що припадає на 100 грн виробничих фондів підприємства:

![]()

Головний показник рентабельності - сума прибутку від звичайної діяльності, що припадає на 100 грн., які вкладено у матеріальні активи:

![]()

Рентабельність активів — сума прибутку від звичайної діяльності після стати податків, що припадає на 100 грн., які вкладено у матеріальні активи підприємства:

Рентабельність інвестицій - сума чистого прибутку від звичайної діяльності, що припадає на 100 грн інвестицій, вкладених у підприємство:

Статистичний аналіз прибутковості, ринкової діяльності має на меті оцінювання її рівня, виявлення тенденцій і пропорцій розвитку, характеристик інтенсивності чи екстенсивності, моделювання та прогнозування поведінки під впливом різних чинників. Для цього застосовують статистичні групування, індексні факторні та динамічні моделі, методику кореляційно-регресійного аналізу та ін.

Зокрема,

абсолютний

приріст суми прибутку

![]() можна розкладати на основі рентабельності

продажу та виручки від реалізації за

двома факторами:

можна розкладати на основі рентабельності

продажу та виручки від реалізації за

двома факторами:

=> внаслідок зміни обсягу виручки від реалізації (ВР):

![]()

=>

внаслідок зміни рівня рентабельності

продажу (![]() ):

):

![]()

Якщо

враховувати показник рентабельності

продукції (![]() прибуток/собівартість)

та показник витратомісткості

(

прибуток/собівартість)

та показник витратомісткості

(![]() собівартість/виручка

від реалізації),

то зміну

суми прибутку слід

розкладати за трьома факторами:

собівартість/виручка

від реалізації),

то зміну

суми прибутку слід

розкладати за трьома факторами:

=> внаслідок зміни обсягу виручки від реалізації (ВР):

![]()

=>

внаслідок зміни витратомісткості

(![]() ):

):

![]()

=>

внаслідок зміни рівня

рентабельності продукції

(![]() ):

):

![]()

При факторному-аналізі динаміки рентабельності прибуток вважається якісною (інтенсивною) ознакою, а кількісною (екстенсивною) - виручка від реалізації, собівартість реалізованої продукції, вартість виробничих фондів, середньорічна вартість власного капіталу тощо.

Приклад.

Чистий прибуток підприємства зріс із 1500 тис.грн. у базисному році до 1700 тис.грн. у звітному. За цей період фонди основних та оборотних засобів збільшилася відповідно із 7500 до 7600 тис. грн. та із 2500 до 2700 тис.грн.

Визначимо абсолютну зміну рентабельності виробничих фондів та вплив чинників, що їх зумовлюють.

У звітному періоді щодо базисного рентабельність виробничих фондів підприємства зросла на 1,5 процентних

![]()

Внаслідок збільшення прибутку за аналізований період на 200 тис.грн. рентабельність виробничих фондів зросла на 1,9 процентних

![]()

Внаслідок збільшення фонду основних засобів на 100 тис.грн. рентабельність виробничих фондів знизилась на 0,1 процентних

![]()

Внаслідок збільшення фонду оборотних засобів на 200 тис.грн. рентабельність виробничих фондів знизилась на 0,3 процентних

![]()

Вплив трьох чинників показує загальну зміну рентабельності виробничих фондів підприємства:

![]()

Динаміку рентабельності реалізованої продукції описують мультиплікативною моделлю [3, 395-396]:

![]()

де

![]() - індекс

впливу

зміни

середньої ціни реалізації продукції

на динаміку

рентабельності

реалізованої продукції:

- індекс

впливу

зміни

середньої ціни реалізації продукції

на динаміку

рентабельності

реалізованої продукції:

де р - ціна одиниці продукції, с-собівартість одиниці продукції. q - фізичний обсяг реалізації, П - прибуток від реалізації одиниці продукції;

![]() -

індекс впливу зміни собівартості на

динаміку рентабельності реалізованої

продукції:

-

індекс впливу зміни собівартості на

динаміку рентабельності реалізованої

продукції:

![]() -

індекс впливу зміни фізичного обсягу

на динаміку рентабельності реалізованої

продукції:

-

індекс впливу зміни фізичного обсягу

на динаміку рентабельності реалізованої

продукції:

![]()

![]() -

індекс рентабельності реалізованої

продукції:

-

індекс рентабельності реалізованої

продукції:

![]()

Зміну прибутку згідно вище наведеної індексної системи описує адитивна модель:

![]()

де

![]() - приріст прибутку внаслідок зміни

цінового

чинника:

- приріст прибутку внаслідок зміни

цінового

чинника:

![]()

![]() -

приріст прибутку внаслідок зміни чинника

собівартості:

-

приріст прибутку внаслідок зміни чинника

собівартості:

![]()

![]() -

приріст прибутку внаслідок зміни

кількісного

чинника:

-

приріст прибутку внаслідок зміни

кількісного

чинника:

![]()