Завдання до практичної роботи № 3

на тему: «Собівартість продукції»

Завдання 1

На двох заводах, які випускають продукцію одного сорту, є слідуючи дані:

Варіант |

Вид продукції |

Попередній рік |

Звітний рік |

||

Випуск, шт |

Собівартість 1 шт,грн |

Випуск, шт |

Собівартість 1 шт,грн |

||

1 |

А |

10000 |

5,0 |

14000 |

5,6 |

Б |

11000 |

4,6 |

15000 |

4,5 |

|

2 |

В |

12000 |

4,3 |

16000 |

5,2 |

Г |

13000 |

4,9 |

17000 |

4,7 |

|

3 |

Д |

14000 |

5,2 |

18000 |

4,9 |

Є |

15000 |

5,6 |

19000 |

4,3 |

|

4 |

Ж |

16000 |

4,5 |

19000 |

4,9 |

З |

17000 |

5,2 |

20000 |

4,3 |

|

5 |

І |

18000 |

4,7 |

21000 |

6,0 |

Ї |

19000 |

4,9 |

22000 |

5,8 |

|

6 |

Й |

20000 |

4,3 |

23000 |

4,2 |

К |

21000 |

6,0 |

21000 |

4,6 |

|

7 |

Л |

22000 |

5,8 |

22000 |

4,3 |

М |

23000 |

4,2 |

23000 |

6,0 |

|

8 |

Н |

24000 |

4,6 |

24000 |

5,8 |

О |

25000 |

5,4 |

25000 |

4,2 |

|

9 |

П |

26000 |

5,8 |

28000 |

4,6 |

Р |

27000 |

5,4 |

29000 |

5,4 |

|

10 |

С |

28000 |

6,4 |

29000 |

5,8 |

Т |

29000 |

5,6 |

30000 |

5,4 |

|

Визначити:

Індивідуальні індекси собівартості та випуску продукції.

Встановіть взаємозв’язок між ними. Вкажіть причину зміни витрат на продукцію.

Суму економії (або перевитрат) по кожному виду продукції та взагалі по усім видам.

Встановіть ступінь впливу окремих факторів на загальну суму економії.

Відносну зміну середньої собівартості (індекс змінного складу).

Індекс собівартості фіксованого складу.

Індекс впливу структурних зрушень.

Зробіть висновок.

Методичні вказівки до виконання самостійної роботи

на тему: «Статистичний аналіз витрат підприємства сфери обігу»

Під витратами підприємств сфери обігу розуміють сукупні витрати живої та уречевленої праці, які забезпечують обіг продуктів. За своєю сутністю - це собівартість послуг торговельного підприємства щодо доведення товарів від виробника до споживача. На відміну від складу витрат на виробництво продукції, де об'єктом прикладання праці є сировина та матеріали, в торгівлі об'єктом прикладання праці є товар, який у процесі обміну перетворюється на гроші, при цьому вартість товару не входить до собівартості торговельної послуги.

Для здійснення основних завдань статистичного вивчення витрат підприємств сфери обігу використовують систему показників, яка включає:

абсолютну суму витрат:

![]() ,

,

де рВ – ціни, ставки, тарифи на витрати;

qВ – фізичний обсяг витрат;

структуру витрат за статтями чи видовим складом:

![]() ,

,

де Ві – витрати і-того виду (за і-тою статтею);

витратомісткість (відносний рівень витрат):

![]() -

показує, скільки гривень витрат припадає

на 100 гривень товарообороту (О).

-

показує, скільки гривень витрат припадає

на 100 гривень товарообороту (О).

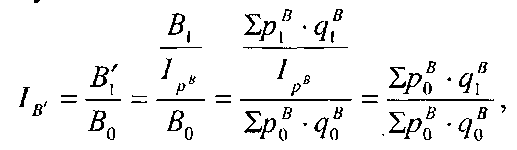

Динаміку суми витрат підприємств сфери обігу у фактичних цінах характеризують індексом:

,

,

де В0 і В1 – суми витрат відповідно базисного і звітного періодів,

![]() -

ціни, ставки тарифи на витрати відповідно

звітного і базисного періодів;

-

ціни, ставки тарифи на витрати відповідно

звітного і базисного періодів;

![]() -

фізичний обсяг витрат відповідно

звітного й базисного періодів.

-

фізичний обсяг витрат відповідно

звітного й базисного періодів.

Динаміку суми витрат підприємств сфери обігу у порівняних цінах характеризують індексом:

Де

![]() -

сума витрат підприємств сфери обігу у

порівнянних цінах;

-

сума витрат підприємств сфери обігу у

порівнянних цінах;

![]() -

індекс цін, ставок та тарифів на витрати.

-

індекс цін, ставок та тарифів на витрати.

Розмір зміни рівня витрат підприємств сфери обігу розраховують за формулою:

![]()

Абсолютна економія (витрат) від зміни рівня витрат підприємства сфери обігу визначається за формулою:

![]()

Індекс відносного рівня витрат підприємства сфери обігу у фактичних цінах будується за формулою:

![]()

Абсолютний

приріст суми витрат

підприємства сфери обігу

![]() розкладають

за факторами:

розкладають

за факторами:

внаслідок зміни товарообороту:

![]()

внаслідок зміни рівня витрат обігу:

![]()

Між наведеними формулами існує взаємозв'язок:

![]()

За

умови зміни цін на товари (Ір)

та цін, ставок і тарифів на витрати (![]() )

будують індекс

відносного рівня витрат

підприємства сфери обігу у

порівнянних цінах:

)

будують індекс

відносного рівня витрат

підприємства сфери обігу у

порівнянних цінах:

![]()

де

![]() -

рівень витрат обігу у порівнянних цінах;

-

рівень витрат обігу у порівнянних цінах;

![]() -

індекс фізичного обсягу товарообороту;

-

індекс фізичного обсягу товарообороту;

![]() -

товарооборот у порівняльних цінах.

-

товарооборот у порівняльних цінах.

Абсолютний

приріст суми витрат

![]() в

такому випадку розкладають за трьома

факторами:

в

такому випадку розкладають за трьома

факторами:

наслідок зміни рівня витрат обігу:

![]()

внаслідок зміни фізичного обсягу товарообороту:

![]()

внаслідок зміни цін, ставок та тарифів на витрати обігу:

![]()

Між наведеними формулами існує взаємозв’язок:

![]()

Витратомісткість різних товарів неоднакова. Це обумовлене фізичними та економічними якостями товарів, варіацією попиту й пропозиції кожного товару. Рівень витрат обігу окремих товарів зазвичай визначається розрахунковим шляхом пропорційно структурі продажу.

Рівень витрат за сукупністю товарів (середній рівень) визначається за формулою:

![]()

де

![]() -

рівень витрат кожної групи;

-

рівень витрат кожної групи;

О – обсяг товарообороту кожної товарної групи;

ч

– частка товарообороту кожної товарної

групи в загальному образі

![]()

Динаміку середнього рівня витрат описує система індексів:

![]()

де

![]() -

індекс

середнього рівня витрат (змінного

складу);

-

індекс

середнього рівня витрат (змінного

складу);

![]() -

індекс

зміни рівня витрат при незмінній

структурі товарообороту

(індекс фіксованого складу);

-

індекс

зміни рівня витрат при незмінній

структурі товарообороту

(індекс фіксованого складу);

![]() -

індекс

впливу структурних зрушень в товарообороті

на динаміку середнього рівня витрат

(індекс витратомісткості).

-

індекс

впливу структурних зрушень в товарообороті

на динаміку середнього рівня витрат

(індекс витратомісткості).

Адитивна факторна модель суми витрат підприємств сфери обігу може бути представлена взаємозв’язком:

![]()

де

![]() -

приріст витрат внаслідок зміни рівня

витрат;

-

приріст витрат внаслідок зміни рівня

витрат;

![]() -

приріст витрат внаслідок впливу

витратоміскості;

-

приріст витрат внаслідок впливу

витратоміскості;

![]() -

приріст витрат внаслідок впливу динаміки

товарообороту.

-

приріст витрат внаслідок впливу динаміки

товарообороту.

В статистиці для виявлення та моделювання впливу факторів на витрати підприємств сфери обігу використовують методи групувань, параметричні та непараметричні методи оцінювання щільності взаємозв'язків, багатофакторний статистичний аналіз та інші.