2. Вимоги до виконання практичних робіт

Практична робота є відображенням теоретичної підготовки студента та умінням її використовувати на практиці.

Практична робота має бути виконана охайно.

Кожен студент виконує практичну роботу за своїм варіантом, який визначається за списковим номером в учбовому журналі.

В практичній роботі повинен бути приведений хід розв’язання задачі, тобто розписані поетапні операції (дії) з розв’язання.

У практичній роботі повинні приводитись формули, які використовує студент, або вказаний метод.

Розраховані показники повинні мати одиниці виміру.

По закінченні практичної роботи студень має привести обґрунтовані висновки з приводу розрахованих показників. Оцінити загальну економічну ситуацію на основі розрахованих аналітичних показників.

3. Методичні вказівки до виконання практичних та

самостійних робіт за темами учбового плану

Тема: «Статистика виробництва та реалізації продукції».

Основні поняття теми:

Промислова продукція.

Валовий випуск.

Внутрішньозаводський оборот.

Валова продукція.

Товарна продукція.

Відвантажена продукція.

Реалізована продукція.

Чиста продукція

Практична робота № 1

Мета заняття: оволодіти практичними навичками по розрахунку обсягів промислової продукції та аналізу її динаміки.

Методичні вказівки до виконання практичної роботи

Вартісні показники промислової продукції

Облік промислової продукції у вартісному виразі та практика статистичного аналізу передбачають визначення відповідних показників (категорій) продукції, а саме:

валовий випуск (валовий виробничий оборот);

внутрішньозаводський оборот (проміжне споживання);

валова продукція (валова додана вартість);

товарна продукція;

відвантажена продукція;

реалізована продукція;

чиста продукція.

Валовий випуск (ВВ) - це сума вартості продукції всіх промислово-виробничих цехів підприємства, що розглядаються як окремі виробничі одиниці, незалежно від подальшого використання продукції (на самому підприємстві чи продаж за його межі). Ця категорія включає вартість готових виробів, усіх виготовлених напівфабрикатів та всіх послуг промислового характеру. Цей показник називають ще валовим виробничим оборотом, оскільки він включає в себе повторний рахунок вартості продукції внутрішньозаводський оборот (ВЗО). До ВЗО відноситься вартість продукції, що була виготовлена та використана на виробничі потреби на самому ж підприємстві. Якщо до матеріальних витрат, пов’язаних з виробничим процесом (ВЗО) додати нематеріальні витрату (орендна плата, витрати на комунальні та юридичні послуги, рекламу тощо) то отримаємо показник проміжного споживанню.

Валова додана вартість визначається як різниця між валовим випуском та проміжним споживанням.

Валова продукція - це вартість остаточної або кінцевої продукції підприємства, що розглядається як одне ціле. Обсяг валової продукції можна визначити двома способами:

ВП = ВВ - ВЗО;

За окремими елементами, що входять в поняття ВП.

ВП = вартість готових виробів + вартість напівфабрикатів відпущених на сторону + продукція підсобних, побічних та допоміжних цехів відпущена на сторону + роботи промислового характеру на замовлення зі сторони та для непромислових закладів свого підприємства ± зміна залишків незавершеного виробництва (залишки на кінець - залишки на початок).

В деяких галузях економіки обсяг валової продукції визначається методом валового обороту, наприклад, в цукроварінні у ВП входить, як вартість цукру сирцю, так і вартість очищеного цукру.

Товарна продукція включає в себе вартість готових виробів, призначених для продажу; вартість напівфабрикатів власного виробництва для реалізації на сторону; вартість робіт промислового характеру на замовлення зі сторони; вартість устаткування, пристосувань та інструментів для власних потреб, виготовлених за рахунок коштів капіталовкладень.

Обсяг товарної продукції визначають у діючих (для характеристики роботи підприємства у звітному періоді) та фіксованих цінах (для визначення динаміки фізичного обсягу продукції).

Відвантажена продукція - відправлена покупцеві, але ще не оплачена ним (вона ще називається - продукція в дорозі).

Реалізована продукція являє собою суму вартості продуктів та виробничих послуг, які одержано замовником і оплачено ним (кошти перераховано на рахунок підприємства).

Для визначення основних вартісних показників (категорій) продукції можна скористатися наведеною нижче схематичною таблицею.

Таблиця 1

Види та елементи вартісних показників промислової продукції

Елементи і форми продукції |

Валовий випуск |

Валова продукція |

Товарна продукція |

Реалізована продукція |

Готові вироби |

вироблені |

вироблені |

вироблені за мінусом вартості давальницької сировини не оплаченої підприємством |

реалізовані готові вироби |

|

|

|

|

|

Продовження таблиці 1 |

||||

Напівфабрикати |

вироблені |

вироблені за мінусом перероблених на своєму підприємстві або реалізовані з врахуванням зміни залишків (залишки на кінець мінус залишки на початок) |

реалізовані |

реалізовані |

Незавершене виробництво |

залишки на кінець мінус залишки на початок |

залишки на кінець мінус залишки на початок |

не входить |

не входить |

Роботи промислового характеру на замовлення зі сторони |

виконанні |

виконанні |

виконанні |

виконанні |

Примітка:

а) в усі вартісні показники слід включати продукцію підсобних, побічних та допоміжних цехів відпущену на сторону, в т.ч. капітальний ремонт заводського обладнання;

б) вартість давальницької сировини не оплаченої виробником, включається до обсягу товарної продукції у фіксованих цінах (до обсягу продукції у діючих цінах включається лише вартість виконаних робіт з переробки давальницької сировини).

Приклад.

У травні поточного року на підприємстві було вироблено готових виробів на суму 400 тис. грн., в тому числі вартість давальницької сировини замовника, не оплаченої підприємством 20 тис. грн.

Вартість реалізованих у травні виробів склала 360 тис. грн. Крім того, надійшли кошти сумою 80 тис. грн. за вироби відвантажені у квітні.

Напівфабрикатів було виготовлено на суму 320 тис. грн., в тому числі для власних потреб підприємства 230 тис. грн. Залишки напівфабрикатів на 1 травня склали 18 тис. грн. Протягом місяця було використано напівфабрикатів власного виробництва на 220 тис. грн.

Інструментальний цех підприємства виготовив спецінструментів та пристосувань на суму 30 тис. грн., з яких відпущено:

своєму капітальному будівництву на 9 тис. грн., на сторону - 10 тис. грн.

Спожито спецінструментів на виробництві за травень на 11 тис. грн.

Виконано робіт промислового характеру на замовлення зі сторони на суму 16 тис. грн. Здійснено капітальний ремонт заводського обладнання на 15 тис. грн. Заводська електростанція виробила електроенергії на 20 тис. грн., з якої спожито на виробничі потреби на суму 12 тис. грн., а решту ( 8 тис. грн.) відпущено на сторону.

Залишки незавершеного виробництва:

на початок місяця 38 тис. грн.

на кінець місяця 32 тис. грн.

За наведеними даними визначимо вартісні показники промислової продукції:

Валовий випуск (ВВ) =400+320+30+16+15+20+(32 - 38)=795 тис. грн.

ВЗО = 220 +11 + 12 + = 243 тис. грн. На цю суму було вироблено і використано на власні потреби продукції.

Валова продукція = ВВ - ВЗО = 795 - 243 = 552 тис. грн.

Обсяг валової продукції можна визначити також за окремими елементами, що до неї входять:

І-й варіант:

ВП=400+(320-220)+(30-11)+16+15+(20-12)+(32-38) = 552 тис. грн.;

ІІ-й варіант:

ВП=400+90+(18+ 320-220-90)-18+(30-11)+16+15+(20-12)+(32-38) =552 тис. грн. Товарна продукція = (400 - 20) + (320 - 230) + 9+10 +16+15 + 8 = 528 тис. грн.

Реалізована продукція = 360 - 20 + 80 + (320 - 230) + 9 + 10 + 16 +

15 + 8 = 568 тис. грн.

Аналіз роботи підприємства не обмежується визначенням лише вартісних показників промислової продукції. Їх доповнюють показники виконання виробничих завдань (плану випуску) за обсягом та асортиментом; коефіцієнти ритмічності та рівномірності випуску; індекси фізичного обсягу виготовленої продукції.

Показники виконання виробничих завдань дозволяють контролювати дотримання оптимальних пропорцій у розвитку галузі, а відтак економіки. При обчисленні виконання планового завдання за обсягом (за номенклатурою) фактичний випуск (за видами продукції чи в цілому) відносять до запланованого (передбаченого виробничим завданням).

Коли розраховують показник виконання завдання за асортиментом, обсяг продукції, як фактичний, так і запланований визначають у тих самих цінах, а далі до уваги беруть фактичне виконання за кожним видом продукції на рівні, не вищому від запланованого, тобто методом заліку. Відношення залікового обсягу продукції до запланованого дає показник виконання виробничого завдання за асортиментом.

Під ритмічністю розуміють випуск продукції у повній відповідності до встановленого завдання на кожний окремий проміжок часу звітного періоду. Як і попередній показник (виконання завдання за асортиментом), коефіцієнт ритмічності обчислюється методом заліку - до ритмічної роботи зараховують фактичний випуск, але не вищий від запланованого на певний проміжок часу, і відносять його до запланованого.

Для визначення коефіцієнта рівномірності, розраховують питому вагу фактичного випуску продукції за кожний з однакових проміжків часу звітного періоду, а також того випуску, який мав би бути за рівномірної роботи. В цьому порівнянні теж користуються методом заліку. Сума взятих до заліку часток випуску за всіма відрізками часу звітного періоду дає коефіцієнт рівномірності.

Формули для розв’язання задач

1) Товарна продукція характеризує обсяг готової продукції, напівфабрикатів, призначених для реалізації на сторону, а також робіт і послуг промислового характеру, що виконані для інших підприємств. Обсяг товарної продукції визначається за формулою:

![]()

де qi - випуск продукції і-го виду в натуральних одиницях;

рі - оптова ціна підприємства одиниці виробу і-го виду;

Р — вартість робіт і послуг на сторону;

n - кількість видів продукції, що виготовляється на підприємстві.

2) Обсяг валової продукції визначається за формулою:

![]()

де ТП – обсяг товарної продукції;

НЗВп, НЗВк – вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду;

Іп,Ік – вартість інструменту для власних потреб відповідно на початок і кінець планового періоду.

3. Обсяг реалізованої продукції обчислюється за формулою:

![]()

де Гп, Гк - залишки готової не реалізованої продукції відповідно на початок і кінець планового року;

Внп, Внк - залишки продукції, відвантаженої, за яку термін оплати не настав, і продукції на відповідальному зберіганні у покупців відповідно па початок і на кінець планового року.

4) Внутрішньозаводський оборот - це та кількість продукції підприємства, яка використовується всередині нього для подальшої переробки.

5) Валовий оборот підприємства - це обсяг валової продукції незалежно від того, де вона буде використана: чи в межах підприємства, чи поза ним. Його можна обчислити як суму валової продукції та внутрішньозаводського обороту.

6) Коефіцієнт товарності розраховується як відношення товарної продукції до валової продукції.

7) Коефіцієнт внутрішньовиробничого комбінування визначається відношенням обсягу внутрішньозаводського обороту до обсягу валової продукції.

8) Обсяг чистої продукції визначаємо за формулою:

![]()

де ТП – обсяг товарної продукції;

МВ – матеріальні витрати на виробництво продукції;

Аоз – сума амортизаційних відрахувань за відповідний період.

9) Обсяг умовно-чистої продукції визначаємо за формулою:

![]()

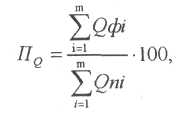

10) Виконання плану за обсягом виробництва обчислюємо за формулою:

де Qфі, Qпі - фактичний і плановий обсяги випуску і-го виду продукції

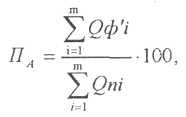

11) Виконання плану по асортименту розраховуємо за формулою:

де Qф'і - фактичний обсяг випуску і-го виду продукції у планових межах.