22. Исцб. Понятие первичного и вторичного рынка цб.

Первичный рынок. Это тот рынок, на котором эмитенты продают ценные бумаги инвесторам. Точнее – это механизм эмиссии и первичного размещения эмитированных бумаг. Говоря о первичном рынке, следует применять термин размещение ценных бумаг.

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителя.

Таким образом, первичный рынок – это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

В результате продажи акций и облигаций на первичном рынке эмитент получает необходимые ему финансовые средства, а бумаги оседают в руках первоначальных покупателей. Все остальные перепродажи бумаг образуют вторичный рынок.

Кроме физического изготовления ценных бумаг (если оно предусмотрено) процесс эмиссии включает заключение соглашения между эмитентом и консорциумом, определение способа передачи последнему ценных бумаг (продажа или передача на комиссию), а также порядок размещения среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Механизм продажи (размещения ценных бумаг) на первичном рынке может быть разный:

в непосредственном (частном) контакте без посредников;

через финансовых посредников (андеррайтеров);

на уличном рынке.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение – это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Хотя эмитенты ценных бумаг могут сами разместить (то есть продать) свои обязательства в виде ценных бумаг, сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам андеррайтеров – профессиональных посредников (банков, брокеров, инвестиционных компаний), организующих и гарантирующих размещение ценных бумаг на согласованных условиях за специальное вознаграждение.

Вторичный рынок. Это отношения, складывающиеся при купле-продаже ранее эмитированных на первичном рынке ценных бумаг.

Основу вторичного рынка составляют операции, оформляющие перераспределение сфер вложений инвесторов, а также отдельные спекулятивные операции.

Важнейшая черта вторичного рынка – его ликвидность, т. е. возможность успешной и обширной торговли, способность поглощать значительные объёмы ценных бумаг в короткое время, при небольших колебаниях курсов и низких издержках на реализацию.

На вторичном рынке операторами являются только инвесторы, т. е. те, кто вкладывает средства в ценные бумаги с целью извлечения дохода. Первоначальный инвестор, купивший у эмитента ценные бумаги, вправе перепродать эти бумаги другим лицам, а те в свою очередь свободны продавать их следующим вкладчикам. На вторичном рынке происходит не аккумулирование новых финансовых средств для эмитента, а только перераспределение ресурсов среди последующих инвесторов.

Без полнокровного вторичного рынка нельзя говорить об эффективном функционировании первичного рынка. Создавая механизм для немедленной перепродажи бумаг, вторичный рынок усиливает к ним доверие со стороны вкладчиков, стимулирует их желание покупать новые фондовые ценности и тем самым способствует более полному аккумулированию ресурсов общества в интересах производства, способствует переливу капитала в наиболее эффективные отрасли хозяйства.

При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие предприятия и начинания не получили бы необходимой финансовой поддержки. Акции и облигации наиболее доходных отраслей производства и целых секторов хозяйства растут в цене, увеличивают число желающих иметь эти ценные бумаги, что делает возможным выпуски новых бумаг и новое привлечение капитала.

К вторичному рынку применяется термин обращение ценных бумаг. Главная функция вторичного рынка – перераспределение капитала.

Ценная бумага – это особая форма существования капитала, которая заменяет его реальные формы, выражает имущественные отношения, может самостоятельно обращаться на рынке как товар и приносить доход.

Основные ценные бумаги имеют имущественные права на какой-либо актив: товар, деньги, имущество и т. п. они основаны на любых активах, в число которых не входят сами ценные бумаги (акции, облигации, векселя, закладные и т. п.). Производные ценные бумаги выпускаются на базе основных ценных бумаг (варранты, депозитарные расписки и т. п.) или в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива (фьючерсные контракты, опционы и т. п.).

Основные виды ценных бумаг.

1.Акции – это один из основных видов ценных бумаг. Назначение рынка акций состоит в том, чтобы собрать воедино сбережения и относительно мелкие капиталы для формирования крупного денежного капитала и финансирования производства, приносящего прибыль. Акция выражает отношение собственности, совладения предприятием, находящимся в акционерной форме. Доход по акциям выплачивается в виде дивиденда, который может получить акционер за счёт части чистой прибыли текущего года акционерного общества, распределяемой между держателями акций в виде определённой доли от их номинальной стоимости.

2. Облигация удостоверяет внесение её владельцами денежных средств и подтверждает обязательства возместить ему номинальную стоимость этой ценной бумаги в предусмотренный срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска). Облигации всех видов могут распространяться среди предприятий и граждан только на добровольной основе. Принципиальное отличие облигации от акции заключается в том, что владельцы облигаций являются не совладельцами акционерного общества, а его кредиторами. Это обстоятельство, как считается, в целом снижает рискованность этого рода инвестиций, так как держатель облигации имеет право первоочерёдности в получении доходов или возвращении своих основных средств в случае уменьшения прибыли предприятия, её нехватки для удовлетворения всех законных требований и кредиторов, и акционеров-совладельцев, а также в случае банкротства.

3. Важной ценной бумагой является вексель. В настоящее время финансовые рынки оперируют с двумя основными видами векселей: простыми и переводными.

Простой вексель (соло-вексель) представляет собой безусловное долговое обязательство установленной формы, выражающее обязательство векселедателя уплатить определённую денежную сумму в определённом месте. Простой вексель выписывается заёмщиком.

Переводный вексель (тратта) представляет собой письменный приказ векселедателя (трассанта) трассату (плательщику) об уплате последним определённой денежной суммы третьему лицу.

4. Ещё один вид ценных бумаг – депозитные и сберегательные сертификаты, представляющие собой письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (бенефициара) или правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему.

23. Архитектура ИСРЦБ. Подсистемы.

Архитектура системы зависит от того, имеет ли фирма филиалы.

Возможны следующие виды конфигурации системы:

Центральная. Имеет один сервер и одну БД, используется в том случае, когда все подразделения и филиалы компании работают с одной и той же информацией. Аппаратные средства позволяют вести единую БД.

«+»

Возможность немедленного получения отчетов, простое администрирование системы, возможность немедленного доступа к управляющей и финансовой информации.

«-

Наличие мощного центрального сервера, возможное увеличение времени отклика системы при одновременном обращении к БД многих клиентов и пользователей, проблема согласованности времени при работе клиентов в разных часовых поясах.

Распределенная. Архитектура без центрального сервера. Имеет множество серверов и БД. Используется в том случае, когда автоматизируется несколько независимых подразделений фондовой компании. Каждое подразделение имеет свой сервер и Бд.

«+»

Независимость работы подразделений, каналы связи между центром и подразделений м.б невысокого качества

«-

Сложное администрирование и внедрение, необходимость администрирования в каждом филиале.

Смешанная. Имеет один сервер и несколько БД. Когда система используется несколькими независимыми подразделениями, слабо связанными данными.

«+»

Возможность немедленного получения отчетов, простое администрирование системы, возможность немедленного доступа к управляющей и финансовой информации.

«-

Наличие мощного центрального сервера, возможное увеличение времени отклика системы при одновременном обращении к БД многих клиентов и пользователей, проблема согласованности времени при работе клиентов в разных часовых поясах.

Децентрализованная с сервером для сбора информации из филиалов

Децентрализованная с равноправным сервером филиалов.

ПОДСИСТЕМЫ

- формирования заявок и отчетов. Подсистема начинает работу фондовой биржи и завершает после проведения торговой сессии, в ней формируются заявки и передаются в торговую подсистему, которая непосредственно проводит торги и по окончании формирует ведомость для группы. Ввод заявок осуществляется несколькими способами:

* непосредственно с рабочего места участников торгов

* ввод с удаленного терминала

* ввод с бумажного носителя (маркируемые)

Первые 2 способа ввод при помощи клавиатуры, 3 – спец.оборудование. На маркируемой заявке (код брокера, код ЦБ, кол – во ЦБ, признак сделки, тип заявки, цены). Подсистема связана с расчетно – клиринговой и депозитарием. Из расчетно – клиринговой поступает информация о наличии денежных средств на расчетном счете, из депозитария – информация о наличии цен на счете брокера – продавца.

-торговая подсистема. Занимается проведением биржевых торгов. Функционирует в период торговой сессии, определяется правилами проведения торгов для каждой ЦБ. В торговле цБ используется правило оборотного аукциона. Простой – торг ведется по единому типу ЦБ, заявка удовлятворяется по предложенной наилучшей цене. Это аукцион продавца, когда получают предложения от покупателей и аукцион покупателей при выборе наилучшего предложения. Двойной аукцион – одновременная конкуренция продавцов и покупателей по единому типу бумаги. Характеристики: работа в режиме онлайн, высокий уровень потока транзакций, обеспечение расчетного потока транзакций, интерфейс с другими подсистемами. Выполняется 2 основные задачи, которые используют разные сервера: сервер доступа – сбор данных по заявкам и запросам абонентов и предоставление ответной информации; сервер торговли – регистрация заявок, подготовка, регистрация сделок, подготовка информации и запросов.

Оба сервера имеют дублирующие компьютеры таких же моделей – обеспечивают бесперебойную работу ИС в процессе торгов. В пиковые моменты нагрузка на оба сервера распределяется по компьютеру, дублирующие машины выполняют роль горячего резерва, в период затишья задачи обоих серверов могут выполняться на одном компе.

В процессе проведения торгов все заявки обозначаются:

А – заявка реализуется по цене, назначенной системой исходя из срока и пр-ия не только на данной бирже, но и на всех остальных

В – специалист вводит наиболее выгодную цену данной заявки

С – специалист приостанавливает заявку при возможности улучшения цены и реализации заявки по более выгодной цене.

По всем заявкам торговая подсистема пересылает данные в подсистему заявок и расчетно – клиринговую.

-Расчетно – клиринговая и депозитарий. Подсистемы осуществляют расход текущих позиций участников торгов по денежным ср-ам, финн.инструментам и итоговым обязательствам участников. Цель: реализация принципы 3П: поставка против платежа. Этот принцип означает единовременное проведение расчетов по обязательствам участников. Все взаиморасчеты по сделкам осуществляются в 3-х дневный срок.

Поставщиком услуг могут быть сторонние организации, соединенные с биржевыми системами ср – ми коммуникации.

Одно из основных требований к этим подсистемам – снижение риска инветоров при заключении сделки. Для эффективного функционирования необходимо выполнение условий: расчеты по сделкам между участниками производятся не по каждой сделке, а по итоговому сальдо; отслеживание позиций участников по ден ср-ам и ЦБ во время сделки; ЦБ учитываются на счетах-депо, т.е существуют в безналичной форме.

- Информационная. Накопление всей доступной информации, предшествующей и сопутсвующей биржевому процессу. Выдача биржевой информации из результатов анализа биржевого процесса. В ссобщении должна быть (код эмитента, цена открытия, цена закрытия, кол – во ЦБ, среднедневная цена). В настоящее время для выдачи биржевой информации используют страничный формат.

Основные требования:

- способность поддерживать большие объемы динамично меняющейся информации и оперативность ее обновления на мониторе пользователя

- учитывая, что возможно игра на разнице курсов, тот, кто раньше получил информацию, тот в выгодном положении. Ис должна соблюдать принцип равных условий. Информация ко всем брокерам поступает одновременно.

Требования к инф.подсистемам:

Достаточная пропускная способность, минимальный временный лаг, интервал времени между временем получения информации о сделке и времени поступления информации к брокерам, различные режимы доступа к информации, разнообразные возможности по предоставлению информации в зависимости от типа абонента и условия участия данного брокера в торгах.

Для принятия решения подсистема предоставляет участнику информацию: текущие цены покупки-продажи, цены первой и последней сделки текущего дня, наименьшая и наибольшая цена покупки. Непосредственно конкретным подсистемам: данные по всем заявкам, введенным этим участником торгов; данные об отобранных заявках в соответствии с запросом; текущие позиции участника по финн.инструментам.

- Административно – контрольная. Снизить риск при заключении сделок. Занимается надзором над деятельностью всех подсистем биржи и деятельности участников биржевого процесса. Осуществляет настройку торговой подсистемы на определенный режим работы.

Основные задачи:

- добавлять сведения о новом абоненте, изменять пароли, приостанавливать полномочия

- запрещать торги по финн.инструменту, снимать запрет, возобновлять, изменять время проведения торгов.

- готовить и передавать сообщения абонентам

24. Хар – ка системы Signatory.

Для комплексной автоматизации работы на фондовом рынке. Основные возможности системы:

- получение, хранение, обработка информации в единой базе, гибкая настройка на технологию работы компании, создание групп пользователей, настройка их прав и индивидуального меню, создание внутренней отчетности и отчетности контролирующих организаций, получение информации для управления бизнесом, повышение производительности труда компании в целом, система производит работу со всеми видами ЦБ, заложен механизм автоматического расчета и выплаты купонов и повышение облигаций.

- Пользователь сам может описать новые типы ЦБ с требуемыми свойствами.

В системе существует операции:

* трансферные – операции, связанные с переходом прав собственности

* глобальные – операции погашения расчета купонов и дивидендов.

Финансовые характеристики и показатели, используемые в системе:

- Портфель. Используется для хранения операций с ЦБ. По каждому портфелю можно просматривать следующую информацию: остаток бумаг, количество проданных ЦБ, оборот проданных ЦБ, чистая и полная балансовая стоимость, прибыли и убытки, деньги внесенные или учетные за день.

Инвестиционный портфель в широком понимании — это совокупность активов, в которые вложены средства инвестора для получения прибыли, и которые управляются как единое целое.

Составляющими инвестиционного портфеля могут быть любые активы, золото, недвижимость, ценные бумаги, основные средства предприятия, корпоративные права вновь создаваемого бизнеса. При инвестировании на фондовом рынке, как правило, говорят об инвестиционном портфеле, состоящем из ценных бумаг — акций, облигаций, а также других инвестиционных инструментов — опционов, фьючерсов, банковских металлов и т.д.

Главная цель создания инвестиционного портфеля — это как минимум сохранение капитала от негативного влияния инфляции и как максимум — получение прибыли.

- Бумаги и деньги в портфелях. Характеризуют денежный остаток портфеля всех видов.

- Показатель доходность портфеля. График доходности портфеля за выбранный интервал времени.

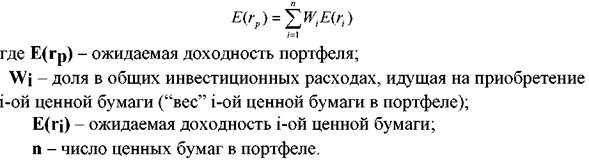

Под ожидаемой

доходностью портфеля понимается

средневзвешенное значение ожидаемых

значений доходности ценных бумаг,

входящих в портфель. При этом “вес”

каждой ценной бумаги определяется

относительным количеством денег,

направленных инвестором на покупку

этой ценной бумаги. Ожидаемая доходность

инвестиционного портфеля равна:

- Показатель сделки. Количество ценных бумаг по тикету, стоимость с комиссией.