2.15. Расчетные документы принимаются банками к исполнению независимо от их суммы

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков,

чекодержателем - юридическое лицо, в пользу которого выдан чек,

плательщиком - банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Виды аккредитивов.

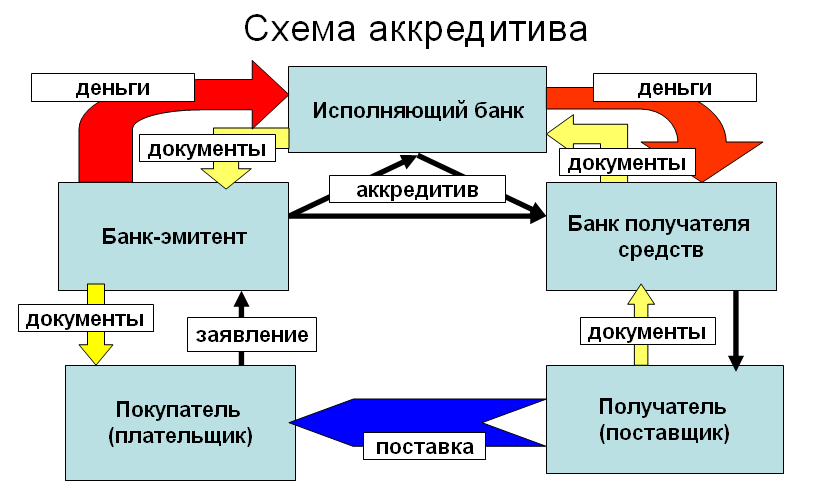

Глава 4. Расчеты по аккредитивам

4.1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи.

В качестве исполняющего банка может выступать

банк-эмитент,

банк получателя средств или

иной банк.

Аккредитив обособлен и независим от основного договора.

4.2. Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержден-ными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет

средств плательщика или

предоставленного ему кредита

сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент

предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо

указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

Расчеты по инкассо. Случаи безакцептного и бесспорного списания средств.

Глава 8. Расчеты по инкассо

8.1. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

8.2. Расчеты по инкассо осуществляются на основании

платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и

инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Расчеты платежными требованиями

9.1. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

9.2. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

9.3. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

9.4. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Расчеты инкассовыми поручениями

12.1. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

12.2. Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;*1.12.2.1)

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

5. Ресурсная база банка. Виды банковских вкладов. Порядок расчета процентов по вкладам.

Структура (состав) ресурсов коммерческого банка.

Пассивные операции КБ

Операции по формированию банковских ресурсов двух видов:

Собственные ресурсы – средства, принадлежащие банку и не требующие возврата;

Уставный капитал;

Эмиссионный доход;

Сумма переоценки основных средств;

Фонды, созданные за счет отчислений от прибыли;

Нераспределенная прибыль

Привлеченные ресурсы (обязательства) – средства, не принадлежащие банку и требующие возврата их владельцам (юр. и физ. лицам)

Депозиты – денежные средства, которые клиенты вносят в банк на определенные счета и используют в соответствии с режимом счета и банковским законодательством

Недепозитные источники ресурсов – это средства, которые банк получает в виде кредитов от ЦБ РФ и других банков или путем продажи собственных долговых обязательств

Договор банковского вклада и его форма. Порядок расторжения договора.

Виды вкладов и порядок начисления процентов.

Классификация вкладов.

6. Активные операции банков.

Виды активных операций.

Классификация банковских кредитов.

Способы обеспечения исполнения кредитных обязательств: залог (заклад); поручительство; банковская гарантия.

Формирование резервов на возможные потери по ссудам (РВПС).

Риски по ценным бумагам

облигации Банка России – 0%

гос. ценные бумаги РФ – 10%

ценные бумаги субъектов РФ – 20%

Макс. объем портфеля = 25% капитала банка

Макс. объем вложений в одного эмитента = 10% капитала банка

Положение ЦБ от 26 марта 2004 года N 254-П О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.