Банки и банковская система РФ.

Базовые понятия: кредитная организация, банк и небанковская кредитная организация.

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом.

Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

БАНК – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических лиц,

размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности,

открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом.

Структура банковской системы РФ.

Банковские операции и сделки.

Операции:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

СДЕЛКИ (небанковские, дополнительные операции):

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

2. Лицензирование банковской деятельности. Виды банковских лицензий.

Требования к учредителям вновь создаваемого банка.

Порядок формирования уставного капитала.

Минимальный размер уставного капитала и его структура.

Требования к руководящим работникам банка.

Структура управления акционерным банком.

Органы управления:

общее собрание;

совет директоров (наблюдательный совет);

исполнительный орган (единоличный и коллегиальный) – Правление.

Структурные подразделения:

обособленные (представительства и филиалы;

внутренние:

дополнительные офисы;

операционные офисы;

кредитно-кассовые офисы;

операционные кассы вне кассового узла;

Организационная структура банка: обособленные и внутренние подразделения банка.

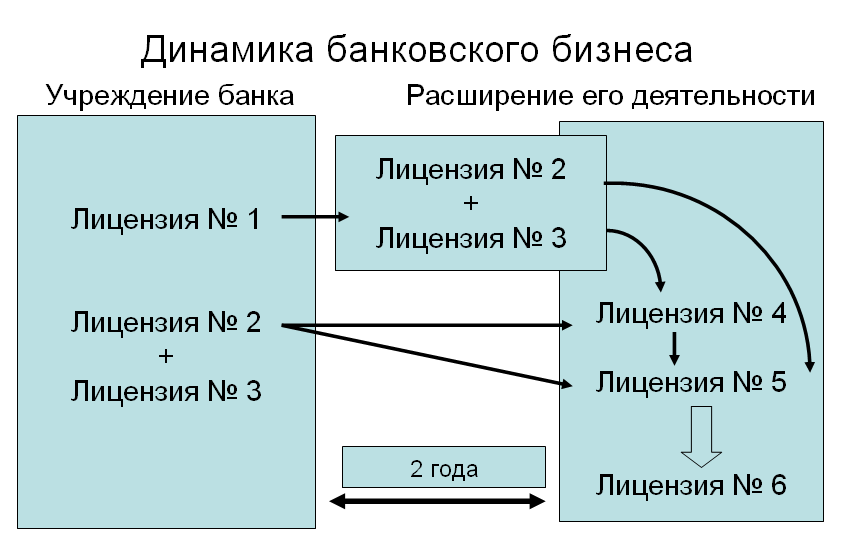

Виды банковских лицензий.

Лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц) – Лицензия №1.

Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) – Лицензия №2.

Лицензия на привлечение во вклады и размещение драгоценных металлов – Лицензия №3.

Лицензия на привлечение во вклады денежных средств физических лиц в рублях, содержащая банковские операции – Лицензия № 4.

Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте – Лицензия № 5.

Генеральная лицензия – Лицензия № 6.

Данная лицензия может быть выдана банку, имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте, а также выполняющему установленные нормативными актами Банка России требования к размеру собственных средств (капитала).

Наличие лицензии на осуществление банковских операций с драгоценными металлами не является обязательным условием для получения Генеральной лицензии.

Банк, имеющий Генеральную лицензию, имеет право в установленном порядке создавать филиалы на территориях иностранных государств и (или) приобретать акции (доли) в уставном капитале иностранных банков.

Цели, функции и операции Центрального Банка.

Статья 3. Целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

ФУКЦИИ ЦБ:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации;

7) осуществляет эффективное управление золотова-лютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

11) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

14) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

ОПЕРАЦИИ

1) предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

2) покупать и продавать государственные ценные бумаги на открытом рынке; 3) покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

4) покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

6) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

7) выдавать поручительства и банковские гарантии;

8) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

9) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

10) выставлять чеки и векселя в любой валюте;

11) осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

Система рефинансирования банков. Виды кредитов ЦБ.

Статья 40. Под рефинансированием понимается кредитование Банком России кредитных организаций.

Формы, порядок и условия рефинансирования устанавливаются Банком России.

ОБЪЕМ

Статья 36. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

СТАВКИ

Статья 37. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

ЦЕЛИ ПРОЦЕНТНОЙ ПОЛИТИКИ

Банк России использует процентную политику для воздействия на рыночные процентные ставки.

Кредиты ЦБ РФ

1. Внутридневной кредит

2. Овернайт

3. Ломбардный кредит

4. Кредит под залог и поручительства

5. Кредит под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций

После кризиса ЦБ стал выдавать кредиты под залог ЗОЛОТА!!!

Пруденциальное регулирование банковской деятельности: цели, функции и инструменты.

Банковское регулирование по своей природе является пруденциальным (от англ. prudential ¾ благоразумный, осторожный), поскольку предполагает сохранение и даже защиту свободы предпринимательской деятельности.

Пруденциальное регулирование можно определить как

систему нормативных мер и правил, посредством которых государственно-властные органы (центральный банк или другой орган, обладающий специальной компетенцией) воздействуют на деятельность банков с целью обеспечения стабильного и эффективного функционирования банковской системы в интересах ее вкладчиков и кредиторов, а также устойчивого роста экономики.

ЦЕЛИ. Целями регулирования являются

обеспечение стабильности банковской системы

и защита интересов их вкладчиков и кредиторов.

ФУНКЦИИ. Указанные цели реализуются в функциях пруденциального регулирования:

превентивная (preventive function) – предназначена для минимизации рисковой деятельности банков;

Содержательным ее аспектом выступают установление:

Экономических нормативов и

Управленческих стандартов банковской деятельности, а также

Осуществление надзора за соответствием деятельности банков указанным стандартам с целью контроля за стабильностью и надежностью функционирования банковской системы в целом.

защитная (protective function) – призвана гарантировать интересы вкладчиков в случае краха конкретного банка;

обеспечительную (supportive function) – призвана обеспечить финансовую поддержку конкретного банка в случае его кризисного состояния; оказывается центральным банком как кредитором последней инстанции.

Банковские нормативы.

Функции собственных средств (капитала) банка. Понятие достаточности капитала.

Акционерный капитал выполняет несколько функций:

он обеспечивает постоянный источник дохода акционеров и финансирования банков;

он способен нейтрализовать риски и абсорбировать убытки;

он обеспечивает базу для дальнейшего роста;

он дает акционерам основание полагать, что банком управляют надежно и безопасно

ФУНКЦИИ:

оперативная,

защитная

регулирующая.

Формула Кука и порядок расчета достаточности капитала.

Основные элементы методики расчета показателя достаточности капитала:

Единообразное определение капитала и его структуры.

Пятиуровневую систему оценки рисков, присущих различным видам активов.

Включение внебалансовых счетов в формулу расчета достаточности капитала.

Формулу расчета достаточности капитала (по мнению Базельского комитета, коэффициент не может быть менее 8% от размера активов, взвешенных по степени риска).

ОСНОВНОЙ (БАЗОВЫЙ) КАПИТАЛ (core capital) TIER 1 – капитал 1-го уровня включает:

оплаченные акции (эмитированные и полностью оплаченные акции);

открытые (публикуемые) резервы:

1) Учредительская прибыль от продажи акций выше номинала

2) Дополнительные средства, вносимые акционерами

3) Нераспределенная прибыль предыдущих лет (выплаты по акциям, резервы, установленные законом, нераспределенная прибыль).

ДОПОЛНИТЕЛЬНЫЙ КАПИТАЛ (supplemental capital) TIER 2 – капитал 2-го уровня включает:

свободные общие резервы;

гибридные финансовые инструменты: ЦБ и субординированные долговые обязательства банка с неопределенным сроком погашения;

резервы на покрытие убытков будущих периодов и переоценку основных фондов.

Соглашение рекомендует взвешивать риски по балансовым и забалансовым позициям в соответствии с широкими категориями относительного риска.

Сама схема взвешивания рисков была по возможности упрощена – использовались только пять категорий взвешивания: 0, 10, 20, 50 и 100%.

0% - для безрисковых активов – касса, валюта и средства на корсчете в ЦБ;

10% - для гособлигаций;

20% - для кредитов с низким риском – средства на корсчетах крупных банков( втч ценные бумаги субъектов РФ);

50%–100% – для большинства кредитов (например, 50% для кредитов физлицам, обеспеченным залогом недвижимого имущества).

Забалансовые обязательства (открытые аккредитивы, гарантии, кредитные обязательства и линии и т. п.) предварительно пересчитывались (конвертировались) в величины, эквивалентные кредитному риску (credit risk equivalents), в соответствии с установленными четырьмя факторами (credit convertion factors):

1; 0,5; 0,2; 0

Затем полученные величины активов суммировались с балансовыми активами того или иного класса рисковости.

Формула Кука

Нормативы ликвидности и кредитного риска.

КРЕДИТНЫЙ РИСК (БАЗЕЛЬ и ЕС)

максимальная величина крупного кредитного риска не должна превышать 25% капитала банка.

совокупная величина крупных кредитных рисков не должна превышать 800% от размера собственных средств (капитала).

КО должна сообщать о всех крупных кредитных рисках органам банковского контроля не реже 4-х раз в год.

крупный кредитный риск – актив, величина которого составляет более 10% от величины капитала. Рассматриваются кредиты одного заемщика или группы связанных (аффилированных) заемщиков.

ЛИКВИДНОСТЬ

В целях контроля за состоянием ликвидности банка, (то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов), устанавливаются нормативы

мгновенной,

текущей,

долгосрочной ликвидности,

которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня

![]()

Лам – высоколиквидные(за 1 календарный день) активы

Овм – обязательства (пассивы) до востребования, по которым может быть предъявлено требование об их незамедлительном погашении

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней

![]()

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней.

![]() -

величина минимального

совокупного остатка средств по счетам

физических и юридических лиц (кроме

кредитных организаций) до востребования

и со сроком исполнения обязательств в

ближайшие 30 календарных дней

-

величина минимального

совокупного остатка средств по счетам

физических и юридических лиц (кроме

кредитных организаций) до востребования

и со сроком исполнения обязательств в

ближайшие 30 календарных дней

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций)

![]()

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней

![]() -

величина минимального совокупного

остатка средств по счетам со сроком

исполнения обязательств до 365 календарных

дней и счетам до востребования

-

величина минимального совокупного

остатка средств по счетам со сроком

исполнения обязательств до 365 календарных

дней и счетам до востребования

Нормативы кредитного риска

Н![]() орматив

максимального размера риска на

одного заемщика или группу связанных

заемщиков (Н6) регулирует (ограничивает)

кредитный риск банка в отношении одного

заемщика или группы связанных заемщиков

и определяет максимальное отношение

совокупной суммы кредитных требований

банка к заемщику или группе связанных

заемщиков к собственным средствам

(капиталу) банка.

орматив

максимального размера риска на

одного заемщика или группу связанных

заемщиков (Н6) регулирует (ограничивает)

кредитный риск банка в отношении одного

заемщика или группы связанных заемщиков

и определяет максимальное отношение

совокупной суммы кредитных требований

банка к заемщику или группе связанных

заемщиков к собственным средствам

(капиталу) банка.

Крз – совокупная сумма кредитных требований банка к заемщику, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. 50%

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12)

Р егулирует

(ограничивает) совокупный риск вложений

банка в акции (доли) других юридических

лиц и определяет максимальное отношение

сумм, инвестируемых банком на приобретение

акций (долей) других юридических лиц, к

собственным средствам (капиталу) банка

егулирует

(ограничивает) совокупный риск вложений

банка в акции (доли) других юридических

лиц и определяет максимальное отношение

сумм, инвестируемых банком на приобретение

акций (долей) других юридических лиц, к

собственным средствам (капиталу) банка

Кин – величина i-той инвестиции банка в акции (доли) других юридических лиц, за вычетом сформированного резерва на возможные потери по указанным инвестициям.

4. Организация деятельности банка. Расчетно-кассовое обслуживание.

Договор банковского счета. Виды банковских счетов.