-

2. Анализ и оценка управления движения дебиторской и кредиторской задолженности в организации

дебиторская кредиторская задолженность

Система управления дебиторской и кредиторской задолженности в ООО ПТП «Интегро» состоит из:

-

Анализа и оценки дебиторской и кредиторской задолженности

-

Планирования расчетов с покупателями и поставщиками

-

Контроля над расчетами с дебиторами и кредиторами

Проведем анализ и оценку дебиторской и кредиторской задолженности ООО ПТП «Интегро» за 2008–2010 год.

Рассмотрим изменение структуры дебиторской задолженности по годам в разрезе отдельных статей (таблица 6).

Таблица 6 Анализ структуры дебиторской задолженности за 2008-2010 год

|

Показатель |

2008 |

2009 |

2010 |

Изм.2009 по сравнению с 2008 |

Изм.2010 по сравнению с 2009 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

тыс. руб. |

|

|

Краткосрочная дебиторская задолженность, всего |

372 |

100 |

323 |

100 |

1787 |

100 |

-49 |

1464 |

|

-покупатели и заказчики |

323 |

86,83 |

273 |

84,52 |

1773 |

99,22 |

-50 |

1500 |

|

-прочие дебиторы |

49 |

13,17 |

50 |

15,48 |

14 |

0,78 |

1 |

-36 |

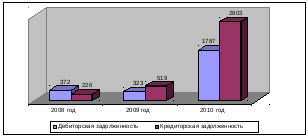

За анализируемый период дебиторская задолженность значительно выросла с 372 тыс. руб. в 2008г. до 1787 тыс. руб. в 2010г..

В составе дебиторской задолженности доля обязательств покупателей и заказчиков (наиболее ликвидная статья) составляет 86,8%, 84,5% и 99,2% соответственно в 2008, 2009 и 2010 годах, как видно имеется тенденция к увеличению. Задолженность прочих дебиторов совсем незначительная и составляет 13,17%, 15,48% и 0,78% соответственно по годам.

Рассчитаем долю дебиторской задолженности в общем объеме оборотных активов (Удз).

Удз = (Дебиторская задолженность / Оборотные активы) х 100%

Удз 2008г.= (372 тыс. руб. / 772 тыс. руб.) х 100 = 48 %

Удз 2009г.= (323 тыс. руб. / 1640 тыс. руб.) х 100 = 20 %

Удз 2010г.= (1787 тыс. руб. / 5212 тыс. руб.) х 100 = 34 %

Значительную часть оборотных активов составляет статья дебиторская задолженность, её доля составляет 48% в 2008 г., 20% в 2009 г. и 34% в 2010 году. Учитывая специфику деятельности организации, данный показатель можно считать приемлемым.

Рассмотрим изменение структуры кредиторской задолженности по годам в разрезе отдельных статей (таблица 7).

За анализируемый период кредиторская задолженность значительно выросла с 226 тыс. руб. в 2008 г. до 519 тыс. руб. в 2009 г. и до 2803 тыс. руб. в 2010 г..

Анализ динамики и структуры кредиторской задолженности показал, что наибольший удельный вес занимает задолженность перед поставщиками и подрядчиками, а также перед персоналом организации, причем задолженность перед поставщиками и подрядчиками увеличилась с 44 тыс. руб. в 2008 году до 2234 тыс. руб. в 2010 году. В структуре кредиторской задолженности долги перед поставщиками и подрядчиками составили 19,47%, 25,43% и 79,70% в 2008, 2009 и 2010 г. соответственно. За анализируемый период происходит заметное увеличение доли поставщиков и подрядчиков в общем объеме кредиторской задолженности. Это говорит о том, что у организации недостаточно хорошо налажена сбытовая структура.

Таблица 7 Анализ структуры кредиторской задолженности за 2008-2010 год

|

Показатель |

2008 |

2009 |

2010 |

Изм.2009 по сравнению с 2008 |

Изм.2010 по сравнению с 2009 |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Кредиторская задолженность, всего |

226 |

100 |

519 |

100 |

2803 |

100 |

293 |

0 |

2284 |

0 |

|

перед поставщиками и подрядчиками |

44 |

19,47 |

132 |

25,43 |

2234 |

79,70 |

88 |

5,96 |

2102 |

54,27 |

|

перед персоналом организации |

150 |

66,37 |

142 |

27,36 |

302 |

10,77 |

-8 |

-39,01 |

160 |

-16,59 |

|

перед гос. внебюджетными фондами |

16 |

7,08 |

20 |

3,85 |

47 |

1,68 |

4 |

-3,23 |

27 |

-2,17 |

|

задолженность по налогам и сборам |

- |

0,00 |

178 |

34,30 |

213 |

7,60 |

178 |

34,30 |

35 |

-26,7 |

|

прочие кредиторы |

16 |

7,08 |

47 |

9,06 |

7 |

0,25 |

31 |

1,98 |

-40 |

-8,81 |

Задолженность ООО ПТП «Интегро» перед персоналом организации также весьма значительная. В 2008 году она составила 66,37%, 2009 году – 27,36%, 2010 году – 10,77%. Наблюдается положительная тенденция к сокращению этого вида задолженности в общей структуре кредиторской задолженности.

Перед государственными внебюджетными фондами на 2008 год задолженность составляла 16 тыс. руб., в 2009 году она увеличилась на 4 тыс. руб. и составила20 тыс. руб., а в 2010 году она увеличилось на 27 тыс. руб. и составила 47 тыс. руб.. Задолженность по налогам и сборам в 2008 году отсутствовала, а в 2009 году составила 178 тыс. руб. и увеличилась к 2010 году до 213 тыс. руб. Динамика задолженности ООО ПТП«Интегро» в 2008-2010 г. перед прочими кредиторами составила соответственно 16 тыс. руб., 47 тыс. руб. и 7 тыс. руб.

Положительная тенденция роста кредиторской задолженности (вместе с превышением над дебиторской задолженностью) свидетельствует о неудовлетворительном финансовом положении организации. Можно сделать вывод, что организация имеет определенные финансовые затруднения, связанные с дефицитом денежных средств.

В ООО ПТП «Интегро» анализируется структура кредиторской задолженности в разрезе поставщиков.

Рассмотрим методику проведения данного анализа, взяв для расчета задолженность трем поставщикам на 31 декабря 2010 года. Расчеты проведем в таблице 8.

Таблица 8 Анализ кредиторской задолженности в разрезе поставщиков на 31.12.2010 год

|

№п/п |

Поставщик |

Сумма, тыс. руб. |

Удельный вес, % |

|

1 |

ООО «Башкирский продовольственный дом» |

54,5 |

2,44 |

|

2 |

ЗАО «Мир продуктов» |

91,7 |

4,10 |

|

3 |

ОАО «Молочный комбинат Буздякский» |

67,7 |

3,03 |

|

|

Прочие кредиторы |

2020,1 |

90,43 |

|

|

Итого кредиторской задолженности |

2234 |

100 |

Таким образом, наибольшая задолженность наблюдается перед ЗАО «Мир продуктов» - 4,10 %. В целом задолженность перед поставщиками находится в пределах допустимых норм.

На рисунке 5 представлена диаграмма динамики и структуры кредиторской задолженности по поставщикам на 31.12.2010 год.

Рис. 5. Динамика и структура кредиторской задолженности по поставщикам, тыс. руб.

В таблице 9 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатели оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Формулы расчета показателей на примере дебиторской задолженности:

Оборачиваемость дебиторской задолженности в оборотах (коэффициент оборачиваемости) = Выручка от продажи / Средняя дебиторская задолженность

Средняя дебиторская задолженность за период:

ДЗср. = ДЗн.г + ДЗк.г / 2,

где ДЗср - средняя дебиторская задолженность; ДЗн.г – дебиторская задолженность на начало года; ДЗк.г - дебиторская задолженность на конец года.

Оборачиваемость дебиторской задолженности в днях = 360 дней / Оборачиваемость дебиторской задолженности в оборотах (коэффициент оборачиваемости)

Остальные показатели рассчитываются аналогично.

Таблица 9 Анализ деловой активности организации за 2008-2010год

|

Показатель оборачиваемости |

2008 |

2009 |

2010 |

|||

|

Коэф. |

дни |

Коэф. |

дни |

Коэф. |

дни |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оборачиваемость активов (отношение выручки к среднегодовой стоимости активов) |

2,5 |

142 |

1,9 |

186 |

2,8 |

128 |

|

Оборачиваемость собственного капитала (отношение выручки к среднегодовой величине собственного капитала) |

3,8 |

96 |

2,5 |

145 |

3,8 |

94 |

|

Оборачиваемость дебиторской задолженности (отношение выручки к среднегодовой величине дебиторской задолженности) |

62 |

6 |

40,3 |

9 |

28,6 |

13 |

|

Оборачиваемость задолженности за реализованную продукцию (работы, услуги) (отношение выручки к среднегодовой задолженности за реализованную продукцию) |

69,1 |

5 |

47 |

8 |

29,5 |

12 |

|

Оборачиваемость задолженности перед поставщиками и подрядчиками (отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками) |

290,1 |

1 |

159,1 |

2 |

25,5 |

14 |

|

Оборачиваемость оборотных активов (отношение выручки к среднегодовой стоимости оборотных активов) |

26,8 |

13 |

16,6 |

22 |

13,6 |

26 |

|

Оборачиваемость кредиторской задолженности (отношение выручки к среднегодовой величине кредиторской задолженности) |

59,2 |

6 |

28,8 |

13 |

18,2 |

20 |

В 2008 году согласно представленным данным, за 142 календарных дня организация получает выручку, равную сумме всех имеющихся активов. При этом требуется 13 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

В 2009 году в соответствии с результатами расчетов, за 186 календарных дней организация получает выручку, равную сумме всех имеющихся активов. При этом требуется 22 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

А в 2010 году за 128 календарных дней организация получает выручку, равную сумме всех имеющихся активов. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 26 дней.

Данные таблицы 9 показывают, что состояние расчетов с дебиторами и кредиторами за анализированный период ухудшилось.

Проведем сравнительный анализ дебиторской и кредиторской задолженности. Для проведения анализа составим вспомогательную таблицу 10 из рассчитанных ранее показателей.

Таблица 10 Сравнительный анализ дебиторской и кредиторской задолженности за 2008-2010год

|

Показатель |

2008 год |

2009 год |

2010 год |

|||

|

КЗ |

ДЗ |

КЗ |

ДЗ |

КЗ |

ДЗ |

|

|

Темп роста, % |

82,48 |

354,29 |

229,65 |

86,83 |

540,08 |

553,25 |

|

Оборачиваемость, в оборотах |

59,2 |

62 |

28,8 |

40,3 |

18,2 |

28,6 |

|

Оборачиваемость, в днях |

6 |

6 |

13 |

9 |

20 |

13 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

1,65 |

0,62 |

0,64 |

|||

Сравнение состояния дебиторской и кредиторской задолженности за 2008 год позволяет сделать вывод, что в организации преобладает сумма дебиторской задолженности, темп ее прироста больше, чем прироста кредиторской задолженности. Причина этого – в более высокой скорости обращения дебиторской задолженности по сравнению с кредиторской. Превышение дебиторской задолженности создает угрозу финансовой устойчивости организации, ведет к дефициту платежных средств, что может привести к неплатежеспособности организации и делает необходимым привлечение дополнительных источников финансирования.

Сравнение состояния дебиторской и кредиторской задолженности за 2009 год позволяет сделать вывод, что в организации преобладает сумма кредиторской задолженности, темп ее прироста больше, чем прироста дебиторской задолженности, но скорость обращения меньше.

Сравнение состояния дебиторской и кредиторской задолженности за 2010 год позволяет сделать вывод, что в организации преобладает сумма кредиторской задолженности, но темп ее прироста меньше, чем темп прироста дебиторской задолженности. Причина этого – в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской.

Коэффициент соотношения дебиторской и кредиторской задолженности изменяется неравномерно, падая с 1,65 в 2008 г. до 0,62 в 2009 г. и возрастает к 2010 г. до 0,64. В целом этот показатель должен быть равен 1.

Превышение кредиторской задолженности над дебиторской свидетельствует о нарушениях платежной дисциплины ООО ПТП«Интегро» перед поставщиками и подрядчиками, перед бюджетом по налогам и сборам, перед внебюджетными фондами, не выполнением обязательств по выплате заработной платы перед персоналом организации. ООО ПТП «Интегро» не создает резервы по сомнительным долгам и предстоящим расходам и платежам. Все это снижает ее финансовую устойчивость.

На рисунке 6 представлена динамика дебиторской и кредиторской задолженности организации по годам.

Рис. 6. Динамика дебиторской и кредиторской задолженности ООО ПТП «Интегро» в 2008-2010 годах, тыс. руб.

Исходя из проведенного анализа дебиторской и кредиторской задолженности, можно сделать вывод, что организация имеет определенные проблемы с дебиторами и кредиторами и эти проблемы увеличились за анализированный период. Следовательно, ООО ПТП «Интегро» имеет определенные финансовые затруднения, связанные с дефицитом денежных средств, что ведет к неплатежеспособности организации и снижению ее финансовой устойчивости.

Повысить финансовую устойчивость организации можно: увеличив оборачиваемость активов, погасив кредиторскую задолженность, повысив собираемость или инкассацию дебиторской задолженности, срочно реализовав наиболее ценные активы, пусть даже с частичной потерей стоимости, повысив выручку от реализации как за счет увеличения объема продаж, так и за счет повышения цен, сократив закупки запасов. Выручка от продаж является единственным средством для погашения всех видов кредиторской задолженности организации.

Чем выше скорость оборачиваемости дебиторской и кредиторской задолженности и меньше размеры балансовых остатков, тем финансово устойчивее организация.