Управленческий анализ (от 10.09.11)

.docxТема 1: Роль и место экономического анализа

1) Сущность УА

2) Роль и место УА

3) Направление и основные этапы проведения УА

4) Информационное обеспечение УА

5) Методы приемы и способы УА

Вопрос 1)

Анализ – деление явления или предмета на составные элементы для изучения их как частей целого.

Экономический анализ – это научный способ познания сущности эк явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Анализ

как подфункция управления

Анализ

как подфункция управления

Экономический

анализ

Экономический

анализ

Финансовый

анализ управленческий анализ

Финансовый

анализ управленческий анализ

Бизнес среда

Внутренняя

Внутренняя

Внешняя

Финансовый (внешний анализ) – поставляет информацию таким категориям пользователей, которые не управляют информацией непосредственно, но их интересует, на сколько успешна ее деятельность.

Известная ограниченность ФА объясняется содержанием финансовой отчетности на данных которой он основан:

-

Она позволяет анализировать только ретроспективные события

-

Её открытость для внешних пользователей означает лишь возможность получения информации, но не доступность источников достижений в бизнес деятельности.

Управленческий (внутренний) анализ – позволяет компенсировать недостатки ФА и принимать обоснованные решения внутренними пользователями (менеджерами и специалистами).

Характеристики финансового и управленческого анализа

|

Классификационный признак |

ФА |

УА |

|

Для внешних пользователей |

Для внутренних пользователей |

|

|

Цель |

Оценка фин состояния и финансовой состоятельности |

Экономическое обоснование управленческих решений |

|

объект |

Организация в целом и по видам деятельности |

Организация в целом, структурные подразделения, различные виды деятельности |

|

Исполнители |

Аналитики, менеджеры заинтересованных контрагентов и самой организации |

Аналитики и менеджеры самой организации |

|

Информационная база |

Бухфинотчетность, нормативно-справочная информация. Всё открыто для пользователей. |

Бух фин и управленческая отчетность (налоговая, статистическая, учетная, данные первичного учета, нормативно-справочная информация, акты инвентаризации и внутреннего аудита. Преимущественно – коммерческая тайна. |

|

Систематизированность |

Системно организованная |

Необязательно систематизировано |

|

Измерительные |

стоимостные |

Стоимостные, натуральные, трудовые. |

|

методы |

Сравнительный, структурный, динамический, коэффициентный, …. |

Статистический, эк-матем., факторный, графический, структурной динамики, сравнительный и тд…коэф-ый |

|

вид |

Внешний ретроспективный |

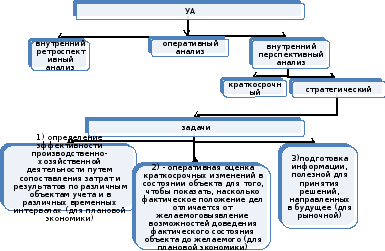

Внутренний ретроспективный, оперативный, перспективный (стратегический) |

|

Надежность |

субъективная |

объективная |

|

Область применения |

За пределами организации |

Менеджеры, специалисты, руководители всех рангов. |

УА – анализ бизнес-деятельности с целью принятия оптимальных управленческих решений, в ходе которого решаются следующие задачи:

-

Качественная оценка достоверности и полноты используемой информации

-

Аналитическая интерпретация информации, имеющаяся в финансовой, управленческой, статистической отчетности для получения достоверных выводов с позиций основных групп пользователей

-

Оценка показателей и параметров издержек, доходов и финансовых результатов для обоснования управленческих решений

-

Мониторинг развития деятельности для выявления неиспользованных возможностей повышения конкурентоустойчивости организации.

Особенности УА:

-

Комплексное изучение всех сторон деятельности организации

-

Интеграция учета, анализа, планирования и принятия решений в организации

-

Использование всех доступных источников информации

-

Ориентация результатов анализа на руководство организации

-

Отсутствие регламентации с внешней стороны

-

Максимальная закрытость результатов УА

-

Граница информационного инструментария анализа простираются практически на все стороны хозжизни организации

-

Методическое обеспечение включает современные рыночные инструменты

-

УА носит в основном прогнозный характер, направленный на оценку деятельности коммерческой организации в будущем

-

Аналитические процедуры нацелены на оценку бизнес-деятельности, обоснование оптимальных управленческих решений на основе выявления неиспользованных возможностей.

УА – ЭТО! Комплексный анализ внутренних ресурсов и внешних возможностей организации, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических ошибок и проблем.

Объект – организация, субъект – лицо, осуществляющее УА

Предмет УА – хозяйствующие процессы, протекающие в организации, социально-экономическая эффективность и результаты ее деятельности.

Цель управленческого анализа – предоставление информации для принятия управленческих решений, выборов вариантов развития, составления стратегических планов.

Проведение УА организации любой отрасли позволяет:

-

Оценить место организации на рынке данного товара

-

Провести анализ ресурсных возможностей увеличения объема производства и продаж за счет лучшего использования основных факторов производства (средства, предметы труда, рабочая сила)

-

Оценить возможные результата производства и реализации продукции, работ, услуг, а так же пути их ускорения

-

Принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов

-

Выработать стратегию управления затратами в организации

-

Определить стратегию ценообразования

-

Проанализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства

Вопрос 2)