37.Индексный метод анализа прибыли предприятий.

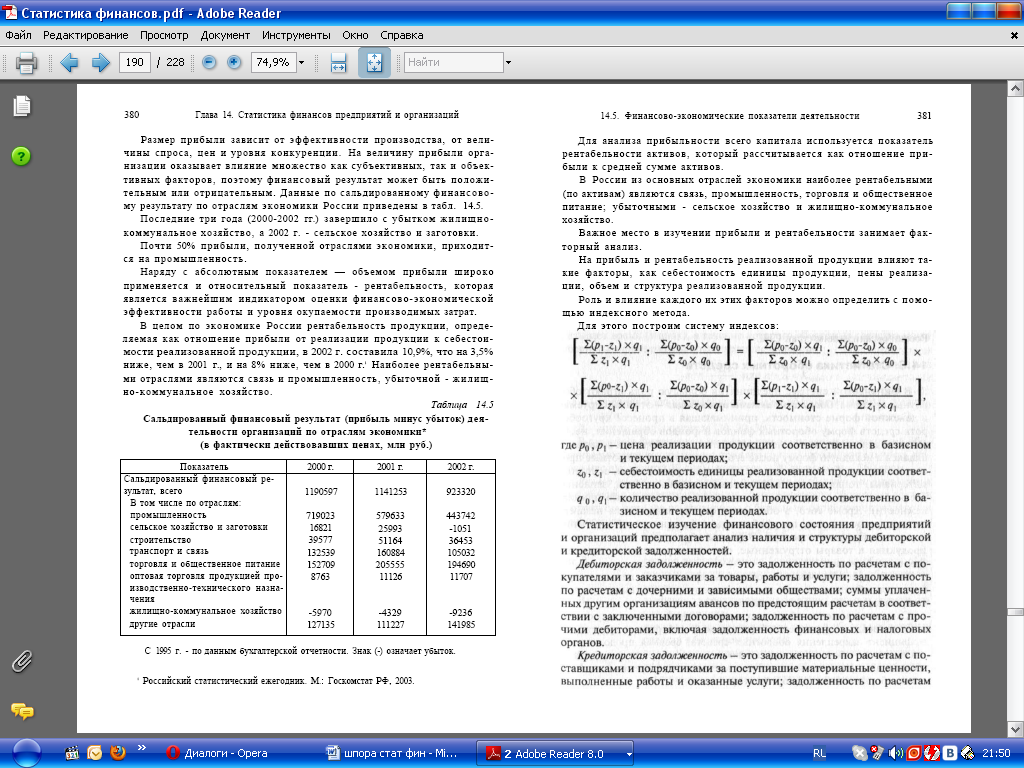

Важное место в изучении прибыли и рентабельности занимает факторный анализ.

На прибыль и рентабельность реализованной продукции влияют такие факторы, как себестоимость единицы продукции, цены реализации, объем и структура реализованной продукции. Роль и влияние каждого их этих факторов можно определить с помощью индексного метода.

Для этого построим систему индексов:

P – цена реализации

Q – количество

Z – себестоимость единицы реализованной продукции

38.Статистические методы ликвидности предприятий.

Предприятие счистается ликвидным, если оно может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов.

В экономическом анализе применяется система финансовых коэффициентов, выражающих ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности) = Денежные средства и краткосрочные фин-е вложения / Краткосрочная кред-я задолженность.

Этот показатель дает представление о том, какая часть этой задолженности может быть погашена на дату составления баланса.

Допустимыми считаются значения этого коэффициента в пределах 0,2 — 0,3.

Уточненный (промежуточный) коэффициент ликвидности = денежные средства, быстрореализуемые краткосрочные ценные бумаги и дебиторская задолженность / краткосрочная кредиторская задолженность.

Этот показатель отражает ту часть краткосрочных обязательств, которая может быть погашена не только за счет имеющихся денежных средств и ценных бумаг, но также и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги (т.е. за счет дебиторской задолженности).

Рекомендуемым значением данного показателя является значение — 1:1.

Следует иметь в виду, что обоснованность выводов по данному коэффициенту в значительной степени зависит от "качества" дебиторской задолженности, то есть от сроков ее возникновения и от финансового состояния дебиторов. Большой удельный вес сомнительной дебиторской задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности Это отношение фактической стоимости всех оборотных средств (активов) к краткосрочным обязательствам (пассивам).

При исчислении данного показателя рекомендуется из общей суммы оборотных активов вычесть сумму налога на добавленную стоимость по приобретенным ценностям, а также величину расходов будущих периодов. Одновременно краткосрочные обязательства (пассивы) следует уменьшить на суммы доходов будущих периодов, фондов потребления, а также резервов предстоящих расходов и платежей.

Этот показатель позволяет установить, в какой пропорции оборотные активы покрывают краткосрочные обязательства (пассивы). Значение этого показателя должно составлять не менее двух.

Показатель, характеризующий обеспеченность организации собственными оборотными средствами. Он может быть определен одним из двух следующих способов.

I способ. Источники собственных средств минус Внеоборотные активы (итог III раздела пассива баланса) (итог I раздела актива баланса) делить на оборотные активы (итог II раздела актива баланса).

II способ. Оборотные активы — Краткосрочные обязательства (итог V раздела пассива баланса) (итог II раздела актива баланса) делить на оборотные активы (итог II раздела актива баланса).

Этот коэффициент должен иметь значение не менее 0,1.