25.Показатели статистики имущественного страхования.

Цель имущественного страхования заключается в возмещении ущерба, причиненного хозяйству и личному имуществу граждан в результате наступления страхового события: стихийного бедствия, несчастного случая.

В РФ применяются две формы имущественного страхования – обязательное и добровольное. Обязательное страхование распространяется на предприятия, производящие сельскохозяйственную продукцию, на подсобные домашние хозяйства и госимущество, сданное в аренду или в другой вид пользования.

Добровольное страхование осуществляется как дополнительное к обязательному.

Объектом обязательного страхования являются строения, сельхозживотные (кроме птицы, кроликов и пчел). Объектом добровольного страхования являются принадлежащие гражданам и общественным организациям строения, домашнее имущество, средства транспорта и некоторые другие виды животных.

Статистика имущественного страхования решает две важные задачи:

1) определение перечня страховых событий, характеризуемых определенными закономерностями для определения главного показателя в страховом деле – тарифной ставки;

2) анализ текущего и перспективного планирования.

К объемным показателям имущественного страхования относятся:

1) Nmax – страховое поле (число хозяйств);

2) N – страховой портфель;

3) r – количество страховых случаев;

4) n – число пострадавших объектов;

5) S – страховая сумма всех застрахованных объектов;

6) Sm – страховая сумма всех пострадавших объектов;

7) V – сумма поступивших страховых платежей;

8) W – сумма выплат страхового возмещения.

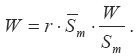

Показатель убыточности страховой суммы является обобщающим показателем имущественного страхования. Он является результатом взаимодействия пяти из семи основных объемных показателей:

где Wсред – это средний размер выплаченного страхового возмещения:

показатель W (сумма выплат страхового возмещения) зависит от численности пострадавших объектов r, среднего размера страховой суммы пострадавших объектов Sm сред:

и от показателя полноты уничтожения объектов W/Sm:

26.Методы анализа показателей убыточности имущественного страхования.

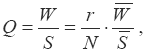

Уровень

убыточности страховых сумм ![]()

Показывает, сколько рублей возмещается на каждый рубль страховой суммы

Уровень убыточности страховых сумм - важнейший показатель имущественного страхования. Он зависит от:

страховой суммы застрахованных объектов, S,

суммы выплат страхового возмещения, W.

Средний

уровень убыточности страховых сумм

![]()

Показатель должен быть < 1, т.к. иначе это означало бы недострахование.

Коэффициент

тяжести страховых событий ![]()

Показывает, какая часть страховой суммы уничтожена

Средняя

страховая сумма пострадавших объектов ![]()

Средний показатель полноты уничтожения объектов (коэффициент ущербности)

![]() Если

= 1 означает, что объекты полностью

уничтожены.

Если

= 1 означает, что объекты полностью

уничтожены.

27.Показатели статистики личного страхования.

Объектом наблюдения в статистике личного страхования является все население или трудоспособное население.

Страховыми событиями для статистики личного страхования являются:

1) дожитие страховых лиц до определенного возраста;

2) бракосочетание;

3) несчастный случай;

4) летальный исход.

Основной показатель статистики личного страхования – тарифная ставка или брутто-ставка. На основе тарифной ставки рассчитывают, сколько денег должен внести каждый страхователь в общий страховой фонд с единицы страховой суммы. Составными элементами тарифной ставки являются нетто-ставка и нагрузка.

Нетто-ставка – это базовая часть тарифной ставки, которая гарантирует выплаты страховых сумм в случае наступления страховых случаев, т. е. выполнение финансовых обязательств страховщика перед страхователем.

Нагрузка – это накладные расходы по ведению страховых операций. Обычно нагрузка составляет 10–15 % в брутто-ставке.

При использовании единовременной тарифной ставки уплата взносов осуществляется в начале срока страхования. Таким образом, страхователь при заключении договора погашает свои обязательства перед страховщиком и договор в дальнейшем действует без уплаты последующих взносов.

При использовании годичной тарифной ставки погашение финансовых обязательств страхователя перед страховщиком или взносы осуществляются один раз в год.

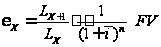

Расчет нетто-ставки при страховании лица в возрасте Х лет на дожитие n лет:

где Lx- число лиц в начале срока страхования (из таблицы смертности),

Lx+1 - число лиц, доживших до конца срока страхования (из таблицы смертности),

i` - средняя доходность за период действия договора,

FV –сумма страхового обеспечения,

n – срок договора страхования.

Для

удобства расчетов исчисляются показатели

вероятности умереть в течение определенного

года жизни. Вероятность умереть в

возрасте х лет, не дожив до возраста

(х+1) год, равна

т. е. частному от деления числа умирающих

людей на число доживающих до данного

возраста.

т. е. частному от деления числа умирающих

людей на число доживающих до данного

возраста.

Пользуясь

таблицей смертности, можно определить

вероятность дожить до любого интересующего

нас возраста. Она обозначается символом

px

и равняется

![]() т. е. на протяжении определенного периода

каждый человек либо доживет, либо не

доживет до его окончания. Поэтому сумма

вероятности умереть и дожить, равна

единице, т. е. достоверна.

т. е. на протяжении определенного периода

каждый человек либо доживет, либо не

доживет до его окончания. Поэтому сумма

вероятности умереть и дожить, равна

единице, т. е. достоверна.