7. Расчет показателей опф. Какая часть фондов учитывается.

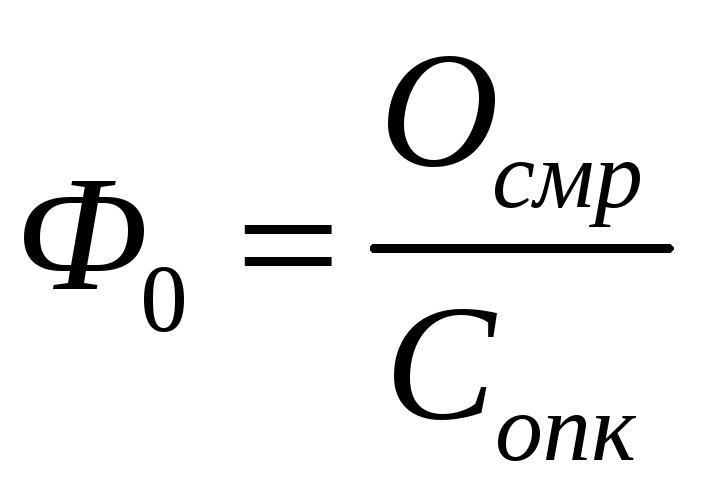

Фондоотдача:

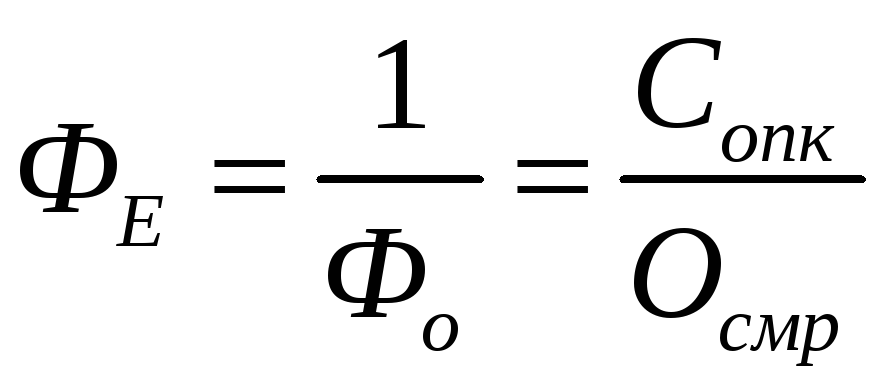

Фондоемкость

или фондооснащенность:

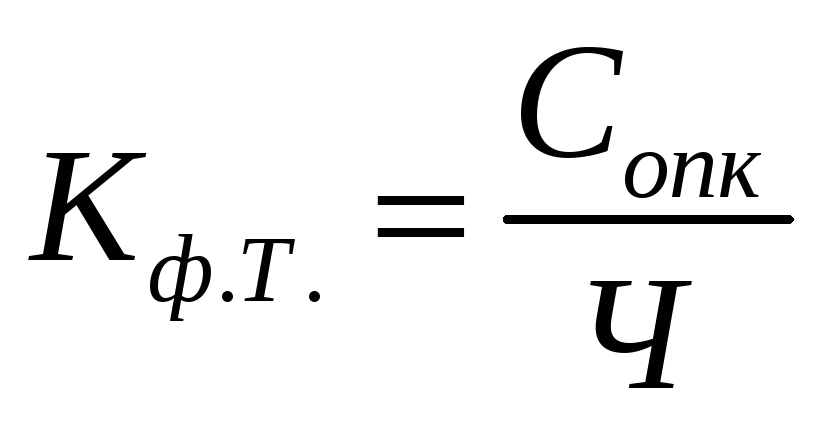

Фондовооруженность:

Фондовооруженность:

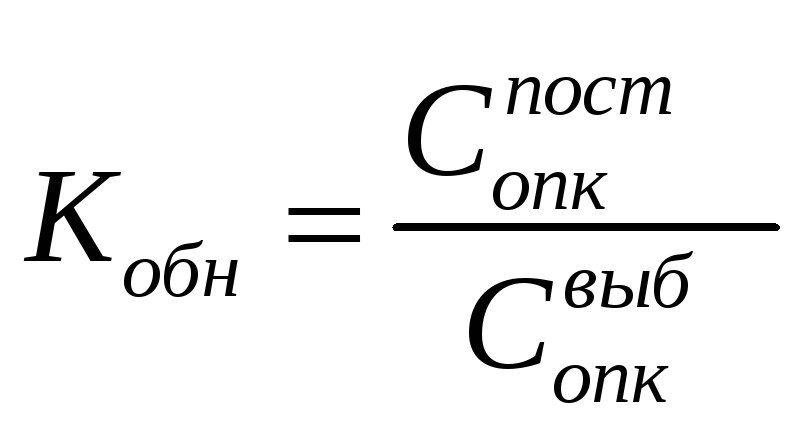

Коэффициент

обновления основного производственного

капитала:

Коэффициент

воспроизводства:

Основной

производственный капитал оказывает

влияние на увеличение или снижение

объемов выполняемых строительно-монтажных

работ. За счет изменения фондоотдачи

определяется интенсивная доля прироста

объемов работ по формуле: Строительно-монтажные организации

должны стремиться к увеличению

фондоотдачи, так как меньшим ОПК может

выполняться больший объем работ.

Строительно-монтажные организации

должны стремиться к увеличению

фондоотдачи, так как меньшим ОПК может

выполняться больший объем работ.

8. Состав оборотных средств.

Оборотный капитал состоит из оборотных фондов и фондов обращения. К ним относятся производственные запасы и средства, вложенные в производство. Оборотный капитал находится в непрерывном обороте. Строительно-монтажные организации на денежные средства приобретают материалы, топливо, сырье и направляют их в процесс производства. Здесь оборотный капитал выступает в форме затрат по незавершенному производству. Затем организации реализуют готовую строительную продукцию, часть средств от которой направляют снова на пополнение материальных ресурсов. К производственным запасам относится сырье, основные материалы и конструкции, вспомогательные материалы (горюче-смазочные, топливо), тара, запасные части, малоценные и быстроизнашивающиеся предметы. К малоценным и быстроизнашивающимся предметам относятся ручной инструмент, инвентарь, приспособления стоимостью до 30 МЗП, а также предметы любой стоимостью, но со сроком службы до одного года. К незавершенному строительному производству относятся выполненные, но неоплаченные заказчиком работы. К расходам будущего периода относятся произведенные затрать на стоящего времени, которые дадут отдачу в будущем. Готовая продукция – выполненные СМО этапы или комплексы работ, но не оплачиваемые заказчиком. Отгруженная продукция - произведенная подсобными производствами продукция, которая отгружена потребителю, но денежные средства за которую еще не поступили. Денежные средства подразделяются по существующей системе бухгалтерского учета:

-касса

-валютный счет

-расчетный счет

-специальный счет

-денежные документы

-собственные акции, выкупленные в акционеров и переводы в пути;

-кратковременны финансовые вложения, и том числе займы представленные другими организациями и прочие.

В процессе производства, особенно в период большой инфляции оборотного капитала, как правило, не хватает. Необходимо постоянно использовать кредиты банка, что снижает рентабельность строительного производства или приводит к убыткам

Оборотный капитал постоянно находятся в сфере. Для снижения объема привлекаемых кредитных ресурсов нужно ежемесячно устанавливать нормативы производственных запасов. Нормативы должны обеспечивать бесперебойную работу, но не быть завышенными. Сверхнормативные запасы могут быть при нарушении ритмичности производства или при неправильном составлении планов материального обеспечения строек.