44. Расчет факторов роста объемов смр за счет изменения выработки и численности.

Определение доли интенсивных (за счёт изменения выработки) и экстенсивных (за счёт изменения численности) факторов изменения объемов СМР:

а) динамика объемов СМР в отчетном году за счет изменения выработки:

![]()

б)

динамка объемов СМР за счет изменения

численности работников:

![]()

Динамика

объемов СМР:

![]() ;

;

![]()

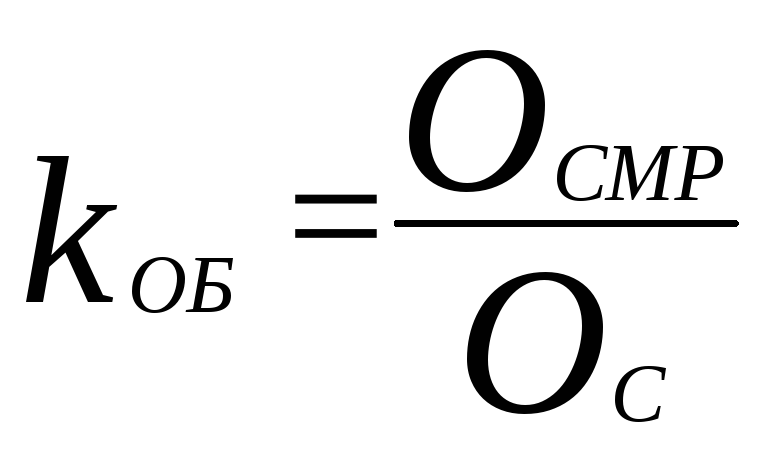

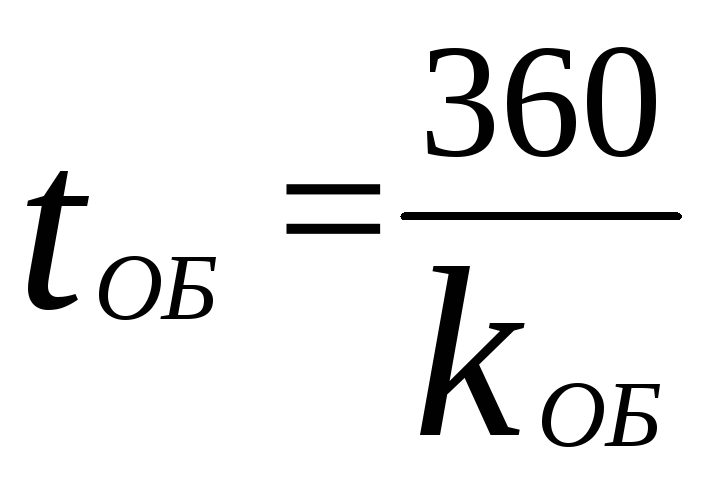

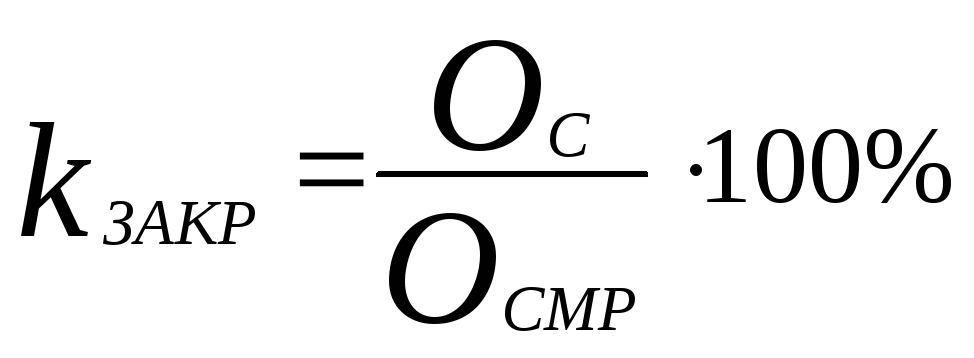

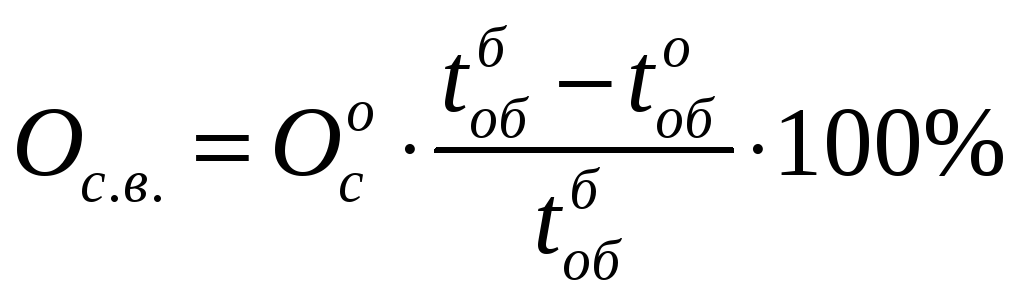

45. Расчет коэф-та оборачиваемости, закрепления, высвобождения ос, а также средней продолжительности оборота.

Коэффициент

оборачиваемости

–

характеризует

число кругооборотов, совершаемых

оборотными средствами строительного

предприятия за определенный период

времени

Длительность

оборота

время, за которое оборотные средства

пройдут все стадии кругооборота.

Коэффициент

закрепления

–

величина,

обратная коэффициенту оборачиваемости.

Она характеризует сумму ОС, затраченных

на 1 руб. реализованной продукции.

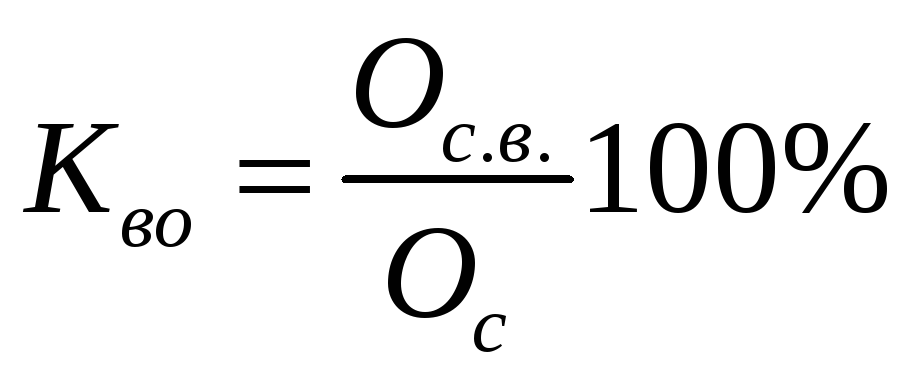

Коэффициент

высвобождения (дополнительного

привлечения) оборотного капитала

определяется по формуле:

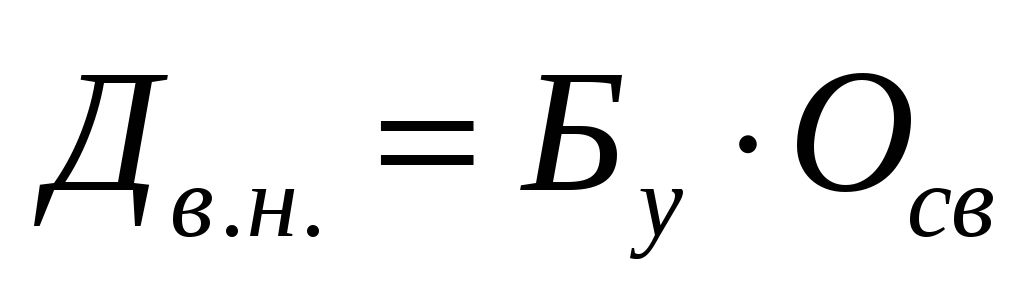

46. Расчет суммы оборотных средств, высвобожденных в результате ускорения оборачиваемости.

Сумма

оборотных средств высвобожденных в

отчётном периоде по сравнению с базовым

находим по формуле:

.

.

Экономический смысл ускорения оборачиваемости оборотного капитала состоит в том, что при тех же средствах строительно-монтажная организация может большие объемы работ в планируемом году она будет иметь возможность высвободить часть средств. Следовательно, можно будет использовать меньшие кредитные ресурсы и уменьшить затраты на оплат) процентов за кредит.

47. Расчет изменения прибыли за счет ускорения или замедления оборачиваемости.

Прирост

(уменьшение) прибыли за счет ускорения

(замедления) оборачиваемости оборотного

капитала в отчетном периоде является

внеоборотным доходом (расходом) и

определяется по формуле:

Осв - сумма оборотного капитала, высвобожденного (+) или дополнительно привлеченного (-) в отчетном периоде. Ускорение оборачиваемости оборотного капитала одно из важных направлений поиска резервов производства.

Ускорение оборачиваемости может быть достигнуто за счет:

- сокращения сроков производства работ и сроков сдачи объектов в эксплуатацию;

обеспечения объектов по компоновочным картам на основании недельно-суточных графиков производства работ;

- сокращения интервалов отгрузки материальных ресурсов путем налаживания устойчивых связей строительно-монтажной организаций с заводами – поставщиками;

- укрепления договорной дисциплины между подрядчиком и заказчиком, четким разграничением обязанностей и контролем за их исполнением.

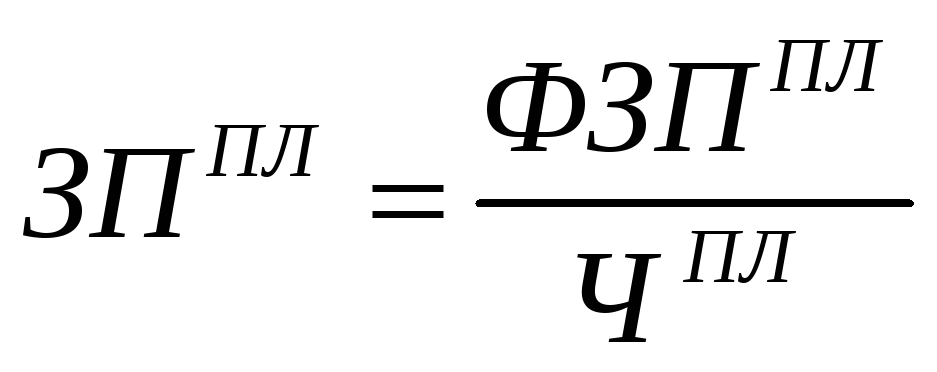

48. Определение средней зарплаты в плановом году.

Кроме

расчета численности работников и фонда

заработной платы в плане по труду

производится также расчет средней

заработной платы. Средняя заработная

плата определяется отношением планового

фонда зарплаты к средней численности

работников.

49. План жилищных и бытовых условий.

Планирование повышения жизненного уровня работников производится по следующим направлениям:

- регулирование роста заработной платы по основным категориям работников;

- рациональное использование фонда потребления;

- совершенствование системы стимулирования;

- улучшение жилищных и культурно-бытовых условий.

Сложно решается вопрос улучшения жилищных условий работников строительных организаций. Низкая рентабельность производства и даже убыточность части строительно-монтажных организаций, снижение объемов работ привели к прекращению жилищного строительства за счет предприятий. Низкая заработная плата также не позволяет работникам строить жилье за счет своих личных сбережений.

Многие тресты и объединения имеют достаточно большой фонд жилых домов для малосемейных граждан и общежитий. Рациональное использование этого фонда, реконструкция или перепрофилирование должно найти отражение в планах социального развития.