-

Статистика цен на продукцию

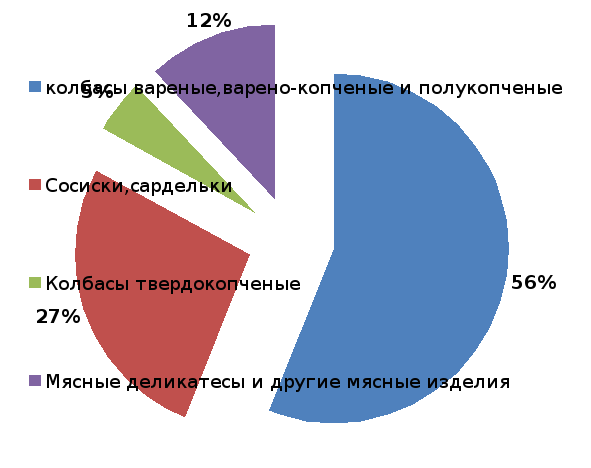

На российском рынке представлен широкий ассортимент колбасных изделий и мясных деликатесов. По итогам 2009 года, в структуре рынка наибольшая доля в натуральном выражении – 56% – приходилась на вареные, варено-копченые и полукопченые колбасы. (Рис. 1.3.1)

Рис.1.3.1 Структура рынка колбасных изделий и мясных деликатесов по видам 2009г.

Доля сосисок и сарделек составила 27%, а доля твердокопченых колбас – 5%. В настоящее время такое распределение долей основных видов колбасных изделий и мясных деликатесов сохраняется.

Потребление мясопродуктов можно считать индикатором степени развития благосостояния общества. Так, основу российского потребления колбасных изделий и мясных деликатесов составляет недорогая продукция. При этом если до 2009 года наблюдалась тенденция увеличения доли дорогостоящих изделий, то с 2009-го в связи с кризисными явлениями в экономике спрос сместился в сторону более дешевой продукции.

По данным за первое полугодие 2010 года, самые низкие цены наблюдаются на вареные колбасы первого сорта – в среднем по России их цена составляет 167 рублей за килограмм, а также на сосиски и сардельки – 184 рубля за килограмм.

Самой дорогой продукцией является сырокопченая колбаса, которая реализуется по цене более 500 рублей за килограмм, и копчености – их цена составляет в среднем 337,5 рубля за килограмм.

В течение последних 9 лет розничные продажи колбасных изделий и мясных деликатесов в России растут – среднегодовой темп роста за этот период составил 23%. По итогам 2009 года, розничный объем продаж данной продукции увеличился на 15%, по сравнению с 2008-м, и достиг 567,8 млрд рублей.

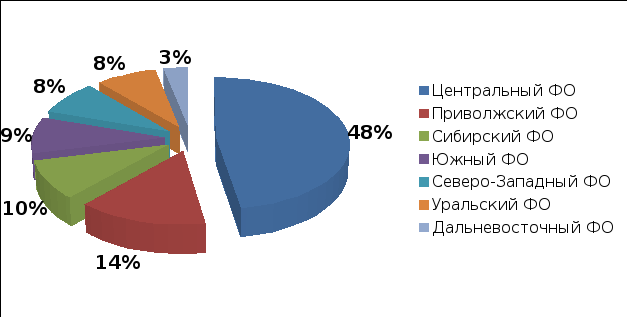

В

2009 году почти половина всех розничных

продаж колбасных изделий и мясных

деликатесов – 47,5% – приходилась на

Центральный федеральный округ, в

частности на Москву и Московскую область,

доля которых составила более 37% в

стоимостном выражении. (Рис.1.3. 2.)

Рис.1.3.2. Структура продаж колбасных изделий и мясных деликатесов по регионам в 2009г.

Также значительную долю – 14% – занимали регионы Приволжского ФО. В настоящее время распределение долей продаж остается на том же уровне.

Несмотря на рост рынка в стоимостном выражении, объем видимого потребления колбасных изделий и мясных деликатесов в 2009 году сократился примерно на 7,7% и составил чуть более 2,2 млн тонн. По итогам 2009 года, снизились объемы, как внутреннего производства, так и экспорта, импорта. Это явилось следствием кризисных явлений в экономике: уменьшился потребительский спрос, подорожало сырье, доля которого в розничной цене колбасных изделий доходит до 45-50%. В относительном выражении больше всего сократился экспорт – на 17,6%, по отношению к объему 2008 года. В абсолютном выражении наиболее значительным стало сокращение внутреннего производства – на 191,8 тысячи тонн. Таким образом, можно сделать вывод о том, что рост рынка в стоимостном выражении объясняется не увеличением спроса – колбас стали потреблять меньше, – а тем, что эти изделия стали значительно дороже.

По наблюдениям аналитиков Global Reach Consulting (GRC), одной из заметных тенденций российского рынка колбасных изделий и мясных деликатесов в последние годы стало увеличение доли продукции из мяса птицы. При этом если доля колбасных изделий из мяса птицы в объеме российского производства составляет менее 2%, то в структуре импорта на их долю приходится почти половина.

Растущую популярность колбасных изделий и деликатесов из мяса птицы эксперты объясняют оптимальным соотношением «цена-качество». Стоимость колбас из мяса птицы ниже, чем колбас из других видов мяса, а по вкусу они практически не отличаются от говяжьих или свиных. При этом изделия из мяса птицы считаются диетическими и более легкими, так как они содержат меньше жира и холестерина, что наиболее актуально в свете последних тенденций здорового питания.

Согласно исследованию GRC, основными производителями колбас и деликатесов из мяса птицы являются птицефабрики. Для них выпуск данной продукции – это не следование модной тенденции, а важная часть производственного процесса. Так, на производство колбас идет птица, не соответствующая требованиям стандарта, например, поврежденная в процессе убоя и переработки. Кроме того, глубокая переработка мяса дает птицефабрикам возможность существенно расширить ассортимент продукции и получать дополнительные доходы.

Крупнейшими зарубежными производителями колбасных изделий и деликатесов из мяса птицы, поставляемых на российский рынок, являются Bar-S Foods Co., Perdue Farms Inc. (США) и Minuano De Alimentos (Бразилия).

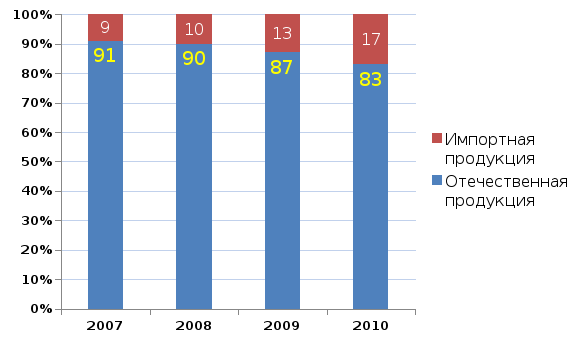

В перспективе, отечественные колбасы и деликатесы из мяса птицы должны практически полностью вытеснить с рынка импортную продукцию. Пока же доля импортной продукции составляет 13% рынка, а по прогнозам на 2010 год, она может достигнуть 17% . (Рис.1.3.3.)

Рис.1.3.3. Динамика структуры рынка колбасных изделий и деликатесов из мяса птицы по происхождению продукции в 2007-2020гг.

Для сравнения, доля импортной продукции среди колбасных изделий и деликатесов из других видов мяса составляет 0,26%, и с каждым годом она сокращается.

Отечественные производители практически полностью контролируют низкий и средний ценовые сегменты, а в Россию импортируются колбасы и мясные деликатесы премиального ценового сегмента – сырокопченые и сыровяленые колбасы, ветчина и другие деликатесные изделия из свинины и говядины. Правда, это не относится к импорту колбасных изделий и деликатесов из мяса птицы: здесь, напротив, более 97% приходится на недорогие замороженные куриные сосиски.