6. Опцион.

Опцион – контракт между сторонами, в котором покупатель опциона имеет право (но не обязательство) купить или продать базовый актив в точно определенный момент времени или период времени (момент исполнения) по определенной цене (цене исполнения). При этом продавец контракта имеет абсолютное обязательство.

П раво

выбора, лежащее в основе этого долгового

инструмента, порождает разные варианты

будущего. Принцип схематизации таких

вариантов – Сх.6.0.

раво

выбора, лежащее в основе этого долгового

инструмента, порождает разные варианты

будущего. Принцип схематизации таких

вариантов – Сх.6.0.

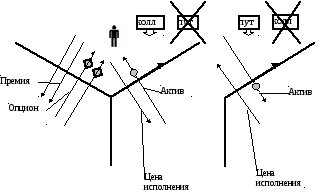

Опцион «колл» дает его покупателю право (но не обязанность) купить базовый актив по цене исполнения, опцион «пут» – право (но не обязанность) продать базовый актив опциона. Цена, которую покупатель опциона платит за право без обязанностей, называется премией. В зависимости от того, как определяется срок исполнения, коллы и путы бывают европейского или американского типов. «Американский» опцион может быть исполнен в любой момент времени до истечения срока опционного контракта, «европейский» – в течение очень ограниченного периода, как правило, в день истечения срока. Опционы, как правило, имеют стандартную форму и торгуются на биржах. Так же, как и при торговле фьючерсами, биржа берет маржу, гарантирующую выполнение опциона, но, естественно, только с продавца опциона.

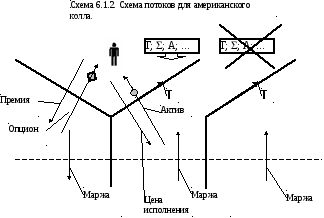

Состав американского колла – Сх.6.1.1. Схема потоков – Сх.6.1.2.

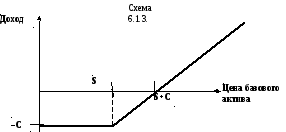

График выплат для европейского колла на момент истечения срока (или для американского в любой момент исполнения) – Сх.6.1.3.

На графике С- цена опциона, А- цена актива в момент исполнения, S- цена исполнения. Если в момент исполнения цена базового актива превышает сумму=(цена исполнения +премия), владелец опциона может получить доход. При цене больше S, но меньше S+С исполнение опциона тоже имеет смысл – оно уменьшит убытки владельца.

С оответственно,

график выплат для пута – Сх.6.2.3.

оответственно,

график выплат для пута – Сх.6.2.3.

7. Составные инструменты

Инструменты - комбинации опционов. Возможны различные варианты и наш выбор зависит только от экономического расчета. Рассмотрим три возможные комбинации опционов на один и тот же актив.

-

Стрэдл (straddle) – приобретение одновременно одинаковых опционов пут и колл. График выплат для стрэдла – Сх.7.1.1.

В ладелец

такого комбинированного инструмента

получает прибыль, если цена на момент

исполнения удалилась от цены исполнения

S (одинаковая для обоих

опционов) на сумму премий за оба опциона

[С=Сп+Ск]. Экономический смысл спрэдла

– прибыль на волатильности (изменчивости)

актива. Схема потоков – Сх.7.1.2.

ладелец

такого комбинированного инструмента

получает прибыль, если цена на момент

исполнения удалилась от цены исполнения

S (одинаковая для обоих

опционов) на сумму премий за оба опциона

[С=Сп+Ск]. Экономический смысл спрэдла

– прибыль на волатильности (изменчивости)

актива. Схема потоков – Сх.7.1.2.

-

Стрэнгл (strangle) – покупка стрэнгла – это одновременная покупка опциона колл и опциона пут, с одинаковым сроком исполнения, но разными ценами. График выплат – Сх.7.2.1. Экономический смысл тот же, что и для стрэдла, но для получения прибыли инвестором цена должна измениться более существенно.

8. Своп

Своп (swap). В общем смысле под свопом подразумевается соглашение между двумя участниками об обмене платежами, несущими разного типа риски. Платежи формируются как проценты на оговоренные в соглашении о свопе условные суммы. Сами условные суммы могут реально и не обмениваться.

Как правило, своповые соглашения заключают, чтобы заменить обязательства по платежам (например, по кредиту), обязательствами другого типа. Фактически, участники меняются своими графиками выплат (или какими-то их участками).

Существует достаточно большое количество видов свопов, основными (наиболее распространенными) являются процентные, валютные и «товарные». Часто валютным свопом называют своп с реальным обменом основными суммами (разными валютами) на время. При этом курс обратного обмена корректируется на оговоренную ставку, или рассчитывается (например, по разнице процентных ставок по этим валютам на момент начала свопа). Таким образом, здесь оговариваемые в свопе условные суммы реально переходят между участниками, а разница в процентных платежах на суммы передается один раз, в конце сделки.

П роцентный

своп: обмен «плавающая ставка –

фиксированная ставка». Обычно, когда у

обоих участников условные суммы равны

между собой и выражены в одной валюте,

в дату каждого платежа передается только

разница платежей. Схемы Сх.8.1.1 и Сх.8.1.2

сделаны с учетом того, что условные

суммы участников свопа – кредиты, взятые

у третьих лиц. Фактически участники

обменялись участками своих платежных

графиков – промежутками между получением

кредита и погашением. По своповому

соглашению на каждую платежную дату

может выплачиваться только разница

наступивших платежей. Если же даты

платежей в кредитных договорах не

совпадают, участник «А» выплачивает

участнику «В» все платежи кредита для

«В» в сроки этого кредита. И получает,

соответственно, от «В» все платежи для

своего кредитора.

роцентный

своп: обмен «плавающая ставка –

фиксированная ставка». Обычно, когда у

обоих участников условные суммы равны

между собой и выражены в одной валюте,

в дату каждого платежа передается только

разница платежей. Схемы Сх.8.1.1 и Сх.8.1.2

сделаны с учетом того, что условные

суммы участников свопа – кредиты, взятые

у третьих лиц. Фактически участники

обменялись участками своих платежных

графиков – промежутками между получением

кредита и погашением. По своповому

соглашению на каждую платежную дату

может выплачиваться только разница

наступивших платежей. Если же даты

платежей в кредитных договорах не

совпадают, участник «А» выплачивает

участнику «В» все платежи кредита для

«В» в сроки этого кредита. И получает,

соответственно, от «В» все платежи для

своего кредитора.

Валютный своп, когда условные суммы (основные суммы для свопа) выражены в разных валютах, как правило, подразумевает реальный обмен основными суммами, обмен текущими платежами и завершающий обмен основными суммами. Схемы достаточно очевидны.

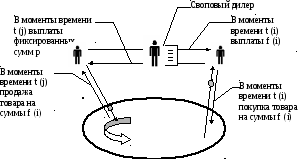

Т оварный

своп используется для хеджирования

колебаний цен на спотовом товарном

рынке, фактически как форвардный

контракт, но на развитых рынках он более

пригоден для биржевой торговли. Рассмотрим

пример, когда и продавец и покупатель

товара, цена на который волатильна

(изменчива), хотят зафиксировать свои

потоки платежей. Если товары по объему

и качеству для них совпадают, они могут

заключить долговременный контракт на

поставку, зафиксировав цену. Но в общем

случае на развитых рынках между ними

появляется своповый дилер. Сх.8.2.1 –

продавец продает товар по текущим ценам

на рынке, отдает эти суммы дилеру по

своповому контракту, взамен получает

поток фиксированных платежей. Покупатель

приобретает товар на рынке за суммы,

полученные от дилера и его затраты

составляют фиксированные платежи,

оговоренные в свопе.

оварный

своп используется для хеджирования

колебаний цен на спотовом товарном

рынке, фактически как форвардный

контракт, но на развитых рынках он более

пригоден для биржевой торговли. Рассмотрим

пример, когда и продавец и покупатель

товара, цена на который волатильна

(изменчива), хотят зафиксировать свои

потоки платежей. Если товары по объему

и качеству для них совпадают, они могут

заключить долговременный контракт на

поставку, зафиксировав цену. Но в общем

случае на развитых рынках между ними

появляется своповый дилер. Сх.8.2.1 –

продавец продает товар по текущим ценам

на рынке, отдает эти суммы дилеру по

своповому контракту, взамен получает

поток фиксированных платежей. Покупатель

приобретает товар на рынке за суммы,

полученные от дилера и его затраты

составляют фиксированные платежи,

оговоренные в свопе.