5. Здійснення функції контролю

Контроль у складі функцій миенеджменту є протилежним полюсом щодо функції встановлення мети і логічним продовженням дій керівника: коли встановлена мета, то слід переконатися, чи можна її взагаля досягти. Для багатьох людей контроль здебільшого означає обмеження, примус, відсутність самостійності, все те, що пов’язується в нашій свідомості з обмеженням прав свободи.

Аналізоване підприємство здійснює у своїй діяльності контроль двох типів – стратегічний і тактичний. Значення тактичного контролю полягає в тому, що керівні органи маркету мають змогу дослідити правильність виконання роботи працівниками за невеликий проміжок часу. Якщо за цей період виявлені відхилення від плану, відповідні особи КП «ТЕКО» розробляють конкретні заходи, щодо виправлення ситуації і щодо недопущення таких недоліків в подальшому. Тактичний контроль забезпечує систематичні спостереження за виконанням поточних завдань, програм, планів.

Процес здійснення контролю покладений на керівника та менеджере КП «ТЕКО».

Стратегічний контроль спрямований на розв'язання стратегічних завдань підприємства і тісно пов'язаний зі стратегічним плануванням та управлінням.

Контроль на КП «ТЕКО» здійснюється з метою досягнення узгодженості і синхронізації зусиль виконавців, виявлення суперечливих тенденцій і протиріч у їх діяльності.

Функція контролю включає облік і аналіз інформації про фактичні результати діяльності всіх підрозділів КП «ТЕКО», порівняння їх із плановими показниками, виявлення відхилень і аналіз їхніх причин, розробку заходів щодо досягнення поставленої мети.

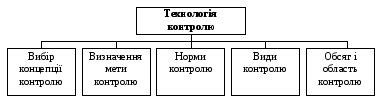

У практиці управління КП «ТЕКО» існує свого роду технологія контролю (рис. 3). Вона складається з п’яти основних елементів:

- концепція контролю: здійснюється вибір між контролем як системою, процесом та поодинокими перевірками; визначають предмет і мету контролю, конролюючий орган;

- регулярність та ефективність контролю;

- норми контролю: етичні, правові, вироюничі, моральні тощо;

- види: попередній, поточний, заключний;

- обсяг та область контролю: контроль може бути повним, суцільним, епізодичним, вибірковим.

Рис. 3. Технологія проведення контролю на КП «ТЕКО»

Тому, на мою думку, для підвищення ефективності системи контролю на КП «ТЕКО» потрібно створити спеціальні підрозділи систематичного контролю за станом виконання функцій та рішень всіма працюючими.

Контроль є ефективним, якщо він має стратегічний характер, націлений на досягнення конкретних результатів, своєчасний, гнучкий, простий і економічний.

6. Використання методів менеджменту

Аналізуючи роботу КП «ТЕКО» я ознайомилася з інструкцією з охорони праці для різних категорій працівників, зокрема для продавця продовольчих товарів (додаток 4). Відповідно до даної інструкції продавець продовольчих товарів інструктується перед початком роботи (первинний інструктаж), а потім через кожні 6 місяців (повторний інструктаж).

Результати інструктажу заносяться в «Журнал реєстрації інструктажів з питань охорони праці», в журналі після проходження інструктажу повинен бути підпис інструктую чого і продавця.

Власник повинен застрахувати продавця від нещасних випадків та професійних захворювань. В разі пошкодження здоров’я продавця по вині власника, він (продавець) має право на відшкодування заподіяної йому шкоди.

За невиконання інструкції продавець несе дисциплінарну, матеріальну, адміністративну та кримінальну відповідальність.

Також я ознайомилася із змістом договору про повну індивідуальну відповідальність торговельних працівників.

Договір укладається із працівниками, в якому визначені основні положення, які забезпечують збереження майна підприємства. Типовий договір було укладено 12.11.2007 року із працівником, що займає посаду касира і приймає на себе повну матеріальну відповідальність за незабезпечення збереження ввірених йому підприємством матеріальних цінностей, і зобов’язується:

- дбайливо ставитися до переданих йому на збереження або інших матеріальних цінностей підприємства і вживати заходів для попередження збитків;

- своєчасно повідомляти керівництво підприємства про всі обставини, що загрожують забезпеченню збереження ввірених йому матеріальних цінностей;

- вести облік, складати і передавати у визначеному порядку товарно-грошові та інші звіти про рух та залишки ввірених йому матеріальних цінностей;

- брати участь в інвентаризації ввірених йому матеріальних цінностей.