Глава 3. Методы проектирования организаций

при формировании инновационных процессов

в кризисной ситуации

3.1. Экономическая основа инновационных процессов

в кризисных технологических системах организаций

Широко распространённое словосочетание «инновационный менеджмент» не отражает реальных целей и процедур, которые необходимо осуществлять менеджерам организации, чтобы развивался бизнес и приносил его собственникам (акционерам, учредителям, пайщикам) стабильный доход.

В этой связи широко используемый в настоящее время подход в управлении на основе роста стоимости бизнеса непосредственно отражает целевую функцию инновационных процессов. В общем случае стоимость капитала организации зависит от внешних факторов - конъюнктуры рынка капитала, политических аспектов, курса валюты и др., и внутренних факторов, в частности, от состояния технологических систем организации и методов управления доходом от производственной деятельности. И именно использование инновационных решений позволяет реализовать поставленную задачу непрерывного увеличения капитализации акционерного капитала организации.

При антикризисном управлении в промышленной организации основное внимание необходимо уделять процессу производства и соответственно внесению изменений в производственный процесс. Для этого нужно знать возможности существующей технологической системы, получение так называемого паспорта производства. В основе лежит определение максимального результата по выпуску конкурентоспособной продукции (товара или услуги) с целью получения дохода [11].

Под доходом от производственной деятельности понимаем чистый доход. Понятие чистого дохода необходимо ввести из-за некорректного понимания дохода как экономической категории в рамках Налогового кодекса РФ. В главе 7 Налогового кодекса РФ в статье 41, посвященной принципам определения доходов, под доходом понимают экономическую выгоду в денежной или натуральной форме, но предлагают ее считать в соответствии с 25 главой «Налог на прибыль организаций». А вот там, в соответствии со статьями 248 «Порядок определения доходов» и 249 «Доходы от реализации» доходом от реализации, признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, которая в дальнейшем уменьшается на величину расходов, определяя прибыль организации [1].

Сегодня правовое поле в РФ сформировано таким образом, чтобы чистая прибыль направлялась менеджерами организации на поддержание акционерного капитала, а амортизационные отчисления – на простое и расширенное воспроизводство основных фондов. Соответственно, прибыли у организации может не быть, а доход в виде амортизационных отчислений всегда имеется.

Большой объём исследований в области антикризисного управления и производственного менеджмента посвящён увеличению производительности труда на основе организации производства, сокращении затрат, совершенствования системы оплаты труда, управления запасами, использования информационно-аналитических систем, сертификации организаций по международным системам управления качеством и других аспектов производственной деятельности. На первый план этих исследований выдвигается концепция приоритета менеджмента в производственной деятельности и оценки финансово-хозяйственной деятельности как факторов, определяющих увеличение стоимости бизнеса.

Следует отметить, что оценка финансово-хозяйственной деятельности организации только констатирует факты его финансовой устойчивости или неустойчивости и не позволяет объективно оценить возможности восстановления его производственной устойчивости, способности осуществлять эффективное хозяйствование. Эти факторы являются приоритетными, но следует сделать одно замечание, связанное с тем, что управление производством каким бы совершенным не было, не может достигнуть большей производительности, чем обладает технологическая система организации. Поэтому задачу производственного управления следует сформулировать как обеспечение паспортной производительности технологической системы и, естественно, повышение стоимости (доходности) технологических систем на основе инноваций. Из этого следует, что производительность труда должна стремиться достичь производительности технологических систем.

В связи с этим весьма важно установить паспортную производительность технологической системы и оценить ее стоимость. Такую стоимость можно с уверенностью назвать справедливой (Fair Value).

Суть принципа справедливой цены используется довольно продолжительное время в Международных стандартах финансовой отчетности (МСФО, International Accounting Standards) и заключается в подаче для инвестора информации о финансовом состоянии и результатах деятельности организации, исходя из его реально существующей цены. Справедливая стоимость упоминается в целом ряде стандартов МСФО 16-22, 25, 32, 33, 38, 39. В глоссарии к МСФО справедливая стоимость определена как «сумма, за которую можно приобрести актив или погасить обязательство в результате сделки, осуществляемой между хорошо осведомленными, не зависящими друг от друга сторонами, желающими совершить такую сделку».

Используемые правила оценки справедливой стоимости рассредоточены по тексту стандартов и также не всегда отличаются последовательностью. И весь бухгалтерский мир пытается выявить правила оценки; так, в 2006 г. общепринятые принципы бухгалтерского учета США (US GAAP) пополнились Положением по стандарту финансовой отчетности (SFAS) № 157 «Оценка справедливой стоимости», который вступил в действие с 15 ноября 2007 года. SFAS 157 определяет справедливую стоимость как «цену, которую можно было бы получить в результате продажи актива либо уплатить за то, чтобы передать обязательство, в рамках обычной сделки, осуществленной между участниками рынка». Таким образом, справедливая стоимость актива также основана на цене «выхода» (цене продажи в гипотетической сделке), а не так, как происходит в отечественном учете, основанном на цене «входа» (цене приобретения, исторической стоимости).

Термин «справедливая стоимость» имеет свой специфический смысл – в ее задачу входит определение в денежной форме ценности актива, объекта или организации (бизнеса). Существующие три основных подхода к определению стоимости как к затратам (cost), цене (price) и ценности (value) дают разное понимание и значение. В основе российского определения стоимости актива и бизнеса, по данным бухгалтерской отчетности, лежит понятие затрат (cost) на создание или приобретение данного объекта.

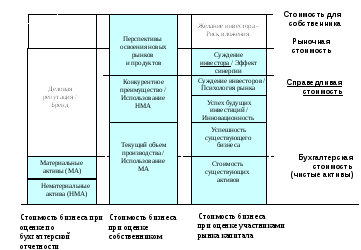

Чаще всего справедливую стоимость отождествляют с рыночной стоимостью. Однако рыночная стоимость отражает взгляд со стороны и определяется суждением инвесторов о состоянии активов, существующего на базе данного имущественного комплекса бизнеса, способности организации к развитию (осваивать инновации), суждениями инвесторов о состоянии рынка, суждением конкретного инвестора о дополнительных преимуществах, получаемых при приобретении данного актива (рис. 3.1). Таким образом, рыночная стоимость определяется покупателем и выражается в цене (price) акции организации.

Рис. 3.1. Факторы стоимости при различном подходе к оценке бизнеса

При оценке с позиции собственника отражается экономическая ценность (value) актива, стоимость, определяемая перспективами освоения новых рынков и продуктов и, самое главное, доходом от владения существующими активами, выражаемым в стабильном производстве продуктов и услуг, а также в получении дополнительной прибыли за счет использования конкурентных преимуществ, учитываемых в составе нематериальных активов. Например, на одинаковом оборудовании мы можем производить обычный лимонад и Coca-Cola, но газированную воду с известной торговой маркой можно продать за большую цену и, соответственно, получить большую прибыль.

Таким образом, «справедливая стоимость» должна выражать денежный эквивалент полезности актива (возможности получения дохода). В этой связи следует подчеркнуть, что понятие стоимости является объективной категорией, определяющей уровень потребительских свойств продукции, услуг, или стабильность и управляемость доходами в бизнесе.

Данная характеристика связана с необходимостью показывать производительность производственно-технологических систем в соответствии с паспортными показателями. В соответствии с существующими нормативными документами (п.2.3 ПБУ 6/01 «Учет основных средств») бухгалтерский учет позволяет говорить о комплексах, выполняющих конкретную работу, и таким образом определять справедливую стоимость в соответствии с результатами работы [4, 7].

Справедливая стоимость будет соответствовать конкретному результату работы. Чем больше переработано ресурсов, чем больше произведено продукции, чем большую производительность показывает технологическая система организации, тем выше стоимость.

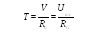

Традиционно в плановой экономике производительность измерялась в натуральных показателях. Это было оправдано, когда государство в лице отраслевого министерства решало вопрос, какую продукцию и в каком количестве необходимо было выпускать. Сегодня целью организации как субъекта хозяйственной деятельности является получение дохода. Поэтому производительность (Т) следует измерять в руб./час.

Исходя из предыдущих рассуждений, можно записать следующее равенство [20]:

, руб./час,

(3.1)

где V – результат производственной деятельности, руб./год; Uтс – справедливая стоимость технологической машины (системы) в процессе производственного цикла R0; R0 – годовой ресурс рабочего времени, час./год; RG – годовой ресурс срока полезного использования технологических машин, час/год. Этот параметр отвечает на вопрос: сколько израсходовано стоимости технологической машины (системы) исходя из характера бизнеса.

Параметром, определяющим результат производственной деятельности организации является объем выпущенной продукции, выражаемый через себестоимость производимой продукции или услуг, и соответственно равный понесенным расходам (затратам) при производстве продукции или услуг:

V = Зпп = W * G, руб./ год , (3.2)

где W – удельные затраты, руб./ед. продукции; G – объём производства продукции, руб./год; Зпп – затраты на производство продукции, руб./год.

Для технологической системы при фиксированном технологическом процессе прямые переменные затраты на производство продукции являются результатом производственной деятельности. Отношение этого параметра к реально амортизируемой в этом процессе стоимости технологической системы характеризует специфику, состояние и совершенство технологической системы как инженерно-производственного объекта. Износ технологической системы характеризуется увеличением этого параметра, т.е. увеличиваются затраты на производство продукции и уменьшается суммарная амортизируемая стоимость технологической системы. Совершенство технологической системы определяется снижением прямых переменных затрат на производство продукции (за счёт снижения технологических - блока материальных и прочих затрат) и увеличением стоимости технологической системы. Во втором случае стоимость технологической системы возрастает за счёт освоения инвестиций и увеличения рыночной составляющей стоимости, определяемой доходным подходом.

Равенство (3.1) является следствием производственного процесса, где производственная необходимость переработать заданное количество сырьевых и энергетических ресурсов Зпп, руб./год должна быть обеспечена адекватными производственными возможностями Uтс, руб./год, и его можно преобразовать с учетом формулы (3.2) к виду:

,

(3.3)

где k - характеристика бизнеса.

Характеристика бизнеса определяет специфику технологического процесса, может быть равна, больше и меньше единицы. В частности, исследования, представленные в 4 главе, показали, что для металлургических организаций коэффициент характеристики бизнеса (k) равен 0,5 (для лесопромышленных организаций k = 0,8; для организации лёгкой промышленности k=1,5). Приведенные значения могут изменяться в пределах 20 % и в каждом конкретном бизнесе должны исследоваться [55]. Методы исследований приведены в главе 4.

С позиций собственника основных фондов государства k близко к понятию фондоотдачи, а с позиции частной собственности k является характеристикой бизнеса. В какой-то мере этот параметр адекватен параметру «энтропия», позволяющего установить ценность технологической системы. С увеличением k ценность технологической системы (произвольно) уменьшается, а с уменьшением k (при вложении инвестиций) – ценность возрастает. Известно, что в странах с развитой рыночной экономикой в основном используются технологии и технологические системы, имеющие малые технологические затраты и высокую рыночную стоимость.