11.2. Инвестиционная деятельность

Инвестиционная деятельность - комплекс практических действий по анализу и отбору проектов, определению источников их финансирования, вложению инвестиций, обеспечению поставок и продаж, контролю и получению полезного эффекта, а также других действий, непосредственно связанных с инвестированием.

Инвестиционная деятельность – это процесс вложения инвестиций, или инвестирование, а также совокупность практических действий по реализации инвестиций.

Процесс осуществления инвестиционной деятельности включает следующие этапы :

-

анализ различных проектов;

-

выбор проекта и разработка плана инвестирования;

-

определение источников финансирования;

-

вложение средств;

-

контроль за проектом (мониторинг);

-

получение эффекта.

11.3. Инвестиционные проекты

Производственные инвестиции предусматривают наличие инвестиционного проекта, который может пониматься (согласно МР) в двух смыслах:

1. Как документация – комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение.

2. Как деятельность - комплекс действий (работ, услуг, приобретений, управленческих решений и операций), направленных на достижение сформулированной цели и подразумевающий вложение средств, т.е. инвестирование.

Одной из основополагающих проблем работы над инвестиционным проектом является его финансирование, подразумевающее обеспечение проекта ресурсами, в состав которых входят не только денежные средства, но и выражаемые в денежном эквиваленте прочие инвестиции (в том числе основные и оборотные средства, имущественные права и нематериальные активы, кредиты, займы и залоги, права землепользования и пр.).

Финансирование проекта включает следующие основные стадии:

-

предварительное изучение жизнеспособности инвестиционного проекта и его целесообразности по затратам и прибыли;

-

разработка плана реализации проекта (оценка рисков, ресурсное обеспечение и пр.);

-

организация финансирования, в том числе:

-

оценка возможных форм финансирования и выбор конкретной формы;

-

определение финансирующих организаций;

-

определение структуры источников финансирования;

-

контроль выполнения плана и условий финансирования.

Финансирование инвестиционных проектов может осуществляться следующими способами:

-

самофинансирование, т.е. использование в качестве источников финансирования собственных средств инвестора (для государства – из средств бюджета и внебюджетных фондов; для предприятия – из его собственных средств);

-

использование заемных и привлекаемых средств.

11.4. Показатели эффективности инвестиционных проектов

С проблемой вложения капитала в инвестиционный проект тесно связана проблема оценки экономической эффективности инвестиционных проектов, которая в свою очередь заключается в определении того, на сколько будущие поступления оправдают сегодняшние вложения.

Вообще категория «эффективность» - достаточно размытое понятие, спорное, поэтому определим его следующим образом.

Эффективность инвестиционного проекта (то же что инвестиций) – категория, отражающая соответствие проекта, порождающего данный инвестиционный проект, (а точнее его результатов) целям и интересам его участников.

Поскольку участников проекта, как основных, так и косвенных, достаточно большое число, рекомендуется оценивать следующие виды эффективности:

-

эффективность проекта в целом;

-

эффективность участия в проекте.

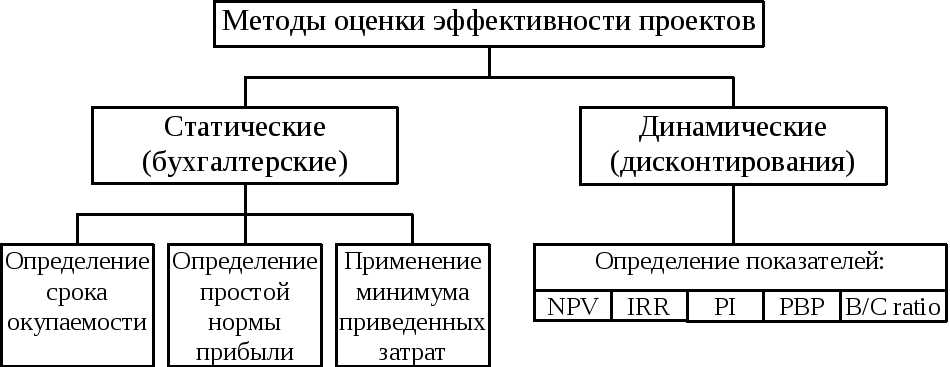

Существуют две различные группы методов оценки коммерческой эффективности: статический (бухгалтерский) и дисконтирования (динамический). Первый распространен в силу своей относительной простоты и наглядности. Второй требует применения специального математического аппарата, серьезной подготовки искомой информации, оперирующей понятием временных рядов.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени. Этот момент времени называется моментом приведения, он может не совпадать с базовым моментом. Хотя чаще всего при оценке ДП приводят к базовому моменту времени.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях или процентах в год.

Дисконтирование денежного потока на t-м шаге расчета осуществляется путем умножения его значения на коэффициент дисконтирования.

В общем виде коэффициент дисконтирования рассчитывается по следующей формуле:

![]() ,

,

где t – номер шага расчетного периода на момент его окончания (в случае, если шаг равен году);

Т – расчетный период (ЖЦ ИП) в годах.

Норма дисконта, используемая при дисконтировании разновременных затрат, результатов и эффектов, отражает годовую доходность альтернативных и доступных для участников проекта вложений капитала.

Для расчета нормы дисконта используют следующие формулы:

1)

![]() ,

,

2)

![]() ,

,

где r0 – базовая ставка, отражающая стоимость капитала для инвестора. Она может быть равна

1. средней норме прибыли по отрасли или предприятию, если предприятие использует собственные средства в качестве источников финансирования ИП;

2. стоимости акционерного капитала, если используется акционерный капитал;

3. процентной ставке по используемым кредитным ресурсам;

4. ставке рефинансирования;

5. норме доходности по депозитам.

Если ставка уже учитывает инфляционную составляющую (например, ставка ссудного процента или ставка рефинансирования), то расчет нормы дисконта на инфляцию не корректируется (первая формула);

α

– среднегодовой темп инфляции,

![]() - коррекция на инфляционный фактор. Темп

инфляции представляет собой сложный

процент.

- коррекция на инфляционный фактор. Темп

инфляции представляет собой сложный

процент.

R – рисковая премия, которая представляет собой надбавку к уровню процентной ставки, выступающую в виде «платы за риск». Размер премии за риск устанавливается экспертно. В качестве аналога возможно использование зарубежных рекомендаций.