2. Внутренняя норма доходности

Другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, внутренний коэффициент окупаемости (ВКО), Internal of Return, (IRR).

ВНД представляет собой условно-расчетную ставку дисконта, при которой проект находится на грани прибыльности и убыточности.

Формально это та ставка дисконта, при которой ЧДД равно нулю, т.е. при котором инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению

В качестве критерия оценки используется ставка сравнения (СС), отражающая стоимость привлекаемого для проекта капитала, либо желаемый уровень доходности проекта. Как правило, ставка сравнения и норма дисконта по величине совпадают, поскольку отражают один и тот же смысл.

Таким образом, если

IRR>CC – проект следует принять;

IRR=CC – проект ни прибылен, ни убыточен;

IRR<CC – проект следует отклонить.

При рассмотрении альтернативных проектов выбирается проект с наибольшей ставкой ВНД.

Таким образом, ВНД

- может быть использован для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа, т.е. отсеивает невыгодные проекты;

- является основой для ранжирования проектов по степени выгодности;

- является индикатором уровня риска по проекту: чем в большей степени ВНД превышает принятый барьерный коэффициент, тем больше запас прочности проекта и тем менее опасны возможные ошибки при оценке проекта. Степень устойчивости проекта оценивается по разности (ВНД-СС) или (ВНД-Е);

- для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Практическое использование метода расчета ВНД как ставки дисконта из уравнения ЧДД =0 затруднительно, поскольку сводится к последовательной итерации, с помощью которой находится соответствующий множитель.

Для облегчения расчета можно использовать линейную интерполяцию, если известен примерный диапазон значений для ВНД.

Ориентируясь на существующие в момент анализа процентные ставки на ссудный капитала, выбирается два значения ставки дисконта (Е1<Е2), таким образом чтобы в интервале (Е1,Е2) функция ЧДД=f(Е) меняла свое значение с «+» на «-». Далее используют интерполяционную формулу:

![]()

где Е1 – ставка дисконта, при которой ЧДД>0;

Е2 – ставка дисконта, при которой ЧДД<0.

3. Индекс доходности

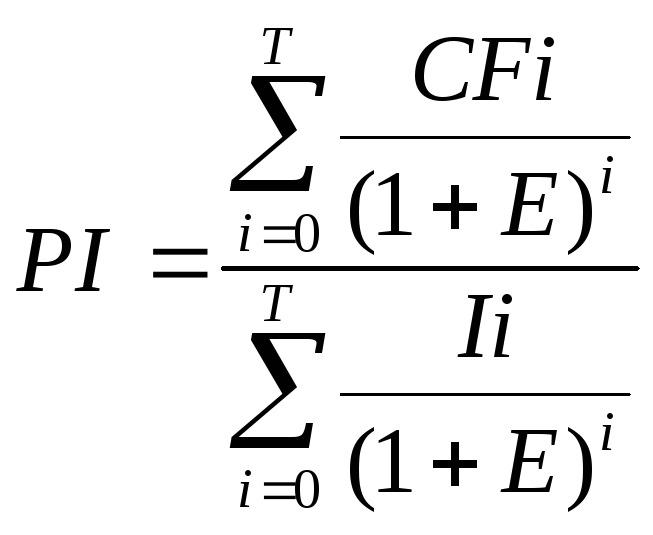

ИД дисконтированных инвестиций (ИДД) (другое название индекса доходности инвестиций – рентабельность инвестиций (PI)) характеризует уровень приведенных доходов на единицу приведенных инвестиционных затрат, рассчитывается как отношение суммы дисконтированных элементов денежного потока от операционной деятельности включая коррекцию к абсолютной величине суммы дисконтированных элементов денежного потока от инвестиционной деятельности.

Рентабельность инвестиций рассчитывается по формуле:

Рентабельность инвестиций показывает как возрастает стоимость предприятия или объем средств инвестора в расчете на 1 рубль инвестиций.

PI>1, то проект принимается;

PI=1, проект ни прибылен, ни убыточен;

PI<1 проект убыточен.

Очевидно, что если PI>1, NPV>0.

Рентабельность инвестиций – показатель абсолютной приемлемости инвестиций. Позволяет оценить меру устойчивости проекта. Приемлем для ранжирования различных инвестиционных проектов по их приемлемости.