ЗМІСТ

Вступ……………………………………………………………………………. 3

Розділ 1. Теоретичні та методологічні основи використання основних засобів на підприємстві…………………………………………… . 6

-

Сутність основних засобів підприємства…………………………. …..6

-

Поняття відтворення основних засобів підприємства ………………...9

Розділ 2. Методика аналізу та оцінки використання основних засобів на підприємстві………………………………………………………………..13

-

Показники стану та ефективності використання основних засобів. . 13

-

Методологічні аспекти аналізу відтворення основних засобів……..18

Розділ 3. Аналіз фінансово-господарської діяльності ВАТ „Київський хлібокомбінат”……………………………………………………..22

-

Коротка характеристика підприємства та напрямків діяльності ……..22

-

Оцінка фінансового стану підприємства ………………………………...23

2.3 Аналіз структури та використання основних засобів на підприємстві……………………………………………………………..…31

Розділ 4. Напрямки відтворення основних засобів підприємства ВАТ „Київський хлібокомбінат”………………………………………39

4.1 Джерела фінансування відтворення основних засобів………………….39

4.2 Застосування лізингу як альтернативного варіанту відтворення основних засобів…………………………………………………………...45

Висновки…………………………………………………………………….. .. 53

Список використаної літератури…………………………………………... 56 Додатки ………………………………………………………………………. .59

ВСТУП

Актуальність теми дослідження. Економічні перетворення в Україні зумовлюють розробку стратегії розвитку народного господарства в умовах формування ринку, змін пропорцій відтворення, поступового інтегрування країни до світового господарства. Набувають пріоритетного значення процеси використання та відтворення основних засобів підприємств з урахуванням використання науково-технічного прогресу та формування суверенної економіки в умовах конкуренції. Становлення нового господарського механізму передбачає нові підходи до дослідження окремих економічних категорій. До них належить і категорія основних засобів. Останні складають важливу частину національного багатства країни.

За останні роки спостерігаються негативні тенденції у використанні основних засобів. Так, питома вага основних засобів промисловості в економіці України щорічно зменшується і складає лише 30% до загальної суми основних фондів народного господарства. Ступінь їх зносу зростає і становить майже 50%, в тому числі у промисловості – 48,2%.

Значний внесок у дослідження питання використання основних засобів підприємств та ефективності інвестиційної діяльності суб’єктів господарювання внесли провідні вчені-економісти: Бочаров В.В., Володарський В.П., Іванов М.І., Кайгородов А.Г., Каменецький Л.Є., Ковальов О.Ф., Куренков Ю.В., Малигін О.О., Палтерович Д.М. Пересада А.А., Фукс А.Є. та інших. Разом з тим, можна стверджувати, що в їх роботах не знайшло відображення галузеві аспекти відтворення основних засобів. Існує потреба в дослідженні відтворення основних засобів в хлібопекарській промисловості, яка є однією з базових галузей економіки України.

Важливим фактором покращення формування і використання основних засобів підприємств є достатнє фінансове забезпечення їх відтворювального процесу. Доцільність оновлення і розвитку основних засобів підприємств України визначили цільову спрямованість роботи.

Необхідність розв’язання вказаних проблем з врахуванням специфіки відтворення основних засобів підприємства визначає актуальність даного дослідження.

Мета і задачі дослідження. Метою роботи є комплексне дослідження використання основних засобів та розроблення практичних рекомендацій щодо його фінансового забезпечення на підприємствах України.

Відповідно до зазначеної мети поставлені наступні задачі дослідження:

-

розглянути сутність основних засобів та процес їх відтворення;

-

охарактеризувати показники стану та ефективності використання основних засобів;

-

визначити методологічні аспекти процесу відтворення основних засобів;

-

охарактеризувати фінансово-господарську діяльність підприємства ВАТ „Київський хлібокомбінат”;

-

проаналізувати використання основних засобів на підприємстві;

-

дослідити джерела фінансування відтворення основних засобів;

-

розглянути застосування лізингу як альтернативного варіанту відтворення основних засобів.

Предметом дослідження виступає процес використання основних засобів на підприємствах.

Об'єкт дослідження – підприємство хлібопекарської промисловості України.

Методи дослідження. В основу дослідження покладено діалектичний підхід до вивчення економічних явищ та процесів, який передбачає виявлення закономірностей, тенденцій і взаємозалежностей, що постійно змінюються і розвиваються. В роботі витримано системний підхід, який складає теоретичну і методологічну базу функціонально-елементного моделювання досліджуваних процесів. При проведенні дослідження використані методи порівняльного економічного аналізу, економіко-математичного моделювання, багатофакторного прогнозування.

Інформаційною базою дослідження є теоретико-методичні розробки вчених, нормативно-правові акти, статі зі збірок наукових праць та періодичних видань, статистичні дані Державного комітету статистики України та Лізингу в Україні.

Практичне значення дослідження полягає в розробці рекомендацій щодо використання результатів проведеного дослідження для подальшого удосконалення відтворення основних засобів на підприємствах хлібопекарської галузі України.

Розділ 1. Теоретичні та методологічні основи використання основних засобів на підприємстві

1.1 Сутність основних засобів підприємства

Згідно Положення (стандарту) бухгалтерського обліку 7 "Основні засоби" [ 1 ]. Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єкт основних засобів - це: закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством [1]

У працях Лігоненко Л.О., Гуляєва Н.М., Гринюк Н.А., Ситник Г.В., Докієнко Л.М. основні засоби — це матеріальні цінності, що використовуються у виробничій діяльності підприємства понад один календарний рік з початку введення їх в експлуатацію, а також предмети вартістю за одиницю понад 500 гривень (за ціною придбання). Основні засоби підприємства включають основні виробничі засоби й невиробничі основні засоби [ 10].

Не належать до основних засобів:

-

предмети терміном служби менше одного року незалежно від їх вартості;

-

предмети вартістю до 500 гривень за одиницю (за ціною придбання) незалежно від терміну служби. При цьому гранична вартість предметів, що не належать до основних засобів, може змінюватися Міністерством фінансів України;

-

спеціальні інструменти і спеціальні пристосування підприємств серійного і масового виробництва певних виробів або для виготовлення індивідуального замовлення незалежно від їхньої вартості;

-

спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

-

формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

Виробничі основні засоби є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі засоби через капітальні інвестиції.

Невиробничі основні засоби — це житлові будинки та інші об’єкти соціально-культурного й побутового обслуговування, які не використовуються у господарській діяльності і перебувають на балансі підприємства.

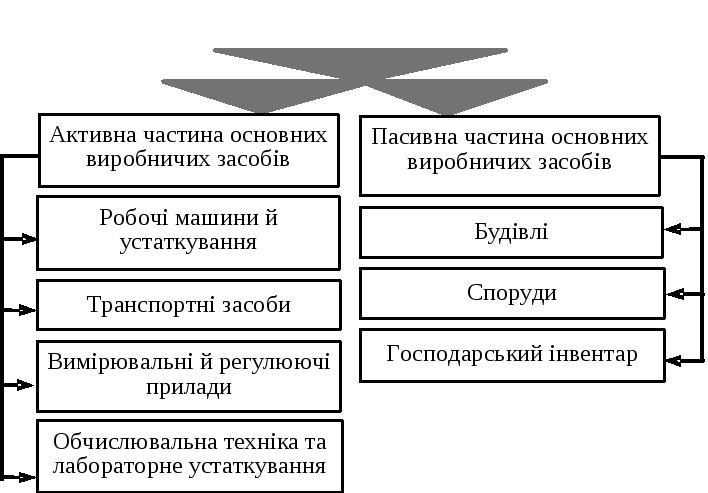

Основні виробничі засоби з урахуванням специфіки їх виробничого призначення поділяються на такі групи [25]::

А. Будівлі і споруди.

Б. Передавальні пристрої.

В. Машини та устаткування,

у тім числі:

-

робочі машини та устаткування;

-

вимірювальні та регулюючі прилади;

-

лабораторне устаткування;

-

обчислювальна техніка;

-

транспортні засоби.

Г. Виробничий і господарський інвентар.

Д. Інші основні засоби.

На рис 1.1 наведено склад основних виробничих засобів підприємства.

Для обчислення амортизаційних відрахувань основні засоби поділяють на такі групи:

Група 1 — будівлі, споруди, їхні структурні компоненти, передавальні пристрої;

Група 2 — автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичної обробки інформації; інформаційні системи; телефони, мікрофони та рації; різне конторське обладнання, устаткування та приладдя;

Група 3 — інші основні засоби, не включені до груп 1 і 2, а саме: робочі машини й устаткування, вимірювальні й регулюючі прилади.

Основні

виробничі засоби

Основні

виробничі засоби

Рис. 1.1. Склад основних виробничих засобів підприємств

Співвідношення окремих груп основних виробничих засобів становить їх структуру. Поліпшення структури основних виробничих засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Структура основних виробничих засобів є різною в різних галузях промисловості, народного господарства. Наприклад, у промисловості України частка будівель у загальній вартості основних виробничих засобів найвища в легкій та харчовій промисловості (близько 44%); споруд — у паливній промисловості (17%); передавальних пристроїв — в електроенергетиці (32%); устаткування та робочих машин — на підприємствах машинобудівного комплексу (45%) [11, c. 164].