Расчет затрат на комплектующие изделия на единицу продукции

|

№ |

Наименование изделия |

Единица измерения |

Количество |

Цена за комплект |

Сумма, руб. |

|

1 |

Упаковка |

шт |

1 |

8 |

8 |

|

2 |

Всего |

шт |

1 |

8 |

8 |

|

|

Итого с учетом транспортных затрат |

|

|

|

8,4 |

1.Рассчитываем затраты на упаковку на единицу продукции:

Количество * Цена за комплект = 1 шт * 8 руб = 8 руб

2.Рассчитываем транспортные затраты (5% от стоимости материалов):

8 * 5/100 = 0,4 руб

-

Рассчитываем общую сумму затрат на комплектующие изделия на единицу продукции с учетом транспортных затрат:

8 руб + 0, 4 руб = 8,4 руб

Таблица 6.1.3.

Расчет сдельной заработной платы на единицу продукции

|

№ |

Разряд по ЕТС |

Должность |

Выработка за месяц, шт. |

Сумма, полученная за месяц, руб. |

Сумма за производство единицы продукции, руб. |

|

1 |

2 |

Упаковщик |

1200 |

9000 |

7,5 |

|

2 |

3 |

Оператор станка |

1200 |

12000 |

10 |

|

3 |

Итого на единицу продукции: 17, 5 |

||||

1.Рассчитаем сумму за производство единицы продукции упаковщика:

=

=

= 7,5 руб

= 7,5 руб

2.Рассчитаем сумму за производство единицы продукции упаковщика:

=

=

= 10 руб

= 10 руб

3.Рассчитываем итого на единицу продукции: 7,5 + 10 = 17, 5 руб.

Таблица 6.1.5.

Расчет затрат на амортизацию оборудования

|

№ |

Наименование оборудования |

Количество, шт. |

Цена за единицу руб. |

Годовой норматив,% |

Годовая сумма амортизации, руб. |

Срок службы оборудования, лет |

Затраты на амортизацию, руб./мес. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Миксерный станок |

1 |

7 000 |

25 |

1750 |

4 |

145,8 |

|

2 |

Экструдер |

1 |

7 000 |

20 |

1500 |

5 |

125 |

|

3 |

Упаковочный станок |

1 |

5 000 |

20 |

1000 |

5 |

83,4 |

|

Итого за первый месяц работы: 354,2 |

|||||||

|

На единицу продукции: 0,3 |

|||||||

Примечание:

1. Годовая сумма амортизации рассчитывается по формуле:

А год =

;

;

1)Рассчитываем

годовую сумму амортизации миксерного

станка: А год =

= 1750 руб

= 1750 руб

2)Рассчитываем

годовую сумму амортизации экструдера:

А год =

= 1500 руб

= 1500 руб

3)Рассчитываем

годовую сумму амортизации упаковочного

станка: А год =

= 1000 руб

= 1000 руб

2.Годовой норматив рассчитывается по формуле:

Г норм =

* 100 %;

* 100 %;

1)Рассчитываем

годовой норматив миксерного станка: Г

норм =

* 100 % = 25 %

* 100 % = 25 %

2)Рассчитываем

годовой норматив экструдера: Г

норм =

* 100 % = 20 %

* 100 % = 20 %

3)Рассчитываем

годовой норматив упаковочного станка:

Г норм =

* 100 % = 20%

* 100 % = 20%

3.Рассчитываем затраты на амортизацию миксерного станка, руб./мес.:

1750 руб: 12 мес. = 145,8 руб

Рассчитываем затраты на амортизацию экструдера, руб./мес.:

1500 руб: 12 мес. = 125 руб

Рассчитываем затраты на амортизацию упаковочного станка, руб./мес.:

1000: 12 мес. = 83,4 руб

4.Рассчитаем все затраты на амортизацию за первый месяц работы:

145,8 + 125 + 83,4 = 354,2 руб

5.Рассчитываем затраты на единицу продукции:

354,2 / 1200 = 0,3 руб

6.1.2. Расчет изменения себестоимости единицы продукции при изменении объема производства.

Формула расчета себестоимости:

Сн

= Сст [y *

],

где Сн – новое

значение себестоимости;

],

где Сн – новое

значение себестоимости;

Сст – старое значение;

Он – новый объем производства;

Ост – старый объем производства;

y – доля постоянных издержек полной себестоимости;

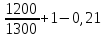

Расчет:

y

= табл. 6.1 п. 10; у =

* 100 = 21 % = 0,21

* 100 = 21 % = 0,21

-

Рассчитываем себестоимость при объеме производства продукции 1300 шт.:

С1300 = С1200 [0,21 *

]

= 83 [0,21 *

]

= 83 [0,21 *

]

= 81,6 руб

]

= 81,6 руб

-

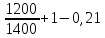

Рассчитываем себестоимость при объеме производства продукции 1400 шт.:

С1400 = С1200 [0,21 *

]

= 83 [0,21 *

]

= 83 [0,21 *

]

= 80,5 руб

]

= 80,5 руб

-

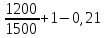

Рассчитываем себестоимость при объеме производства продукции 1500 шт.:

С1500 = С1200 [0,21 *

]

= 83 [0,21 *

]

= 83 [0,21 *

]

= 79,5 руб

]

= 79,5 руб

-

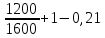

Рассчитываем себестоимость при объеме производства продукции 1600 шт.:

С1600 = С1200 [0,21 *

]

= 83 [0,21 *

]

= 83 [0,21 *

]

= 78,6 руб

]

= 78,6 руб

-

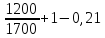

Рассчитываем себестоимость при объеме производства продукции 1700 шт.:

С1700 = С1200 [0,21 *

]

= 83 [0,21 *

]

= 83 [0,21 *

]

= 77,9 руб

]

= 77,9 руб

6.1.3. Расчет новых значений цен при изменении объема производства.

Формула расчета цены: Ц = Сп + Пп + НП,

где Сп – полная себестоимость;

Пп – плановая прибыль (20% от Сп);

НП – налог на прибыль (24 % от Пп);

Расчет:

-

Рассчитываем цену при объеме производства продукции 1200 шт.:

Ц1200 = 83 + 16, 6 + 3,98 = 103, 6 руб

Сп = 83 руб; Пп = 83 * 20/100 = 16,6 руб; Нп = 16,6 * 24/100 = 3,98 руб;

-

Рассчитываем цену при объеме производства продукции 1300 шт.:

Ц1300 = 81, 6 + 16,32 + 3,9 = 101, 8 руб

Сп = 81,6 руб; Пп = 81,6 * 20/100 = 16,32 руб; Нп = 16,32 * 24/100 = 3,9 руб;

3) Рассчитываем цену при объеме производства продукции 1400 шт.:

Ц1400 = 80,5 + 16,1 + 3,86 = 100, 5 руб

Сп = 80,5 руб; Пп = 80,5 * 20/100 = 16,1 руб; Нп = 16,1 * 24/100 = 3,86 руб;

4) Рассчитываем цену при объеме производства продукции 1500 шт.:

Ц1500 = 79,5 + 15,9 + 3,8 = 99,2 руб

Сп = 79,5 руб; Пп = 79,5 * 20/100 = 15,9 руб; Нп = 15,9 * 24/100 = 3,8 руб;

5) Рассчитываем цену при объеме производства продукции 1600 шт.:

Ц1600 = 78,6 + 15,72 + 3,77 = 98,1 руб

Сп = 78,6 руб; Пп = 78,6 * 20/100 = 15,72 руб; Нп = 15,72 * 24/100 = 3,77 руб;

6) Рассчитываем цену при объеме производства продукции 1700 шт.:

Ц1700 = 77,9 + 15,58 + 3,73 = 97,2 руб

Сп = 77,9 руб; Пп = 77,9 * 20/100 = 15,58 руб; Нп = 15,58 * 24/100 = 3,73 руб;

Результаты расчетов сведем в табл. 6.1.6.

Таблица 6.1.6.

Цена и себестоимость единицы продукции при изменении объемов производства.

|

Период реализации |

Объем производства О, шт. |

Полная себестоимость единицы продукции С, руб. |

Произведение О*С, руб. |

Цена за единицу продукции, руб. |

Выручка ЦО, руб. |

Прибыль, руб. |

|

1-й год |

6000 |

83 |

498 000 |

103,6 |

621 600 |

123 600 |

|

5200 |

81,6 |

424 320 |

101,8 |

529 360 |

105 040 |

|

|

4200 |

80,5 |

338 100 |

100,5 |

422 100 |

84 000 |

|

|

Итого |

15 400 |

81,7 |

1 260 420 |

102 |

1 573 060 |

312 640 |

|

2-й год |

9 000 |

79,5 |

715 500 |

99,2 |

892 800 |

177 300 |

|

9 600 |

78,6 |

754 560 |

98,1 |

941 760 |

187 200 |

|

|

Итого |

18 600 |

79,05 |

1 470 060 |

98,7 |

1 834 560 |

364 500 |

|

3-й год |

20 400 |

77,9 |

1 589 160 |

97,2 |

1 982 880 |

393 720 |

|

Итого |

20 400 |

77,9 |

1 589 160 |

97,2 |

1 982 880 |

393 720 |

|

Итого за 3 года |

54 400 |

|

4 319 640 |

|

5 390 500 |

1 070 860 |

-

Рассчитываем объем производства за первый год: 6 000 + 5 200 + 4 200 =15 400 руб

-

Рассчитываем произведение объема производства на себестоимость за первый год:

-

6 000 * 83 = 498 000 руб

-

5 200 * 81,6 = 424 320 руб

-

4 200 * 80,5 = 338 100 руб

-

Итого за первый год: 498 000 + 424 320 + 338 100 = 1 260 420 руб

-

Рассчитываем выручку за первый год:

Выручка = Объем производства * Цена

-

6 000 * 103,6 = 621 600 руб

-

5 200 * 101,8 = 529 360 руб

-

4 200 * 100,5 = 422 100 руб

-

Итого за первый год: 621 600 + 529 360 + 422 100 = 1 573 060 руб

-

Рассчитываем прибыль за первый год:

-

621 600 – 498 000 = 123 600 руб

-

529 360 – 424 320 = 105 040 руб

-

422 100 – 338 100 = 84 000 руб

-

Итого за первый год: 1 573 060 – 1 260 420 = 312 640 руб

-

Рассчитываем среднюю себестоимость за первый год: (83 + 81,6 + 80,5)/3= 81,7 руб

-

Рассчитываем среднюю цену за первый год: (103,6 + 101,8 + 100,5)/3 = 102 руб

-

Рассчитываем объем производства за второй год: 9 000 + 9 600 + 4 200 = 15 400 руб

-

Рассчитываем произведение объема производства на себестоимость за второй год:

1) 18 600 * 79,5 = 715 500 руб

2) 9 600 * 78,6= 754 560 руб

Итого за второй год: 715 500 + 754 560 = 1 470 060 руб

-

Рассчитываем выручку за второй год:

Выручка = Объем производства * Цена

1) 9 000 * 99,2 = 892 800 руб

-

9 600 * 98,1 = 941 760 руб

-

Итого за второй год: 892 800 + 941 760 = 1 834 560 руб

-

Рассчитываем прибыль за второй год:

-

892 800 – 715 500 = 177 300 руб

-

941 760 – 754 560 = 187 200 руб

-

Итого за второй год: 177 300 + 187 200 = 364 500 руб

-

Рассчитываем среднюю себестоимость за второй год: (79,5 +78,6)/2 = 79,05 руб

-

Рассчитываем среднюю цену за второй год: (99,2 + 98,1+ 100,5)/2 = 98,7 руб

-

Рассчитываем произведение объема производства на себестоимость за третий год:

1)20 400 * 77,9 = 1 589 160 руб

-

Рассчитываем выручку за третий год:

Выручка = Объем производства * Цена

1)20 400 * 97,2= 1 982 880 руб

-

Рассчитываем прибыль за третий год:

1)1 982 880 – 1 589 160 = 393 720 руб

16. Рассчитываем объем производства за три года:15 400 + 18 600 + 20 400= 54 400 руб

17. Рассчитываем произведение себестоимости на объем продукции за три года:

1 260 420 + 1 470 060 + 1 589 160 = 4 319 640 руб

18. Рассчитываем выручку за три года: 1 573 060 + 1 834 660 + 1 982 880=5 390 500 руб

19. Рассчитываем прибыль за три года: 312 640 + 364 500 + 393 720 = 1 070 860 руб

6.2. Прогноз объемов производства и реализации продукции, табл. 6.2. (на основе данных предыдущего раздела).

Тип продукции: _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Характеристика единицы производства продукции:_________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Таблица 6.2.