-

Дисперсия случайной величины и ее свойства.

Многие случайные величины имеют одинаковое математическое ожидание, но различные возможные значения. Поэтому одного математического ожидания недостаточно для характеристики случайной величины.

Пусть доходы Х и Y(в долларах) двух фирм заданы распределениями:

|

X |

800 |

1000 |

|

Y |

400 |

1850 |

|

|

0,1 |

0,9 |

|

|

0,6 |

0,4 |

Вычислив их ожидаемые доходы, получим M(X) = 980$ и M(X) = 980$, т.е. они равны, хотя возможные доходы и их вероятности различны.

Чтобы оценить, как рассеяны возможные значения случайной величины относительно ее математического ожидания, пользуются числовой характеристикой, которую называют дисперсией.

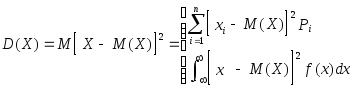

Определение. Дисперсией случайной величины Х называется неотрицательное число D(X), определяемое формулой

, если Х

– дискретная случайная

величина,

, если Х

– непрерывная случай-

ная величина.

Иногда удобно пользоваться другой формулой, которую можно получить, если воспользоваться свойствами математического ожидания,

![]() .

.

Дисперсия существует, если ряд (соответственно интеграл) сходится.

Неотрицательное

число

![]() называется средним

квадратическим

отклонением

случайной

величины Х.

Оно имеет размерность случайной величины

Х

и определяет некоторый стандартный

среднеквадратичный интервал рассеивания,

симметричный относительно математического

ожидания. Величину

называется средним

квадратическим

отклонением

случайной

величины Х.

Оно имеет размерность случайной величины

Х

и определяет некоторый стандартный

среднеквадратичный интервал рассеивания,

симметричный относительно математического

ожидания. Величину

![]() иногда называют стандартным отклонением.

иногда называют стандартным отклонением.

Случайная величина

называется центрированной,

если

![]() .

Случайная величина называется

нормированной

(стандартной), если

.

Случайная величина называется

нормированной

(стандартной), если

![]() .

.

Продолжим пример. Вычислим дисперсию доходов двух фирм:

![]()

![]()

Сравнивания дисперсии, видим, что доход второй фирмы варьирует больше, чем первой.

Свойства дисперсии.

-

Дисперсия постоянной величины равна нулю, т.е.

,

если

,

если

константа. Это очевидно, так как

постоянная величина имеет математическое

ожидание, равное постоянной величине,

т.е.

константа. Это очевидно, так как

постоянная величина имеет математическое

ожидание, равное постоянной величине,

т.е.

.

. -

Постоянный множитель C можно вынести за знак дисперсии, предварительно возведя его в квадрат.

Действительно,

![]()

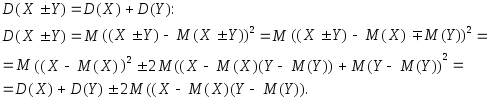

3. Дисперсия алгебраической суммы двух независимых случайных величин равна сумме их дисперсией, т.е.

Выражение

![]() называется ковариацией

величин Х и

Y

(см. Тема

4, §2). Для независимых случайных величин

ковариация равна нулю, т.е.

называется ковариацией

величин Х и

Y

(см. Тема

4, §2). Для независимых случайных величин

ковариация равна нулю, т.е.

![]()

Используя это равенство, можно пополнить список свойств математического ожидания. Если случайные величины Х и Y независимы, то математическое ожидание произведения равно произведению математических ожиданий, а именно:

![]()

Если случайная

величина преобразована линейно, т.е.

![]() ,

то

,

то

![]() .

.

Пример 1. Пусть производится n независимых испытаний, вероятность появления события А в каждом из которых постоянна и равна p. Чему равна дисперсия числа появлений события А в этих испытаниях?

Решение. Пусть

![]() – число появления события А

в первом испытании,

– число появления события А

в первом испытании,

![]() –

число появления события А

во втором

испытании и т.д. Тогда общее число

наступления события А

в n

испытаниях

равно

–

число появления события А

во втором

испытании и т.д. Тогда общее число

наступления события А

в n

испытаниях

равно

![]() .

.

Воспользовавшись свойством 3 дисперсии, получим

![]()

Здесь мы

воспользовались тем, что

![]() ,

i

=

,

i

=

![]() (см. примеры 1 и 2, п.3.3.1.).

(см. примеры 1 и 2, п.3.3.1.).

Пример 2. Пусть Х – сумма вклада (в долларах) в банке – задана распределением вероятностей

|

Х |

20 |

40 |

60 |

80 |

100 |

120 |

|

|

0,01 |

0,03 |

0,10 |

0,30 |

0,5 |

0,06 |

Найти среднюю сумму вклада и дисперсию.

Решение. Средняя сумма вклада равна математическому ожиданию

![]() .

.

Для вычисления дисперсии воспользуемся формулой

![]() ,

,

![]()

D(X) = 8196

– 7849,96 =

348,04![]() .

.

Среднее квадратическое

отклонение

![]()