-

Объекты бухгалтерского учета в автотранспортных организациях

Объекты бухгалтерского учета представляют совокупность экономических явлений и хозяйственных процессов, которые в нем отражаются. Выбор объектов учета определяется технологическими особенностями транспортного производства, основной задачей которого является перемещение грузов и пассажиров. Транспортная деятельность обусловлена влиянием целого комплекса факторов: природно-климатических, транспортных, дорожных, которые определяют специфичность данной отрасли и обосновывают организацию системы бухгалтерского учета.

Природно-климатические условия осуществления перевозок характеризуются состоянием внешней среды (температура воздуха, осадки, снежный покров и т.д.). Эти условия обуславливают необходимость повышать теплоизоляцию, устанавливать соответствующие времени года шины, системы запуска двигателей, системы охлаждения, вентиляции и др.

К транспортным факторам относятся дальность перевозок, режим обслуживания по времени и производственно-технологическая организация перевозок.

Такой фактор как дальность перевозок в значительной степени определяет организацию труда и отдыха водителей. Технологический процесс выполнения рейсов предусматривает отдых водителей на промежуточных пунктах маршрута и в пункте оборота. Для этого необходимо наличие комнат для отдыха и возможность обеспечить питанием водителей. Протяженность междугородных и международных маршрутов обусловливает спаренную организацию движения.

Режим обслуживания перевозок предусматривает как организацию труда водителей, так и всего прочего линейного персонала. В связи с тем, что перевозки начинаются в разное время суток (рано утром, допоздна вечером), необходимо доставить водителей на работу и домой, а также организовать круглосуточную работу всех других служб (диспетчерская, ремонтная).

Дорожные условия в значительной степени определяют условия работы автомобильного автотранспорта и влияют на скорость движения, расход топлива, потерю времени в пути. Дорожным факторов являются категория дороги, определяющая разрешенную нагрузку на ось и допустимую полную массу автомобиля, ширину проезжей части и число полос движения, наличие развязок, а также интенсивность дорожного движения. При высокой интенсивности скорость транспортного потока замедляется.

Производственно-технологический аспект перевозочной деятельности предусматривает организацию технического обслуживания и ремонта подвижного состава, обеспечения нефтепродуктами, диспетчерской службы, маршрутной системы, системы сбора доходов и др.

Таким образом, основная производственная деятельность на автотранспорте заключается в предоставлении необходимых объемов качественных услуг, достижении технико-эксплуатационных показателей и экономических результатов. Необходимая информация для управления транспортным процессом и контроля за расходованием материальных и трудовых ресурсов формируется в системе бухгалтерского учета. Для характеристики объектов производства и их информационного отражения используются соответствующие им объекты учетного наблюдения. Определение объектов учета обусловлено производственной и организационно-технологической спецификой деятельности транспортных организаций. Они устанавливаются в соответствии с содержанием изучаемых процессов и конкретными управленческими задачами. Следовательно, в системе счетов бухгалтерского учета процесс производственной деятельности автотранспортных организаций отражается системой учетных единиц, которые выступают измерителями хозяйственных операций. При изучении автомобильных перевозок объектом учета выступает отдельное транспортное средство, их группы по маркам и видам, виды перевозок в разрезе видов грузов, маршрутов, клиентов.

Измерителями транспортных услуг для грузовых перевозок выступают тонны перевезенного груза, а для пассажирских перевозок – пассажирооборот. При невозможности учета объема выполненных работ в количественных измерителях используется время нахождения автомобилей в работе.

Транспортный процесс осуществляется подвижным составом, работа которого должна быть учтена с использованием следующих экономико-технологических показателей: списочная численность автомобилей, календарные дни нахождения автомобилей в организации, дни нахождения автомобилей в эксплуатации, продолжительность работы подвижного состава на линии, время простоя под погрузкой и разгрузкой, расстояние перевозки грузов, общий пробег, пробег с грузом, количество ездок, объем работы автомобилей в тоннах и тонно-километрах и др.

Производственная база автотранспортных организаций представляется совокупностью автотранспортных средств (автомобили, прицепы, автобусы, троллейбусы, трамваи, электропоезда). Это подвижной состав автотранспортной организации, который обеспечивает автомобильные перевозки. Объем перевозок зависит от количества единиц подвижного состава и его качественных характеристик. Объем транспортных услуг определяется по каждой модели автотранспортных средств отдельно, поэтому и в бухгалтерском учете должны найти отражение объемы услуг подвижного состава в таком же разрезе.

Транспортное автомобильное сообщение (грузовое и пассажирское) классифицируется в зависимости от класса дальности и режима движении подвижного состава. В зависимости от дальности транспортные сообщения можно разделить на следующие виды:

- городское и пригородные сообщение (до 50 км от границы города);

- междугородное сообщение;

- международное сообщение;

В соответствие с режимом движения подвижного состава пассажирские транспортные сообщения классифицируются на:

- постановочное, где пассажирообмен осуществляется на всех остановочных пунктах маршрута;

- с остановкой по требованию пассажиров;

- скоростное (остановка в определенных пунктах остановок маршрута);

- полуэкспрессное (сборный или развозочный маршрут);

- экспрессное (без промежуточных остановок).

Для грузовых перевозок также характерно многообразие условий их осуществления, поэтому они также классифицируются по ряду признаков:

- по виду перевозимых грузов – это перевозки промышленных, строительных, сельскохозяйственных, потребительских, прочих грузов;

- по дальности сообщения – это городские, пригородные, междугородные, международные;

- по режиму движения – это перевозки прямого сообщения, терминальные ( с заездом на склады, терминалы), смешанного типа.

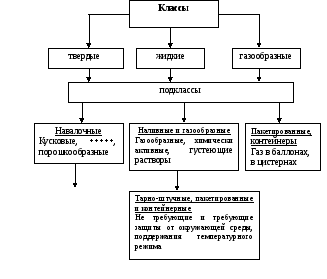

На организацию перевозок грузового автотранспорта существенно влияет тип груза. Необходимо наличие соответствующего подвижного состава, погрузочно-разгрузочных машин и механизмов для транспортировки конкретных видов грузов. Поэтому производится транспортная классификация всего многообразия перевозимых грузов, в соответствии с которой грузы делятся на следующие классы и подклассы (Рис. 1):

Негабаритные грузы большой массы

Трубы, лес, промышленное оборудование

Рис. 1 Транспортная классификация грузов

Перевозимые грузы классифицируются по следующим признакам с целью обеспечения транспортных перевозок подвижным составом и необходимыми погрузочно-разгрузочными механизмами:

- по степени опасности грузы делятся на малоопасные, опасные по размерам, опасные по содержанию (пылящие, горячие и т.д.);

- по режиму хранения - это обычные и скоропортящиеся грузы;

- по требуемым условиям перевозки – это антисанитарные грузы и животные (птица);

В процессе перевозки грузов возникают неизбежные потери. Возникает их естественная убыль, на которую разрабатываются и утверждаются нормы. Нормы естественной убыли зависят от вида перевозимых грузов, времени года, способа и дальности перевозки, и других условий. Они соответствуют максимальным (предельным) размерам потерь, за которые транспортная организация (перевозчик) не несет ответственности.

Рассмотренные технико-эксплуатационные особенности транспортных перевозок и условия их осуществления определяют отличительные особенности организации и методик бухгалтерского учета в организациях транспорта. Вместе с тем, учетный процесс в них организуется в соответствии с Типовым планом счетов бухгалтерского учета, рекомендованным для субъектов хозяйственного всех отраслей и утвержденными нормативными положениями по бухгалтерскому учету и отчетности.