4. Сравнение прироста информации

Теперь мы можем вернуться к нашей главной теме, оценке трех версий теории стоимости в терминах предсказывающей мощности или прироста информации. Как мы показали, у трудовой теории стоимости самая простая формула, цены продукции по Сраффе немного сложнее, а цены продукции по теории ВОС имеют самую сложную формулу (если считать только входные данные). Более сложная формула может быть оправдана, если прирост предсказанной информации превышает дополнительную сложность формулировки.

Общее уравнение содержания информации или энтропии в последовательности символов выглядит следующим образом:

![]() ,

,

где

![]() -

энтропия последовательности битов,

-

энтропия последовательности битов,

![]() -

вероятность нахождения i-того символа,

вероятности складываются по всей

последовательности символов 4 .

Определим наши символы как отношение

-

вероятность нахождения i-того символа,

вероятности складываются по всей

последовательности символов 4 .

Определим наши символы как отношение

![]() ,

где

,

где

![]() -

это рыночная цена, а

-

это рыночная цена, а

![]() -

оценка рыночной цены или с помощью

трудовой стоимости, или с помощью

какой-то формы цены продукции. Определив

наши символы таким образом, мы получаем

условную энтропию вектора рыночных цен

-

оценка рыночной цены или с помощью

трудовой стоимости, или с помощью

какой-то формы цены продукции. Определив

наши символы таким образом, мы получаем

условную энтропию вектора рыночных цен

![]() при

данном векторе оценок

при

данном векторе оценок

![]() .

То есть

.

То есть

![]() ,

,

где

![]() ,

вероятность, что случайно выбранная

единица продукции имеет отношение

,

вероятность, что случайно выбранная

единица продукции имеет отношение

![]() ,

попадающее в

,

попадающее в

![]() малый

интервал (ширина этих интервалов

определяется точностью измерений).

малый

интервал (ширина этих интервалов

определяется точностью измерений).

В

общем случае лучшей оценкой будет та,

которая дает наименьшую условную

энтропию вектора рыночных цен, поскольку

это означает, что бóльшая часть информации

в этом векторе уже закодирована в самой

формуле оценки. Исходя из общего

содержания информации в векторе рыночных

цен

![]() ,

мы можем рассчитать взаимную информацию

или «трансинформацию» (Reza, 1961) как

,

мы можем рассчитать взаимную информацию

или «трансинформацию» (Reza, 1961) как

![]() .

Эта величина есть показатель уменьшения

неопределенности относительно

.

Эта величина есть показатель уменьшения

неопределенности относительно

![]() ,

достигаемая при предсказании

,

достигаемая при предсказании

![]() ;

при прочих равных условиях мы хотим

увеличить ее до максимума, но необходимо

также принимать во внимание требуемое

количество входной информации. В этом

свете предельная предсказательная

эффективность теории будет равна

;

при прочих равных условиях мы хотим

увеличить ее до максимума, но необходимо

также принимать во внимание требуемое

количество входной информации. В этом

свете предельная предсказательная

эффективность теории будет равна

![]() ,

,

отношению прироста трансинформации к приросту поступления информации для относительно более простой теории. Эта предельная предсказательная эффективность дает меру элегантности теории.

Чтобы

провести эти расчеты, нам потребуются:

1) показатели общего содержания информации

в векторе рыночных цен и 2) распределение

вероятности для отношения

![]() .

Мы оцениваем содержание информации в

векторе рыночных цен, предполагая

определенную точность входных данных,

а именно: показатели даны с точностью

до 3 цифр или 9,96 битов точности. Тогда

информационное содержание вектора

рыночных цен будет равно: 47 отраслей по

9,96 битов в каждой, или около 470 битов.

Точное количество цифр после запятой

относительно неважно, поскольку более

высокое

.

Мы оцениваем содержание информации в

векторе рыночных цен, предполагая

определенную точность входных данных,

а именно: показатели даны с точностью

до 3 цифр или 9,96 битов точности. Тогда

информационное содержание вектора

рыночных цен будет равно: 47 отраслей по

9,96 битов в каждой, или около 470 битов.

Точное количество цифр после запятой

относительно неважно, поскольку более

высокое

![]() даст

преимущество (то есть равным образом

поднимет значение

даст

преимущество (то есть равным образом

поднимет значение

![]() )

всем методам оценки.

)

всем методам оценки.

Данные

Наши данные взяты из американской таблицы затрат/результатов 1987 года и показателей Бюро экономического анализа по основному капиталу за тот же год 5 . Данные бюро по сравнению с таблицей более агрегированы по заводам и оборудованию. Следовательно, мы должны объединить некоторые строки и колонки таблицы, чтобы гарантировать, что у каждой отрасли есть отдельная цифра, которой сопоставлены данные по заводам и оборудованию. В получившейся таблице 47 колонок и 61 строка. Колонки – создающие вместе с первыми 47 строками квадратную подматрицу, - представляют агрегированные группы отраслей. Остальные строки содержат:

-

затраты, для которых нет соответствующей информации о результатах, например, «Образовательные и социальные службы, добровольные организации» или «Несопоставимый импорт» (всего 9 строк)

-

«Компенсация наемным работникам», которую мы считаем переменным капиталом

-

«Другая добавленная стоимость», которую мы считаем прибылью

-

«Финансы» - мы считаем их соответствующим процентам с капитала и включаем в прибыль

-

«Недвижимость и гонорары» и

-

«Непрямые налоги на прибыль и неналоговые обязательства».

Два последних пункта создают некоторые аналитические проблемы. На агрегатном уровне они, вероятно, являются частью прибавочного продукта, но с точки зрения фирм, которые уплачивают непрямые налоги и ренту, они представляются расходами. Пока существует тенденция к выравниванию нормы прибыли, мы считаем чистую прибыль, а не прибыль после уплаты непрямых налогов и рентных платежей. В отсутствие более удовлетворительного решения в настоящем исследовании мы просто исключили их из всех наших расчетов (т.е. удалили их из расчета и издержек, и прибыли).

Цифры БЭА даны по постоянному капиталу; мы предполагаем, что дополнительно отрасли располагают запасами переменного капитала, равным месячной себестоимости (причем себестоимость для расчетов по ВОС включает в себя зарплаты, а для расчетов цен по Сраффе – нет).

Необходимо отметить, что моделирование постоянного капитала – это логический двойник моделирования времени оборота. Мы предполагаем, что для совокупного капитала оборот переменного капитала составляет один месяц. Это предположение основано на сильных упрощениях: предполагается, что год состоит из 12 производственных периодов, соответствующих выплате месячной зарплаты, а общие запасы товаров в процессе производства и в цепях оптовой и розничной торговли равны продажам за месяц. То есть мы предполагаем, что время оборота переменного капитала - один месяц, и зарплаты выдаются авансом, а оборотный постоянный капитал закупается одновременно с рабочей силой. (При расчете цен по Сраффе мы предполагаем, что зарплаты выплачиваются в конце месяца). Более сложное исследование должно было бы изучить движение счетов фирм в каждом секторе экономики и построить модель реального работающего капитала. В отраслях, где производство основано на системах оперативной поставки, складские запасы гораздо меньше, следовательно, оборот – быстрее; для других отраслей оценка запасов в один месяц, наоборот, недостаточна.

Корреляции

Для расчета показателя общего выпуска по каждой отрасли при использовании трудовой стоимости и моделей по Сраффе использовались итеративные процедуры, описанные выше. Оценки ВОС общего выпуска получены одним проходом без преобразования исходных данных. Таким образом получены три оценки вектора совокупных цен; корреляции между этими оценками и наблюдаемыми ценами показаны в табл. 1.

Таблица 1. Корреляции между ценами по секторам экономики и их предсказанными значениями для 47 секторов американской промышленности

|

|

Наблюдаемая цена |

|

Трудовые стоимости |

0,983 |

|

Цены ВОС |

0,989 |

|

Цены по Сраффе |

0,983 |

Как вы видите, все оценки хорошо коррелируют с рыночными ценами, причем оценки по ВОС немного точнее остальных. Корреляции не взвешены; каждый сектор просто считался одним наблюдением. Мы также рассчитали корреляции между регистрациями переменных – в согласии с аргументом Шайха (1984) о накапливающейся ошибке в связи цена-стоимость. Распределение корреляции осталось неизменным (трудовые стоимости – 0,980, цены ВОС – 0,986, цены по Сраффе – 0,980). Мы также рассчитали взвешенные корреляции, веса назначались по предсказываемой переменной (то есть в случае трудовых стоимостей как доля общественного труда, затраченного в каждом секторе): в этом случае цены ВОС по-прежнему были точнее всех – корреляция 0,989, а трудовые стоимости (0,987) оказались впереди цен по Сраффе (0,985).

Условная энтропия

Для каждой отрасли мы затем рассчитали отношение рыночной цены выпущенной продукции к каждой из оценок, получив вектор отношений рыночная цена/стоимость, рыночная цена/цена ВОС и рыночная цена/цена по Сраффе. Энтропия этих векторов рассчитывалась следующим образом:

-

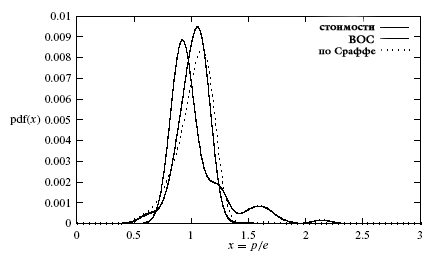

Для наблюдений была проведена свертка по Гауссу (со стандартным отклонением 0,08), каждое наблюдение взвешено относительно общего выпуска продукции данной отрасли в денежном выражении. В результате получилась таблица функции плотности вероятности, связывающей цены с различными их оценками. Теоретической основой для свертки стал тот факт, что каждое отдельное наблюдение на деле является средним показателем по отрасли: мы предполагаем, что для различных производителей в отрасли наблюдается нормальное распределение отношения цена/стоимость вокруг этого среднего. Свертка по Гауссу заменяет каждое отдельное наблюдение нормальным распределением с той же самой средней и с тем же самым интегралом. Функции плотности показаны на рис. 1.

-

Функция энтропии

была

проинтегрирована в диапазоне от 0 до 3

с разбиением на 1000 шагов интегрирования.

1000 шагов дают максимально возможную

величину интеграла равную

была

проинтегрирована в диапазоне от 0 до 3

с разбиением на 1000 шагов интегрирования.

1000 шагов дают максимально возможную

величину интеграла равную

=

9,96, то есть предполагаемой точности

данных в таблицах. Интервал [0; 3] был

выбран для интегрирования, поскольку

плотность вероятности для всех оценок

за пределами этого диапазона падает

до нуля.

=

9,96, то есть предполагаемой точности

данных в таблицах. Интервал [0; 3] был

выбран для интегрирования, поскольку

плотность вероятности для всех оценок

за пределами этого диапазона падает

до нуля.

Получившаяся условная энтропия рыночных цен относительно каждой оценки показана в табл. 2. Четвертая строка в таблице показывает общее количество информации о ценах для 47 отраслей, которое может дать каждая из моделей. В терминах выхода информации модель ВОС превосходит модель Сраффа, а та превосходит модель трудовой теории стоимости.

В терминах исходной информации модели выстраиваются в прямо противоположном порядке, поскольку модель Сраффы требует дополнительного вектора из 47 элементов с данными о постоянном капитале, а модели ВОС нужен еще и вектор входных цен из 47 элементов. Сколько дополнительной информации содержится в каждом из этих векторов? Если мы предположим, что они точны до трех знаков, тогда в каждом из векторов содержится 468 битов. Но, вероятно, не имеет смысла требовать, чтобы данные о ценах и постоянном капитале были даны с такой точностью. Поскольку мотивацией для построения модели ВОС было как минимум воспроизвести марксистскую технику преобразования стоимостей в цены продукции, мы предположим, что данные по постоянному капиталу должны иметь точность не большую, чем цены, рассчитанные только по трудовым стоимостям – примерно 1,9 битов на показатель или 90 битов на весь вектор. Эффективность использования этой дополнительной информации в теории Сраффы довольно низкая: для каждого бита, добавленного к входным данным, к выходным данным добавляется примерно 0,15 бита.

Таблица 2. Расчеты энтропии (P – наблюдаемая цена, E1 – трудовые стоимости, E2 – цены ВОС, E3- цены по Сраффе.

|

|

(P|E1) |

(P|E2) |

(P|E3) |

|

Условная энтропия |

8,028 |

7,538 |

7,734 |

|

Потенциальная энтропия |

9,966 |

9,966 |

9,966 |

|

Трансинформация I(P4;E) |

|

|

|

|

- для одного предсказания |

1,938 |

2,428 |

2,232 |

|

- для всех 47 отраслей |

91,09 |

114,12 |

104,90 |

|

За вычетом того, что уже известно о ценах |

0 |

-468 |

0 |

|

Чистое предсказание |

91,09 |

-354 |

104,90 |

|

Дополнительная входная информация |

0 |

90 |

90 |

|

Прирост информации на бит дополнительной входной информации |

- |

-3,93 |

0,153 |

Необходимо

заметить, что требуемая дополнительная

информация в обоих случаях сильно

различается. В случае ВОС требующаяся

дополнительная информация относится

к переменной, которую модель и

предсказывает, а именно к цене. В идеале

мы должны предоставить для расчетов

цены, запаздывающие всего на один период

производства. При использовании таблиц

затрат/результатов это невозможно,

поэтому на деле мы используем текущие

относительные рыночные цены. Учитывая,

что данные по ценам в таблицах отражают

средние цены за год – срок, значительно

больший, чем любая правдоподобная оценка

«периода производства» - разница между

текущим и предшествующим периодом

размывается. Использованные показатели

относились к периоду с января по декабрь

1987 года. Предполагая разрыв в месяц

между переменным и оборотным капиталом,

идеально будет, если данные относятся

к периоду с декабря 1986 года по ноябрь

1987 г. Поскольку два этих периода большей

частью пересекаются, использованные

показатели действительных цен должны

быть очень хорошим приближением к тем,

которые надо предсказать. Принимая это

во внимание, оказывается, что

предсказательная сила ВОС отрицательна.

Мы получаем по ней оценку вектора цен

менее точную, чем та, с которой начинали.

Прирост информации (на деле – потеря)

равна

![]() бита.

Предсказание с использованием

непреобразованных входных цен дает

чистый прирост информации только, если

корреляция между вектором цен с 1.12.86 по

30.11.87 и между вектором 1.1.87-31.12.87 меньше,

чем корреляция между оценкой по ВОС и

вторым вектором.

бита.

Предсказание с использованием

непреобразованных входных цен дает

чистый прирост информации только, если

корреляция между вектором цен с 1.12.86 по

30.11.87 и между вектором 1.1.87-31.12.87 меньше,

чем корреляция между оценкой по ВОС и

вторым вектором.

|

|

|

Рис. 1. Функции плотности вероятности для наблюдаемого отношения цены к ее оценке. |

Большинство изложений теории стоимости наводят на мысль, что цены продукции по Сраффе должны предсказывать реальные цены намного лучше, чем простая трудовая теория стоимости (ТТС) 6 . Мы обнаружили, что это не так. Теория Сраффы работает примерно также, как ТТС, если мерять по корреляции и чуть-чуть лучше, если мерять по энтропии 7 . Этот факт требует объяснения. Понятно, почему предсказания по Сраффе не намного опережают ТТС – нормы прибыли вопреки Сраффе ниже в отраслях с высоким естественным накоплением капитала.

Это видно из табл. 3 и на рис. 2. В таблице показан коэффициент корреляции между нормой прибыли и накоплением капитала, а также между нормой прибыли и величиной, обратной накоплению, по всем 47 секторам. Первый коэффициент – 0,454 – статистически значим на уровне в 1%. Но если цены соответствуют простой ТТС, то мы должны обнаружить положительную линейную зависимость между нормой прибыли и величиной, обратной естественному накоплению (другими словами, связь между нормой прибыли и естественным накоплением должна быть обратной, а не отрицательной линейной), поэтому второй коэффициент, наверное, более показателен: при 0,780 он имеет значение p - предельный уровень значимости - меньшее 0,0001.

Таблица 3. Нормы прибыли и естественное накопление, постоянный капитал по БЭА плюс месячный оборотный постоянный капитал как оценка постоянного капитала (C). В каждом случае общая статистика взвешена по делителю.

|

|

s/C |

c/v |

s/v |

|

Среднее |

0,292 |

1,948 |

0,569 |

|

Стандартное отклонение |

0,221 |

3,042 |

0,500 |

|

Коэффициент вариации |

0,756 |

1,562 |

0,878 |

|

|

s/C и c/v (взвешенные по C) |

s/C и v/c (взвешенные по C) |

|

|

Коэффициент корреляции |

-0,454 |

0,780 |

|

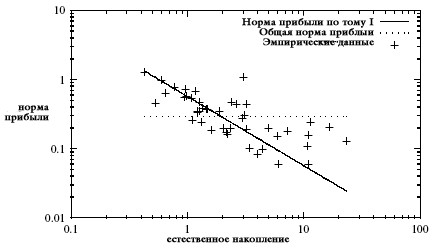

На рис. 2 показаны три набора точек:

-

Наблюдаемая норма прибыли, измеренная как s/C (где C обозначает постоянный капитал);

-

Норма прибыли, предсказываемая на основе первого тома «Капитала», то есть s'v/C, где s' – средняя степень эксплуатации в экономике; и

-

Норма прибыли, предсказываемая на основе цен на продукцию (среднее s/C).

|

|

|

Рис. 2. Связь между нормой прибыли и естественным накоплением, постоянный капитал по данным БЭА плюс месячный оборотный капитал как оценка общего капитала (логарифмические шкалы) |

Но что это за отрасли? Похоже, что они относятся к двум категориям, и каждая действительно «исключительна». Во-первых, это регулируемые коммунальные услуги – электроснабжение и газоснабжение. Электроснабжение имеет естественное накопление в 23,15, а ее норма прибыли находится посередине между предсказанием простой трудовой теории стоимости и предсказанием по теории цены продукции. У газоснабжения норма прибыли в 20% при естественном накоплении в 10,4; трудовая теория стоимости предсказывает норму прибыли в 7%, а теория производства – 32%. В обоих случаях отрасль регулируется и конечно же система регуляции строится на предположении, что услуги должны давать среднюю норму прибыли. Во-вторых, имеются отрасли с высоким естественным накоплением, в которых главную роль играет рента. При накоплении в 16,4 продажа неочищенной нефти и природного газа имеет норму прибыли намного выше предсказываемой трудовой теорией стоимости и приближающейся к предсказываемой по выравниванию уровней прибыли. Но отрасль такого рода и должна, согласно теории дифференциальной ренты Рикардо, продавать свою продукцию выше средней стоимости, а, следовательно, и сообщать о более высокой прибыли. В том же положении находится нефтеперерабатывающая промышленность с естественным накоплением в 9,4. У добычи и переработки нефти похожая норма прибыли – 31% и 32%. Поскольку отрасль вертикально интегрирована, это показывает, что нефтяные монополии решили сообщать о своих сверхприбылях как заработанных пропорционально капиталу, вложенному в производство первого и второго передела. Но в обоих случаях прибыль можно объяснить с помощью дифференциальной ренты.

Чувствительность ко времени оборота

Как упоминалось выше, мы сейчас не располагаем независимыми данными о времени оборота в различных секторах, поэтому наши цифры по основному капиталу не полностью удовлетворительны. Самое большее, что мы можем сделать в этой работе, - это исследовать чувствительность результатов при изменении (общего для всех) предположения о времени оборота. Табл. 4 воспроизводит табл. 3 с учетом альтернативного предположения, что основной капитал в отрасли составлен из постоянного капитала по данным БЭА плюс зарплата на два месяца плюс оборотный постоянный капитал на три месяца. Корреляции, показывающие отрицательную или обратную связь между нормой прибыли и естественным накоплением, по-прежнему остаются статистически значимыми, и, как очевидно, не зависят от указанных изменений.

Таблица 4. Нормы прибыли и естественное накопление, постоянный капитал по БЭА плюс трехмесячный оборотный постоянный капитал и двухмесячная зарплата как оценка постоянного капитала (C).

|

|

s/C |

c/v |

|

Среднее |

0,239 |

2,218 |

|

Стандартное отклонение |

0,133 |

3,146 |

|

Коэффициент вариации |

0,558 |

1,418 |

|

|

s/C и c/v (взвешенные по C) |

s/C и v/c (взвешенные по C) |

|

Коэффициент корреляции |

-0,457 |

0,650 |

Ссылки

-

Chaitin, G. J., 1987, Information, Randomness and Incompleteness, Singapore: World Scientific.

-

Cockshott, W. P., A. Cottrell and G. Michaelson, 1995, “Testing Marx: some new results from UK data”, Capital and Class, 55, Spring, pp. 103–29.

-

Farjoun, E. and M. Machover, 1983, Laws of Chaos, London: Verso.

-

McGlone, T. and A. Kliman, 1996, “One system or two? The transformation of values into prices of production versus the transformation problem”, in A. Freeman and G. Carchedi (eds) Marx and Non-Equilibrium Economics, Aldershot: Edward Elgar, pp. 29–48.

-

Penrose, R., 1989, The Emperor’s New Mind, Oxford: Oxford University Press. (Русский перевод: http://polbu.ru/penrose_kingmind/)

-

Shaikh, A., 1984, “The transformation from Marx to Sraffa”, in A. Freeman and E. Mandel (eds) Ricardo, Marx, Sraffa, London: Verso, pp. 43–84.

-

Reza, F. M., 1961, An Introduction to Information Theory, New York: McGraw-Hill.

-

Solomonoff, R. J., 1964, “A formal theory of inductive inference”, Information and Control, vol. 7, no. 1, March, pp. 1–22.

Примечания

1 В строгом виде формула и входные данные должны быть выражены в форме, пригодной для интерпретации универсальной машиной Тьюринга. Хорошее изложение концепции машины Тьюринга можно найти в Penrose (1989).

2

Если считать, что зарплата выплачивается

заранее, то указанное уравнение должно

быть переписано в виде

![]()

3 Разобрав выше проблему разницы зарплат между отраслями, мы теперь оставляем ее в стороне.

4 Обсуждение информации и энтропии см., например, в Reza (1961), Chaitin (1987).

5 Конкретно, данные по капиталу взяты из файлов wealth14-wealth17 на дискете 4 выпуска Бюро экономического анализа по Постоянному воспроизводимому материальному богатству в США, 1925-1989 гг.

6 За исключением Farjoun and Machover (1983).

7 Корреляция, зависящая от квадратичных ошибок, делает больший акцент на нескольких больших ошибках, а энтропия, зависящая от ошибок регистрации, подчеркивает большое количество малых ошибок – поэтому возможна разница при оценке по разным критериям.