21 Планирование численности персонала

Исходные материалы для планирования численности персонала производственная программавсех подразделений предприятия, план по производительности труда, действующие нормы обслуживания , времени и выработки. Основная задача планированиячисленности персоналазаключается в обосновании потребностии обеспечении правильногоиспользования трудовых ресурсов в соответствии с состоянием и Планирование численности работников. Плановую численность промышленно-производственногоперсонала (ППП) в 1а-висимостиот характера выполняемой работы, ее организации и других условий определяют разными методами. При планировании ремонтовосновными документамиявляются годовой (перспективный) график планово-периодических ремонтовоборудования месячный (оперативный) план-график ремонта оборудованияпроект графикаремонтных остановок производств химической продукциититульный список капитального ремонтаосновных фондов предприятияустановленные ремонтные нормативы нормы периодичности освидетельствования и испытания сосудови аппаратов сметно-техническая документацияакт на установление (изменение) календарного срока ремонтапредыдуш,его года. Кроме того, при планировании ремонтанеобходимы план ремонтно-механического цеха, предназначенный для изготовления запасных частейинестандартного оборудованиярасчет объема ремонтных работна плановый год в тыс. руб. расчет трудоемкости ремонтных работрасчет численности ремонтного персоналаплан организационно-технических мероприятийпо ремонтно-механической службе , включая мероприятия по борьбе с коррозией. Планирование численности работающих предполагает определить потребноеколичество, наиболее целесообразно распределить их по участкам производства, увязать численность с планом по производительности трудаи создать необходимые соотношения в удельном весе различныхкатегорий работающих. Численность персонала планируют по категориям работников. При этом различают явочный и списочный состав.

При планировании численности работников предприятияособое внимание обращается на правильное соотношениеработников различных категорий. Удельный вес служащих и обслуживающего персоналав общей численностиработников, как правило, должен снижаться. Число работников, занятых непосредственно в производственном процессе , должно относительно увеличиваться. Планирование производительности трудаосуществляется в тесной взаимосвязи с планированием объемов производства химической продукции, численности промышленно-производственногоперсонала, причем за счет роста производительности труда предусматривается основной прирост выпуска продукции. Важным требованием при планировании численности персонала является правильнаякачественная его характеристика, означающая, во-первых, установление структурыкадров по квалификации и, во-вторых, по соотношению характера труда. Далее приводится содержаниеи излагается порядок составлениякаждого раздела технико-экономической части проектного заданиястроительства новогоили реконструкции и расширения действующегококсохимического предприятия. Порядок составленияразделов 3 и 5 проектного заданияв настоящей главе не приводится, поскольку вопросы сырьевой базы, а также планирования численности персонала ифонда заработной платыизложены в других разделах настоящего тома. Планирование производительности труда, численности персоналаи заработной платына предприятиях заканчивается составлением сводного плана по труду

Планирование численности пром.- производственного персонала, средней зарплаты 1 работника и фонда зарплаты ведется как но совокупности, так и по отдельным категориям работников. В П. по т. обычно выделяются след, категории работников рабочие , ИТР, служащие, МОП, работники охраны и ученики. Система технического обслуживанияи ремонта оборудованиядолжна учитывать порядоксдачи оборудованияв ремонт и приемки из ремонта формыи методы организации ремонтапланирование, учет и отчетность номенклатуру и нормы расхода запасных частейосновные требованияпо обеспечению ремонтопригодности общие требованияпо технике безопасностипри техническом обслуживаниии ремонте общие технические условияна ремонт оборудования видыи периодичность, а также трудоемкость и продолжительность техническогообслуживания и ремонтов расчетчисленности ремонтного и дежурного персонала и др. Пб — производительность труда(в расчете на одного работника) в предшествующий планируемому базисный период в стоимостном выражении Пр — задание по росту производительности труда, %. Прн планировании численности работников предприятиянеобходимо обращать особое внимание на правильное соотношениеработников различных категорий. Удельный вес служащих и обслуживающего персоналав общей численностиработников, как правило, должен снижаться. Число работников, занятых непосредственно в производственном процессе , должно из года в год относительно увеличиваться. При планировании ППР следует предусматривать продолжительность ремонта, рациональное распределение работ, определение численности персоналав целом и по специальностям работающих. Планирование ремонта теплотехнического оборудованиядолжно б,ыть увязано с планом ре.монта технологического оборудованияи режимом его работы. Так, например, капитальный ремонткотлоагрегатов следует производитьв летний период, а текущий ремонт — в периоды пониженных нагрузок.

Планирование численности работников. Плановая численность промышленно-производственногоперсонала (ППП) определяется разными методами в зависимости от характера выполняемой работы, ее организации и других условий. Объектом внедрения хозяйственного расчетавнутри цехов основного производстваявляется технологическая установка. Разработка системы показателейи методика планированияобъема производства продукции, текущих затратпо установке,численности персонала и других данных не представляет трудностей. Численность административного персонала определяется исходя из плановой суммы затрат, установленной вышестоящей организацией на его содержание, и норм управляемости, рекомендуемых НИИ труда. Численность младшего обслуживающего персонала(МОП) определяется на основе укрупненных нормобслуживания или поколичеству рабочихмест. Плановая численность охраны определяется по числу постов и режиму работы. Планирование численности промышленно-производственногоперсонала по категориям должно бытьувязано с утвержденным заданием по росту производительности труда. Труд и заработная плата. Для планирования и оценки деятельностицехов основного производствапо данному разделуиспользуются показатели производительности трудаили выработки, численности персонала, образования и расходования фонда заработной платы. В Калушском производственном объединенииХлорвинил введена система, регламентирующая использование щекинского метода. Она предусматривает порядок разработкии внедрения организационно-технических мероприятий, обеспечивающих уменьшение численности работников, планирования фондов заработной платыичисленности работниковпо цехам и производствам, исключающий возможность необоснованного уменьшения фондов заработной платыв связи с высвобождением персонала установления доплат руководящим и инженерно-техническим работникамцеха (участка) в зависимости от числа высвобожденных работников в процентах к общей численностиперсонала цеха (участка) выплаты единовременных вознагражденийрабочим, руководящим и инженерно-техническим работникамза счет экономиифонда заработной платы, полученной в результате уменьшения численности работников в цехе (производстве). Планирование фондана основе нормативов заработной платына единицу продукциипонятно работникам, оно может быть доведено непосредственно до цехов. Планирование становится более эффективным, поскольку у работников появляется реальная возможностьповышения размеров средней заработной платыкак в результатемаксимального использования резервов увеличения объемов производства, так и за счет сокращения численности персонала. Планирование производительности трудапроизводят по каждому фактору.Результат внедрениянамеченных организационнотехнических мероприятий позволяетопределить измененияв затратах рабочего времени и установить потребную численность персонала. При планировании затратна внедрение вычислительной техникии экономической эффективностиот планируемых мероприятий в целом по министерству и по отдельным управлениями ВПО определяются следующиепоказатели объемзатрат на внедрениевычислительной техники, экономия, ожидаемая от ввода в действие АСУ и других мероприятий по внедрению вычислительной техникив целом и в том числе от снижения себестоимости продукциии уменьшения численности персонала работников управления. Функциональный персонал по оперативно-календарно-му планированию, нормированию, материально-техническому снабжению, ремонтному обслуживаниюидругим вспомогательнымработам концентрируется в общезаводских отделах и цехах. При этом создаются новые цехии отделы анализа эффективности средствпроизводства, анализа и планирования ремонта, планирования и обеспечения оснасткой, методов контроля, транспортно-склад-ских операций и др. Централизация заводских служб осуществляется в пределах численности работников цеховых подразделений. При планировании и определении основных показателейдолжны бытьрассчитаны и включены в проекты систем натуральные показателиэффективности внедренияавтоматизации управленияпроизводством объемтранспортируемого газа, сокращение потерь газаи конденсата, снижение расходагаза и электроэнергии на технологические нужды, условное сокращениечисленности персоналаПод условным высвобождением (сокращением потребности) численности понимается расчетная численностьобслуживающего персонала, определяемая на основе сравненияобъемов производства и темпов их роста в сопоставляемые периоды с учетом необходимых объемов информации, используемой для контроля и управления производством , которую можно определить по формуле Стимулированию роста производительности трудаспособствует переход к нормативному планированию заработной платыи расширение правпредприятий виспользовании экономиифонда заработной платыпротив норматива внедрение оплаты трудас учетом КТУ, материального стимулированияувеличения выпуска продукциис меньшей численностью промышленногоперсонала оплаты труда по конечным результатам и др. Плановую численность рассчитывают по следующим пяти категориям работников рабочие, инженерно-технические работники(ИТР), служащие, младший обслуживающий персонал(МОП) и ученики. Планирование производятпо подразделениям с разбивкой по профессиям. Методика расчета зависит от категории работающих и характера работ. Большую роль в совершенствовании форми методов управлениясыграло широкое использование электронных вычислительных машин. Последние позволяют фирмам обрабатывать в короткие сроки большое количествоинформации, производить многовариантные расчеты, принимать оптимальные решения. Внедрение в сферууправления электронных вычислительных машинприводит к сокращению числа ступенейуправления, к централизации отдельных функцийуправления и к сокращению численности управленческого персонала. В 1965 г. химические фирмы, имевшиеэлектронные вычислительные машины, использовали их для бухгалтерского учета(100% опрошенных фирм), научно-исследовательскихи инженерных работ (76%), планирования выпуска продукции (66%), прогнозирования конъюнктуры рынка (63%). Указанным постановлением установлено, что решения о проведении мероприятийпо усилению заинтересованности работников в увеличении выпуска продукции,повышении производительности трудаи уменьшении численности занятого персонала на предприятиях отраслейпромышленности, на которых введена новая система планированияи экономического стимулирования , принимаются по согласованию с соответствующими комитетами профсоюза

При планировании численности персонала учитывается дополнительная потребностьв кадрах на замену выбывающих в связи с уходом на пенсию, призывом в Вооруженные Силы СССР, уходом по собственному желанию, естественной убылью(наоснове отчетныхстатистических данныхза последние годы). Определяются источники покрытиядополнительной потребностив кадрах за счет высвобождения и перераспределения кадров в результате осуществления мероприятий по механизации иавтоматизации производства, совершенствования организации трудаи т. д. приема на работу выпускников высших, средних специальных, профессионально-техническихучебных заведений приема в порядке организованного набора aMtiM предприятием. Планирование численности работающих-—это определение минимального числаработающих, требуемого для выполнения )апланированного объема производства продукциии услуг. Необходимую численность рассчитывают по категориям работающих (инженерно-технические работники, рабочие, служащие, младший обслуживающий персонал, ученики), а внутри категорий — по подразделениям с разбивкой по профессиям, специальностям, должностям. Методика расчета зависит от категории работающих и характера работ. Нормативный методобразования фонда заработной платыпо чистой продукцииспособствует сокращению численности работающих в отличие от планирования фонда заработной платына основе численностиработающих и средней заработной платы. За два года работыв условиях полногохозрасчета и нормативного формирования фонда заработной платычисленность промыщленно-производственного персонала в отрасли сократилась на 3,5%. Планирование численности и заработной платыосуществляется по форме № 10-ТП (табл. 54). Общая численностьработающих в плане по труду устанавливается как среднесписочное число промышленно-производственного и непро1иышленного персонала.[c.237] Численность младшего обслуживающего персонала(МОП) определяется на основе норм обслулшвания и по штатным точкам. При планировании численности ИТР, служащих и МОП используются типовые штаты. Статистический учетпредставляет собойизучение работывсех звеньев предприятияпри помощи наблюдениямассовых явлений. Он изучает вопросыпроизводственно-хозяйственной деятельности предприятия, определяет состояниехода производства,выполнение плановвыпуска готовой продукции, темпы роста производительности труда,использование производственныхмощ-нссгей, себестоимость продукции,рентабельность производстваи т. п. При помощи статистического учетаопределяетсядвижение рабочейсилы, ведется учет численностиперсонала по категориям работников, рабочих по профессиям, группировка их по возрасту, полу, стажу работы, а также другие показатели, используемые для планирования и анализа производственно-хозяйственной деятельностиотдельных предприятий и отрасли в целом. Основным участком применения О. у. на нром. предприятиях являются его производственные цехи. В них ведется 1) О. у. выполнения норм выработки, необходимый но только для подсчета зарплаты рабочих-сдельщиков, но и для контроля за освоением норм расхода рабочеговремени, а также для оценки результатовсоциалистич. соревнования и внутризаводского хозрасчета. Показатели выполнения норм выработкиполучаются но лицевым карточкам учетавыработки и подсчета зарплаты, в к-рых регистрируются все рабочие наряды, сменные рапорты и другие первичныедокументы, служащие для учета отработанного времени и выработки. 2) О. у. брака по причинам и виновникам— на основании документов, оформляющих выработку, либо спец, извещений (актов) о браке. 3) О. у. использования материалов с целью выявления величины и причин отклоненийот нормативного их расхода. Для этого либо организуется партионный раскрой материалов (обычно наиболее ценных), либо периодически (каждую смену, раз в неделю, декаду, месяц) проводится инвентаризация остатков неиспользованных материалов на рабочих местах. Вспомогательным приемом выявления нек-рых причин отклоненийявляется документальное их оформление, напр, составление особых требований на замену материалов. 4) О. у. внутризаводского движения полуфабрикатов и деталей. Текущий контрольза незавершенным произ-вом требуется для оперативно-технич. планирования цроиз-ва, для наблюдения за комплектностью заделов, обеспечения сохранности отпущенных в обработку материалов,правильной оценкиостатков незавершенного произ-ва и калькуляции себестоимостивыпущенной из произ-ва продукции. Порядок О. у. движения предметов трудав процессе их обработки зависит от особенностей технологиии организации произ-ва — степени его специализации, порядка приемки работниками технич. контроля, выработки, порядка хранения межонорационных заделов и т. п. Документальным основанием О. у. внутризаводского движения деталейи полуфабрикатов служат приемо-сдаточные накладные (разовые либо накопительные), лимитные карты, маршрутные листы и т. п. документы, оформляющие передачу их с одной стадии обработкина другую. Припоточной организациипроиз-ва рекомендуется бездокументная передача деталейи узлов по поточной линии. 5) О. у. результатов внутризаводского хозяйственного расчета. Результаты цехового, участкового, бригадного хозрасчетадолжны определяться по таким показателям их работы, к-рые непосредственцо зависят от усилий данного коллектива (цеха, участка, бригады) — по показателям объема и ассортимента продукции,численности персонала, средней выработке, важнейшим элементам затрат на произ-во (зарплата и т. п.). В зависимости от поставленной задачи планированияи анализа производительность трударассчитывается как по отношению к численности рабочих, так и по отношении ковсей численности промышленрю-производственного персонала. При планировании повышения производительности трудаио факторам общаячисленность работающих определяется уже при расчете плановогороста производительности труда. Но при составлении плана предприятиянеобходимо определять численность не только в целом, но и по всем категориям персонала.

|

22. Производительность труда: показатели и методы измерения

Производительность труда характеризует результативность полезного, конкретного труда, определяющего степень эффективности целесообразной деятельности работников в течение определенного промежутка времени. Производительность труда позволяет оценить эффективность труда как отдельного работника, так и коллектива предприятия. Показателями производительности труда являются выработка и трудоемкость. Оба показателя при одних и тех же методах измерения продукции и затрат труда находятся между собой в обратно пропорциональной зависимости.

Выработка (прямой показатель) – это количество продукции, произведенное в единицу рабочего времени или приходящееся на одного среднесписочного работника или рабочего в месяц, квартал, год. Выработка (В) определяется отношением количества произведенной продукции (О) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности промышленно-производственного персонала (Ч). В = О/Т; В =О/Ч. Трудоемкость (обратный показатель) представляет собой затраты времени на производство единицы продукции. Трудоемкость единицы продукции (Т1) определяется как отношение трудозатрат (Т) к объему произведенной продукции (О) Т1 = Т/О. Выработка и трудоемкость являются абсолютными показателями производительности труда и характеризуют ее в конкретный момент времени, но при этом они не показывают, насколько успешнее или менее успешнее выполняется работа, задание. Для оценки степени повышения эффективности трудовой деятельности необходимо определить динамику, темпы роста производительности труда, т.е. необходимо сопоставить достигнутые показатели производительности труда с аналогичными показателями планового или прошлого периода или сопоставить уровень производительности труда на различных участках производства. IВпл = Впл./Вб; IВот = Вот /Впл; IВ = Во /Вб, где Впл; Вот; Вб – соответственно плановый, отчетный и базисный (например, уровень выработки, достигнутый в прошлом году или квартале) уровни выработки; IВпл;. IВот; IВ – показатели динамики выработки, соответственно рост выработки по плану по сравнению с базисным периодом, рост выработки в отчетном периоде по сравнению с планом, рост выработки в отчетном периоде по сравнению с базисным периодом. К показателям производительности труда предъявляются следующие требования, они должны: полностью учитывать все затраты труда на производство учтенного объема производства или выполненного объема работ; устранять искажающее влияние изменения ассортимента продукции, ее трудоемкости, материалоемкости; не допускать повторного счета при учете продукции; позволять соизмерять количество и качество затраченного труда с размерами его оплаты; обеспечивать сравнимость показателей производительности труда на участках, цехах, предприятиях с разными условиями труда и производства; давать возможность получать точные сводные показатели производительности труда в целом по предприятию, отрасли и всему народному хозяйству. Иначе говоря, показатели производительности труда должны быть сквозными, сводимыми, сопоставимыми, обладать высокой степенью обобщения, гибкостью, универсальностью применения. Методы измерения производительности труда различаются в зависимости от способов определения объемов произведенной продукции и методов измерения рабочего времени. Для исчисления объемов произведенной продукции, а следовательно, и выработки используются натуральный, трудовой и стоимостный методы.

23. Сущность, состав и структура основных фондов Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные средства — это основные фонды, выраженные в стоимостном измерении. Основные средства — это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. В соответствии с положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) использование в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд организации; б) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объем работ в натуральном выражении), ожидаемых к получению в результате использования этих основных средств; в) организацией не предполагается последующая перепродажа данных активов; г) способность приносить организации экономические выгоды (доход) в будущем. Объекты основных средств со стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и т. п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в организации должен быть организован контроль за их движением. Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков. Основные средства (фонды) Группировочные признаки 1 Функцио- Отраслевой признак натуральный ность вание назначение состав производ- основные — здания собствен- находя- ственные средства ные щиеся промыш- соору в эксплуа непроиз- ленности жения арендован- тации водствен- ные ные основные переда- находя- средства точные щиеся сельского устройства в запасе хозяйства (консер рабочие вации) т. д. машины и оборудо — и т. д. вание — ит д. Рис. 11.1. Классификация основных средств (фондов) По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения. По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда. Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении промышленных предприятий. По принадлежности основные фонды подразделяются на собственные и арендованные. Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные. К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства). Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе; в ремонте; в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации; на консервации. Основные средства в зависимости от имеющихся у организации прав на них подразделяются на: основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление); основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, передан-ные в доверительное управление); основные средства, полученные организацией в аренду; основные средства, полученные организацией в безвозмездное пользование; основные средства, полученные организацией в доверительное управление. Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств. Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости. Производственная (видовая) структура основных фондов промышленности в динамике показана в табл. 11.1. 11.1 Видовая (производственная) структура основных фондов промышленности (на начало года, %) Год фонды В том числе промышленного здания сооружения машины транс- другие назначения (включая и обору- портные виды всего передаточные устройства) дование средства основных фондов 1990 100 26,3 30,8 39,7 2,4 0,8 1995 100 31,3 37,4 28,3 2,5 0,5 1998 100 28,2 35,1 32,7 2,7 13 1999 100 27,7 35,5 32,9 2,7 1,2 2000 100 27,1 33,2 35,6 2,9 1,2 2001 100 24,7 32,9 37,7 3,4 1,3 2002 100 20,7 37,9 37,1 3,! 1,2 Российский статистический ежегодник. 2003. Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии. Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии. Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования. Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависит уровень их физического и морального износа, а следовательно, и результаты работы предприятия. Возрастная структура производственного оборудования в промышленности в динамике показана в табл. 11.2. Из данных этой таблицы следует, что в России за период 1970—2002 гг. наблюдалась устойчивая и негативная тенденция увеличения среднего возраста машин и оборудования. За анализируемый период он увеличился с 8,42 до 20,1 года, т. е. в 2,4 раза. Таблица 11.2 Возрастная структура производственного оборудования в промышленности, % Годы 1970 1980 1990 1995 1996 1997 1998 1999 2000 2001 2002 Все оборудо вание (на конец года), 100 100 100 100 100 100 100 100 100 100 100 из него в воз расте, лет: до 5 40,8 35,5 29,4 10,1 7,2 5,2 4,1 -4,1 4,7 5,7 6,7 6—10 30 28,7 28,3 29,8 27,5 24,1 20,1 15,2 10,2 7,6 5,8 11—15 14,0 15,6 16,5 21,9 23,4 24,7 25,3 25,7 25,5 23,2 20,0 16—20 6,9 9,5 10,8 13,0 16,1 17,5 18,9 20,1 21,0 21,9 22,6 более 20 8,3 10,7 15,0 23,2 25,8 29,0 31,6 34,8 38,2 41,6 44,9 Средний возраст, лет 8,42 9,47 10,80 14,25 15,16 16,09 17,01 17,89 18,7 19,4 20,1 Российский статистический ежегодник. 2003. С. 354 Основные средства (основной капитал) являются важнейшим фактором производства, а в условиях рыночной экономики и ускорения НТП роль этого фактора в национальной экономике существенно возрастает. Экономическое и социальное значение основных средств на макроуровне обусловливается многими причинами. Во-первых, основные средства являются существенной частью национального богатства страны, с их возрастанием увеличивается и национальное богатство страны (табл. 11.3). Во-вторых, от величины основных фондов, особенно их качественного состояния, в значительной степени зависит конкурентоспособность отечественной продукции и эффективность производства. Таблица 11.3 Год Всего В том числе Основные фонды, включая незавершенное строительство Материальные оборотные средства Домашнее хозяйство Всего Из них основные фонды 1980 100 71 65 12 17 1990 100 73 66 11 16 2000 100 87 80 6 7 2002 100 84 77 7 9 2003 100 82 75 7 И Российский статистический ежегодник. 2003. С. 302. В-третьих, от количественного и качественного состояния особенно активной части основных фондов зависит уровень механизации и автомеханизации труда со всеми вытекающими экономическими и социальными последствиями. В-четвертых, от величины и качественного состояния основных производственных фондов в народном хозяйстве в значительной степени зависят темпы экономического роста в стране. В-пятых, наличие достаточной величины основных фондов — это основа для экономической безопасности страны и ее обороноспособности.

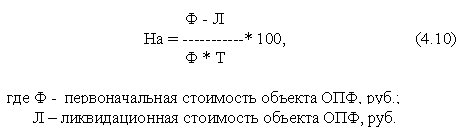

24. Амортизация основ фондов Амортизация — это процесс постепенного переноса стоимости основных фондов на вновь созданную продукцию для после-дующего их восстановления (полной замены). Амортизация — это процесс самовозобновления фондов: она фиксирует степень их износа и одновременно накапливает денежные средства для полного обновления. Термин «амортизация» в переводе с латинского означает «бессмертие» («морт» — смерть, «а» — частица отрицания). «Бессмертие» ОПФ достигается путем накапливания денежных средств, на которые будут приобретены новые фонды, когда наступит полный износ действующих фондов. Процесс амортизации осуществляется с помощью ежегодных амортизационных отчислений. Амортизационные отчисления — это денежные средства, входящие в стоимость готовой продукции и предназначенные для полного восстановления основных производственных фондов. Амортизационные отчисления постепенно накапливаются и составляют амортизационный фонд, который используется для приобретения новых основных средств. Сумма годовых амортизационных отчислений рассчитывается по каждому виду ОПФ одним из следующих способов: • линейным способом; • нелинейным способом; • производительным способом. Предприятие самостоятельно выбирает способы начисления амортизации по различным объектам основных фондов. Линейный способ амортизации предполагает равномерный перенос стоимости фондов на стоимость готовой продукции в течение всего срока их полезного использования. Величина ежегодных амортизационных отчислений при линейном способе определяется на основании годовых норм амортизации, установленных в процентах к первоначальной стоимости ОПФ. Нормы устанавливаются предприятием самостоятельно и дифференцированы по видам основных фондов. Годовая норма амортизации по определенному виду основных производственных фондов рассчитывается по формуле

Годовая норма амортизации может быть рассчитана и по другой формуле

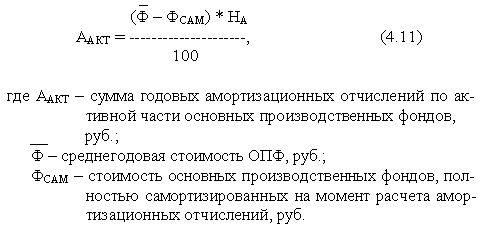

Годовые амортизационные отчисления по активной части фондов (машины и оборудование, транспортные средства, приборы и инструменты) планируются по группам однотипных ОПФ по формуле

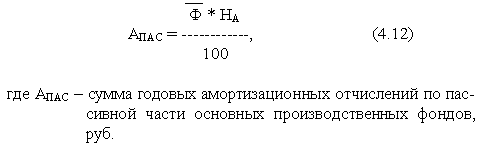

Сумма годовых амортизационных отчислений по пассивной части основных производственных фондов при использовании линейного способа начислении амортизации определяется по формуле

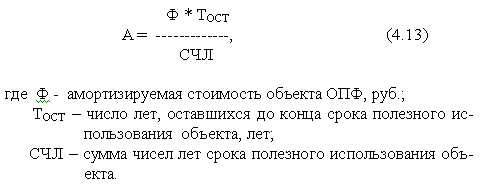

Пример 4.6 Среднегодовая стоимость оборудования на планируемый год составила 900 млн. руб., из которой полностью самортизировано (начисленная за все годы эксплуатации амортизация равна первоначальной стоимости объектов) — 200 млн. руб. При норме амортизации 10% плановые амортизационные отчисления определяются по формуле (4.11) и составляют: Аакт = (900 — 200) * 10/ 100 = 70 млн. руб. Здания являются пассивными, самортизированная стоимость по ним не учитывается. При их среднегодовой стоимости 15400 млн. руб. и годовой норме амортизации 1,7% плановые амортизационные отчисления определяются по формуле (4.12) и составляют: Апас = 15400 * 1,7 / 100 = 261,8 млн. руб. Нелинейный способ амортизации заключается в неравномерном начислении амортизации в течение срока полезного использования основных производственных фондов. При нелинейном способе используются следующие методы: — метод суммы чисел лет; — метод уменьшаемого остатка. При использовании метода суммы чисел лет годовая сумма амортизационных отчислений определяется по каждому объекту по формуле

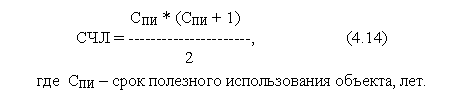

Сумма чисел лет срока полезного использования объекта:

Пример 4.7 Определить годовую сумму амортизационных отчислений на планируемый год методом суммы чисел лет, если амортизируемая стоимость объекта – 20 млн. руб., срок полезного использования – 5 лет, а планируемый год является вторым годом эксплуатации объекта. Решение: 1) определяем сумму чисел лет по формуле (4.14): СЧЛ = 5 * 6 / 2 = 15 лет 2) определяем сумму амортизационных отчислений на планируемый год по формуле (4.13):

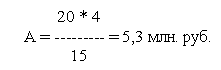

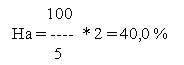

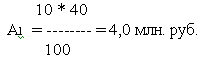

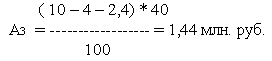

При использовании метода уменьшаемого остатка годовая сумма амортизационных отчислений определяется произведением недоамортизированной стоимости объекта по состоянию на начало года и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раз), принятого на предприятии. Недоамортизированная стоимость объекта определяется разностью амортизируемой (полной) стоимости объекта и суммы амортизации, начисленной до начала планируемого года. Пример 4.8 Запланировать годовую сумму амортизационных отчислений методом уменьшаемого остатка в каждом году эксплуатации объекта, если амортизируемая стоимость объекта – 10 млн. руб., срок полезного использования – 4 года, коэффициент ускорения – 2. Решение: 1) определяем годовую норму амортизации по формуле (4.9) с учетом коэффициента ускорения:

2) определяем годовую сумму амортизационных отчислений в первый год эксплуатации объекта:

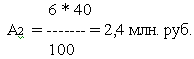

3) определяем недоамортизированную стоимость во второй год эксплуатации: Фнед = 10 – 4 = 6 млн. руб. 4) определим годовую сумму амортизационных отчислений во второй год эксплуатации:

5) в третий год сумма амортизации определяется аналогично второму году:

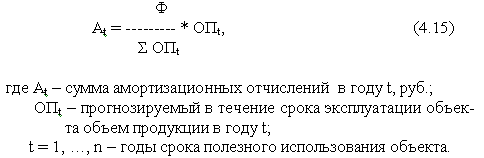

6) в четвертый, последний, год сумма амортизации будет равна недоамортизированной стоимости: А4 = 10 – 4 – 2,4 – 1,44 = 2,16 млн. руб. Производительный способ заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема товаров (работ, услуг), выпущенных в году t, ко всему ресурсу объекта. Амортизационные отчисления рассчитываются по формуле

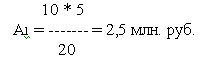

Пример 4.9 Запланировать годовую сумму амортизационных отчислений производительным способом в первом году эксплуатации объекта на основании следующих данных: — амортизируемая стоимость объекта – 10 млн. руб.; — прогнозируемый объем продукции в течение всего срока полезного использования объекта: 1-ый год – 5 тыс. ед.; 2-ой год — 8 тыс. ед.; 3 ий год – 7 тыс. ед. Решение: 1) общий объем продукции в течение всего срока полезного использования объекта: 5 + 8 + 7 = 20 тыс. ед. 2) годовая сумма амортизационных отчислений в первый год определяется по формуле (4.15):

25. Система показателей эффективности использования основных фондов (В Google не найдено)

26. Экономическая сущность, состав и структура оборотных средств 1. Понятие и экономическая сущность оборотных средств. Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.[1] Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную. Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации. На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота. Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств. Кругооборот оборотных средств происходит по схеме: Д – Т … П … Т` - Д`, где Д – денежные средства, авансируемые хозяйствующим субъектом; Т – средства производства; П – производство; Т` - готовая продукция; Д` - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль. Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Оборотные средства при движении находятся на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.

2. Состав и структура оборотных средств.

Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Оборотные производственные фонды включают в себя: . Предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.п.); . Средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций – 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты); . Незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия); . Расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования). К фондам обращения относятся: . Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные; . Средства в расчетах; . Денежные средства в кассе и на счетах. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство. В данном случае оборотные производственные фонды составляют 100800 + 31200 + 4800 + 29500 + 8200 = 174500 руб., или 73% от среднегодового размера оборотных средств. Фонды обращения составляют 60000 + 5500 = 65500 руб., или 27% от среднегодового размера оборотных средств. Это нормальное соотношение для промышленных предприятий. Производственные запасы составляют 100800 + 31200 + 4800 + 29500 = 166300 руб., или 96% оборотных производственных фондов. Незавершенное производство составляет 8200 руб., или 4%. Расходов будущих периодов не имеется. В фондах обращения готовая продукция составляет 60000 руб., или 92% их стоимости; денежные средства в расчетах и на счетах – 5500 руб., или 8%. Продукции отгруженной, но не оплаченной, - нет. В фондах обращения готовая продукция составляет 60000 руб., или 92% их стоимости; денежные средства в расчетах и на счетах – 5500 руб., или 8%. Продукции отгруженной, но не оплаченной, - нет .

|

|

|