МУ к выполнению КР

.pdfМЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ КОНТРОЛЬНЫХ РАБОТ

ПО ЭКОНОМЕТРИКЕ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ 1

В задании 1 рассматривается парная линейная регрессия: y = a + b × x + ε .

Построение уравнения регрессии сводится к оценке его параметров. Для оценки параметров регрессий, линейных по параметрам, используется метод наименьших квадратов (МНК). Для линейного уравнения строится следующая система уравнений относительно параметров а и b:

или

где

a × n + b∑ x = ∑ y

∑ + ∑ 2 = ∑

a x b x yx

Его решение имеет вид:

b

= n∑ yx − (∑ y)(∑ x)

n∑ x 2 - (∑ x)2

b = yx - y × x ,

σ x2

a = y - b × x ,

y, x – средние значения результативного признака у и фактора х, σ2х –

дисперсия фактора х, п – объем выборки.

Тесноту связи между переменными в линейной регрессии оценивает линейный коэффициент парной корреляции:

σ x

ryx = b σ , (− 1 ≤ ryx ≤ 1).

y

Теснота линейной связи между переменными может быть оценена на основании шкалы Чеддока (см. табл. 1).

|

|

Таблица 1 |

|

Теснота связи |

Значение коэффициента корреляции при наличии: |

|

|

|

|

|

|

|

Прямой связи |

Обратной связи |

|

Слабая |

0,1–0,3 |

(–0,3)–(–0,1) |

|

Умеренная |

0,3–0,5 |

(–0,5)–(–0,3) |

|

Заметная |

0,5–0,7 |

(–0,7)–(–0,5) |

|

Высокая |

0,7–0,9 |

(–0,9)–(–0,7) |

|

Весьма высокая |

0,9–1 |

(–1)–(–0,9) |

|

|

|

1 |

|

Коэффициент детерминации R2 определяется как квадрат показателя корреляции (линейного коэффициента) и имеет смысл доли факторного среднего квадратического отклонения (СКО) в общем СКО:

R 2 = ∑ ((y x - y))2 ,

∑ y - y 2

здесь yx – значение результативного признака, рассчитанное по уравнению регрессии при подстановке в него заданных значений х.

R2 характеризует качество подгонки кривой под измеренные значения у и изменяется от 0 до 1. В пределе при R2=1 уравнение регрессии точно аппроксимирует заданные значения, то есть все точки на графике точно ложатся на регрессионную кривую, остаточное СКО равно нулю. Другое предельное значение, R2=0, означает, что уравнение регрессии ничего не дает по сравнению с тривиальным предсказанием y = y , и остаточное СКО равно общему; при этом факторное СКО равно нулю. Однако обычные значения R2 находятся между нулем и единицей. Для констатации хорошего качества подготовки кривой нужно, чтобы значение R2 было не меньше 0,8. Ошибка аппроксимации для каждого измеренного значения у определяется как относительная (выраженная в процентах) разность между значением у и значением yx , полученным по уравнению регрессии:

Ai = |

|

yi |

- yx |

|

×100 . |

|

|

||||

|

|

i |

|

||

|

yi |

||||

|

|

|

|

|

Осреднение этой величины по всем измеренным значениям у дает среднюю ошибку аппроксимации:

A = 1n ∑ Ai .

Таким образом, эта величина характеризует среднее отклонение расчетных значений от фактических. Она должна составлять не более 8-10%. Большее значение свидетельствует о плохом качестве аппроксимации.

По уравнению регрессии можно определить значение коэффициента эластичности. Для линейного уравнения этот коэффициент рассчитывается следующим образом:

=b × x

Эa + b × x .

Средний коэффициент эластичности получается при подстановке в формулу среднего значения фактора x.

Статистическая надежность уравнения регрессии в целом оценивается с помощью F-критерия Фишера:

2

Fфактич = Dфакт . Dостат

В числителе и в знаменателе этого выражения стоят значения СКО на одну степень свободы (то есть дисперсии на одну степень свободы). Факторная дисперсия имеет одну степень свободы и не отличается от значения факторной СКО:

Dфакт = ∑ (yx − y)2 .

1

Остаточная дисперсия имеет число степеней свободы, равное (n-2):

Dостат = |

∑ (y − y x )2 |

. |

|

|

n − 2 |

При анализе достоверности уравнения регрессии в целом фактическое |

|

значение F-критерия сравнивается |

с табличным, которое берется при |

некотором уровне значимости (например, 0,05) и двух степенях свободы – числителя, равной 1, и знаменателя, равной (n-2): Fтабл = F (α ;1; n − 2).(см. таблицу значений F-критерия Фишера).

Далее выдвигается нулевая гипотеза Но том, что остаточная дисперсия равна факторной, то есть Dфакт = Dостат . Это эквивалентно утверждению

статистической незначимости уравнения регрессии. Альтернативная гипотеза Н1 говорит о том, что факторная дисперсия превосходит остаточную, что и означает обоснованность предложенного уравнения и статистическую значимость связи между у и х.

Если Fфакт < Fтабл , Но не отвергается (то есть принимается), и уравнение

регрессии считается статистически незначимым. В противном случае, то есть Fфакт > Fтабл превышение факторной дисперсии над остаточной считается

неслучайным, и Но отвергается. При этом принимается H1, уравнение регрессии признается статистически значимым.

Прогнозное значение результативного признака y p получается при подстановке в уравнение регрессии прогнозного значения фактора xp .

Доверительный |

интервал прогноза |

значения |

y p для вероятности |

1 − α |

|

определяется по выражению: |

|

|

|

|

|

|

(y p - my p × tтабл ; y p + my p |

× tтабл ). |

|

||

Значение |

tтабл определяется по |

таблице |

t-распределения Стьюдента |

||

t(α; n − 2) при |

уровне значимости |

α |

и числе степеней свободы |

(n − 2) |

|

Стандартная ошибка прогноза определяется по формуле:

3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

(x p |

− |

|

|

|

|

)2 |

|

|

|

m y |

= σ ост |

1 + |

+ |

x |

, |

||||||||||||

n |

∑ (x − |

|

|

)2 |

|||||||||||||

p |

|

|

|

|

|

|

x |

|

|

||||||||

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

σ ост. = |

|

|

|

∑(y − yˆ x )2 |

|

|

|

|||||||||

|

|

|

|

|

|

n − 2 |

. |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

Решение задач парной регрессии и корреляции с помощью ППП

MS Excel

Рассмотрим решение эконометрических задач с помощью встроенных функций MS Excel. Активизируем Мастер функций любым из способов:

–в главном меню выбрать Вставка / Функция;

–на панели инструментов Стандартная щелкнуть по кнопке fx

Вставка функции.

Для вычисления выборочных средних используем функцию

СРЗНАЧ(число 1:число N) из категории Статистические.

Выборочная ковариация между x и y находится с помощью функции КОВАР(массив X;массив Y) из категории Статистические.

Выборочные дисперсии определяются статистической функцией

ДИСПР(число 1:число N).

Выборочный коэффициент корреляции между x и y вычисляется с

помощью статистической функции КОРРЕЛ(массив X;массив Y).

Параметры линейной регрессии y = a + bx в Excel можно определить несколькими способами.

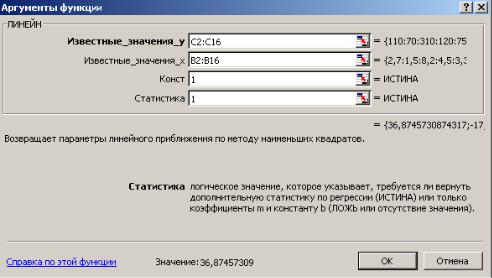

Cпособ 1. С помощью встроенной функции ЛИНЕЙН. Порядок действий следующий:

1.Выделить область пустых ячеек 5x2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики или область 1x2 – для получения только коэффициентов регрессии.

2.С помощью Мастера функций среди Статистических выбрать функцию ЛИНЕЙН и заполнить ее аргументы (рис. 1):

4

Рис. 1. Диалоговое окно ввода аргументов функции ЛИНЕЙН

Известные_значения_y – диапазон, содержащий данные результативного признака Y;

Известные_значения_x – диапазон, содержащий данные объясняющего признака X;

Конст – логическое значение (1 или 0), которое указывает на наличие или отсутствие свободного члена в уравнении; ставим 1;

Статистика – логическое значение (1 или 0), которое указывает, выводить дополнительную информацию по регрессионному анализу или нет; ставим 1.

3. В левой верхней ячейке выделенной области появится первое число таблицы. Для раскрытия всей таблицы нужно нажать на клавишу <F2>, а затем – на комбинацию клавиш <CTRL> + <SHIFT> + <ENTER>.

Дополнительная регрессионная |

статистика будет выведена в виде |

|

(табл. 2): |

|

|

|

|

Таблица 2 |

Значение коэффициента b |

|

Значение коэффициента a |

Среднеквадратическое |

|

Среднеквадратическое |

отклонение b |

|

отклонение a |

Коэффициент |

|

Среднеквадратическое |

детерминации R2 |

|

отклонение y |

F -статистика (Fфакт ) |

|

Число степеней свободы |

|

|

|

Регрессионная сумма квадратов |

|

Остаточная сумма квадратов |

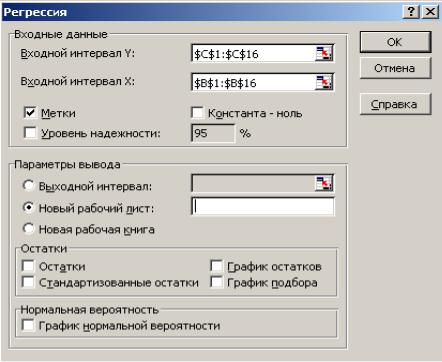

Способ 2. С помощью инструмента анализа данных Регрессия можно получить результаты регрессионной статистики, дисперсионного анализа,

5

доверительные интервалы, остатки, графики подбора линий регрессии, графики остатков и нормальной вероятности. Порядок действий следующий:

1.Необходимо проверить доступ к Пакету анализа. Для этого в главном меню нужно выбрать Сервис / Настройки и напротив Пакета анализа установить флажок.

2.Выбрать в главном меню Сервис / Анализ данных / Регрессия и

заполнить диалоговое окно (рис. 2):

Входной интервал Y – диапазон, содержащий данные результативного признака Y;

Входной интервал X – диапазон, содержащий данные объясняющего признака X;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа-ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно задать произвольное имя нового листа, на который будут выведены результаты.

Для получения информации об остатках, графиков остатков, подбора и нормальной вероятности нужно установить соответствующие флажки в диалоговом окне. В результате получим итоги как на рис. 3.

Рис. 2. Диалоговое окно ввода параметров инструмента Регрессии

6

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Регрессионная статистика |

|

|

|

|

|

|

|

||

|

Множественный R |

0,9595 |

|

|

|

|

|

|

|

|

|

R-квадрат |

|

0,9206 |

|

|

|

|

|

|

|

|

Нормированный |

|

|

|

|

|

|

|

|

|

|

R-квадрат |

|

0,9145 |

|

|

|

|

|

|

|

|

Стандартная ошибка |

35,6056 |

|

|

|

|

|

|

|

|

|

Наблюдения |

|

15 |

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

||

|

Регрессия |

1 |

191102,5 |

191102 |

150,74 |

1,59E-08 |

|

|

|

|

|

Остаток |

13 |

16480,86 |

1267,76 |

|

|

|

|

|

|

|

Итого |

14 |

207583,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стан- |

|

|

|

|

|

|

|

|

|

Коэффи- |

дартная |

t-ста- |

P-Значе- |

Нижние |

Верхние |

Нижние |

Верхние |

|

|

|

циенты |

ошибка |

тистика |

ние |

95% |

95% |

95,0% |

95,0% |

|

|

Y- |

|

|

|

|

|

|

|

|

|

|

пересечение |

-17,781 |

19,3787 |

-0,9175 |

0,3756 |

-59,6461 |

24,084 |

-59,6461 |

24,084 |

|

|

x |

36,875 |

3,0034 |

12,2776 |

1,6E-08 |

30,3861 |

43,363 |

30,3861 |

43,363 |

|

Рис. 3. Результаты применения инструмента Регрессия

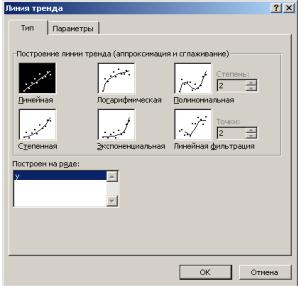

В Excel линия тренда может быть добавлена в диаграмму с областями гистограммы или в график. Для этого:

1.Необходимо выделить область построения диаграммы и в главном меню выбрать Диаграмма / Добавить линию тренда.

2.В появившемся диалоговом окне (рис. 4) выбрать вид линии тренда и задать соответствующие параметры.

Рис. 4. Диалоговое окно типов линии тренда Для полиноминального тренда необходимо задать степень

7

аппроксимирующего полинома, для линейной фильтрации – количество точек усреднения.

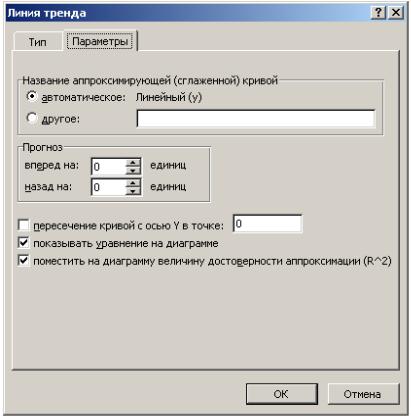

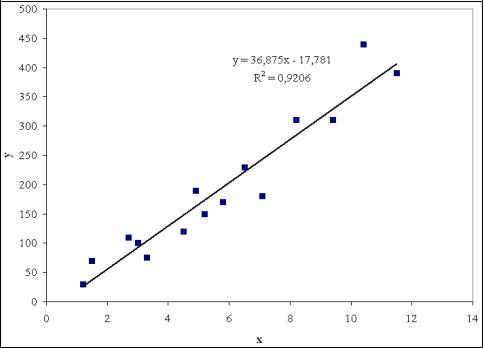

Выбираем Линейная для построения уравнения линейной регрессии. В качестве дополнительной информации можно показать уравнение на

диаграмме и поместить на диаграмму величину R2 , установив соответствующие флажки на закладке Параметры (рис. 5).

В результате получим линейный тренд (рис. 6).

Рис. 5. Диалоговое окно параметров линии тренда

8

Рис. 6. Линейный тренд

ОБРАЗЕЦ ВЫПОЛНЕНИЯ ЗАДАНИЯ 1

По семи территориям Уральского района за 200Х г. известны значения двух признаков:

Район |

Расходы |

на |

покупку |

Среднедневная заработная |

|

продовольственных |

плата одного работающего, |

||

|

товаров в общих расходах, |

руб., (х) |

||

|

% (у) |

|

|

|

Удмуртская |

|

68,8 |

|

45,1 |

республика |

|

|

|

|

Свердловская обл. |

|

61,2 |

|

59,0 |

Башкортостан |

|

59,9 |

|

57,2 |

Челябинская обл. |

|

56,7 |

|

61,8 |

Пермская обл. |

|

55,0 |

|

58,8 |

Курганская обл. |

|

54,3 |

|

47,2 |

Оренбургская обл. |

|

49,3 |

|

55,2 |

1.Рассчитать параметры парной линейной регрессии.

2.Оценить тесноту связи с помощью показателей корреляции и детерминации.

3.Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

9

4.Оценить с помощью средней ошибки аппроксимации качество уравнений.

5.Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования.

6.Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 5% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α =0,05.

Решение.

Для расчета параметров а и b линейной регрессии у = а + bх решаем систему нормальных уравнений относительно а и b:

an + b∑ x = ∑ y,

a∑ x + b∑ x 2 = ∑ yx

По исходным данным рассчитываем значение всех сумм (см. табл. 3).

Таблица 3

N |

y |

x |

ух |

x2 |

y2 |

y x |

y − y x |

Ai |

п/п |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

68,8 |

45,1 |

3102,88 |

2034,01 |

4733,44 |

61,3 |

7,5 |

10,9 |

2 |

61,2 |

59,0 |

3610,80 |

3481,00 |

3745,44 |

56,5 |

4,7 |

7,7 |

3 |

59,9 |

57,2 |

3426,28 |

3271,84 |

3588,01 |

57,1 |

2.8 |

4,7 |

4 |

56,7 |

61,8 |

3504,06 |

3819,24 |

3214,89 |

55,5 |

1,2 |

2,1 |

5 |

55,0 |

58,8 |

3234,00 |

3457,44 |

3025,00 |

56,5 |

-1,5 |

2,7 |

6 |

54,3 |

47,2 |

2562,96 |

2227,84 |

2948,49 |

60,5 |

-6,2 |

11,4 |

7 |

49,3 |

55,2 |

2121,36 |

3047,04 |

2430,49 |

57,8 |

-8,5 |

17,2 |

∑ |

405,2 |

384,3 |

22162,34 |

21338,41 |

23685,76 |

405,2 |

0,0 |

56,7 |

Определяем значение параметра b:

b = |

n∑ yx − (∑ y)(∑ x) |

= |

7 × 22162,34 - 384,3 × 405,2 |

= -0,35 . |

|||||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

7 × 21338,41 - 384,32 |

||||||

|

|

|

|

|

|

|

n∑ x2 − (∑ x)2 |

|

|||||||

Среднее значение переменных: |

|

||||||||||||||

|

|

|

= |

1 |

|

∑ y = |

405.2 |

= 57.89 . |

|

||||||

|

y |

|

|||||||||||||

|

|

n |

|

|

|

||||||||||

|

|

|

|

|

|

7 |

|

|

|

|

|

||||

|

|

= |

1 |

|

∑ x = |

384.3 |

= 54.9 . |

|

|||||||

x |

|

||||||||||||||

|

n |

|

|

|

|||||||||||

|

|

|

|

|

|

7 |

|

|

|

|

|

||||

С их помощью определим параметр а:

10