МУ к выполнению КР

.pdfИтого |

192 |

123,8 |

446 |

1276,3 |

4581 |

2997,4 |

1958 |

837,74 |

10828 |

Ср.знач. |

9,6 |

6,19 |

22,3 |

63,815 |

229,05 |

149,87 |

97,9 |

41,887 |

541,4 |

σ 2 |

5,74 |

3,5709 |

44,11 |

|

|

|

|

|

|

σ |

2,3958 |

1,8897 |

6,6415 |

|

|

|

|

|

|

Рассчитаем средние величины и внесем полученные значения в табл. 5. Среднеквадратические отклонения определим по формулам:

σy =

y2 - y2 ,

y2 - y2 ,

σx1 =

x12 - x1 2 ,

x12 - x1 2 ,

σx2 =

x22 - x2 2

x22 - x2 2

иполученные результаты также внесем в табл. 5.

Вычислим парные линейные коэффициенты (ryx , ryx2 , rx1x2 ). Подставляя соответствующие расчетные значения в исходные формулы, имеем:

r |

= |

|

63,85 - 6,19 ×9,6 |

|

= |

4,391 |

= 0,9699; |

||||||

|

|

|

|

|

|||||||||

yx |

1,8897 × 2,3958 |

|

|

4,5274 |

|

|

|

||||||

1 |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r |

|

= |

229,05 - 22,3 ×9,6 |

|

= |

14,97 |

|

= 0,9409; |

|||||

|

|

|

|

||||||||||

yx |

6,6415 × 2,3958 |

|

15,9117 |

|

|

||||||||

2 |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r |

= |

149,87 - 6,19 × 22,3 |

= |

11,833 |

|

= 0,9429; |

|||||||

|

|

|

|||||||||||

yx |

1,8897 × 6,6415 |

|

12,5505 |

|

|||||||||

1 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

b = |

0,9699 - 0,9409 × 0,9429 |

|

= |

2,3958 |

= 0,9459; |

|||

1 - 0,94292 |

|

|

||||||

1 |

|

1,8897 |

|

|

||||

b = |

0,9409 - 0,9699 × 0,9429 |

= |

2,3958 |

= 0,0857; |

||||

|

|

|||||||

2 |

1 - 0,94292 |

|

6,6415 |

|

||||

a = 9,6 - 0.9459 × 6,19 - 0,0657 × 22,3 =1,8336 .

Таким образом, линейное уравнение множественной регрессии, выражающее зависимость выработки продукции на одного работника у от ввода в действие новых основных фондов x1 и удельного веса рабочих высокой квалификации в общей численности рабочих x2 примет вид:

y = 1,8336 + 0,9459 × x1 + 0, 0857 × x2 .

Анализ коэффициентов уравнение множественной регрессии позволяет сделать вывод о степени влияния каждого их факторов на показатель выработки продукции на одного работника. Параметр b1 = 0,9459

свидетельствует о том, что с увеличением ввода в действие новых основных фондов на 1 процентный пункт следует ожидать увеличения выработки продукции на одного работника на 0,9459 тыс. py6. (или 945,9 руб.) Увеличение же удельного веса рабочих высокой квалификации на 1

21

процентный пункт может привести к увеличению выработки на 0,0857 руб. (или на 85,7 руб.). Отсюда можно сделать соответствующие практические выводы и осуществить мероприятия, направленные на повышение выработки.

Средние частные коэффициенты эластичности Эyxi показывают, на сколько процентов от значения своей средней y изменяется результат при изменении фактора xi на 1% от своей средней xi и при фиксированном воздействии на у всех прочих факторов, включенных в уравнение регрессии.

Средние коэффициенты эластичности для каждого фактора рассчитаем no соответствующей формуле:

|

|

= 0,9459 × |

6,19 |

= 0,61%, |

|

|

= 0,0857 × |

22,3 |

= 0,1991% . |

Эyx |

|

Эyx |

|

||||||

|

|

|

|

||||||

|

1 |

9,6 |

|

|

2 |

9,6 |

|

||

|

|

|

|

|

|

|

|

||

С увеличением ввода в действие новых основных фондов x1 на 1% от его среднего уровня выработка на одного работника возрастает на 0,61% от своего среднего уровня; при повышении удельного веса рабочих высокой квалификации в общей численности рабочих x2 на 1% выработка у увеличивается только на 0,19% от своего среднего уровня. По значениям частных коэффициентов эластичности можно сделать вывод о более сильном влиянии на результат у признака фактора x1 чем признака фактора x2 : 0,6%

против 0,19%.

Вычислим стандартизованные β i коэффициенты:

β = b × |

σ x |

|

|

= 0,9459 × |

1,8897 |

= 0,7461; |

|||||||

|

|

1 |

|

|

|

|

|||||||

σ |

|

|

|

2,3958 |

|||||||||

1 |

1 |

y |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

β |

|

= b × |

σ x |

= 0,0857 × |

6,6415 |

= 0, 2376. |

|||||||

|

|

|

|

2 |

|

|

|

||||||

|

|

σ |

|

|

2,3958 |

||||||||

|

2 |

2 |

|

y |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Анализ |

|

|

β i |

показывает, |

что на выработку продукции на одного |

||||||||

работника наибольшее влияние из двух исследуемых факторов с учетом уровня их вариации способен оказать фактор x1 – ввод в действие основных

фондов, так как ему соответствует наибольшее (по абсолютной величине) значение β -коэффициента.

Расчет линейных коэффициентов парной корреляции определяет тесноту попарно связанных переменных, использованных в данном уравнении множественной регрессии. Парные коэффициенты определены нами ранее (см. п. 1.):

ryx1 = 0,9699;ryx2 = 0,9409;rx1x2 = 0,9429 .

Линейные коэффициенты частной корреляции оценивают тесноту связи значений двух переменных, исключая влияние всех других

22

переменных, представленных в уравнении множественной регрессии. Произведем расчет частных коэффициентов корреляции:

r |

= |

|

0,9699 - 0,9409 × 0,9429 |

|

= |

0,0827 |

|

= 0,7313; |

|||

|

|

|

|

|

|

||||||

yx1×x2 |

|

|

(1 - 0,94092 )×(1- 0,94292 ) |

|

0,1131 |

|

|

|

|||

|

|

|

|

|

|

|

|||||

r |

= |

|

0,9409 - 0,9699 × 0,9429 |

|

= |

0,0263 |

|

= 0,3239; |

|||

|

|

|

|

|

|||||||

yx1×x2 |

|

|

(1 - 0,96992 )×(1- 0,94292 ) |

|

0,0812 |

|

|

|

|||

|

|

|

|

|

|

|

|||||

r |

= |

|

0,9429 - 0,9699 × 0,9409 |

|

|

= |

0,0303 |

= 0,3673. |

|||

|

|

|

|

|

|||||||

yx1×x2 |

|

|

(1 - 0,96992 )×(1 - 0,94092 ) |

0,0825 |

|

||||||

|

|

|

|

||||||||

Значения коэффициентов парной корреляции указывают на весьма тесную связь выработки у как с коэффициентом обновления основных

фондов x1 , так |

и |

с |

долей |

рабочих |

высокой |

квалификации |

x2 |

|||

(ryx |

= 0,9699 и ryx |

= 0,9409) |

Но |

в то же |

время межфакторная связь |

|||||

|

1 |

2 |

|

|

|

|

|

|

|

|

rx x |

= 0,9429 весьма тесная и превышает тесноту связи x2 |

с у. В связи с этим |

||||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

для |

улучшения данной модели можно исключить из нее фактор |

x2 |

как |

|||||||

малоинформативный, недостаточно статистически надежный. |

|

|

||||||||

|

|

Коэффициенты |

частной |

корреляции дают |

более |

точную |

||||

характеристику тесноты связи двух признаков, чем коэффициенты парной корреляции, так как очищают парную зависимость от взаимодействия данной пары признаков с другими признаками, представленными в модели.

Наиболее тесно связаны у и x : |

r |

= 0,7313 |

, гораздо слабее: r |

×x1 |

= 0,3239 , а |

|

1 |

yx1 |

×x2 |

|

yx2 |

|

|

межфакторная зависимость |

x1 |

и x2 |

выше, чем парная |

у и x2 : |

||

ryx2 ×x1 = 0,3239 < rx1x2 ×y = 0,3673. Все это приводит к выводу о необходимости исключить фактор x2 – доля высококвалифицированных рабочих – из правой части уравнения множественной регрессии.

Если сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за высокой межфакторной зависимости коэффициенты парной корреляции дают завышенные оценки тесноты связи:

ryx1 = 0,9699 ; ryx1×x2 = 0,7313; ryx2 = 0,9409 ; ryx2 ×x1 = 0,3239 .

Именно по этой причине рекомендуется при наличии сильной коллинеарности (взаимосвязи) факторов исключать из исследования тот фактор, у которого теснота парной зависимости меньше, чем теснота межфакторной зависимости.

Определим индекс множественной корреляции по формуле:

Ryx1x2 =

β1 × ryx1 + β 2 × ryx2 =

β1 × ryx1 + β 2 × ryx2 =

0,7461 × 0,9699 + 0,2376 × 0,9409 =

0,7461 × 0,9699 + 0,2376 × 0,9409 =

=

0,9473 = 0,9733 .

0,9473 = 0,9733 .

23

Индекс множественной корреляции измеряет одновременное влияние факторных признаков на результативный признак.

Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции:

R2 yx1 x2 = 0,97332 =0,9473.

Коэффициент множественной детерминации оценивает долю вариации результата за счет представленных в уравнении факторов в общей вариации результата. Здесь эта доля составляет 94,7% и указывает на весьма высокую степень обусловленности вариации результата вариацией факторов, другими словами – на весьма тесную связь факторов с результатом.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи R2 yx1 x2 дает F-критерий Фишера, определяемый по формуле:

F = |

|

R 2 |

|

× |

n - m -1 |

= |

|

0,9473 |

× |

20 - 2 -1 |

= 152,8 . |

|

|

- R |

2 |

|

|

|

- 0,9473 |

|

|||||

1 |

|

m |

1 |

|

2 |

|

||||||

Анализ |

|

выполняется при |

|

сравнении фактического и табличного |

||||||||

(критического) значений F-критерия Фишера.

Fтабл (a;m;n-m - 1) = F (0,05;2;17) = 3,59.

Fфакт = 152,8 > Fтабл =3,59.

Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается статистическая значимость всего уравнения множественной регрессии и

показателя тесноты связи R2 yx1x2 .

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ 3

В данном задании выполняется анализ временного ряда, который завершается получением прогнозной оценки.

Временной ряд состоит из уровней (Yt ) и показателей времени (t).

Прогноз по временному ряду сводится к оценке регрессии его уровней от времени по МНК и расчету перспективной оценки Yt +1 , где l – период

упреждения (прогнозирования).

Принято считать, что значения уровней (Yt ) складываются из

следующих компонент:

– тренд (ut ) – изменение, определяющее общее направление развития,

основную тенденцию временного ряда;

– сезонная составляющая (st ) – регулярные колебания уровней с периодом не более 1 года;

24

– циклическая составляющая (vt ) – регулярные колебания уровней с

периодом более года;

– нерегулярная составляющая (et ) формируется под действием резких, внезапных или текущих случайных факторов.

Выбор одной или нескольких кривых, форма которых соответствует характеру изменения временного ряда, может выполняться несколькими путями:

–графически с точным соблюдением масштаба;

–вычисляя абсолютные приросты, ускорение, темпы роста по сглаженным уровням ряда;

–оценивая параметры разных типов трендов и проверяя качество

регрессии;

Прямолинейный тренд: y = a + bt используется для описания процессов, развивающихся во времени равномерно. Такой временной ряд имеет равные в среднем абсолютные приросты (снижения) уровней, ускорение равно нулю. Согласно методу наименьших квадратов система нормальных уравнений для оценивания параметров прямой примет вид:

|

|

∑ |

t = |

∑ |

y |

|

|

|

na + b |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

a∑t + b∑t 2 = ∑ yt |

|

|||||||

|

|

|

|

|

|

|

|

|

Решение системы относительно искомых параметров (регрессионных |

||||||||

коэффициентов) a и b дает: |

||||||||

a = |

∑ y∑t 2 |

− ∑t∑ yt |

, |

|||||

n∑t 2 |

− (∑t)2 |

|

||||||

|

|

|

||||||

b = |

n∑ yt − ∑t∑ y |

. |

|

|||||

n∑t2 − (∑t )2 |

|

|||||||

|

|

|

||||||

В ППП Excel для определения параметров линейного тренда и показателей его качества используется статистическая функция ЛИНЕЙН. Порядок вычисления следующий:

1)введите исходные данные:

2)выделите область (5 строк, 2 столбца) для вывода результатов:

3)активизируйте Мастер функций;

4)в окне Категория выберите Статистические, в окне Функция ЛИНЕЙН. Щелкните по кнопке ОК;

5)Заполните аргументы функции.

Известные значения y – диапазон, содержащий данные уровней временного ряда. Известные значения х – диапазон, содержащий показатели времени. Константа – 1. Статистика – 1.

25

Щелкните по кнопке ОК. Чтобы раскрыть итоговую таблицу результатов нажмите клавишу F2, а затем последовательно на комбинацию

клавиш <CTRL>–<SHIFT>–<ENTER>.

Результат вычисления функции ЛИHEЙH выводится в следующем порядке:

Значение коэффициента b |

Значение коэффициента a |

|

|

Среднеквадратическое отклонение b |

Среднеквадратическое отклонение a |

|

|

Коэффициент детерминации |

Среднеквадратическое отклонение y |

|

|

Критерий Фишера |

Число степеней свободы |

|

|

Регрессионная сумма квадратов |

Остаточная сумма квадратов |

|

|

Часто во временных рядах нарушением предпосылки MHK о независимости случайных отклонений является автокорреляция остатков. Ряд остатков будет получен как отклонения фактических уровней временного ряда от полученных по уравнению:

et = yt − yt .

В условиях автокорреляции остатков эффективность оценок будет снижаться. Для обнаружения автокорреляции применяют критерий ДарбинаУотсона. Значение критерия определяется по формуле:

d= ∑(et − et−1 )2 .

∑et2

При отсутствии автокорреляции d=2, d=0 при сильной положительной автокорреляции, d=4 при отрицательной автокорреляции.

Критерий имеет границы d1 и d 2 , позволяющие принять или

отвергнуть гипотезу об отсутствии автокорреляции (см. табл. «Статистика Дарбина-Уотсона»). При сравнении величины d c d1 и d 2 , возможны

следующие варианты:

если d < d1 , то гипотеза об отсутствии автокорреляции отвергается; если d> d 2 , то гипотеза об отсутствии автокорреляции не отвергается; если d1 < d < d 2 , нет достаточных оснований дня принятия решений, то

есть величина попадает в область "неопределенности".

Для расчета критерия Дарбина-Уотсона с помощью инструмента анализа данных Регрессия в ППП MS Excel можно получить остатки и графики остатков по линейной регрессии. Порядок работы следующий:

1. В главном меню выберите Сервис/Надстройки. Установите флажок

Пакет анализа. Щелкните ОК.

26

2.В главном меню выберите Сервис/Анализ данных/ Регрессия.

Щелкните ОК.

3.Заполните диалоговое окно ввода данных. Установите соответствующие флажки. Щелкните ОК.

В ППП Excel для построения графика в главном меню выберите опцию Вставка/Диаграмма и затем, после построения линейного графика, в главном меню опцию Диаграмма/Добавить тренд. В появившемся диалоговом окне выберите тип линии тренда и задайте соответствующие параметры на закладке Параметры щелкните ОК.

ОБРАЗЕЦ ВЫПОЛНЕНИЯ ЗАДАНИЯ 3

Даны исходные данные о курсе доллара. Необходимо:

1.Выполнить расчет параметров линейного и степенного трендов.

2.Построить графики фактических наблюдений и трендов. Выбрать наилучший вид тренда на основании графиков, коэффициента детерминации, критерия Фишера, критерия Дарбина-Уотсона.

3.Выполнить прогнозную оценку курса доллара на пять дней вперед.

4.Используя фактические исходные данные за следующие пять дней, рассчитать абсолютную ошибку прогноза и среднюю абсолютную ошибку прогноза.

Дата |

Курс |

Дата |

Курс |

|

руб./$ |

руб./$ |

|||

|

|

|||

01.03.13 |

30,5124 |

28.03.13 |

30,863 |

|

02.03.13 |

30,6381 |

29.03.13 |

30,9962 |

|

05.03.13 |

30,787 |

30.03.13 |

31,0834 |

|

06.03.13 |

30,6963 |

02.04.13 |

31,1093 |

|

07.03.13 |

30,6214 |

03.04.13 |

31,1178 |

|

08.03.13 |

30,7628 |

04.04.13 |

31,3918 |

|

12.03.13 |

30,7576 |

05.04.13 |

31,7203 |

|

13.03.13 |

30,7499 |

06.04.13 |

31,6207 |

|

14.03.13 |

30,7209 |

09.04.13 |

31,6144 |

|

15.03.13 |

30,7769 |

10.04.13 |

31,2086 |

|

16.03.13 |

30,7196 |

11.04.13 |

31,0036 |

|

19.03.13 |

30,8908 |

12.04.13 |

30,8814 |

|

20.03.13 |

30,8285 |

13.04.13 |

30,9308 |

|

21.03.13 |

30,9446 |

16.04.13 |

31,3051 |

|

22.03.13 |

30,8923 |

17.04.13 |

31,4512 |

27

23.03.13 |

30,9325 |

18.04.13 |

31,232 |

26.03.13 |

30,7585 |

19.04.13 |

31,7151 |

27.03.13 |

30,8734 |

20.04.13 |

31,4605 |

Фактические исходные данные за следующие пять дней:

Дата |

Курс. руб./$ |

23.04.2012 |

31,5664 |

24.04.2012 |

31,6414 |

25.04.2012 |

31,5917 |

26.04.2012 |

31,3169 |

27.04.2012 |

31,2196 |

Решение.

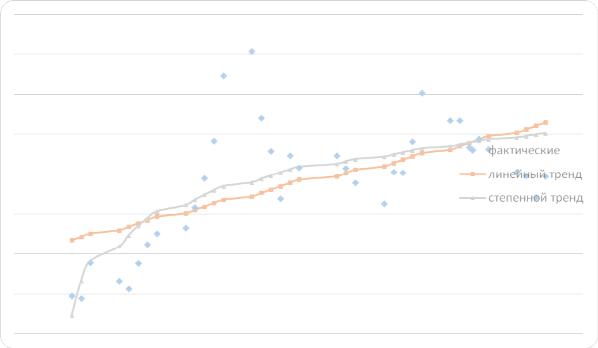

Построим графики фактических наблюдений и трендов.

Рис. 7. График фактических наблюдений и трендов.

Рассчитаем параметры линейного тренда.

Линейное уравнение тренда имеет вид y = a +bt. Находим параметры уравнения методом наименьших квадратов. Система уравнений МНК:

na + b∑t = ∑ y

a∑t + b∑t 2 = ∑ yt

28

t |

y |

t2 |

y2 |

t y |

1 |

30.51 |

1 |

931.01 |

30.51 |

2 |

30.64 |

4 |

938.69 |

61.28 |

3 |

30.79 |

9 |

947.84 |

92.36 |

4 |

30.7 |

16 |

942.26 |

122.79 |

5 |

30.62 |

25 |

937.67 |

153.11 |

6 |

30.76 |

36 |

946.35 |

184.58 |

7 |

30.76 |

49 |

946.03 |

215.3 |

8 |

30.75 |

64 |

945.56 |

246 |

9 |

30.72 |

81 |

943.77 |

276.49 |

10 |

30.78 |

100 |

947.22 |

307.77 |

11 |

30.72 |

121 |

943.69 |

337.92 |

12 |

30.89 |

144 |

954.24 |

370.69 |

13 |

30.83 |

169 |

950.4 |

400.77 |

14 |

30.94 |

196 |

957.57 |

433.22 |

15 |

30.89 |

225 |

954.33 |

463.38 |

16 |

30.93 |

256 |

956.82 |

494.92 |

17 |

30.76 |

289 |

946.09 |

522.89 |

18 |

30.87 |

324 |

953.17 |

555.72 |

19 |

30.86 |

361 |

952.52 |

586.4 |

20 |

31 |

400 |

960.76 |

619.92 |

21 |

31.08 |

441 |

966.18 |

652.75 |

22 |

31.11 |

484 |

967.79 |

684.4 |

23 |

31.12 |

529 |

968.32 |

715.71 |

24 |

31.39 |

576 |

985.45 |

753.4 |

25 |

31.72 |

625 |

1006.18 |

793.01 |

26 |

31.62 |

676 |

999.87 |

822.14 |

27 |

31.61 |

729 |

999.47 |

853.59 |

28 |

31.21 |

784 |

973.98 |

873.84 |

29 |

31 |

841 |

961.22 |

899.1 |

30 |

30.88 |

900 |

953.66 |

926.44 |

31 |

30.93 |

961 |

956.71 |

958.85 |

32 |

31.31 |

1024 |

980.01 |

1001.76 |

33 |

31.45 |

1089 |

989.18 |

1037.89 |

34 |

31.23 |

1156 |

975.44 |

1061.89 |

35 |

31.72 |

1225 |

1005.85 |

1110.03 |

36 |

31.46 |

1296 |

989.76 |

1132.58 |

666 |

1116.57 |

16206 |

34635.05 |

20753.41 |

29

Для наших данных система уравнений имеет вид:

36a + 666b = 1116,57

+ =

666a 16206b 20753,41

Из первого уравнения выражаем а и подставим во второе уравнение.

Получаем a = 0.0249, b = 30.554.

Уравнение тренда:

y = 30,554+0,0249 t.

Эмпирические коэффициенты тренда a и b являются лишь оценками теоретических коэффициентов βi, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных.

Коэффициент тренда b = 0,0249 показывает среднее изменение результативного показателя (в единицах измерения у) с изменением периода времени t на единицу его измерения. В данном примере с увеличением t на 1 единицу, y изменится в среднем на 0,0249. Следовательно, в течение анализируемого периода курс возрастал ежемесячно на 2 копейки.

t |

y |

y(t) |

(y-ycp)2 |

(y-y(t))2 |

(t-tp)2 |

(y-y(t)) : y |

1 |

30,51 |

30,58 |

0,25 |

0,0044 |

306,25 |

0,00219 |

2 |

30,64 |

30,6 |

0,14 |

0,0011 |

272,25 |

0,0011 |

3 |

30,79 |

30,63 |

0,0523 |

0,0248 |

240,25 |

0,00512 |

4 |

30,7 |

30,65 |

0,1 |

0,0017 |

210,25 |

0,00137 |

5 |

30,62 |

30,68 |

0,16 |

0,0033 |

182,25 |

0,00188 |

6 |

30,76 |

30,7 |

0,064 |

0,0034 |

156,25 |

0,00191 |

7 |

30,76 |

30,73 |

0,0666 |

0,0008 |

132,25 |

0,00093 |

8 |

30,75 |

30,75 |

0,0707 |

0 |

110,25 |

0,000131 |

9 |

30,72 |

30,78 |

0,0869 |

0,0033 |

90,25 |

0,00189 |

10 |

30,78 |

30,8 |

0,057 |

0,0007 |

72,25 |

0,000874 |

11 |

30,72 |

30,83 |

0,0877 |

0,0119 |

56,25 |

0,00355 |

12 |

30,89 |

30,85 |

0,0156 |

0,0013 |

42,25 |

0,0012 |

13 |

30,83 |

30,88 |

0,035 |

0,0025 |

30,25 |

0,00163 |

14 |

30,94 |

30,9 |

0,005 |

0,0016 |

20,25 |

0,00133 |

15 |

30,89 |

30,93 |

0,0152 |

0,0013 |

12,25 |

0,00117 |

16 |

30,93 |

30,95 |

0,0069 |

0,0004 |

6,25 |

0,000677 |

17 |

30,76 |

30,98 |

0,0662 |

0,0483 |

2,25 |

0,00715 |

18 |

30,87 |

31 |

0,0202 |

0,0168 |

0,25 |

0,00421 |

19 |

30,86 |

31,03 |

0,0233 |

0,0273 |

0,25 |

0,00535 |

20 |

31 |

31,05 |

0,0003 |

0,0032 |

2,25 |

0,00184 |

21 |

31,08 |

31,08 |

0,0045 |

0 |

6,25 |

0,000169 |

22 |

31,11 |

31,1 |

0,0087 |

0 |

12,25 |

0,0002 |

|

|

|

|

|

|

30 |