МУ к выполнению КР

.pdfa = y − bx = 57,89 + 0,35 × 54,9 = 77,11.

Получаем уравнение линейной регрессии: y = 77 .11 - 0.35 × x

С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на

0,35 процентных пункта. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

Линейный |

коэффициент |

парной |

корреляции: |

|||||||||||||||||||||

rxy |

= b σ x |

= -0.35 × |

5.86 |

= -0.357 . |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||

|

σ y |

|

5.74 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Здесь σ x = |

1 |

(∑ x 2 |

- nx |

2 ) |

= |

|

1 |

(21338.41 - 7 × 54.9 2 ) |

= 5.86 , |

|

||||||||||||||

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

n |

7 |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

= |

|

|

|

= 5.74 . |

|

|||||||||||||

|

σ y |

= |

|

1 |

(∑ y 2 - ny |

2 ) |

|

1 |

(23685.76 - 7 × 57.89 2 ) |

|

|||||||||||||||

|

|

|

|

||||||||||||||||||||||

|

|

|

|

n |

7 |

|

|

|

|

|

|

|

|

||||||||||||

|

Cвязь умеренная обратная. |

|

|

|

|

||||||||||||||||||||

|

Коэффициент детерминации рассчитывается как квадрат коэффициента |

||||||||||||||||||||||||

корреляции: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

R 2 |

= rxy2 = (- 0.35)2 |

= 0.127 . |

|

|

|

|

|

|

|

|||||||||||||||

Вариация результата на 12,7% объясняется вариацией фактора х. Подставляя в уравнение регрессии фактические значения х, определим

теоретические (расчетные) значения yx (колонка 7), а также разности между измеренными значениями и рассчитанными (колонка 8). Величины ошибок аппроксимации в колонке 9 рассчитаем как абсолютную величину значений в колонке 8 по отношению к измеренным значениям в колонке 2 в процентах:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A = |

|

y - y x |

|

× 100% . |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Найдем |

|

величину |

средней |

|

ошибки |

аппроксимации: |

|||||||||||||||||

|

|

= |

1 |

|

∑ Ai |

= |

56.7 |

= 8.1% . |

|

|

|

|

|

|

|

|

|

|

|

||||||||

A |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

В среднем расчетные значения отклоняются от фактических на 8,1%. |

|||||||||||||||||||||||

|

|

|

|

Рассчитаем средний коэффициент эластичности линейной регрессии: |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0,35 ×54,9 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

= |

|

bx |

|

|

= |

|

= -0,33 . |

|

|

|

|

|

|

||||||||

|

|

|

|

|

Э |

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

77,11 - 0,35 ×54,9 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

a + bx |

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

В среднем при увеличении х на 1% значение у уменьшается на 0.33%. |

|||||||||||||||||||||||

|

|

|

|

Рассчитаем значение F-критерия: F = |

|

r 2 |

|

(n - 2) = |

0.127 |

× 5 = 0.7 . |

|||||||||||||||||

|

|

|

|

|

|

|

0.873 |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

- r 2 |

|

|||||

|

|

|

|

Поскольку |

|

F < Fтабл = F (0.05;1;5) = 6.61, |

гипотезу |

Но |

о случайной |

||||||||||||||||||

природе |

выявленной зависимости |

|

и |

статистической |

незначимости |

||||||||||||||||||||||

параметров уравнения следует принять.

Теперь рассчитаем прогнозное значение y по линейной модели при

11

прогнозном значении фактора x p = 1.05 x = 1.05 × 54 .9 = 57 .645 .

Прогноз результата: yˆ p = 77 .11 - 0.35 × 57 .645 = 56 .9 .

Определим доверительный интервал для этого прогноза. Для этого нам надо рассчитать стандартную ошибку прогноза по формуле:

|

|

|

|

|

|

|

|

|

(xp |

- |

|

)2 |

|

|

|

|

|

|

|

|

|

|

|

|

(57,645 - 54,9) |

|

|

|

||||

m |

= σ ост |

1 + |

1 |

+ |

x |

|

= |

6,33 × 1 + |

1 |

+ |

2 |

= 6,8 . |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

n |

∑(x - x)2 |

7 |

|

240,34 |

||||||||||||||||||||||||||||

|

yˆ p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

∑ |

( y − yˆ x )2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

200,56 |

|

|

|

|

|

|

|

|

|

|

||||||||||||

Здесь: σ ост |

= |

|

|

|

= |

= |

|

40,112 |

= 6,33 . |

|

|

|

||||||||||||||||||||

|

|

|

|

n − |

2 |

|

|

|

|

|

|

|

|

7 − 2 |

|

|

|

|

||||||||||||||

∑ (x - |

|

)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

= ∑ x 2 - nx |

2 = 21338.41 - 7 × 54.9 2 = 240.34 . |

|

|

|

|||||||||||||||||||||||||||

x |

|

|

|

|||||||||||||||||||||||||||||

Доверительный интервал рассчитывается так: |

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

(y p - m y p × tтабл ; y p + m y p × t табл ), |

|

|

|

|||||||||||||||||||||

здесь: |

tтабл = t(0.05; n − 2) |

|

(берем |

|

|

двухстороннее |

значение t-критерия |

|||||||||||||||||||||||||

Стьюдента): t(0,05;5)=2,57.

Доверительный интервал равен: (39,42; 74,38). Истинное значение прогноза с вероятностью 0,95 попадает в этот интервал.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ 2

Данное задание предполагает изучение многофакторного корреляционно-регрессионного анализа и расчет характеристик уравнения множественной регрессии с целью получения достоверных статистических выводов о наличии зависимости между результативным и факторными признаками.

Уравнение множественной регрессии имеет вид:

y = a + b1 × x1 + b2 × x2 + …+ bP × xP + ε ,

где у – зависимая переменная (результативный признак); x1 , x2 ,…, xP – независимые переменные (факторы);

a, b1 , b2 ,…,bP – параметры;

ε – случайная величина (ошибка).

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (MНK). Для линейных уравнений строится следующая система нормальных уравнений, решение которых позволяет получить опенки параметров регрессии:

12

∑ y = na + b1 ∑ x1 + b2 ∑ x2 + …+ bP ∑ xP

∑ yx1 = a∑ x1 + b1 ∑ x12 + b2 ∑ x1 x2 + …bP ∑ xP x1

..........................................................................

∑ yxP = a∑ xP + b1 ∑ x1 xP + b2 ∑ x2 xP + …+ bP ∑ xP2 .

Параметры этой системы могут быть найдены, например, методом Гаусса.

Другой вид уравнения множественной регрессии – уравнение регрессии в стандартизованном масштабе:

ty = β1tx1 + β2tx2 +…+ β ptxp ,

где t = |

y − |

y |

|

,t |

|

= |

xi − |

xi |

|

– стандартизованные переменные; |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||||||||||

y |

|

σ y |

xi |

|

σ xi |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

β i – стандартизованные коэффициента регрессии. |

|

|

|

||||||||||||||||

|

К уравнению множественной регрессии в стандартизованном масштабе |

||||||||||||||||||

применим МНК. |

|

|

|

|

|

|

|

|

|||||||||||

|

Связь |

|

коэффициентов |

множественной |

регрессии |

bi |

со |

||||||||||||

стандартизованными коэффициентами β i описывается соотношением: |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

b = β |

|

σ y |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

i |

i σ |

x |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Параметр а определяется как

a = y − b1 x1 − b2 x2 − ... − bP xP .

Средние частные коэффициенты эластичности для линейной регрессии рассчитываются по следующей формуле:

Эyxi = bi xi .

y

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции:

|

|

|

|

|

σ 2 |

|

|

|

R |

|

|

= |

1 - |

|

yост |

. |

|

yxi x2 |

… |

|

|

|||||

|

, ,x p |

|

|

σ |

2 |

|

||

|

|

|

|

|

|

|

y |

|

Значение индекса множественной корреляции лежит в пределах от 0 до 1 и должно быть больше или равно максимальному парному индексу корреляции: Ryx1x2 ,…,x p ³ ryxi (i =1, p).

Индекс множественной корреляции для стандартизованном масштабе можно записать в виде:

Ryxi x2 ,…, x p =

∑ βi ryxi .

∑ βi ryxi .

13

Частные коэффициенты (или индексы) корреляции, измеряющие влияние на у фактора xi определяются по следующим формулам:

– |

частный |

коэффициент |

|

|

корреляции |

|

|

первого |

порядка между |

||||||||||||||||

признаками x1 и у при исключении влияния признака |

x2 вычисляют по |

||||||||||||||||||||||||

формуле: |

|

|

|

|

|

|

|

|

|

|

|

|

− ryx |

|

|

|

|

|

|

|

|

|

|||

|

|

ryx ×x |

|

= |

|

|

|

|

|

|

ryx |

|

2 |

rx x |

2 |

|

|

|

; |

|

|||||

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

|

) |

|

|||||||||

|

|

2 |

|

|

|

(1 − ryx2 )(1 − rx2x |

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

2 |

|

|

|

|

– |

аналогично зависимость у от x2 , при исключении влияния x1 : |

||||||||||||||||||||||||

|

|

ryx |

|

|

= |

|

|

|

|

|

|

ryx |

2 |

− ryx |

rx x |

2 |

|

|

|

. |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

) |

|

||||||

|

|

×x |

|

|

|

|

(1 − ryx2 )(1 − rx2x |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

2 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

1 |

2 |

|

|

|

|

Взаимосвязь факторных признаков при устранении влияния |

|||||||||||||||||||||||||

результативного признака: |

|

|

|

|

|

|

|

|

|

rx x − ryx ryx |

|

|

|

|

|

|

|||||||||

|

|

rx1x2 |

×y = |

|

|

|

|

|

|

. |

|

||||||||||||||

|

|

|

|

|

|

1 |

2 |

|

|

|

1 |

|

2 |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1− r |

2 )(1− r 2 |

|

) |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

yx |

|

|

|

yx |

2 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

где r |

– парные |

коэффициенты |

|

корреляции |

|

|

между |

соответствующими |

|||||||||||||||||

признаками.

Частные коэффициенты корреляции изменяются в пределах от -1 до 1. Парные коэффициенты корреляции рассчитываются по следующим

формулам:

r |

|

= |

|

|

|

x1 y |

- |

|

x1 |

|

|

|

y |

|

; |

|

|||||||

|

|

|

σ x σ y |

|

|

|

|

|

|

|

|

||||||||||||

yx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

= |

|

- |

|

|

|

|

|

|

; |

||||||||||

r |

|

x2 y |

x2 |

|

y |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

yx |

|

|

|

|

σ x σ y |

||||||||||||||||||

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

= |

x1x2 - |

|

|

|

|

. |

|||||||||||||||

rx x |

|

x1 |

x2 |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

1 |

2 |

|

|

|

|

σ x σ x |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

1 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|||||||

Среднеквадратические отклонения вычисляются по формулам:

σy =

y2 − y2 ,

y2 − y2 ,

σx1 =

x12 − x2 ,

x12 − x2 ,

σx2 =

x22 − x2 2 .

x22 − x2 2 .

На основе парных коэффициентов корреляции и средних квадратических отклонений можно рассчитать параметры уравнения двухфакторной связи по формулам:

b = |

ryx1 − ryx2 rx1x2 |

× |

|

σ y |

; |

||

1 |

1 - r 2 |

|

|

|

σ |

x |

|

|

x x |

|

|

|

|

||

|

1 |

2 |

|

|

|

1 |

|

14

b = |

ryx2 − ryx1 rx1x2 |

× |

|

σ y |

; |

||

|

σ |

|

|||||

2 |

1 - r2 |

|

|

x |

|

||

|

x x |

|

|

|

|

||

|

1 |

2 |

|

|

|

2 |

|

a = y - b1 × x1 - b2 × x2 .

Качество построенной модели в целом оценивает коэффициент (индекс) детерминации. Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции Ryx2 1x2 ,…,xp .

Значимость уравнения множественной регрессии в целом оценивается с помощью F-критерия Фишера:

F = |

|

R2 |

× |

n - m -1 |

, |

|

- R2 |

|

|||

1 |

|

m |

|||

где п – число наблюдений; т – число факторов (независимых переменных в уравнении).

Решение задач с помощью ППП MS Excel

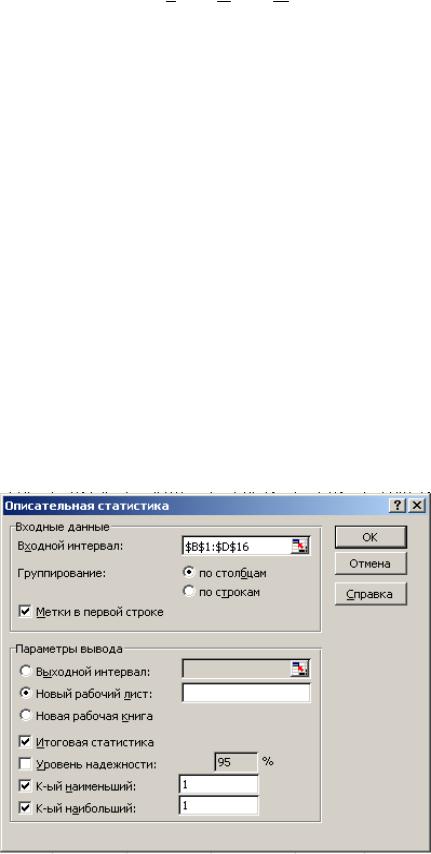

Сводные данные основных характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данных Описательная статистика. Порядок действий следующий:

1.Необходимо проверить доступ к Пакету анализа. Для этого в главном меню нужно выбрать Сервис / Настройки и напротив Пакета анализа установить флажок.

2.Выбрать в главном меню Сервис / Анализ данных / Описательная статистика и заполнить диалоговое окно (рис. 1):

Рис. 1. Диалоговое окно ввода параметров инструмента

15

Описательная статистика

Входной интервал – диапазон, содержащий данные результативного и объясняющих признаков;

Группирование – указать, как расположены данные (в столбцах или строках);

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно задать произвольное имя нового листа, на который будут выведены результаты.

Для получения информации Итоговой статистики, Уровня надежности, k -го наибольшего и наименьшего значений нужно установить соответствующие флажки в диалоговом окне.

Получаем следующую статистику (рис. 2):

|

x 1 |

|

x 2 |

|

y |

|

|

|

Среднее |

5,68 |

Среднее |

117,133 |

Среднее |

191,667 |

|

|

Стандартная ошибка |

0,8181 |

Стандартная ошибка |

21,643 |

Стандартная ошибка |

31,440 |

|

|

Медиана |

5,2 |

Медиана |

102 |

Медиана |

170 |

|

|

Мода |

#Н/Д |

Мода |

#Н/Д |

Мода |

310 |

|

|

Стандартное отклонение 3,168 |

Стандартное отклонение |

83,824 |

Стандартное отклонение |

121,768 |

|

|

|

Дисперсия выборки |

10,039 |

Дисперсия выборки |

7026,512 |

Дисперсия выборки |

14827,381 |

|

|

Эксцесс |

-0,767 |

Эксцесс |

0,608 |

Эксцесс |

-0,282 |

|

|

Асимметричность |

0,386 |

Асимметричность |

1,213 |

Асимметричность |

0,781 |

|

|

Интервал |

10,3 |

Интервал |

274,2 |

Интервал |

410 |

|

|

Минимум |

1,2 |

Минимум |

24,7 |

Минимум |

30 |

|

|

Максимум |

11,5 |

Максимум |

298,9 |

Максимум |

440 |

|

|

Сумма |

85,2 |

Сумма |

1757 |

Сумма |

2875 |

|

|

Счет |

15 |

Счет |

15 |

Счет |

15 |

|

|

Наибольший(1) |

11,5 |

Наибольший(1) |

298,9 |

Наибольший(1) |

440 |

|

|

Наименьший(1) |

1,2 |

Наименьший(1) |

24,7 |

Наименьший(1) |

30 |

|

|

Рис. 2. Результат применения инструмента Описательная статистика |

||||||

|

Выборочные ковариации и дисперсии можно найти несколькими |

||||||

способами. |

|

|

|

|

|

|

|

|

Способ 1. |

Выборочные ковариации |

находятся с |

помощью |

|||

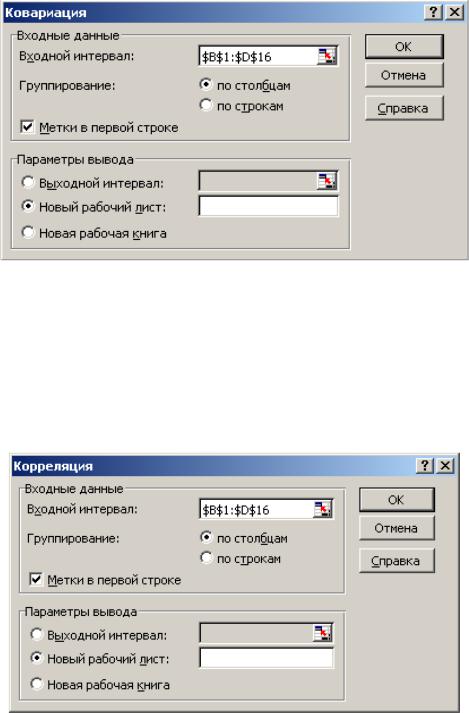

статистической функции КОВАР(диапазон1; диапазон2), а выборочные дисперсии – с помощью ДИСПР(диапазон).

Способ 2. Матрицу коэффициентов выборочных дисперсий и ковариаций можно получить с помощью инструмента анализа данных Ковариация. Для этого необходимо выбрать в главном меню Сервис / Анализ данных / Ковариация и заполнить диалоговое окно (рис. 3):

16

Рис. 3. Диалоговое окно ввода параметров инструмента Ковариация

Для проверки наличия коллинеарности или мультиколлинеарности и отбора факторов с помощью инструмента анализа данных Корреляция можно получить матрицу парных коэффициентов корреляции. Для этого необходимо выбрать в главном меню Сервис / Анализ данных / Корреляция и заполнить диалоговое окно (рис. 4):

Рис. 4. Диалоговое окно ввода параметров инструмента Корреляция

Для вычисления параметров линейного уравнения множественной регрессии также как при вычислении параметров линейного уравнения парной регрессии используется инструмент анализа данных Регрессия, только во входном интервале Х следует указать не один столбец, а все столбцы, содержащие значения факторных признаков (рис. 5).

17

Рис. 5. Диалоговое окно ввода параметров инструмента Регрессия

Результаты анализа представлены на рис. 6.

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

||

Множественный R |

0,9643 |

|

|

|

|

|

|

|

R-квадрат |

|

0,9299 |

|

|

|

|

|

|

Нормированный R-квадрат |

0,9182 |

|

|

|

|

|

|

|

Стандартная ошибка |

34,8167 |

|

|

|

|

|

|

|

Наблюдения |

|

15 |

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

|

|

Значи- |

|

|

|

|

df |

SS |

MS |

F |

мость F |

|

|

|

Регрессия |

2 |

193036,931 |

96518,47 |

79,62255 |

1,18E-07 |

|

|

|

Остаток |

12 |

14546,402 |

1212,2 |

|

|

|

|

|

Итого |

14 |

207583,333 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффи- |

Стандарт- |

t-ста- |

P- |

Нижние |

Верхние |

Нижние |

Верхние |

|

циенты |

ная ошибка |

тистика |

Значение |

95% |

95% |

95,0% |

95,0% |

Y-пересечение |

-13,021 |

19,3203 |

-0,674 |

0,5131 |

-55,117 |

29,074 |

-55,117 |

29,074 |

x1 |

29,832 |

6,3013 |

4,734 |

0,0005 |

16,102 |

43,561 |

16,102 |

43,561 |

x2 |

0,301 |

0,2382 |

1,263 |

0,2305 |

-0,218 |

0,820 |

-0,218 |

0,820 |

18

|

x1 График остатков |

|

|

|

100 |

|

|

|

|

50 |

|

|

|

|

0 |

|

|

|

|

-50 0 |

5 |

10 |

|

15 |

-100 |

|

|

|

|

|

x2 График остатков |

|

|

|

60 |

|

|

|

|

30 |

|

|

|

|

0 |

|

|

|

|

-30 0 |

100 |

200 |

300 |

400 |

-60 |

|

|

|

|

Рис. 6. Результат применения инструмента Регрессия |

||||

ОБРАЗЕЦ ВЫПОЛНЕНИЯ ЗАДАНИЯ 2

По 20 предприятиям региона (табл. 4) изучается зависимость выработки продукции на одного работника у (тыс. руб.) от ввода в действие новых основных фондов x1 (% от стоимости фондов на конец года) и от

удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%).

|

|

|

Таблица 4 |

Номер |

y |

x1 |

x2 |

1 |

7,0 |

3,9 |

10,0 |

2 |

7,0 |

3,9 |

14,0 |

3 |

7,0 |

3,7 |

15,0 |

4 |

7,0 |

4,0 |

16,0 |

5 |

7,0 |

3,8 |

17,0 |

6 |

7,0 |

4,8 |

19,0 |

7 |

8,0 |

5,4 |

19,0 |

8 |

8,0 |

4,4 |

20,0 |

9 |

8,0 |

5,3 |

20,0 |

10 |

10,0 |

6,8 |

20,0 |

11 |

9,0 |

6,0 |

21,0 |

12 |

11,0 |

6,4 |

22,0 |

13 |

9,0 |

6,8 |

22,0 |

14 |

11,0 |

7,2 |

25,0 |

15 |

12,0 |

8,0 |

28,0 |

16 |

12,0 |

8,2 |

29,0 |

17 |

12,0 |

8,1 |

30,0 |

18 |

12,0 |

8,5 |

31.0 |

19 |

14,0 |

9,6 |

32,0 |

20 |

14,0 |

9,0 |

36,0 |

|

|

|

19 |

1.Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

2.Рассчитать средние частные коэффициенты эластичности.

3.Определить стандартизированные коэффициенты регрессии.

4.На основе полученных результатов в п.п. 2 и 3, сделать вывод о силе связи результата с каждым из факторов.

5.Определить парные и частные коэффициенты корреляции, сделать выводы.

6.Вычислить множественный коэффициент корреляции и оценить тесноту связи результата со всеми факторами.

7.Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Решение.

Для построения линейного уравнения множественной регрессии необходимо рассчитать параметры уравнения a, b1,…, bn. Для этого заполним расчетную таблицу 5.

|

|

|

|

|

|

|

|

|

Таблица 5 |

|

y |

x1 |

x2 |

yx1 |

yx2 |

x1 x2 |

y2 |

x2 |

x2 |

|

|

|

|

|

|

|

|

1 |

2 |

1 |

7 |

3,9 |

10 |

27,3 |

70 |

39 |

49 |

15,21 |

100 |

2 |

7 |

3,9 |

14 |

27,3 |

98 |

54,6 |

49 |

15,21 |

196 |

3 |

7 |

3,7 |

15 |

25,9 |

105 |

55,5 |

49 |

13,89 |

225 |

4 |

7 |

4 |

18 |

28 |

112 |

64 |

49 |

16 |

256 |

5 |

7 |

3,8 |

17 |

26,6 |

119 |

64,6 |

49 |

14,44 |

289 |

6 |

7 |

4,8 |

19 |

33,6 |

133 |

91,2 |

49 |

23,04 |

361 |

7 |

8 |

5,4 |

19 |

43,2 |

152 |

102,6 |

64 |

29,16 |

361 |

8 |

8 |

4,4 |

20 |

35,2 |

160 |

88 |

64 |

19,36 |

400 |

9 |

8 |

5,3 |

20 |

42,4 |

160 |

106 |

64 |

28,09 |

400 |

10 |

10 |

6,8 |

20 |

68 |

200 |

136 |

100 |

46,24 |

400 |

11 |

9 |

6 |

21 |

54 |

189 |

126 |

81 |

36 |

441 |

12 |

11 |

6,4 |

22 |

70,4 |

242 |

140,8 |

121 |

40,96 |

484 |

13 |

9 |

6,8 |

22 |

61,2 |

198 |

149,6 |

81 |

48,24 |

484 |

14 |

11 |

7,2 |

25 |

79,2 |

275 |

180 |

121 |

51,84 |

625 |

15 |

12 |

8 |

28 |

96 |

336 |

224 |

144 |

64 |

784 |

16 |

12 |

8,2 |

29 |

98,4 |

348 |

237,8 |

144 |

67,24 |

841 |

17 |

12 |

8,1 |

30 |

97,2 |

360 |

243 |

144 |

65.61 |

900 |

18 |

12 |

8,5 |

31 |

102 |

372 |

263,5 |

144 |

72,25 |

961 |

19 |

14 |

9,6 |

32 |

134,4 |

448 |

307,2 |

196 |

92,16 |

1024 |

20 |

14 |

9 |

36 |

126 |

504 |

324 |

196 |

81 |

1296 |

|

|

|

|

|

|

|

|

|

20 |