3.Экономический анализ эффективности намечаемых капиталовложений в условиях риска

До сих пор обсуждение ожидаемого значения и риска было ограничено результатами только одного периода. Однако оценка риска приобретает еще большую важность, если речь идет о планах на несколько лет. Поэтому сейчас мы займемся вопросом о том, как поступать с предложениями о капиталовложениях, если мы должны включить риск в расчеты.

Первая задача заключается в том, чтобы вычислить чистую дисконтированную стоимость ожидаемых значений, полученных для каждого года, или ожидаемую чистую дисконтированную стоимость. В случае трехлетнего проекта где NPV — ожидаемая чистая дисконтированная стоимость; Rt — ожидаемые значения годового притока наличности; О0 — начальная инвестиция; R; — надежная (risk-free) ставка процента.

Следует отметить, что ожидаемые поступления наличности дисконтированы при надежной ставка процента. Поскольку риск подсчитывается отдельно (при вычислении среднего квадратичного отклонения), дисконтирование при проценте, включающем в себя премию за риск, может привести к тому, что риск будет сосчитан дважды.

Широко используются еще два метода учета риска. Оба производят адаптацию риска к вычислению дисконтированной стоимости (без использования среднего квадратичного отклонения), поэтому окончательный результат представлен в виде одного числа: чистой дисконтированной стоимости, адаптированной к риску. Вот эти два метода:

адаптированная к риску ставка дисконта Здесь адаптация риска производится в знаменателе формулы для вычисления дисконтированной стоимости;

эквивалент определенности. Здесь числитель формулы для вычисления дисконтированной стоимости адаптирован к риску.

АДАПТИРОВАННАЯ К РИСКУ СТАВКА ДИСКОНТА

Когда ранее мы обсуждали стоимость капитала, на самом деле, мы включали фактор риска в свои вычисления. Стоимость капитала состоит из двух компонентов: ставки без риска (устойчивой ставки) и премии за риск.

В идеальном случае ставка без риска (устойчивая ставка) представляет собой чистую стоимость денег с учетом доходов будущего периода. Обычно она представлена в виде краткосрочных казначейских билетов Казначейства США. Премия за риск — это оценка дополнительного дохода, который должен компенсировать риск.

Стоимость капитала компании представляет собой средний необходимый коэффициент окупаемости всех отделов компании. Однако любая компания состоит из подразделений (а иногда и отдельных проектов в рамках одного подразделения), различающихся по степени риска. Например, компания со средней стоимостью капитала 10% может состоять из двух подразделений одинакового размера (подразделения А и подразделения В), для которых требуемый коэффициент окупаемости составляет 8% (для менее рискованного подразделения А) и 12% (для более рискованного подразделения В). Компания совершила бы ошибку, если бы стала применять ставку в 10% ко всем проектам, которыми занимаются эти два подразделения. Так. проект с IRR 9% вполне приемлем для подразделения А, тогда как проект с IRR 1 Г'0 будет отвергнут в подразделении В.

Конечно, необходимо осознавать, что разработка RADR включает в себя множество оценок. Но даже если адаптация носит вынужденно оценочный характер, она крайне важна. Компании, сотрудники которых способны вносить необходимые уточнения, разработали некоторые методы дифференциации ставок дисконта.21

ЭКВИВАЛЕНТЫ ОПРЕДЕЛЕННОСТИ

При подсчетах RADR включение риска в вычисления дисконтированной стоимости заканчивается изменением ставки дисконта или стоимости капитала, т. е. знаменателем уравнения дисконтирования. Другой метод включения риска в вычисление дисконтированной стоимости состоит в том, чтобы работать с числ числителем дроби движения наличности, т. е. самим движением наличности с учетом риска. Как правило, ЭЯ9 достигается за счет применения некого коэффициента к движению наличности, позволяющему превратить рискованный поток в устойчивый поток без риска. Для достижения этого рискованным поток наличности надо уменьшить на некоторую сумму или умножить на некое число меньше единицы. Это число мы пазовом коэффициентом эквивалента определенности

Точно так же. как и в случае с RADR, эквиваленты определенности требуют оценочной работы. Величина коэффициента эквивалента определенности зависит от того, как относится к риску человек, который должен принимать решение. Так, если он решит, что ожидаемое рискованное движение наличности в размере $100 эквивалентно устойчивому (без риска) движению наличности в размере $95, то коэффициент эквивалента определенности составит 0,95,

Поэтому каждому рискованному движению наличности Rr назначают коэффициент эквивалента определенности а,. Если риск со временем возрастает, то коэффициент эквивалента определенности будет уменьшаться. Например, у проекта могут быть следующие движения наличности и коэффициенты эквивалента определенности:

Устойчивые, без риска, движения наличности. я^Д!, явно меньше, чем рискованные (rt), что и следует ожидать от инвестора, избегающего риска. Затем эти лишенные риска движения наличности дисконтируются при устойчивой

|

Период |

fit |

А, |

|

|

1 |

$100 |

0,95 |

$95 |

|

2 |

200 |

0,90 |

180 |

|

3 |

200 |

0,85 |

170 |

|

А |

100 |

0.80 |

80 |

ставке процента, чтобы получить стоимость движения наличности.

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ И СЦЕНАРНЫЙ АНАЛИЗ

И анализ чувствительности, и сценарный анализ представляют собой способы оценки степени риска проекта.

Анализ чувствительности включает в себя изменение ключевой переменной, что позволяет оценить, какое именно воздействие это изменение окажет на результаты экономического анализа эффективности намечаемых капиталовложений.

Эту процедуру можно проиллюстрировать на простом примере. Представим себе, что нам нужно проанализировать 10-летний проект капиталовложений, предусматривающий инвестиции в размере $50 тыс.. по самым лучшим прогнозам, приток наличности в год составит S Ю тыс., а стоимость капитала — 10%.

Однако наша лучшая (базовая) может оказаться неверной. Поступление денежных средств от проекта может быть и больше, и меньше в зависимости от таких факторов, как общее состояние экономики, инфляция и конкуренция. Поэтому мы делаем еще два прогноза, пессимистический и оптимистический. Согласно нашей оценке, при самых худших обстоятельствах годовой приток наличных средств составит S8 тыс., а при благоприятных обстоятельствах — $12 тыс.

Результаты наших вычислений приведены в табл. 12.6. Если будет преобладать пессимистическая ситуация, то тогда проект окажется неприемлемым. В этот момент руководству приходится решать, какова вероятность этого худшего развития событий. Если она довольно мала, то можно было бы начать реализацию проекта. Недостаток анализа чувствительности заключается в том, что он учитывает изменения всего лишь одной переменной.

Сценарный анализ напоминает анализ чувствительности, но лишен указанного недостатка. Он принимает в расчет одновременные изменения нескольких важных переменных. Так, если говорить о «Ситуации», приведенной в самом начале этой главы, то мы могли бы, к примеру, рассмотреть возможные изменения объема продаж, продажной цены, издержек производства и стоимости капитала. Джордж Клайн рассмотрит эти потенциальные переменные, и мы обсудим их влияние на проект капиталовложений во вставке «Решение» несколько позднее в этой же главе.

Анализ чувствительности и сценарный анализ широко используются в бизнесе. Их результаты можно представить просто и однозначно. Эти способы анализа позволяют аналитикам (и менеджерам) оценить все важные переменные и изучить возможность компромисса. Их можно представить в виде компьютерной программы и быстро получить альтернативные результаты.

Таблица 12.6. Анализ чувствительности

|

Оценки |

Пессимистическая |

Базовая |

Оптимистическая |

|

Начальная инвестиция |

|

S5000Q |

$50000 |

|

Движение наличности |

8000 |

10000 |

12000 |

|

Дисконтированная стоимость |

$643 |

Л1446 |

$23735 |

МОДЕЛИРОВАНИЕ

Хотя анализ чувствительности и сценарный анализ очень популярны в бизнесе, они не пользуются распределением вероятностей. Это позволяет сделать метод моделирования. При исследовании методом моделирования каждой ключевой переменной определяют распределение вероятностей. Давайте предположим, что мы сделали оценку дохода от продаж в каком-то проекте. После этого мы можем определить для него распределение вероятностей, которое покажет вероятности полученных оценок и отклонения от них:

|

Отклонение от полученной оценки, % |

Вероятность |

Накопленная вероятность |

|

-30 |

0,1 |

0,1 |

|

-15 |

0,2 |

0,3 |

|

0 |

С.4 |

D,7 |

|

+15 |

0,2 |

0.9 |

|

+30 |

0,1 |

1,0 |

Столбец «Накопленная вероятность» указывает на то, что существует вероятность того, что объем продаж будет на 30% меньше базовой оценки. Далее, существует 30%-ная вероятность того, что объем продаж будет по крайней мере на 15% меньше базовой оценки, и 70%-ная вероятность того, что он не превысит базовую оценку, и т. д. Аналогичное распределение вероятностей можно построить для всех важных переменных.

Для того чтобы смоделировать возможный исход развития событий, мы пользуемся генератором случайных чисел. Предположим, мы используем генератор случайных чисел с номерами от 1 до 100. В этом случае мы можем определить, что числа от 1 до 10 представляют собой вариант «-30%». Любое число от 11 до 30 (20%-ная вероятность) будет обозначать ситуацию «-15 %>. Все числа от 31 до 70 будут представлять отклонение в 0% (базовую оценку) и т. Д

Помимо этого, мы определяем распределение вероятностей остальных ключевых переменных — издержек производства, расходов и капитальных инвестиций. На следующем этапе нужно генерировать случайное число для каждой ключевой переменной, получить соответствующие значения и подсчитать величину NPV. Этот процесс повторяется много раз, причем каждый раз генерируется иное значение NPV. Значения NPV, генерированные таким образом, составят распределение вероятностей и помогут аналитику подсчитать среднее квадратичное отклонение и г-статистику.22 Использование компьютера позволяет быстро и легко получить большое число повторений.

Моделирование может стать полезным подспорьем при принятии решений. Однако пример, приведенный здесь для иллюстрации, упрощен до крайности и может оказаться недостаточным для принятия решения относительно сложной проблемы бизнеса. Чтобы получить решение в нашем случае, мы исходили как минимум из двух предпосылок, упускающих важность взаимодействия между переменными. Во-первых, мы предположили, что отклонения, полученные с помощью случайных чисел, остаются одними и теми же на протяжении всех лет, для которых мы оценивали движение наличности. Так бывает отнюдь не всегда. Было бы лучше, если бы мы воспользовались вычислениями раэлич-ных случайных чисел для каждого гада. Воспользовавшись компьютером, эти вычисления произвести достаточно легко.

Еще важнее то, что мы предположили, что переменные являются статистически независимыми. Однако гораздо чаще бывает так, что различные факторы взаимодействуют друг с другом. Например, низкий уровень спроса на рынке оказывает отрицательное воздействие на цену. Неожиданное увеличение продаж может повлиять на издержки: в краткосрочной перспективе издержки на единицу продукции могут возрасти из-за того, что рабочие на заводе будут трудиться сверхурочно, получая за это дополнительную зарплату. Если подобная взаимосвязь между переменными на самом деле существует, ее необходимо включить в модель. Естественно, что при этом моделирование серьезно осложняется. Даже если представить такую модель менеджеру, сопроводив ее большим объемом полезной информации, окончательное решение, как всегда, будет зависеть от мнения того, кто принимает решение. Другими словами, никакой объем информации не заменит зрелого делового мышления.

ДЕРЕВО РЕШЕНИЙ.

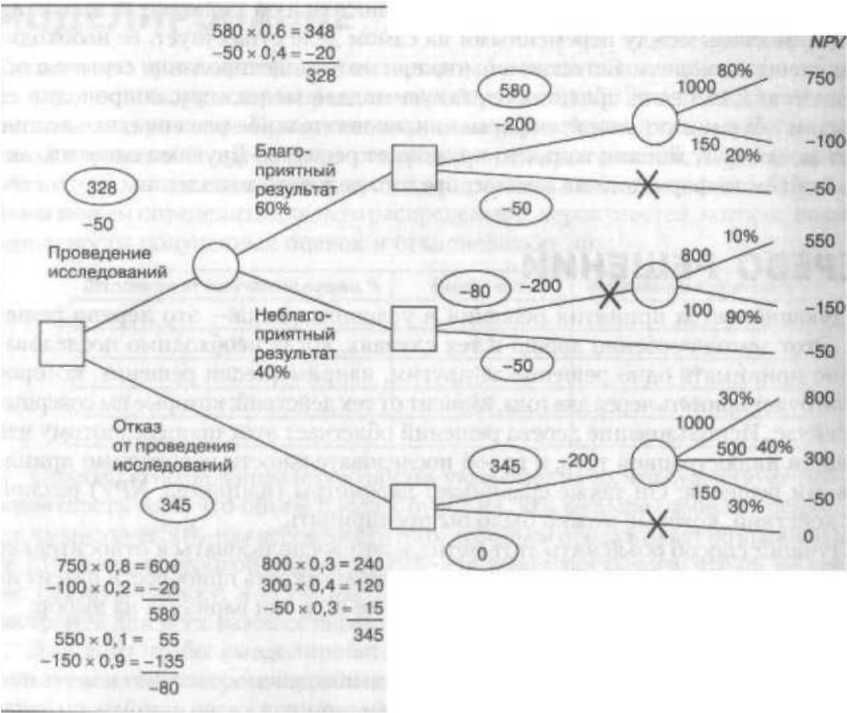

Следующий метод принятия решений в условиях риска — это дерево решений. Этот метод особенно хорош в тех случаях, когда необходимо последовательно принимать одно решение за другим, например если решение, которое нужно будет принять через два года, зависит от тех действий, которые вы совер и сейчас. Использование дерева решений облегчает этот процесс, потому что является иллюстрацией того, в какой последовательности необходимо принимать эти решения. Он также сравнивает параметры (например, NPV) различных действий, которые можно было бы предпринять.

Лучший способ объяснить этот метод — это воспользоваться относительно простым примером. У некой компании есть возможность приобрести патент на производство нового товара за $200 тыс. У нее есть три варианта на выбор:

она не приобретает патент;

она приобретает патент по указанной выше цене;

она дополнительно тратит $50 тыс., чтобы провести исследование до при

обретения патента.

Аналитики компании дали следующие оценки:

• вероятность того, что дополнительные исследования выявят хср;Т!1Г!Ш потенциал нового товара, составляет 60%. Если результаты исследования окажутся положительными, то существует 80%-ная вероятность того. что этот товар принесет компании $1 млн чистого дохода; 20%-ная вероятность того, что доход составит только $150 тыс. Если результаты исследования окажутся отрицательными, то существует 90%-ная вероятность того, что доход составит $ 100 тыс., и 10%-ная вероятность того, что он составит $800 тыс.;

если компания приобретает патент без дополнительных исследований то оценки дохода выглядят так: 30%-ная вероятность — $ 1 млн, 40%-ная вероятность — $500 тыс., и 30%-ная вероятность — $150 тыс.

На рис. 12.5 показано дерево решений и итоговые вычисления. Первый этап анализа заключается в том, чтобы нарисовать все «ветви» на дереве решений Двигаясь по схеме слева направо, мы проходим точки принятия решений и вероятные события. На схеме точки принятия решений обозначены квадратиками, а вероятные события — кружками. Пройдя все дерево целиком, мы должны вернуться назад, справа налево, подсчитать значение каждой ветви и при возможности скомбинировать ветви или уничтожить часть из них.

Давайте начнем с верхней ветки, которая соответствует ситуации, когда перед приобретением патента проводятся дополнительные исследования, а результаты исследования оказываются положительными; ожидаемый доход составит $830 тыс. (0,8 $1000 + 0,2 $150 000). Затем мы вычитаем стоимость патента и исследований, $250 тыс., и получаем окончательный результат - $580 тыс. Поскольку отказ от приобретения патента в том случае, если рыночные исследования

окажутся благоприятными, принесет рисунок 12.5 чистый убыток в размере $50 тыс.

Таким образом, если компания проведет исследования, итоговая NPV составит $328 тыс., потому что существует 60%-ная вероятность благоприятного результата и 40%-ная вероятность — неблагоприятного (0t6 х 580 000 + + 0,4х 50 000-S328 000).

Теперь давайте рассмотрим результаты отказа от проведения исследований. Повторим путь, который мы только что проделали, получим, что если компания приобретет патент, ожидаемое значение NPVсоставит $345 тыс., а если не приобретет, то NPV составит, естественно, $0.

Итак, покупка патента без дополнительных исследований выглядит самым лучшим вариантом.

Описанный выше путь не является полным, поскольку мы принимали решение только на основе NPV. Подсчет среднего квадратичного отклонения не производили, поэтому мы, по сути дела, и степени npv, риска между приобретением патента с дополнительными исследованиями или без них. Как уже говорилось, риск можно оценить, воспользовавшись анализом полезности. Для каждого исхода развития событий нужно определить ожидаемую полезность и вместо того чтобы стремиться к максимизации как мы поступали в рассмотренном примере, поставить перед собой цель максимизировать полезность.

РЕАЛЬНЫЙ ОПЦИОН ПРИ ЭКОНОМИЧЕСКОМ АНАЛИЗЕ ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИЙ

Заговорив о дереве решений, мы коснулись темы, не рассмотренной до сих пор: вовсе не обязательно принимать конкретные решения относительно сметы капиталовложений в самом начале

До сих пор, анализируя решения относительно эффективности намечаемых капиталовложений, мы оценивали издержки, движение наличности, продолжительность проекта и вероятность окончательного результата, а затем переходили к подсчетам NPVпли [RR. Но мы не то, что существует возможность вносить изменения в какие-либо аспекты проекта в ходе его осущестиления или каким-то образом адаптировать проект еще до начала его реализации. Эту способность вносить изменения обычно называют реальным опционом (геаoption), присущим проекту капиталовложений.

Этот реальный опцион может повышать стоимость проекта по сравнению с результатами, полученными при вычислении дисконтированных движений наличности. Стоимость опциона равна разнице между стоимостью проекта с опционом и без него. Мы можем представить ее в виде такого простого уравнения: стоимость проекта = NPV + стоимость опциона.

Конечно, если принимать во внимание этот опцион, то это может привести к принятию проекта, который считался бы неприемлемым в случае отсутствия опциона. (Другими словами, опцион может превратить проект с отрицательной NPVb проект е положительным значением NPV.}14

Вот различные формы реального опциона.

Право выбора объема производства. Некоторые проекты можно структу. рировать таким образом, чтобы можно было расширять деятельность в том случае, если реальный спрос превысит ожидаемое значение (обычно это называется опционом роста), или заключать контракты при колебаниях спроса. Структура проекта может позволять даже временное прекращение производства.

Право выбора начальных условий - гибкость. Завод может быть постпоен так, чтобы он мог использовать различный виды топлива. Хотя исходная стои мость завода может быть выше, переход с более дорогого вида гоитаа на более дешевый может сделать проект более выходным. Еще одна теициапьная Whicti, заключается в? преимуществ ш ЩЩ личных технологий в зависимости от первоначальной стоимости. Право на отказ. Если после начала осуществления проекта '..^^.^^„г будут неудовлетворительными, то возможно отказ от проекта будет с сооствовать его окупаемости. Если проект можно продать по цене nDeBbl дисконтированную стоимость ожидаемого движения, или если производственные помещения, занятые под реализации проекта, можно использовать более выгодно под нужды других подразделений компании, то отказ от проекта повышает его стоимость. Право на отсрочку выполнения проекта. Нефтяная компания может из влечь прибыль, отложив добычу нефти из скважины, если существующие цены на нефть низкие, но в будущем ожидается их повышение Компания может отложить внедрение нового товара вплоть до завершения исследований рынка, чтобы лучше оценить потенциальные возможности этого товара,

Естественно, что в обоих случаях откладывание реализации проекта связано с определенными издержками - либо вследствие задержки притока наличности, либо вследствие расходов, обусловленных исследованиями рынка, Однако преимущества в связи с откладыванием реализации проекта могут превышать эти издержки и обеспечивать положительную стоимость права на отсрочку.

Еще одна причина отсрочки может быть обусловлена ожиданием снижения ставки процента. Более низкие ставки процента уменьшают необходимый коэффициент окупаемости проекта и, таким образом, увеличивают его дисконтированную стоимость. Однако нужно помнить, что, откладывая реализацию проекта, компания может утратить преимущества «первого хода.

Право внедрять будущие товары. Компания может захотеть внедрить новый товар с отрицательной NPV, если это дает ей право получить преимущество потом, когда она внедрит более поздние версии этого же вида продукции.

ПРИМЕНЕНИЕ НА МЕЖДУНАРОДНОМ УРОВНЕ: СТЕПЕНЬ ПОЛИТИЧЕСКОГО РИСКА

Политическим риском можно назвать действия иностранного правительства, которые оказывают разрушительное действие на вашу фирму.

Можно назвать четыре типа подобных действий:

1. Регулирование. Подобные действия включают в себя изменения налогов, правил трудового законодательства, минимальной заработной платы и контроль над ценами. Следует отметить, что регуляция может затрагивать не только иностранные компании, но и компании родной страны.

2. Дискриминация. Потенциальные действия, включающие в себя ограничения на репатриацию дивидендов, особые условия работы, тарифные и нетарифные препятствия, а также административные правила, которые делают деятельность предприятия недопустимо дорогостоящей. Подобные действия встречаются чаще всего.

3. Экспроприация. Правительство захватывает иностранную собственность, обычно намереваясь самостоятельно вести деловые операции. Экспроприацию могут сопровождать справедливой компенсацией, несправедливой компенсацией или осуществлять вообще без какой-либо компенсации.

4. Войны и беспорядки. Они могут привести к разрушению собственности фирмы.

Для компании очень важно предугадать политический риск, опираясь на самую лучшую информацию и советы, которыми она располагает. Существует также возможность застраховаться в корпорации, принадлежащей правительству США «Overseas Private Investment Corporation*. Эту страховку можно получить, ведя дела с развивающимися странами. Она покрывает неконвертируемость валют, экспроприацию, войну и политическое насилие. Помимо этого, компания может снизить политический риск, заключив договор с правительством иностранного государства. Кроме того, существуют финансовые стратегии и способы работы, которыми компания может воспользоваться для того, уменьшить политический риск. Здесь мы водим лишь краткое обсуждение финансового риска и не можем вдаваться во все детали таких стратегий; подробное их описание можно найти в учебниках по финансам многонациональных

Более детально политический и экономический риск мы обсудим далее.

Политические и экономические беспорядки в Зимбабве и Замбии нанесли непоправимый ущерб привлекательности Южной Африки в глазах иностранных инвесторов в течение двух-трех лет, как сообщила BusinessMap, южноафриканская фирма, занимающаяся инвестиционными стратегиями. На протяжении двух прошедших лет насилие и экономические кризисы нанесли огромный урон перспективам инвестиций в эти районы. В январе 2002 г. группа горнодобывающих компаний Anglo-American приняла решение об отзыве своей инвестиции в медные рудники Замбии в сумме $350 млн.

Инвестиции алмазодобывающей группы De Beers в развитие Анголы в сумме $200 млн находились на хранении во время рассмотрения судебного дела в Лондонском и Гаагском судах. Спор закончился нарушением контракта, когда правительство Анголы создало Angola Selling Corporation /j. Эта монополия получила исключительные права на рынке на торговлю алмазами. В Анголе существует огромный потен-пиал для развития бизнеса, особенно в связи с тем, что война между правительством и оппозиционной группировкой подходит к концу. Но неприкрытая коррупция и разрыв контрактов по инициативе правительства подорвали поток инвестиций в алмазодобывающую промышленность страны. Помимо прочих действий, правительство уменьшило размеры некоторых концессий, создав Ascorp, которая предлагает горным компаниям цены ниже рыночных.

The Occidental Petroleum Company вынуждена бороться с частыми пере-

рывами в своей деятельности в Колумбии из-за атак повстанческих групп, которые сражаются за установление экономического и военного контроля над нефтяным месторождением в районе Арауки. В г. нефтепровод, транспортирующий нефть из района Лимон в порт в Карибском море, подвергался бомбардировкам 171 раз, что на 99 раз больше, чем в 2000 г. Сотрудников компании постоянно грабили и даже убивали. Издержки компании на обеспечение безопасности составили 50 центов за баррель нефти. Хьюго президент Венесуэлы, в октябре 2004 г. объявил, что его правительство увеличивает лицензионные платежи в проектах по развитию мазутных месторождений в Ориноко с до 16,6%. Правительство надеялось привлечь миллиардные инвестиции, однако эти новые правила породили сомнения в готовности Венесуэлы выполнять условия контрактов с частными нефтяными компаниями. По мнению Уильяма Эдвардса (William Edwards), президента Edwards Energy Consultants, *риск изменения условия контракта поднимет приемлемый уровень окупаемости проектов в Ориноко с 20 до 30%». Венесуэла является пятым по величине экспортером фракций нефти в мире.

Цены на нефть, достигшие рекордной высоты в октябре 2004 г., поднялись еще выше, когда нигерийские профсоюзы начали четырехдневную забастовку против повышении пен на нефть в Нигерии. Профсоюзы( вынуждены прекратить забастовку через 4 дня, но угрожали весобп бессрочной забастовкой, если правительство не снизит цены на Хотя в то время отгрузка нефти из Нигерии, занимающей седьмое место по экспорту, не пострадала, страхи относительно забастовки в сочетании с другими недавними проблемами породили очередной скачок цен на нефть.

УМЕНЬШЕНИЕ СТЕПЕНИ МЕЖДУНАРОДНОГО РИСКА

Международные операции чреваты некоторым дополнительным риском, однако компания может справиться с этим (и, возможно, извлечь прибыль), пойдя по пути диверсификации своей деятельности и финансов.

Давайте представим себе, что вследствие временного дисбаланса издержки производства в разных странах отличаются друг от друга. Компания может перемещать свое производство и источники материалов и деталей из одной страны в другую. Или если товары на цены и прибыльность меняются в разных странах, то компания точно так же может переносить свою маркетинговую деятельность из одной страны п другую. Если эти временные отклонения касаются ставки процента или валютного курса, то не исключено, что компания сочтет возможным для себя уменьшить стоимость капитала, переместив свои финансовые источники. Наконец, стратегия диверсификации помогает в какой-то степени избежать и опасностей, связанных с политическим риском.